動搖全球IC供應鏈的中國半導體自造之路

動搖全球IC供應鏈的中國半導體自造之路

中國制造的電子產品在全球市場已逐漸嶄露頭角,但用于制造產品的半導體組件,大多得仰賴進口,根據統計,中國對半導體組件的需求量占全球總值的四成,但自給率只有一成,已是當前全球最大的組件進口國。為降低進口需求,半導體產業為其中重點發展項目之一。

芯片生產主要的兩大元素分別是資本與技術,中國在2014年成立「大基金 (國家集成電路產業基金)」,首波募資金額高達1,372億人民幣,重點投資項目包括芯片制造業,設計、封裝測試、設備和材料等產業,去年又加碼募集第二波基金,規模可望破1,500億人民幣。顯然對中國企業而言,在政府的支持下,資金需求不成問題,但技術就非單靠資本充足就可以取得。

本篇將從半導體產量、技術及市占率等分析中國大陸半導體產業目前發展進程。另外,本文也將探討身為市場后進者的中國大陸,如何利用各種措施,在已占有先驅優勢的全球半導體廠商中,擠入競爭激烈的半導體市場中,并試圖在其中占有一席之地。

加速廠房建置 產量從3%成長至20%

美中科技戰凸顯中國急需擺脫對半導體組件的進口依賴,而美國相繼祭出的各種阻撓手段,也顯示其懼怕中國可能掌控先進技術運用在軍事設備上,進而取代美國在全球的霸權地位。

根據IC Insights統計,截至2017年底,中國***廠商晶圓產能占全球達21%,中國大陸擁有的12吋晶圓產能目前只占全球9%,而中國大陸本地廠商僅生產3%的全球產量,但很快地這情況將改變。

根據SEMI統計,到2020年,中國大陸晶圓產能將會占全球產能的20%,而同時新廠計劃帶來大量的半導體制造設備需求,估計中國大陸將成為今年全球第二大的設備支出國,僅次于韓國。中國大陸的設備支出成長率在2018年已高達65%,今年預期將達到57%,而所有新廠計劃中除了中國大陸廠商外,主要的國外半導體大廠都已紛紛到中國設廠,包括三星、SK海力士及英特爾。

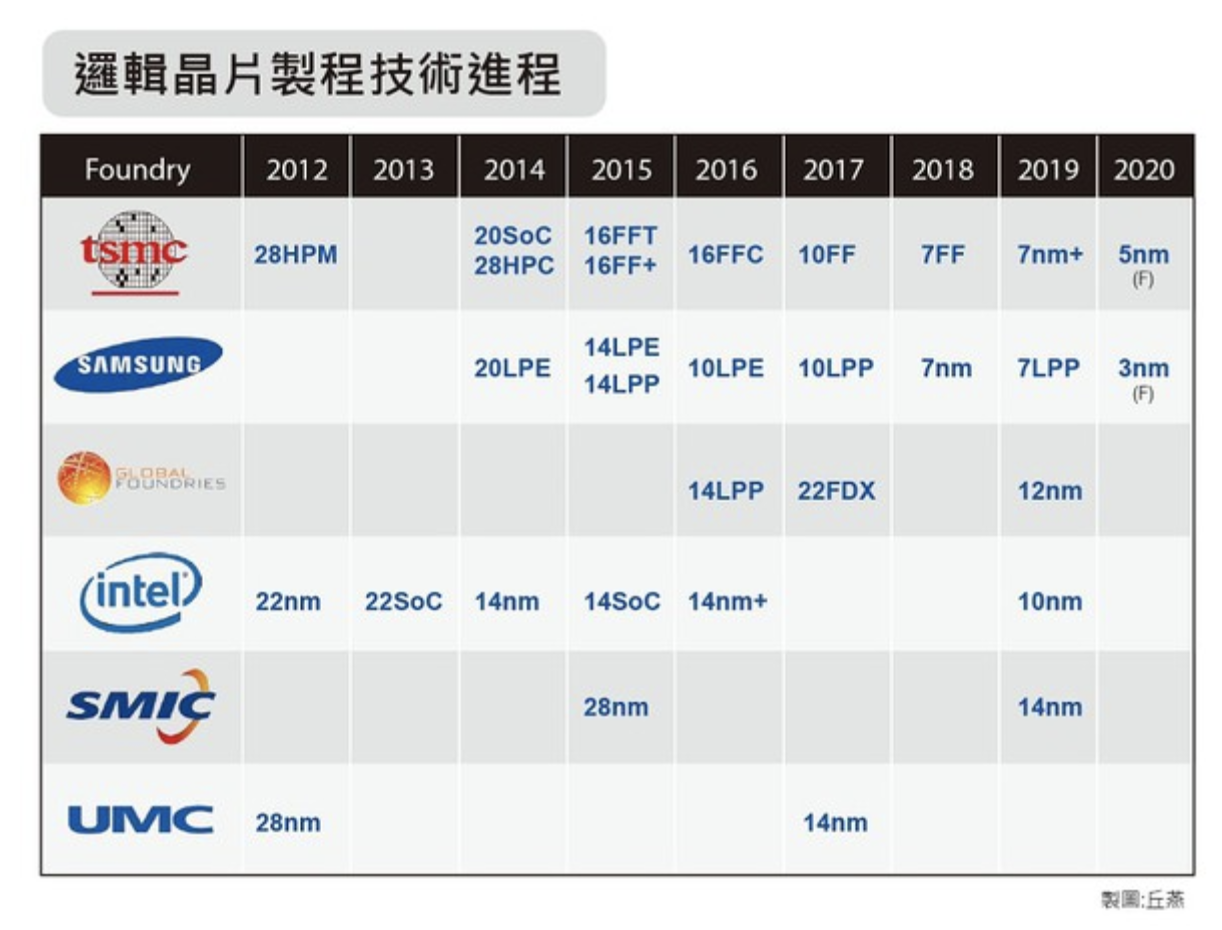

以晶圓代工市占率分析,目前大陸***地區晶圓代工廠(Foundry)的全球市占率約達六成,仍大幅領先中國大陸及其他地區。技術領先是晶圓代工廠能持續擁有高市占率的關鍵因素。

目前臺積電擁有最新制程7納米,美國Global Foundries在財務考慮下已宣布擴展7納米制程,中國的中芯國際技術仍大幅落后最新制程,去年成功試產14納米,據分析中芯至少尚需六年才能趕上先進技術。

然而在政府的大力扶植下,資金無虞的中芯國際,將會持續在技術上有更新突破,未來競爭力尚不容小覷。

切入3D NAND Flash技術 擺脫內存緊箍咒

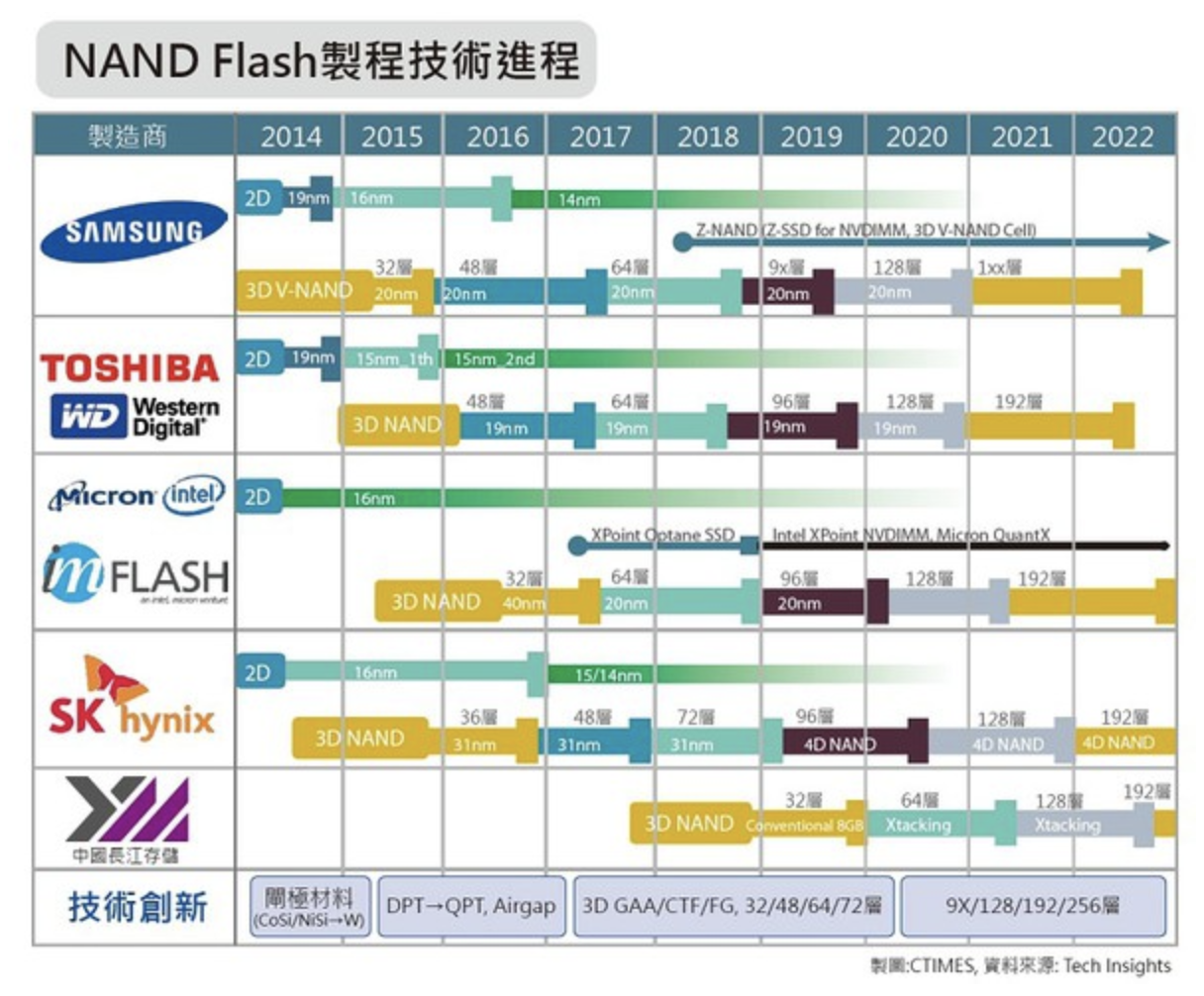

向來呈現高度寡占的NAND Flash及DRAM內存市場,也是政府重點扶植發展項目。將近99%的NAND Flash市場把持在前六大廠商中,同時韓國三星、SK海力士與美光共擁有將近九成DRAM市占率,預測中國大陸內存廠要想成為其中一員,恐怕不是那么容易,但目前似乎已逐步在3D NAND Flash 市場找到切入點。

中國大陸在2014年成立了三家內存廠,分別為長江存儲、合肥長鑫及福建晉華。其中長江存儲在母公司紫光集團積極向外洽談技術合作與授權的條件下,已成功在2018年首度小型量產32層3D NAND芯片,并將繼續研發下一代64層芯片。

圖1 : NAND Flash制程技術進程

而另外兩家中國大陸DRAM廠,情況似乎就不這么樂觀了。雖然在前年宣告,根據規劃可望于今年上半年量產,當時媒體號稱2019年將是中國內存生產元年,但在美國祭出出口禁令及智財權與營業秘密的訴訟下,恐怕將嚴重影響原訂量產期程。

事實上,產業觀察者普遍認為中國大陸內存廠除非通過與其他領先廠商的技術合作,或冒險游走專利侵權邊緣,否則要成功生產DRAM的心愿不大可能達成。

值得一提的是,近年異軍突起的中國大陸芯片設計商,在全球的市占率從2010年的5%,到2017年已上升到11%,收益也在去年首度超越***地區。在全球50大IC設計公司排名中,2017年已有10家中國公司名列其中,相較于2009年僅有1家入列,其快速的成長速度,已經成為中國大陸半導體產業中的重要一環。

積極采取企業并購 引發憂慮

并購向來為科技公司取得技術的最快途徑,對中國大陸而言亦不例外。過去幾年,由于更復雜IC的需求,設計研發成本不斷上升,創下了全球IC產業并購總額新記錄。

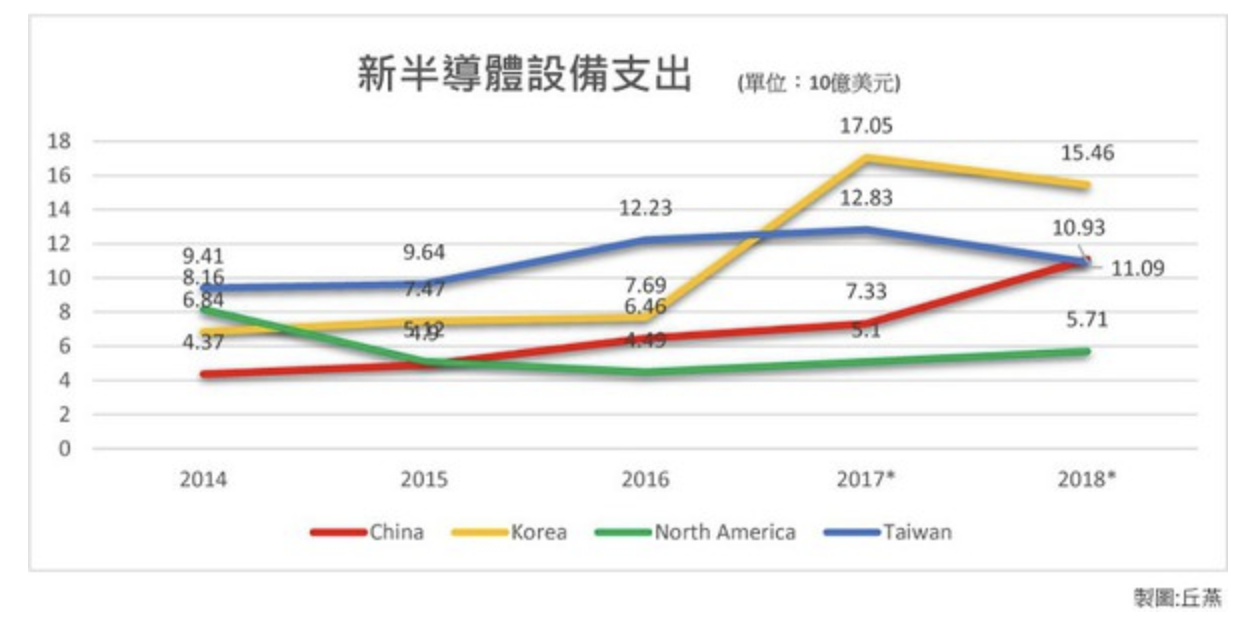

圖2 : 新半導體設備支出

根據IC insights統計,在2015年之前平均年總并購價值相當于126億美元,但 2015年度并購總額創下歷史新高,高達1073億美元,到2016年總額仍高達593億美元。而中國在這兩年間亦大量收購其他公司的資產和技術,共占全球并購總值的4.1%,約為83億美元。

但中國大陸對外并購總額到了2017年已明顯下降,因為各國政府對中國通過并購取得技術的手法,開始感到懷疑與擔憂。早在奧巴馬時期就以國家安全為由,阻撓中國并購德國設備商Aixtron,到了特朗普當選美國總統后,除阻止私募股權公司Canyon Bridge Capital Partners收購美國芯片制造商Lattice。

情況不只發生在美國,歐盟也開始對中國投資及并購案件加緊審查力道,近期歐洲議會通過最新法律草案,對外國對歐洲產業進行投資時將采取嚴加審視,新法案雖未針對中國,但明顯是對中資陸續的并購案感到疑慮。

高薪招募半導體人才 臺、日、韓為主要標的

人才短缺也是中國大陸發展半導體正面臨的巨大挑戰。根據中國大陸在去年8月發表的「中國集成電路產業人才白皮書」指出,至2020年中國大陸半導體產業人才需求約72萬人,屆時人才缺口將達32萬人,使得中國大陸不得不向外尋求資源,招攬外國半導體產業人才,目標包括韓國、日本及***等亞洲國家,由于具有相同文化與語言的背景下,相較其他兩國,***地區有較多資深工程師選擇跳槽到中國大陸半導體廠。

在龐大政府資金支持下,中國大陸廠商往往通過高薪及各種補貼,成功吸引許多***工程師進入中國勞動市場。不僅招攬資深工程師,自2015年高啟全選擇投身中國紫光集團后,緊接著數字資深經理兼執行長也決定離開***,轉戰服務于中國廠商。

圖3 : 邏輯芯片制程技術進程

來源:CTIMES

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

芯片

+關注

關注

456文章

50908瀏覽量

424485 -

半導體

+關注

關注

334文章

27475瀏覽量

219562 -

IC

+關注

關注

36文章

5957瀏覽量

175753 -

存儲

+關注

關注

13文章

4323瀏覽量

85927

發布評論請先 登錄

相關推薦

美光科技舉辦《行業對話:半導體供應鏈綠色轉型》專題圓桌活動

近日,在第二屆中國國際供應鏈促進博覽會舉辦期間,中國貿促會會長任鴻斌出席美光科技舉辦的《行業對話:半導體供應鏈綠色轉型》專題圓桌活動。圓桌活

中國半導體的鏡鑒之路

%,他現在已經只有美國的五分之一到九分之一了。我們就論芯片產品,中國半導體也就是在 6% 左右,在全球的比重都處于低谷期,但雙方的優勢呢,又很互補。

譬如說中國最大的優勢有幾個:1、龐

發表于 11-04 12:00

日本加速SiC供應鏈布局,強化功率半導體競爭力

在電動車等領域至關重要的功率半導體市場中,日本廠商雖占據全球前十大席位中的四席,但在基于第三代半導體材料碳化硅(SiC)的關鍵領域卻面臨挑戰。據日媒報道,日本在SiC器件及基板量產上已落后于國際同行,為保持其競爭優勢并防止技術進

中國臺灣半導體廠商考察捷克,或布局歐洲供應鏈

中國臺灣半導體業界正積極向外拓展,最新動向直指歐洲。據悉,繼臺積電德國晶圓廠開工建設后,一支由行政院秘書長龔明鑫率領的臺灣半導體企業代表團,下周將啟程前往捷克進行深度考察。此次訪問不僅旨在加強與國際伙伴的合作,更預示著臺灣

日月光半導體加州擴建:強化美國半導體供應鏈,推動高科技應用測試服務

在全球半導體產業持續升溫的背景下,日月光投控旗下的日月光半導體ISE Labs宣布了一項重要戰略舉措——在加州圣荷西市設立其第二個美國廠區,此舉標志著日月光半導體在強化美國

深入了解半導體供應鏈:特點、風險與未來趨勢

半導體是現代電子工業的核心,其供應鏈涵蓋了從原材料提煉到最終產品應用的整個過程。了解半導體供應鏈對于理解當今高科技產業的運作至關重要。本文將詳細介紹

沙特阿拉伯進軍半導體,全球半導體市場競爭趨于白熱化

隨著全球半導體產業逐漸發展壯大,其在提升國際競爭力中的角色愈發彰顯,因此,供應鏈的獨立性、多元性以及安全保障便成為了各界關注的焦點。在此背景下,中國、美國、歐盟、日本以及韓國等主要經濟

三星電子工會發起罷工,半導體供應鏈承受壓力

三星電子是全球最大的存儲芯片制造商,若工人舉行首次罷工,恐將危及全球關鍵的半導體供應鏈。三星電子工會負責人Son Woo-mok去年曾警告,罷工將對韓國經濟和

API集成: 加速半導體供應鏈協同優化新引擎

API/EDI集成專家SEEBURGER攜手德州儀器(TI)?,實現TI API輕松接駁! 半導體供應鏈中的角色多,關聯性強且分布廣泛,其復雜度顯而易見。API集成是協同供應鏈、加速業務流程、實現

發表于 05-17 11:50

?397次閱讀

美國和歐盟延長合作期限以改善傳統半導體供應鏈

在聲明中,美歐明確表示合力建設高效的半導體供應鏈仍然至關重要,保證如半導體等關鍵行業的穩定投入,同時保持尖端科技優勢。

保隆科技榮獲“全球汽車供應鏈生態伙伴獎-技術創新生態伙伴”

近期,《中國汽車報》社在深圳舉行“2024汽車供應鏈新生態大會”,保隆科技榮獲“全球汽車供應鏈生態伙伴獎-技術創新生態伙伴”。

北斗智聯榮膺“全球汽車供應鏈生態伙伴獎”

3月8日,由《中國汽車報》社舉辦的“2024汽車供應鏈新生態大會暨全球汽車供應鏈生態伙伴頒獎盛典”在深圳國際會展中心隆重舉行。

戴爾中國否認供應鏈撤離中國傳聞

2023年以來,輿論頻頻傳遞出“戴爾供應鏈計劃從中國撤走”的謠言。針對此事,戴爾全球資深副總裁吳冬梅2023年11月堅稱:“我們以在中國的25年歷程而倍感榮耀與自豪。在此期間,我們贏得

工商網監

工商網監

評論