充電樁市場有待規范 明年規模或達數百億元

充電樁市場有待規范 明年規模或達數百億元

車東西 | Bear

新能源汽車補貼作為我國政府對新能源汽車產業的大力扶持政策,自出臺以來,對整個新能源汽車及其上下游產業起到了巨大的推動作用,新能源汽車產銷量6年復合增長率均超過200%,2018年新能源汽車產銷量雙雙突破100萬。

然而政策終究只能幫助產業度過艱難的起步期,新能源汽車及其上下游產品終究要回歸市場。2018年底到2019年初,各種關于補貼大幅退坡甚至取消補貼的傳聞與推測不斷傳出。

早些時候,中國汽車工業協會常務副會長董揚曾表示2019年新能源補貼政策中,新能源汽車地補將取消,轉而補貼充電樁等配套公共基礎設施,勢必將為充電樁產業帶來新一輪發展高峰。

根據中國電動汽車充電基礎設施促進聯盟數據(以下簡稱中國充電聯盟),目前,國內充電樁市場形成了以特來電、國網公司、星星充電為頭部集團,15家主要基礎設施公司參與競爭的局面。其中,頭部集團占據了近80%的市場份額,主導著整個充電樁市場。

與此同時,其他中小玩家也積極參與其中,希望能分得一杯羹。待新的補貼政策出爐之后,市場格局或將出現新一輪洗牌。

行業概況:充電樁總數達85.3萬臺 一線城市最集中

根據中國充電聯盟2月25日發布的2019年1月全國充電基礎設施運行情況,全國公共充電樁共計34.2萬臺,其中直流充電樁15.7萬臺,交流充電樁18.4萬臺,交直流一體式充電樁0.05萬臺。除此之外,全國范圍內私人擁有的充電樁共計51.1萬臺。2019年1月,國內充電樁總數達到了85.3萬臺,車樁比由去年11月統計的3.55:1降至3.51:1。

▲2019年1月部分省市充電樁分布情況

從充電樁目前分布的省市地區來看,我國公共充電基礎設施仍然集中在一線城市。

目前,充電樁保有量前三的省級地區分別為北京、上海、廣東,其中,北京擁有公共充電樁46137臺,上海擁有公共充電樁41726臺,廣東擁有充電樁35890臺,北上廣在新能源基礎設施擁有數量上的地區優勢明顯。

但從充電站數量來看,前三地區則分別為上海、北京、江蘇,這三個地區分別擁有3007座、2761座、2018座充電站,從這一數據來看,上海與江蘇的充電基礎設施較北京與廣東來說更為分散,覆蓋的服務范圍也要更大一些。

不過在充電總電量上,集中化的趨勢似乎發生了一些改變,在充電樁保有量以及充電站數量上均位居第九的陜西以3544.6萬度充電總電量躍升到了第二位,廣東與江蘇則分別以5502.3萬度和2812.7萬度的充電量位居第一、第三,北京2019年1月新能源基礎設施充電量為2065萬度,排在第四位,而上海則索性從榜單上消失。

從這一數據可以看出,充電總電量與充電樁擁有數量并不一定成正比,充電量總榜排名第二的陜西僅僅擁有1.1萬臺充電樁,而擁有充電樁數量排名第二的上海充電總量卻并不大,這也從側面反映了充電樁在不同的地區存在供需不平衡的情況。

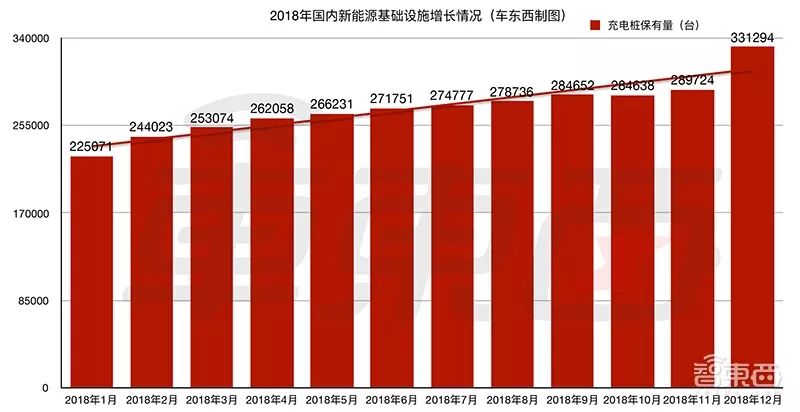

回顧2018年整年的充電樁增長情況,可以發現,國內新能源基礎設施的增長趨勢還是偏向保守。

▲2018年國內公共充電樁增長情況

2018年,國內新能源基礎設施月均增長率約為3.6%,除2月與12月的增長率達到8.4%、14.3%外,全年增長趨勢較為平穩,10月甚至出現了充電樁數量負增長。從這一形勢來看,大多數公司對于充電樁市場仍然處于觀望狀態,并沒有大幅投入與擴展市場,年初與年底的增長與新能源汽車數量的攀升應該有著密切的關系。

盡管充電樁的數量并沒有快速增長,但各家公司對于自身產品的技術迭代卻一直在進行,這一點從2018年1月與2019年1月充電樁類型結構的變化中可見一斑。

2018年1月,國內公共充電樁的類型以交流充電樁為主,共計93065個;占據數量第二位的是交直流一體充電樁,共計66059個;直流充電樁數量最少,總數為65947個。交流充電樁因其技術門檻低、造價便宜,適配性好,一度成為充電樁廠商與運營商的首選。

但近年來,隨著充電樁技術的迭代成熟,國家標準對于充電樁產品的規范,高效率的直流充電樁也逐漸開始流行。

截止至2019年1月,國內公共充電樁中,直流充電樁數量達到15.7萬臺,交流充電樁數量共計18.4萬臺,交直流一體充電樁僅剩500余臺。雖然直流充電樁的數量仍然少于交流充電樁,但兩者的差距正在不斷縮小,而隨著交流、直流充電樁數量與覆蓋范圍的增加,原先的交直流一體充電樁即將被取締。

玩家概況:頭部企業拿下80%市場 中小玩家競爭激烈

充電樁技術的迭代,意味著不同的新能源公司正在進行著技術之間的博弈,在這個過程中,主要玩家的排位正發生著變化。

▲2019年1月公共充電設施運營商排行榜

2019年1月,特來電、國網公司、星星充電繼續占據著充電樁市場的頭部地位,三者的市場份額總占比達80%,這一市場的頭部集中趨勢比動力電池市場更加明顯。

但頭部市場的排位并不會一成不變,對比2018年1月,特來電增加充電樁個數20337個;國網公司增加充電樁個數45542個;星星充電增加充電樁個數32642個,后兩者同比增長均超過100%,而特來電在增長數量與增長率上均落后于后兩者,從這一形勢來看,國網公司與星星充電也已經成為爭奪充電樁市場頭把交椅的有力競爭者。

頭部市場之外的第二梯隊(4-8位)排位變化則劇烈得多,2018年,第二梯隊的名單上包括了中國普天、上汽安悅、比亞迪、浙江萬馬、南方電網五家新能源公司,其中包括了中國普天與南方電網兩位央企背景玩家。

但今年,上汽安悅發力超越了中國普天,后者充電樁數量反而減少了1183個,排名下降到了第5位,同為車企跨界的新能源玩家,比亞迪的日子卻不好過,今年其充電樁數量縮減了3430個,排名倒退到了第14位,離退出主要玩家行列已經不遠。

充電樁數量增長速度偏慢的浙江萬馬與原地踏步的南方電網也被今年新出現的深圳車電網與半程發力的云杉智慧所超越,分別落到了第8位與第14位。2019年,第二梯隊的玩家名單已經變更為上汽安悅、中國普天、深圳車電網、云杉智慧、浙江萬馬。

值得關注的是,特斯拉進入中國伊始,就已開始部署超級充電站,截止至2019年1月,特斯拉的公共充電樁數量已經達到1540個,超越了比亞迪的充電樁數量,僅次于上汽安悅1.5萬臺,成為了國內第二大車企充電樁運營商。

從玩家類型來看,國內充電樁市場主要有三股力量,一股是特來電、星星充電兩家形成的頭部私企集團;另一股是國網公司、中國普天、南方電網這些掌控著國家電力命脈的央企;最后則是上汽、特斯拉、比亞迪這類直接向消費者銷售新能源汽車的車企。

頭部私企:特來電實現盈虧平衡 星星充電發布500kW液冷快充

2019年的新能源產業相關補貼向著公共基礎設施建設傾斜的趨勢幾乎已經板上釘釘,在這股趨勢下,充電樁產業的頭部公司或將迎來一次新的發展機會。

自從2014年我國新能源產業基礎設施建設市場開放之后,不少玩家涌入其中,但早期我國新能源汽車保有量較少,對充電樁的需求并不大。市場需求量少使得企業的連續虧損成為了行業常態,進入洗牌期后,資本薄弱的玩家漸漸退出了這一市場。

有資本支撐的頭部玩家在熬過前期技術研發與新能源汽車市場保有量低的時期之后,終于在2018年迎來了高速增長,其中,國網公司、星星充電充電樁數量增長率均超過100%。

目前,特來電仍然以35.7%的市場占有率穩穩坐住充電樁市場的第一把交椅,這家公司成立于2014年,是青島特銳德公司的子公司,專注于電動汽車充電業務。

▲特來電充電站

成立5年以來,特來電累計投資超過50億,在全國288個城市布局運營電動汽車充電網絡,據其內部人士透露,其在技術上的投資占比超過30%,產品線從最開始只有3.5kW交流充電樁,發展至現在擁有了汽車充電箱變、總控箱、直流終端、交流終端、直流單樁、交流單樁、功能單元等一系列產品,掌握了無樁充電、無電插頭、群控群管、模塊結構、主動防護、柔性充電等諸多汽車充電技術。

但在市場和技術上的龐大投入也讓特來電陷入了連續幾年的虧損,據其母公司財報顯示,2016年,特來電虧損逾3億人民幣,2017年,特來電虧損也達到了2億,終于在2018年,隨著國內新能源汽車市場的大幅增長,特來電迎來了盈虧平衡點。

根據中國充電聯盟2019年1月數據,特來電充電樁總數已達到122266個,全年充電總電量16.9億度,其母公司青島特銳德電氣股份有限公司財報顯示,該公司2018年實現營收58.06億元,凈利潤2億元,其中充電業務已實現盈虧平衡。這一財報宣告特來電已結束連年虧損的狀態,在技術與市場上的投入迎來了回報,同時也宣告著充電樁頭部市場已經進入盈利階段。

頭部集團中的另一巨頭企業是萬邦新能源旗下的星星充電,截止至2019年1月末,其充電樁覆蓋了全國范圍內170余個城市,總數達到63100個,市場占有率18.5%,年充電總電量8.03億度。

▲星星充電直流充電樁

星星充電與特來電公司成立于同一年,與一開始就著力于技術開發與市場拓展的特來電不同,星星充電選擇了不同的路線。在充電樁技術方面星星充電最初走了外包的路線,內部只負責組裝,外包部件的成本高昂,單單一個電源模塊就占到了充電樁成本的六成。星星充電技術經理趙會在此前接受采訪時表示,想要在充電樁領域走得更遠,核心技術是不可或缺的。于是在兩年前,星星充電開始了核心部件的獨立研發。

目前,該公司已經研發出了500kW液冷大功率充電樁,在新能源汽車裝配4c動力電池的情況下,可實現充電8分鐘補充續航400公里,有效緩解了新能源汽車的續航焦慮。在此之前,世界上充電最快的充電樁功率也僅為350kW。據悉,星星充電500kW液冷大功率充電樁已接到大批歐洲訂單,有望在2019年實現鋪設。

在市場布局方面,星星充電選擇與國家電網、中國普天、南方電網三大央企簽訂合作協議,聯手布局國內充電樁市場,這也是唯一一家與國內新能源產業三大央企都達成了合作協議的公司。

央企集團:國網系絕對主力 普天、南方電網轉型技術服務商

新能源私企極力布局汽車公共充電基礎設施,手握能源資源的央企自然也不會放過這一機會。目前,國網公司、中國普天、南方電網三大央企已入局充電樁市場,且擁有獨立運營的充電樁。

從發展情況來看,國網公司目前形勢最好,擁有充電樁87846個,同比增長108%,市場份額超過25%,其先后與包括比亞迪、北汽新能源在內的14家車企達成合作,共同打造電動汽車充電網絡,又在2018年末與特來電、南方電網、藍天偉業、萬邦充電共同出資5億元人民幣建立河北雄安聯行網絡科技股份有限公司,其中國家電網出資2.45億元,占注冊資本49%,在合資公司中擁有主導地位。

中國普天在2018年的充電樁市場呈現出了下行的趨勢,全國范圍內公共充電樁數量減少1183個,市場份額下降2.6個百分點,目前市場份額占比為4%,自營充電樁逐步縮小。但另一方面,普天新能源在這一年與滴滴出行、神舟優車等出行服務公司達成合作,利用自身通信技術的優勢,與合作企業開展充電運營服務、大數據等方面的合作,逐步朝著充電運營的方向轉型。

南方電網自主運營的公共充電樁數量為2118個,對比2018年1月并未發生變化,但市場份額下降到了0.6%,與中國普天選擇的方向類似,南方電網也走向了公共充電設施的運營,其與國家電網達成合作,在年內接入了25萬余個充電樁,為不同的充電樁廠商提供統一標準和智能互聯服務。節省圈地鋪樁的費用,轉向運營與智能互聯成為了中國普天與南方電網兩家央企共同的選擇。車企集團:充電樁數量較少 特斯拉技術最領先

車企玩家在充電樁市場無論是入局時間還是規模都稍顯落后,目前規模最大的車企充電樁公司上汽安悅成立于2015年,2019年1月,其所占市場份額僅為4.5%,充電樁數量15271個。

據知情人士透露,上汽安悅的充電樁鋪設仍在放緩。其對于很多新能源汽車不集中的社區將不再鋪設充電樁,在充電樁鋪設上,也將采取“多點少樁”的策略,節省鋪設成本,提高充電樁利用率。同時,在盈利模式的摸索上,上汽安悅正在嘗試隨車配樁、與公交公司合作、增設廣告位等嘗試,目的是盡快實現扭虧為盈。

對比仍在不斷嘗試的上汽安悅,比亞迪則干脆的多,其索性放棄了自身交流快充樁,截止至2019年1月,比亞迪充電樁數量已從去年年初的4640個縮減至1210個。究其原因主要為三點,一是因為現在市場上的快充樁主流是直流充電樁,并且已經較為成熟,交流快充技術普及難度大;二是目前除了比亞迪的新能源車型,其他新能源汽車并不支持交流快充技術;三是無論是為交流充電樁增加快充模塊,還是為汽車增加額外的交直流變壓器都會提高二者的成本。

最后一家值得關注的車企玩家則是特斯拉,隨著該公司在中國的市場逐漸擴大,其充電樁產品也隨之進入了中國市場,且一上市就超過了比亞迪的市場份額,充電樁個數達到1540個。近日,其還發布了V3超級充電樁,根據車主實測,這一充電樁實現了250kW的充電功率,15分鐘可為Model 3充電50%。

技術現狀:直流充電樁快速增長 充電功率不斷提升

經過4-5年的發展,國內公共充電設施在技術上已經達到了與現階段新能源汽車充電需求匹配的程度,不少公司甚至在快充技術上已經研發出了領先現階段車用動力電池的充電技術,例如星星充電針對4c車用動力電池的500kW液冷快充技術。

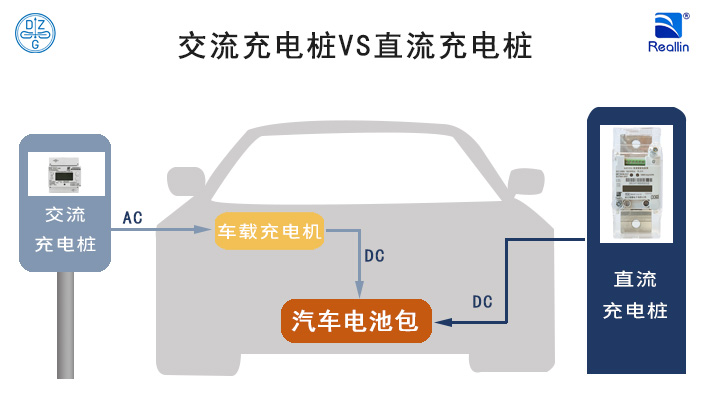

雖然充電樁五花八門,但落到根本的充電模式上,標準的分類仍然是交流充電樁、直流充電樁以及交直流一體式充電樁三類。三者中,前兩者成為未來的趨勢非常明顯,而交直流一體式充電樁已經處于被運營商放棄的邊緣。

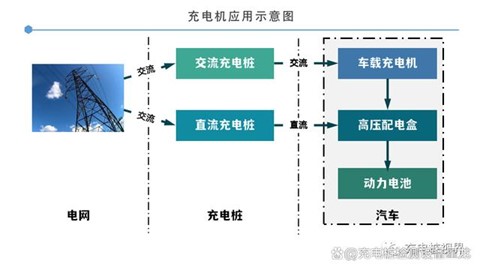

從充電原理上來看,交流充電樁直接通過交流電網,利用電動汽車車載充電機為動力電池進行充電,一般充電功率較低,主要功率為3.5kW、7kW、15kW幾種類別,為汽車充滿電的時間一般為4-8小時,由于速度較慢,也被稱作“慢充”。一般使用場景為車庫、停車場等能夠長時間停車充電的場所,也適用于私家車、環衛車等充電頻率較低的電動汽車。

直流充電樁則不同,其充電樁上自帶充電模塊,可通過交流電網對車用動力電池直接充電,這種充電樁的功率一般較高,其支持40kW、120kW、240kW等多種高功率充電,2018年甚至出現了350kW和500kW的液冷大功率充電樁。這一類充電樁一般為出租車、公交車、物流車或是專用的車輛類型進行充電,實現了高效率的充電過程,但其技術成本相對于交流充電樁也要高出不少。

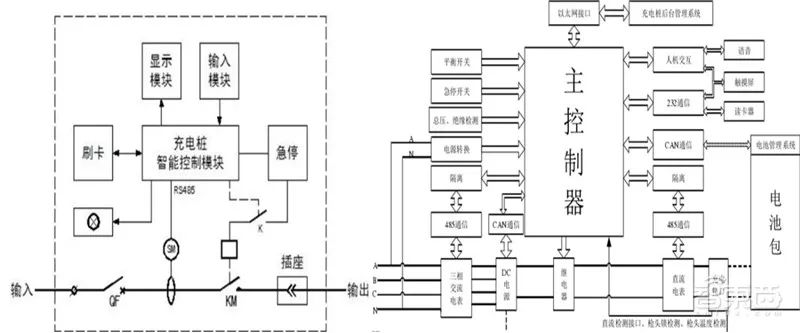

▲交流充電樁(左)直流充電樁(右)系統原理框圖

未來趨勢:市場有待規范 明年規模或達數百億元

近年來,中國已經成為了新能源汽車的第一產銷大國,公共基礎充電設施保有量最大。去年,國家電網、南方電網合作將全國范圍內超過25萬個充電樁接入了智能充電平臺,實現了多個運營商APP信息的互通,用戶使用一個APP即可使用多家運營商的充電樁。

但盡管如此,仍有用戶對于充電樁的使用體驗感到不滿,新國標沒有在細節上完全統一充電樁的標準,導致用戶刷卡、掃碼充電失敗,充電槍與汽車無法完成分離,隨著充電樁廠商的增多,這類問題也愈發暴露出來。

技術上的問題尚可通過標準細則的統一來解決,電動汽車市場保有量少才是阻礙充電樁真正普及開來的核心因素。2018年充電樁市場增長整體緩慢的一大原因就是充電樁廠商對于電動汽車市場仍然處于觀望狀態,過早的普及導致充電樁利用率低,無法適配電動汽車的市場規模,一旦閑置到更新迭代,造成的損失也是這些廠商不想承受的。

不過好消息是現階段存在的問題對于充電樁市場來說并不算太嚴重,一個很重要的前提就是,汽車的電動化已經是一個不可逆的趨勢,電動汽車的普及必然會刺激充電樁市場快速增長。目前,我國電動汽車與充電樁的比例大約為3.51:1,但在政府的發展規劃中,理想的車樁比是1:1,如此看來,充電樁市場的未來依然廣闊。

同時,隨著充電樁快充技術的突破與充電樁利用率的上升,充電樁企業漸漸從這一市場嘗到了甜頭,作為頭部集團,特來電已經結束了連年虧損,率先完成了盈虧平衡。根據現階段各個運營商的充電服務費的標準, 2020 年這一市場空間有望達到 430.0-765.3億元,這一數字為整個產業注入了一劑強心針。

不過這也意味著充電樁市場的集中化趨勢初步顯現,頭部集團在技術與市場上取得的優勢會在短時間內完成互相轉化,最終為更多用戶帶來更好的充電體驗,進而在運營上占得先機,屆時,整個市場將不會為新玩家留下位置。

結語:充電樁市場將迎來新一輪增長高峰

2019新能源補貼政策中地補補電不補車的傾向雖然對于車企和消費者來說,意味著成本的上升與購車費用的增加,但從整個新能源市場健康發展的角度來看,這無疑是一個好消息。

長久以來,新能源市場魚龍混雜,不少地方政府為了本地的新能源產業的發展,針對本地的新能源汽車產業制定了不少地方補貼與發展規劃。初衷雖好,但這一舉措滋生了不少專為補貼而去的劣質新能源產品,導致新能源汽車質量良莠不齊。

新的補貼傾向將對這一現象進行有力的遏制,同時,傾向補電的地方補貼政策必將刺激充電樁市場迎來一輪新的增長高峰。而充電樁的進一步普及也將解決電動汽車續航焦慮問題,使得電動汽車更容易走進人們的生活,二者的需求相互轉化,從而形成車樁互相促進的良性局面。

-

電動汽車

+關注

關注

156文章

12154瀏覽量

231891 -

充電樁

+關注

關注

147文章

2344瀏覽量

85321

原文標題:重磅| 充電樁龍頭開始掙錢了!15大玩家將迎洗牌

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

基本半導體產品在充電樁電源模塊中的應用

充電樁自動測試系統的原理和應用

直流充電樁CMA報告是什么?

交直流充電樁檢測操作和維護

人形機器人領域六維力傳感器市場規模將達138.40億元

比亞迪又捧出一個港股IPO!摯達科技家用電動汽車充電樁銷量全球第一

工商網監

工商網監

評論