功率半導體市場規模及發展趨勢分析

功率半導體市場規模及發展趨勢分析

1 驅動世界向更高效、更精密、更清潔的方向發展,功率半導體2022年市場規模可達426億美元

1.1 功率半導體是電力控制的核心,驅動現代社會的電氣化運作

功率半導體,即依托電力電子技術、以功率處理為核心的半導體產業; 與功率半導體這個概念相對應的,則是更為大眾所熟知的依托微電子技術、 保持小功率的特點、以信息處理為核心的信息半導體產業。

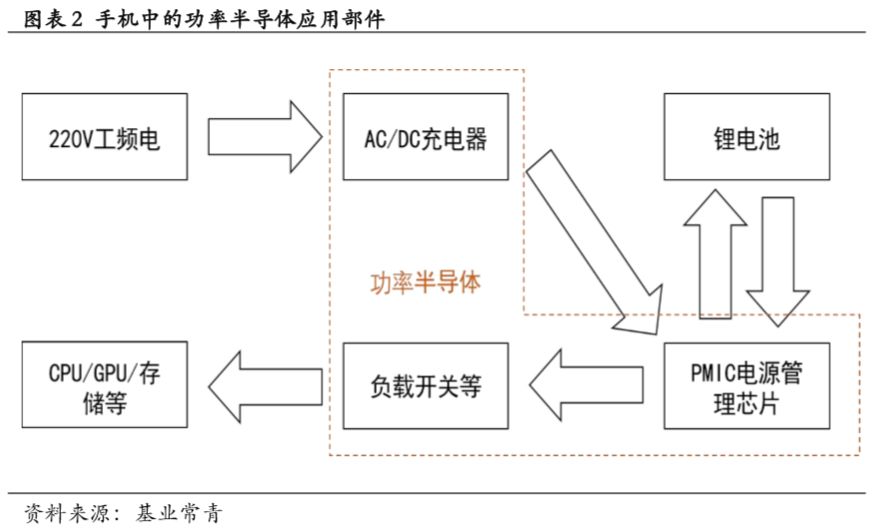

以手機、電腦這些具體的電子產品為例,信息半導體是這些產品的大腦 和神經,負責感知、運算、操縱等,實現電子產品的設計功能;而功率半導 體則是這些產品的心臟和血脈,負責將合適的電能傳輸給每一個用電終端。

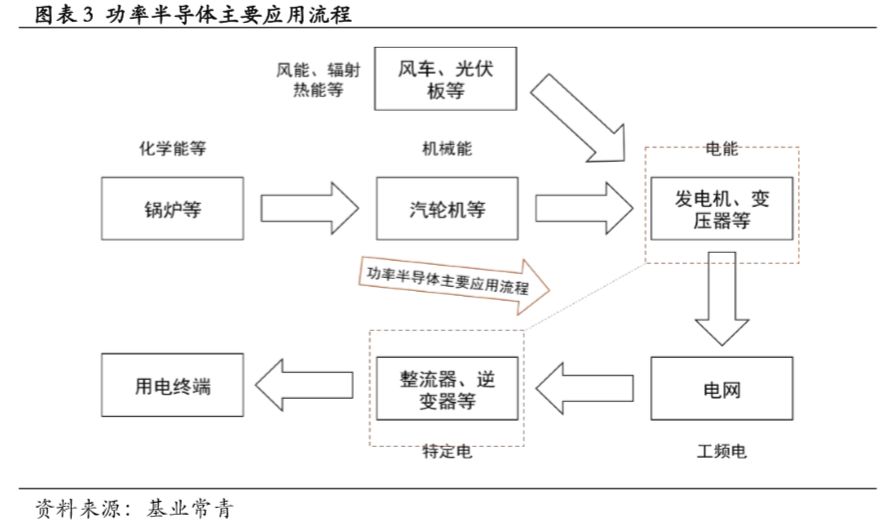

而當我們放眼一條完整的從電能產生到電能最終被用電終端應用的電力 傳輸鏈時,功率半導體則更類似于一名“廚師”的角色。它負責將發電設備 產生的、電壓和頻率雜亂不一的粗電“加工”成電壓、頻率統一的工頻電, 再將“加工好”的工頻電“烹飪”成擁有不同電壓、電流、頻率等電能參數 的特定電來滿足各個用電終端的不同“口味”。 需要特別注意的是,我們這里提到的用電終端,并不是電腦、手機這些 終端設備,而是指電腦、手機里的傳感器、攝像頭這類的功能終端。

功率半導體的“廚師”職能,從本質上來說,是通過利用半導體的單向 導電性實現的電源開關和電力轉換的功能。

電源開關功能,顧名思義,指實現電力傳輸某一具體環節的導通和關斷; 而電力轉換功能則是指通過變壓、變頻、直交流轉換等實現特定電的轉換, 具體又分為AC-AC、AC-DC、DC-AC、DC-DC四種形式(AC:交流;DC:直流) 。

正是功率半導體這看似簡單的電源開關和電力轉換功能,通過多樣化的 組合方式,實現了“粗電”向“精電”的轉換,從而滿足了現代生活中復雜 的用電需求。

因此,我們可以毫不夸張地說,當今世界一切涉及發電、輸電、變電、 配電、用電、儲電的事宜都離不開功率半導體。

1.2 伴隨著社會電氣化程度的加深,功率半導體長遠追求更高的功率密度與更低的功耗

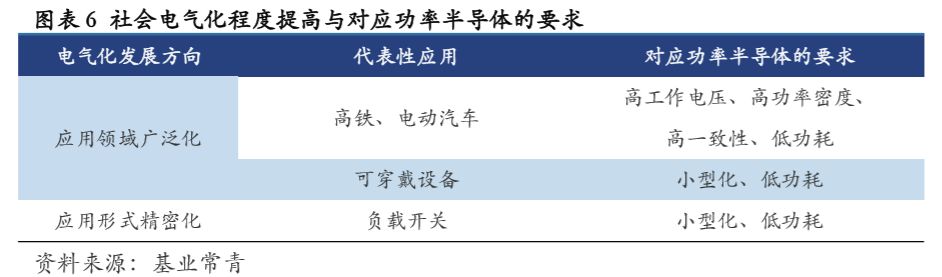

功率半導體伴隨著電力的運用而誕生,自然也就隨著社會電氣化程度的 加深而發展。而社會電氣化程度的提高又主要源于兩個方面:應用領域的廣 泛化與應用形式的精密化。 應用領域的廣泛化一方面是指新型應用的誕生,代表性的應用包括智能 手機、可穿戴設備等;另一方面是指越來越多傳統領域的電氣化,代表性的 應用比如過去10 年間實現對傳統灶具部分替代的電磁爐、未來的電動汽車與 物聯網等。 而應用形式的精密化則是指對用電終端的供電,從原來粗獷地向所有用 電終端統一直供,漸漸轉化為對每一個用電終端的精確化控制,代表性的產 品比如電源管理芯片、負載開關等。

自然,社會電氣化程度的提高也對功率半導體提出了相應的要求。

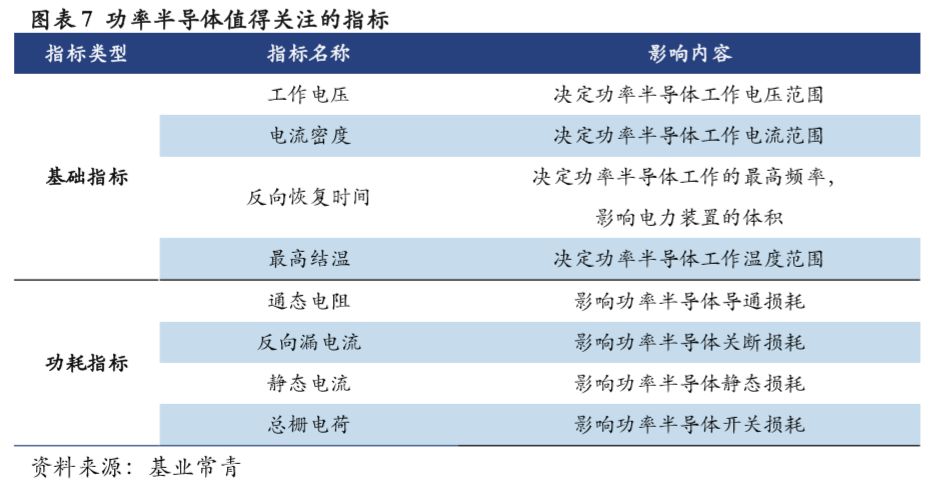

而當這些性能要求具體到性能指標的層面時,則又分為基礎指標和功耗 指標。前者是指為了能實現某一特定功能,功率半導體必須滿足的指標,比如只有滿足一定的工作電壓、電流密度、工作頻率的功率器件才能驅動電動 汽車的電機實現特定的轉速,又比如只有能耐受一定溫度的功率半導體才可 以運用到一些特定的航天領域;而后者則是滿足了基礎指標后,為了實現更 高效的目的,所有功率半導體追求更低功耗所參考的指標。

這些指標中,頻率指標需要特別關注,因為頻率(反向恢復時間的倒數) 一方面決定直流電轉化成交流電的最高頻率,另一方面決定了變壓器等電氣 設備的最小體積,通常來說由功率半導體及配套被動元件組成的電氣設備的 體積和重量與供電頻率的平方根成反比。

為了滿足越來越高的指標要求,自 1956年美國貝爾實驗室發明晶閘管以 來,功率半導體一刻不曾停歇,一直在通過多種方式實現技術演進。

從功率半導體的發展軌跡來看,高功率、高頻率(小型化)與低功耗是 技術演進的方向,但三者的關系有層次之分:不同應用場景對功率的硬性要 求不同,在滿足特定功率要求的基礎上,新的技術、工藝都在盡量追求小型 化和低功耗。例如新能源汽車等新興應用市場對高功率半導體的需求巨大, 但GTO等前代功率器件在在體積(重量)、功耗層面性能不足,而以 IGBT 為代表的新型功率器件在保證實現高功率的基礎上保持了小型化和相對低功 耗的特點,進而成為主流的高功率器件。

因此我們認為功率半導體的發展實際上是在滿足特定功率的基礎上,追 求于更小的體積(重量)和更低的功耗。

所以功率半導體長遠所追求的,是實現自身的低功耗與高功率密度(功 率和體積之比)。而擁有著更低的功耗和更高的功率密度的功率半導體,驅 動著我們的世界向著更高效、更精密的方向發展。

1.3 受益于清潔能源、電動汽車與物聯網的發展,預計2022年功率半導體市場規模可達426億美元

作為一個從1956年發展至今的成熟產業,功率半導體行業每年的市場空 間可以被很容易地拆解成兩個方面:折舊帶來的替換市場以及電氣化程度加 深帶來的新增市場。

既然新增市場源于電器化程度的加深,那么能對功率半導體市場規模造 成較大影響的下游行業無疑又將符合兩個條件:應用市場具備一定的規模基 數;以及相應新產品對功率半導體的需求大幅增加。經過我們的觀察,有三 個行業顯著符合這兩個條件:清潔能源行業、電動汽車行業以及物聯網行業。

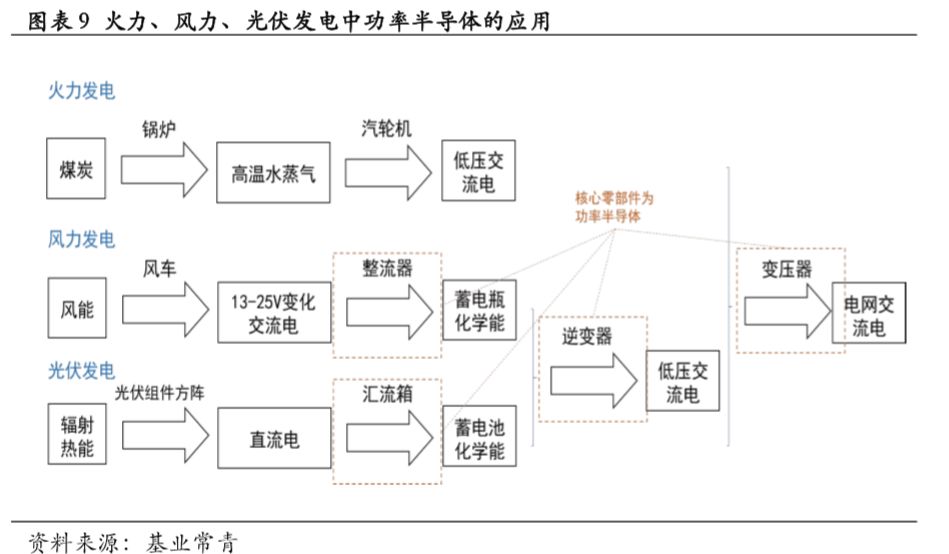

首先是清潔能源行業,未來5-10 年,清潔能源行業占據主導的依然是光 伏發電和風能發電,根據“十三五”規劃,風電、光伏裝機總量將從2015年 的 1.9 億千瓦時提升至 2020 年的 4 億千瓦時,復合增長率約為 16%,而無論 是風力發電或是光伏發電,相較于傳統的火力發電,都會增加匯流/整流與逆 變這兩個環節,大幅提高功率半導體的用量。

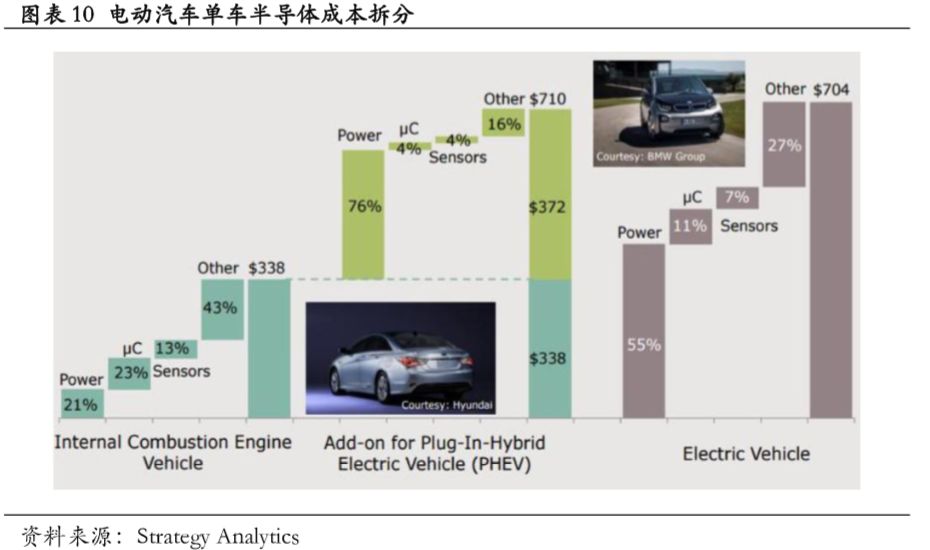

其次是電動汽車行業,根據 StrategyAnalytics 測算,輕混車(MHEV)、 混動車/插電混動車(HEV/PHEV)、純電動車(BEV)相比燃油車 71美元 的功率半導體用量分別增長 106%、398%和 433%,至 146 美元、354 美元與 384美元。

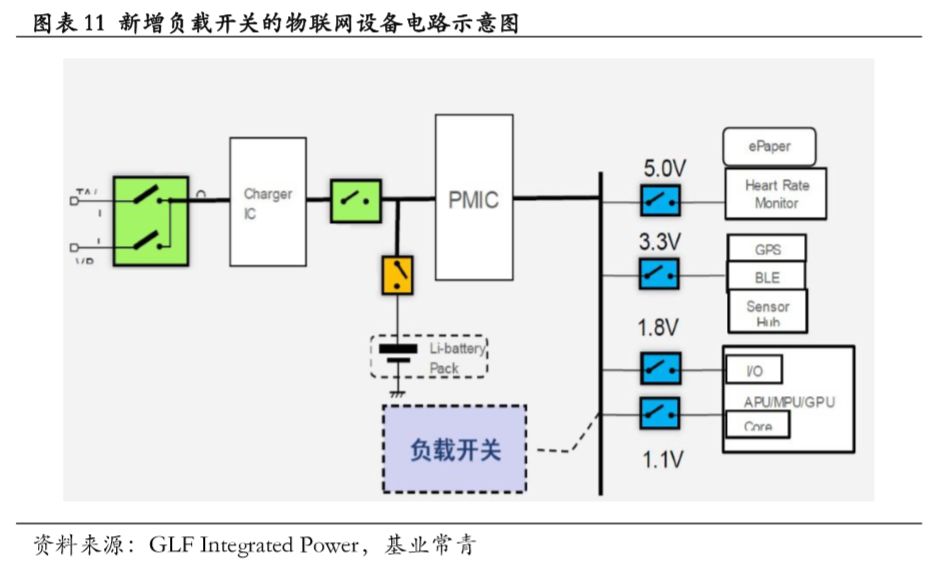

最后是物聯網行業。如果物聯網實現大規模應用,一方面會通過新增的 數據收集與數據傳輸環節產生更多的用電需求,自然帶來了功率半導體的增 長空間;另一方面,由于物聯網設備高精密度和低功耗的需求,在實現同樣 功能的設備中,可能需要通過加裝負載開關等功率半導體元件來實現每一用 電終端的單獨控制,從而節省設備功耗。

受益于折舊帶來的替換市場、電氣化程度加深帶來的新增市場以及供需 格局帶來的價格增長,結合 Yole Développement 的相關測算,我們預計功率 半導體市場在 2018 年將大概率延續 2017 年 11%左右的增長速度,在 2019、 2020年由于價格的回落增長速度下降至5%、3%,在2021 年以后由于物聯網 應用的興起回升至 4%的年化增長速度,至 2022 年實現約 426 億美元的市場 規模。

2 制造鑄就地位、設計把握增長,長遠看來IDM為大勢所趨

2.1 前段晶圓制造決定產品性能,占據產業鏈核心話語權

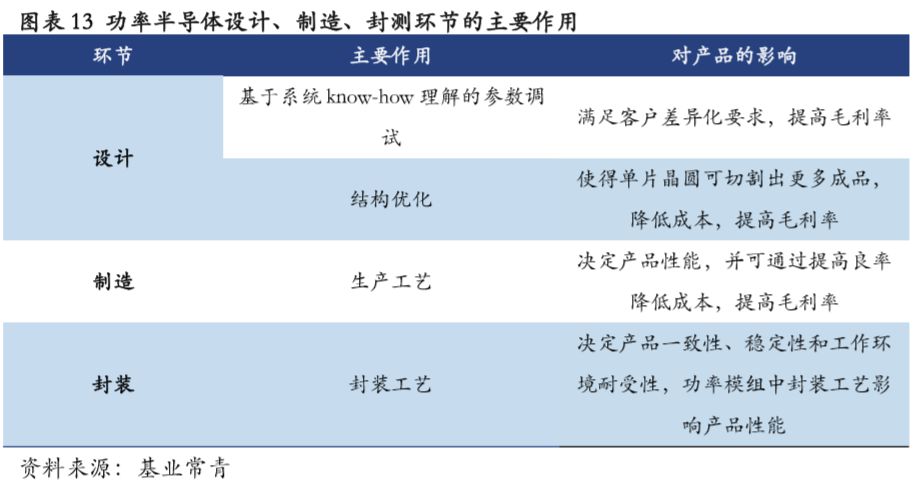

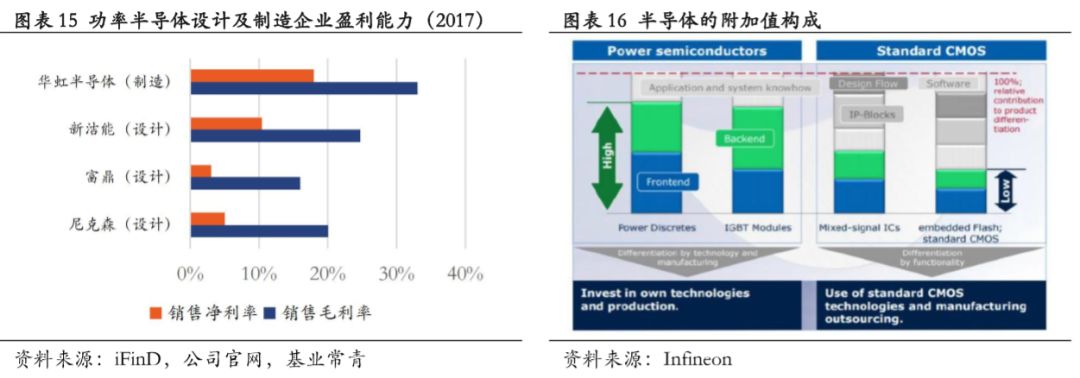

盡管制造流程依然分為設計、制造、封測這三個環節,但與更為大眾 所廣泛認知的信息半導體行業不同,功率半導體的核心環節并不在于設計, 而是在于前段晶圓制造環節。造成這種現象,主要是由于功率半導體電路 簡單,且對運算功能的要求大幅度降低。因此技術含量相對較高、在 IC 設計環節構成了大量附加值的控制芯片架構、IP、指令集、設計流程、設 計軟件工具等環節并不參與功率半導體的利潤分配。

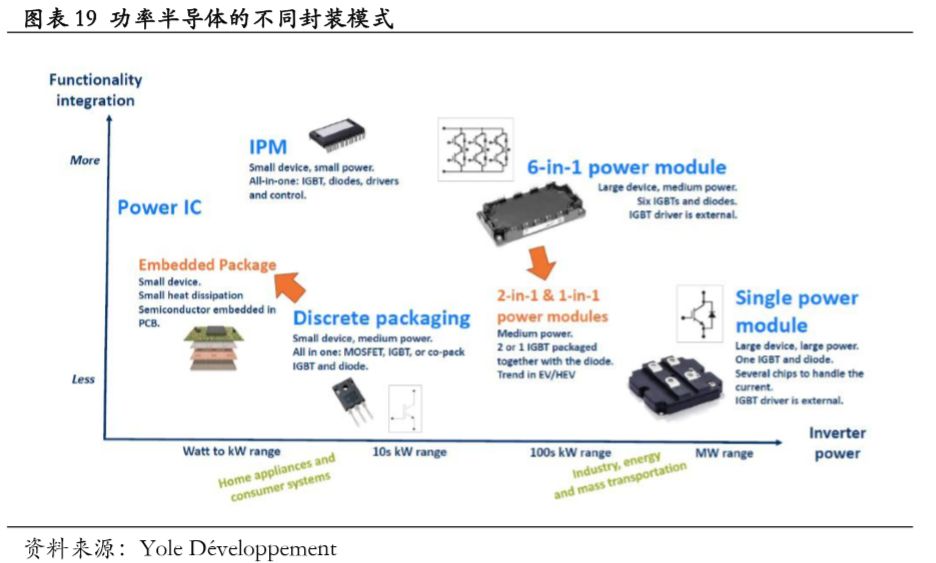

相反,由于功率半導體特色工藝的屬性,前段制造和后段封裝對產品 最終性能的影響加大,技術含量也均有所提高,在功率半導體的附加值分 配中也占據了更大的比例。

一般來說,由于對產品性能的決定性作用,前段制造環節占據功率半導 體價值鏈的40%以上。但結構改進、封裝調整或差異化需求可能會提升不同 環節的價值鏈占比。

但總體而言,前段晶圓制造環節因為其較高的技術含量以及決定產品性 能所帶來的更高的地位,毫無疑問地占據著功率半導體價值鏈的核心。

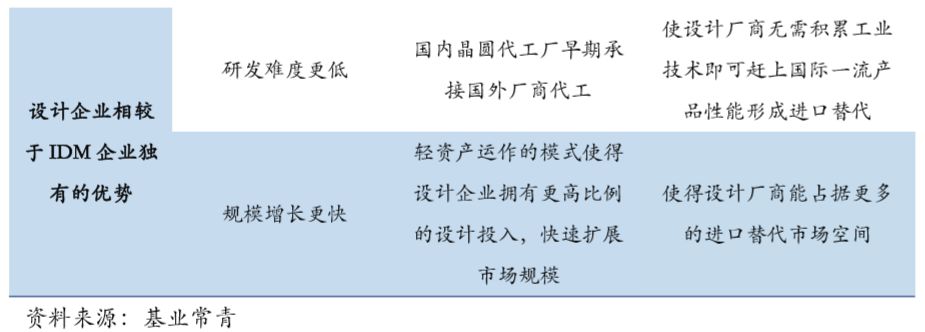

2.2 設計能力主導客戶開拓,影響企業發展速度

在圖表13中我們提到,設計環節主要在兩個方面影響功率半導體的最終 產品:基于系統 Know-how 能力實現的差異化參數調整,以及通過結構優化 帶來的單片晶圓可切割芯片數的提升。

單片晶圓可切割芯片數的提升顯而易見地帶來成本的下降,而系統 Know-how 能力實現的差異化參數調整則意味著為客戶開發定制化產品的能力。

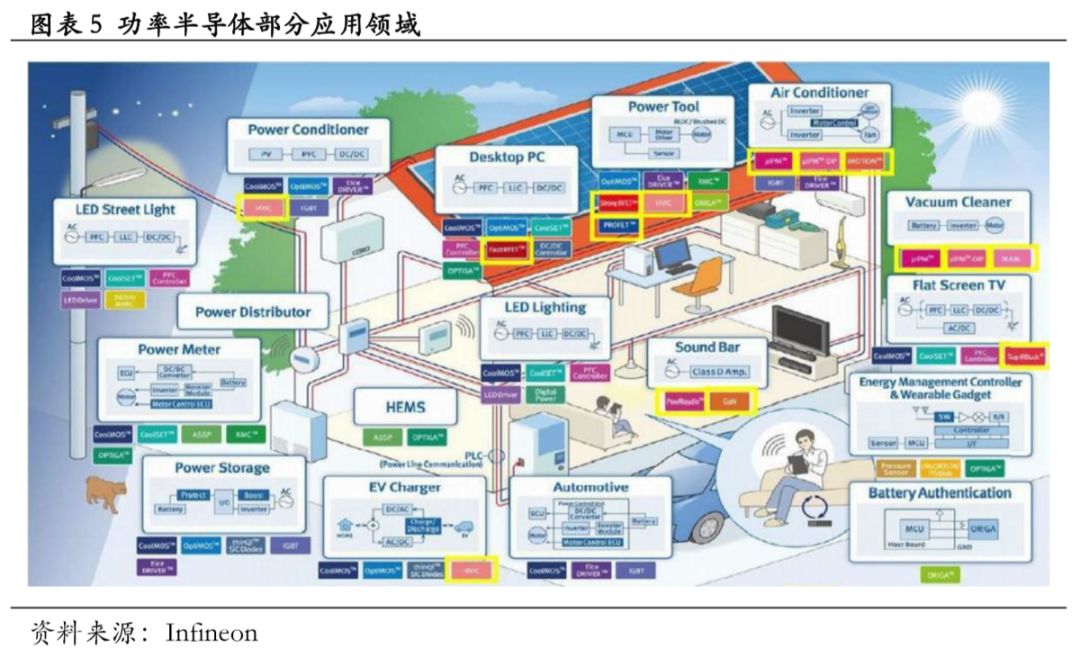

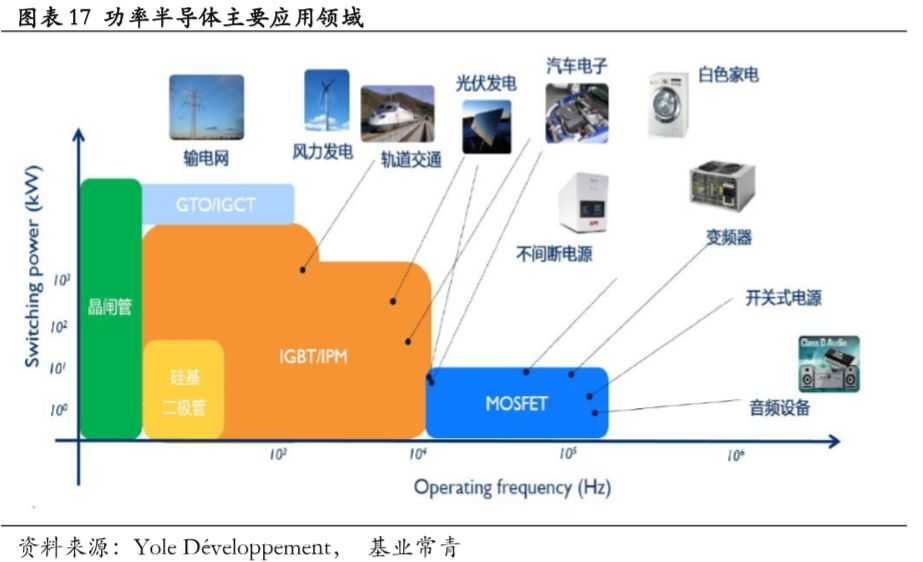

從圖表17中我們不難發現,即使是使用同一類型的功率器件,不同下游 場景應用對應著不同的功率和頻率需求。同理,同樣的下游應用,也會因為 產品定位等原因對功率半導體的功率、頻率、功耗等指標產生不同的需求。

因此,在同一種產品結構上,通過差異化參數調整,先滿足客戶基礎指 標要求,然后再實現功耗與成本的最優解,是企業設計能力的核心體現。

同時,由于從市場的角度上來看,功率半導體行業本質上是一個需求驅 動型的行業,它的發展鏈條,往往是由政策、技術等因素的驅動,傳導至新能源汽車等下游產業的增長,再傳導至對應的功率半導體行業,促使其發展。

因此,一家功率半導體企業的設計能力越強,就意味著這家企業在其制 造能力的制約框架內的業務開拓能力越強,而這較大程度上影響著一家企業 的發展速度。

2.3 設計、制造、封裝三者協同,長遠來看IDM為大勢所趨

盡管后段封裝,尤其是功率模塊的封裝,對產品的性能、一致性、穩定 性和工作環境耐受性均具有一定的影響,但由于技術壁壘較低,并不構成功 率半導體的核心競爭力。

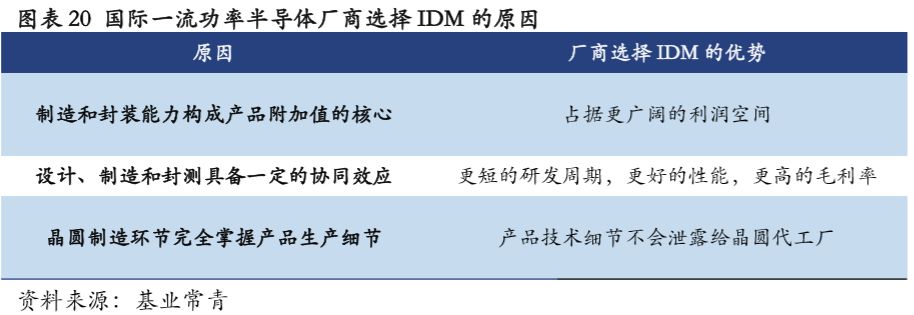

然而從長遠來看,由于決定核心競爭力的前段制造能力和關乎企業發展 速度的設計能力對于一家功率半導體企業而言缺一不可,再加上掌握封測環 節一方面可以占據更廣闊的利潤空間,另一方面可以增強對產品性能的把控、與設計制造環節形成協同效應,因此我們判斷從長遠來看IDM是功率半導體 廠商的必然選擇。

目前世界范圍內一流的功率半導體廠商無論是歐洲的英飛凌、意法半導 體,美國的德州儀器、安森美,或是日本的三菱等,均以IDM模式為主。

3 進口替代空間打造獨特競爭格局,短期內設計企業迎發展良機

3.1 國際巨頭壟斷國內市場,進口替代空間巨大

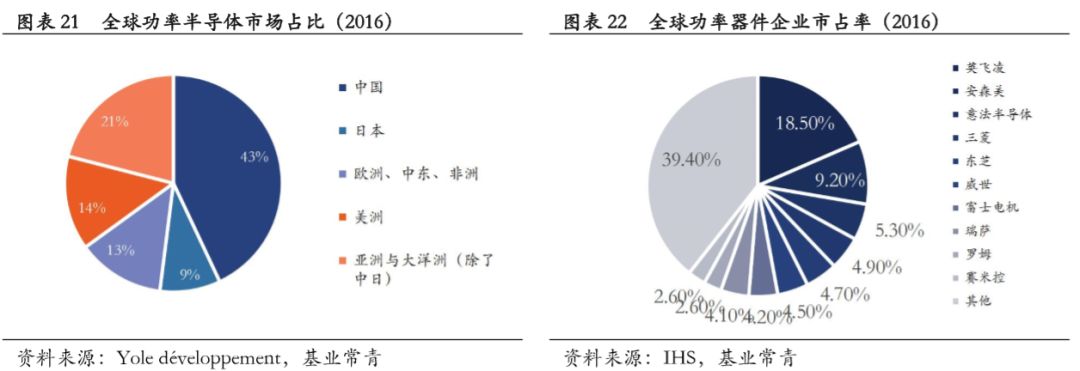

根據 Yole 和IHS的研究結果顯示,盡管功率半導體在中國的銷售額占據 了全球銷售額的 40%左右,但全球排名前列的功率半導體企業中并沒有中國 企業的身影。

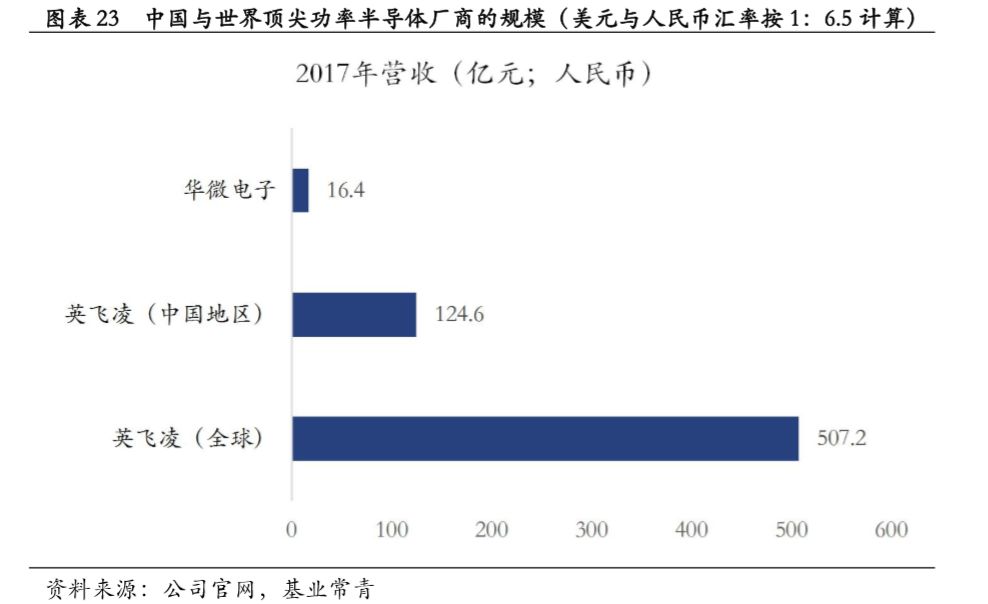

如果將中國與國際頂尖的功率半導體廠商進行比較的話, 2017年全球 營收規模最大的功率半導體廠商英飛凌僅僅在中國區域實現的營收,便是 同年中國營收規模最大的功率半導體廠商華微電子的8倍。

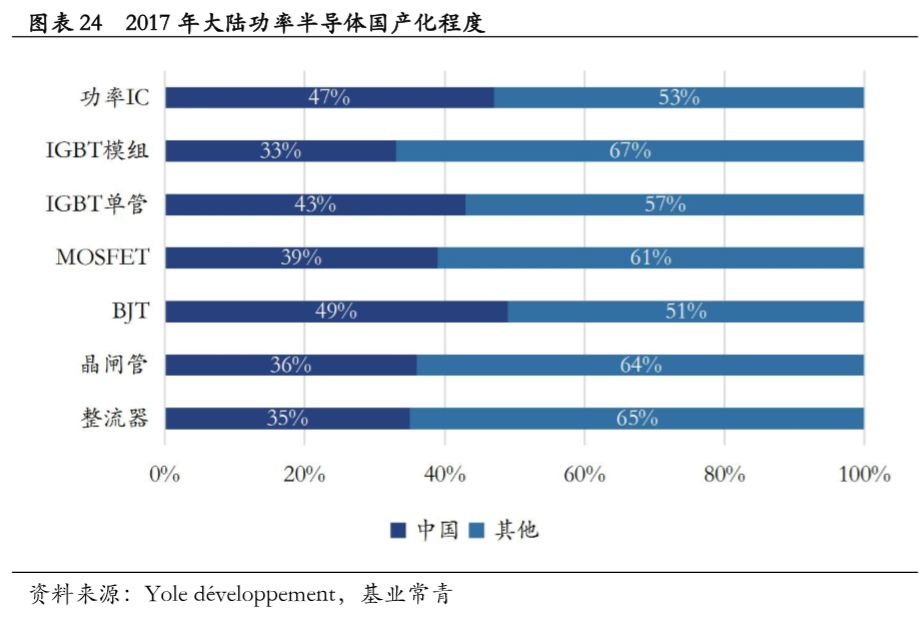

而根據 Yole Développement 相關數據,2017 年大陸功率半導體市場總體 國產化率不到50%。據此我們不難得出結論,功率半導體行業的進口替代空 間十分廣闊。

3.2 多因素共振,短期內國內設計企業更容易把握進口替代機遇

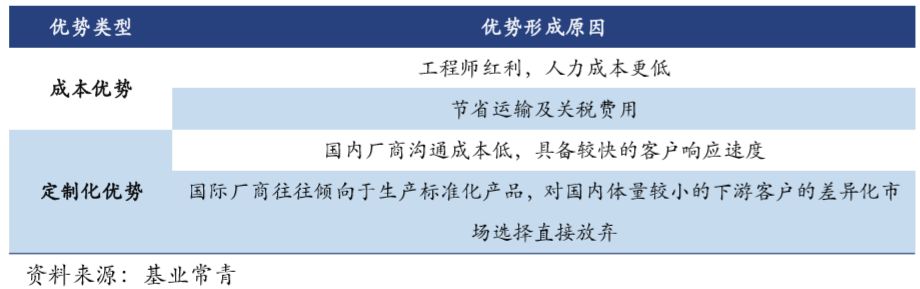

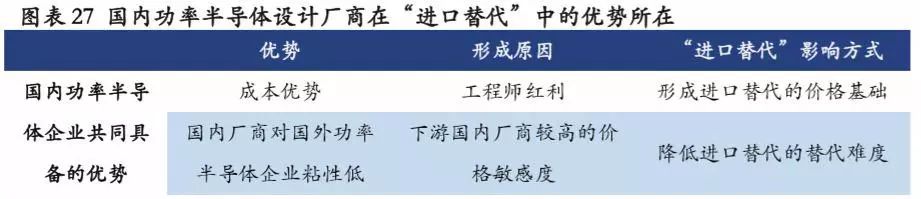

在2.2中我們提到,功率半導體是一個需求驅動型的行業,因此,功率半 導體之所以存在實現“進口替代”的可能,本質上是由于國內功率半導體的 下游客戶市場主要為國產廠商,而面對國內的下游廠商,國內的半導體功率 企業在和國外的企業競爭時往往具備成本與定制化的優勢。

圖表25 國內功率半導體廠商在國內下游廠商中的競爭優勢

此外,由于國內下游廠商很大一部分也是依靠成本優勢在與國際的同類 廠商進行競爭,因此他們對上游功率半導體的價格敏感度也更高,因此當國 內功率半導體廠商的產品性能能夠滿足下游廠商的需求時,盡管功率半導體 行業因為較長的驗證周期存在一定的替換成本,但國內的下游廠商往往會愿 意進行嘗試。

因此我們認為當國內的功率半導體廠商在工藝技術達到國際同等水平, 甚至是在略微不足國際同等水平,但可以依靠定制化生產進行一定的產品性 能彌補時,便可以實現相應的“進口替代”。

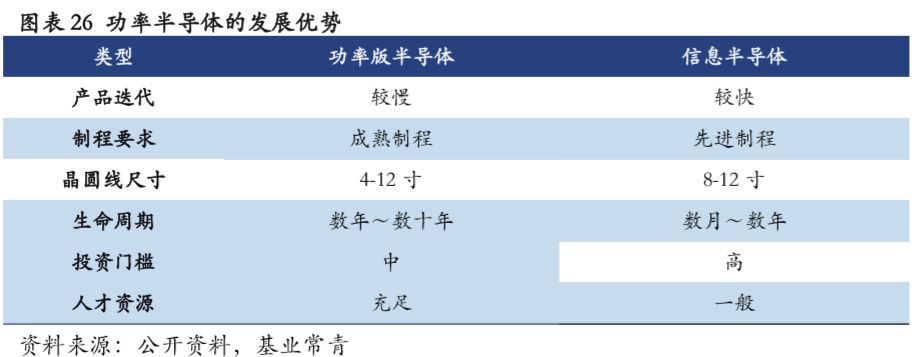

同時,與信息半導體行業相比,功率半導體由于產品迭代速度相對較慢, 對制程、晶圓線和投資規模的要求相對較低,以及全球華人功率半導體人才 較為豐富等原因,在短期內實現工藝技術的突破,實現國際一流的產品性能 的可能性相對更高。

因此我們認為,國內功率半導體行業具備較高的實現進口替代的可能性。 從實際情況來看,包括士蘭微、比亞迪、中國中車在內的一系列中國企業均 在功率半導體行業實現了對國外壟斷領域的突破。

但對于國內的功率半導體廠商而言,由于“進口替代”這一特殊市場空 間的存在,盡管IDM從長遠來看無疑是最優的選擇,但我們認為短期內設計 廠商可以利用晶圓代工廠的技術積累,通過聚焦于設計領域的研發,快速提 升產品的性能與規模,在同等的資金投入下相較于IDM廠商更容易把握“進 口替代”進程,取得快速發展。

-

半導體

+關注

關注

334文章

27601瀏覽量

220931 -

功率半導體

+關注

關注

22文章

1174瀏覽量

43084

原文標題:功率半導體市場規模及發展趨勢深度分析!

文章出處:【微信號:ameya360,微信公眾號:皇華電子元器件IC供應商】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

大功率高壓電源及開關電源的發展趨勢

半導體材料市場規模不斷增長 國產化持續推進

預計汽車半導體市場規模2029年將增至1000億美元

全球半導體市場規模預測

Zigbee智能家居的未來發展趨勢

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片,市場規模大漲

淺析2024-2030中國RFID市場規模及未來發展趨勢

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

以太網交換芯片市場規模

全球功率半導體市場迎來黃金成長期,機遇與挑戰并存

功率半導體:現代電子工業的“心臟”與未來趨勢

工商網監

工商網監

評論