") 易見天樹CEO邵凌:帶來了題為《區(qū)塊鏈和可溯源的供應(yīng)鏈金融》的演講

易見天樹CEO邵凌:帶來了題為《區(qū)塊鏈和可溯源的供應(yīng)鏈金融》的演講

清華x-lab公開課第三期第一講邀請到前IBM中國研究院副院長邵凌,他為清華師生帶來了題為《區(qū)塊鏈和可溯源的供應(yīng)鏈金融》的演講。

嘉賓介紹:前IBM中國研究院副院長,IBM全球杰出工程師。有15年以上構(gòu)建復(fù)雜系統(tǒng)的經(jīng)驗,涉足的領(lǐng)域包括嵌入式系統(tǒng),多媒體處理系統(tǒng),無線網(wǎng)絡(luò)系統(tǒng),物聯(lián)網(wǎng)系統(tǒng),云計算,區(qū)塊鏈系統(tǒng)等。擁有二十多項發(fā)明專利,在國際學(xué)術(shù)會議上發(fā)表數(shù)十篇論文,并且多次被國際會議邀請作為主題演講嘉賓。2017年加入易見供應(yīng)鏈管理股份有限公司任首席技術(shù)官(CTO)。

以下是演講內(nèi)容,文摘菌做了總結(jié)性的修改:

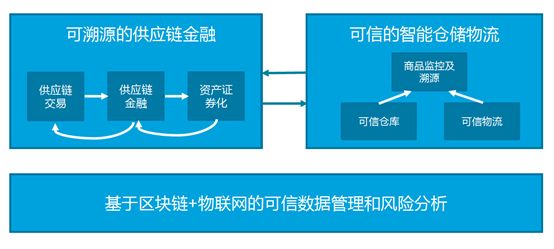

區(qū)塊鏈在供應(yīng)鏈領(lǐng)域的應(yīng)用主要分為兩個部分, 可溯源的供應(yīng)鏈金融與可信的智能物流倉儲物流,核心是基于區(qū)塊鏈+物聯(lián)網(wǎng)的可信數(shù)據(jù)管理和風(fēng)險分析。這次的分享內(nèi)容主要是左邊的場景——可溯源供應(yīng)鏈, 其主要分為三節(jié),交易、融資、證券化。

可溯源供應(yīng)鏈金融本質(zhì)上分為三個部分,可信數(shù)據(jù)源基礎(chǔ)上衍生出三種業(yè)務(wù)場景。

核心企業(yè)+ 基于核心企業(yè)支付信用的供應(yīng)鏈金融,區(qū)塊鏈刻畫貿(mào)易背景,智能合約保證資金閉環(huán)

可控商品+ 基于有效管控實物資產(chǎn)的供應(yīng)鏈金融,被稱為動產(chǎn)融資或質(zhì)押融資

動態(tài)資產(chǎn)ABS+,基于動態(tài)資產(chǎn)管理ABS的供應(yīng)鏈金融,ABS即資產(chǎn)證券化

主要區(qū)別為前兩者為銀行信貸產(chǎn)品,而后者資產(chǎn)證券化后,資金來自于投資人。那么如何把區(qū)塊鏈應(yīng)用到供應(yīng)鏈金融的三個場景中呢?

企業(yè)級區(qū)塊鏈

在之前的文章中,我們已經(jīng)詳細介紹了區(qū)塊鏈的起源, 幣, 區(qū)塊鏈,分布式賬本技術(shù)的關(guān)系。多數(shù)to C端的區(qū)塊鏈項目均采用公有鏈,實際上, 在to B的應(yīng)用里面,如:貿(mào)易、投資、跨境支付、海運等等,多數(shù)使用聯(lián)盟鏈。

企業(yè)級區(qū)塊鏈的特點分別為授權(quán)節(jié)點安全可靠,更加復(fù)雜靈活的智能合約,隱私數(shù)據(jù)保護以及更加高效的共識算法。

目前,HyperLedger作為全球最大的企業(yè)級區(qū)塊鏈之一,全球會員有超過250名會員。最早的以太坊,本質(zhì)上是公鏈技術(shù),目前有些企業(yè)正在開發(fā)企業(yè)級以太坊技術(shù)。

可溯源的供應(yīng)鏈金融

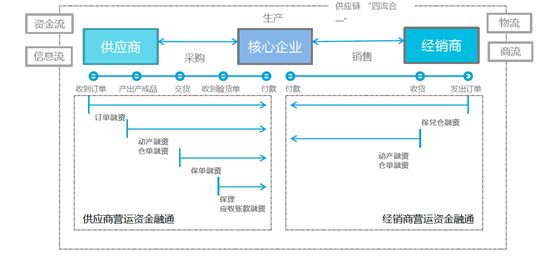

從金融機構(gòu)視角看供應(yīng)鏈金融產(chǎn)品,物流、商流、信息流、資金流,供應(yīng)鏈金融的核心就是“四流合一”,參與主體分別為供應(yīng)商、核心企業(yè)、經(jīng)銷商。如下圖所示, 三個主體的資金融通可分為供應(yīng)商營運資金融通, 經(jīng)銷商營運資金融通。

1.核心企業(yè)負責(zé)生產(chǎn),需向其上游企業(yè)進行采購,從供應(yīng)商收到訂單到收到付款過程中,可觸發(fā)幾類融資方式, 訂單融資、保理應(yīng)收賬款融資等。當核心企業(yè)延長付款期而導(dǎo)致供應(yīng)商資金短缺時,供應(yīng)商可以通過這些方式向金融機構(gòu)發(fā)起借貸申請。

2.核心企業(yè)在生產(chǎn)之后,向下游企業(yè)進行銷售, 經(jīng)銷商發(fā)出訂單后, 當經(jīng)銷商融資能力較弱時 ,可通過保稅倉融資,動產(chǎn)融資或倉單融資像金融機構(gòu)進行貸款。

但看似完美的融資鏈在實施中仍然遇到很多困難, 核心問題仍是供應(yīng)鏈金融中的信用和風(fēng)險問題。

公開課現(xiàn)場實拍

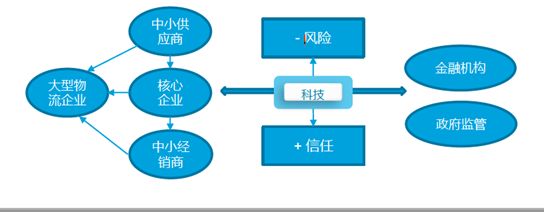

當物流、商流、信息流、資金流,“四流合一”時,風(fēng)險就降到了最低。目前,企業(yè)內(nèi)的IT系統(tǒng),ERP系統(tǒng)已經(jīng)算較為完善的IT系統(tǒng)了,但是企業(yè)間的信息系統(tǒng),有些仍依賴于紙質(zhì)傳遞的狀態(tài)。有一些單據(jù),法律要求必須是紙質(zhì)的,這可能是傳統(tǒng)觀念帶來的問題,或者說在企業(yè)間去構(gòu)建一個有效的信息系統(tǒng),成本較高,難度較大。

例如,在整個過程中, 銀行雖然能看到資金的信息,但是銀行不愿意把資金流水的信息跟別人分享,“四流合一”的落地是非常艱難的,尤其是跨企業(yè)運作的時候。

因此,中小企業(yè)融資難, 金融機構(gòu)無法信任中小企業(yè),資金風(fēng)險高, 風(fēng)控難,政府無法有效識別系統(tǒng)性金融風(fēng)險,監(jiān)管難。

.

科技要扮演的角色是什么呢?第一,就是降低風(fēng)險,第二是增加彼此之間的信任,信任強了以后,交易成本就低。

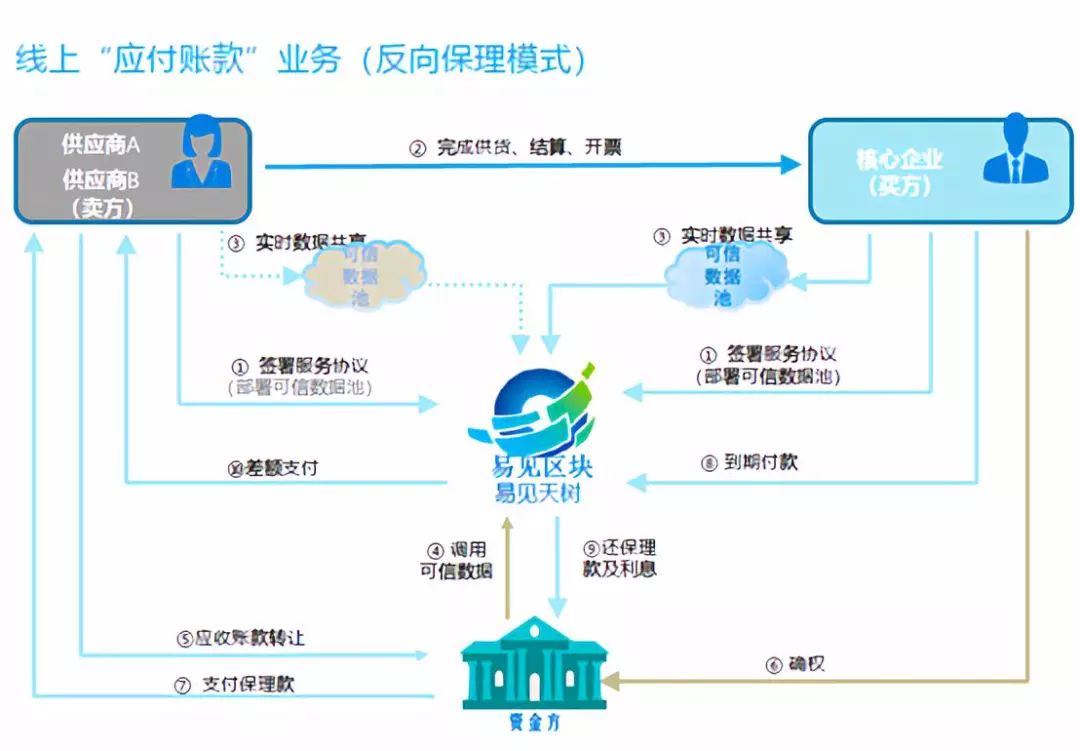

案例一 反向保理模式

站在金融機構(gòu)的角度來講,他們最最關(guān)心的兩點,核心企業(yè)的支付信用,貿(mào)易的真實存在。在引入?yún)^(qū)塊鏈系統(tǒng)后,其改變了兩樣?xùn)|西,第一,消除紙質(zhì)的單據(jù)的傳遞,因為所有的業(yè)務(wù)都可以在線上完成。第二個,可信數(shù)據(jù)池有一個區(qū)塊鏈產(chǎn)品,是接著核心企業(yè)的ERP的,核心企業(yè)的ERP是每天同步一次,同步到核心數(shù)據(jù)池的產(chǎn)品里面,區(qū)塊鏈難以篡改的特征為其提供了一個可信賴的數(shù)據(jù)池。

但整個業(yè)務(wù)場景的關(guān)鍵點也是難點仍在于核心企業(yè),ERP是他的核心數(shù)據(jù),數(shù)據(jù)對接并不是一件容易的事情。除此之外,商業(yè)保理模式只停留在一級供應(yīng)商,難以延伸。

案例二 中企云信模式

此模式就是要突破一級供應(yīng)商的信用問題,把信用再傳導(dǎo)到多級供應(yīng)商去。產(chǎn)品特點是:以核心企業(yè)未用的銀行授信為支付信用、在核心企業(yè)產(chǎn)業(yè)內(nèi)流轉(zhuǎn),可分割,可貼現(xiàn)、降低核心企業(yè)的名義負債率、規(guī)避票據(jù)法不可拆分的規(guī)定。風(fēng)控難點在于多級貿(mào)易的真實性難以確認、到期兌付依賴于核心企業(yè)的付款意愿、電子憑證是否可以作為訴訟依據(jù)。

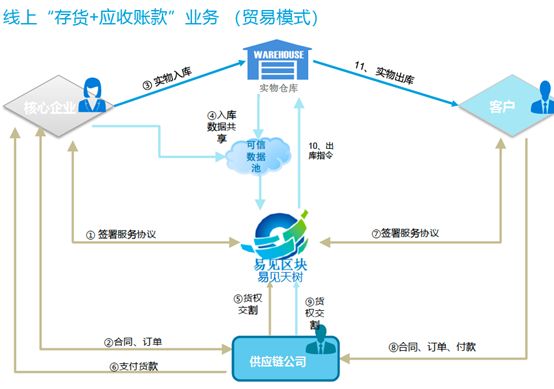

案例三 線上“存貨+應(yīng)收賬款”業(yè)務(wù)

對于核心企業(yè)最有價值的如何減少應(yīng)收賬款,在這個模式下面,我們現(xiàn)在使用的是一個供應(yīng)鏈的介入貿(mào)易的模式,可以理解為貿(mào)易,但是他跟一般貿(mào)易不同的地方,在這個中間,供應(yīng)鏈公司通過介入貿(mào)易來為核心企業(yè)下游經(jīng)銷商提供資金。這個中間,問題就在于風(fēng)控怎么做,一般會引入實物倉庫。其中涉及兩個可信數(shù)據(jù)池,一個是在倉庫方,一個是在供應(yīng)鏈公司。

供應(yīng)鏈貿(mào)易模式的優(yōu)點在于:豐富的交易模式,包括預(yù)付款,預(yù)結(jié)算,庫存融資等多種貿(mào)易+金融的場景;供應(yīng)鏈公司介入貿(mào)易,擁有貨權(quán),以企業(yè)支付信用+控貨的方式實現(xiàn)風(fēng)控;核心企業(yè)的應(yīng)收是傳統(tǒng)保理模式的風(fēng)控難點,供應(yīng)鏈貿(mào)易模式是一種有效的補充手段;在包含控貨的業(yè)務(wù)場景中,貨物的估值,貨物的有效監(jiān)控,包括違約后貨物的處置是風(fēng)控難點;區(qū)塊鏈技術(shù)可以大大提高貿(mào)易中的結(jié)算速度,同時數(shù)據(jù)的透明性和交叉核驗也降低了金融機構(gòu)介入的風(fēng)險。

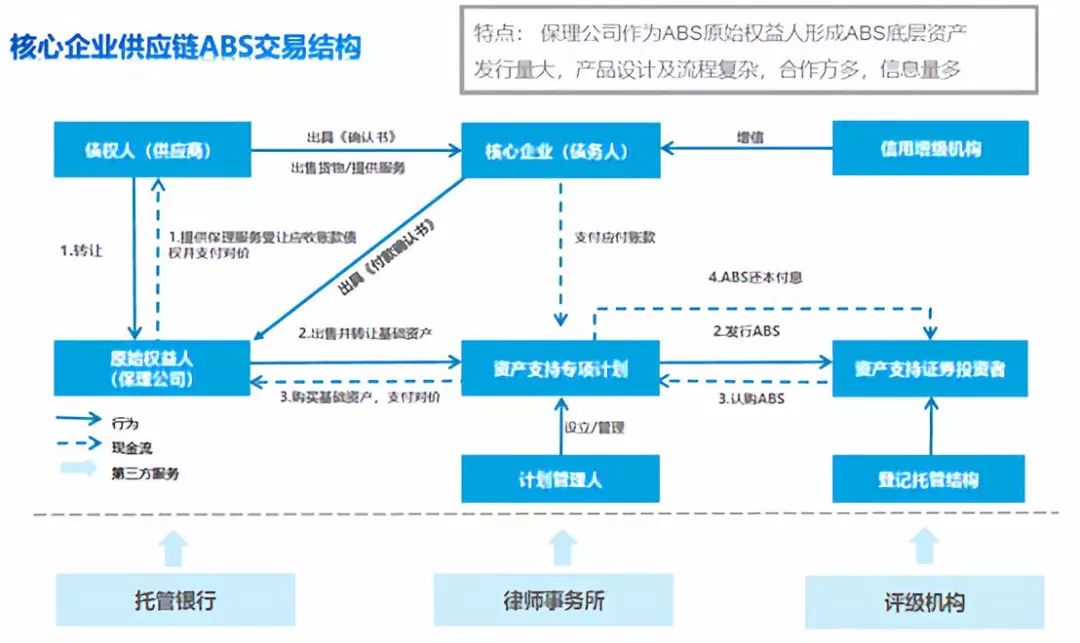

從融資的角度來講是兩種,一種是銀行的融資,一種是直接從市場的融資,其實上述案例中,基本上還是依賴于銀行的信貸。而基于核心企業(yè)供應(yīng)鏈ABS的產(chǎn)品,本質(zhì)上是將底層資產(chǎn)打包直接在交易所發(fā)行給投資人。如下圖所示:

在這個場景里面,區(qū)塊鏈的價值便能夠更好的體現(xiàn)。

第一,參與方非常多

第二,涉及到的信息的流轉(zhuǎn)過程復(fù)雜

第三,信息傳遞出錯率高

傳統(tǒng)供應(yīng)鏈ABS產(chǎn)品痛點在于風(fēng)險管理方面和流程管理及效率管理,風(fēng)險管理方面表現(xiàn)在:底層資產(chǎn)的真實性,有效性核查難;復(fù)雜的交易結(jié)構(gòu)及資金流,導(dǎo)致無法有效實現(xiàn)穿透式監(jiān)管;無法實現(xiàn)大量資產(chǎn)的動態(tài)監(jiān)管,監(jiān)管實效性差。

流程管理及效率管理方面表現(xiàn)在:參與方涉及底層資產(chǎn)管理人,券商,律所,銀行,交易所等多方機構(gòu),機構(gòu)間溝通主要依賴紙質(zhì),效率低,成本高,周期長;底層資產(chǎn)數(shù)量大,資產(chǎn)篩選,審核,資產(chǎn)轉(zhuǎn)讓合同等的工作量大,容易出錯;數(shù)據(jù)散落在各個參與方,無法有效實現(xiàn)數(shù)據(jù)關(guān)聯(lián)和交叉核驗。

對于一個供應(yīng)鏈來講,先是形成了貿(mào)易關(guān)系應(yīng)收應(yīng)付,有一部分拿出來找保理公司,金融機構(gòu)做融資,構(gòu)成了保理資產(chǎn),一旦保理公司資金短缺,可以把這個資產(chǎn)再打包,通過資產(chǎn)證券化發(fā)行出去,收回資金構(gòu)成了從貿(mào)易到融資在到資產(chǎn)證券化這樣的鏈條。

從監(jiān)管機構(gòu)的角度來講,要形成對ABS產(chǎn)品的穿透式監(jiān)管的時,每一筆底層資產(chǎn)的來源尤為重要,因此一套有效的溯源系統(tǒng)在其中發(fā)揮重要作用。

可追溯的供應(yīng)鏈金融產(chǎn)品解決方案

在建設(shè)可追溯供應(yīng)鏈金融區(qū)塊鏈時候,根據(jù)不同的場景設(shè)立小的區(qū)塊鏈要比建設(shè)整個供應(yīng)鏈參與者參加的大鏈更加有效且可行。

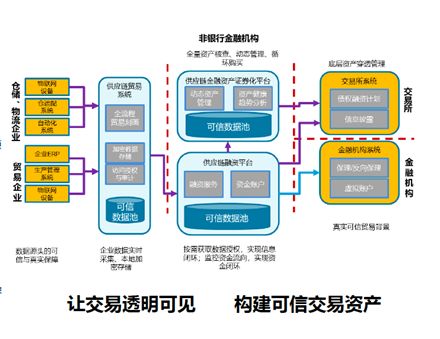

因此, 建立基于可信數(shù)據(jù)池的供應(yīng)鏈貿(mào)易系統(tǒng),供應(yīng)鏈融資平臺以及資產(chǎn)證券化平臺為一體的解決方案,并結(jié)合倉物流企業(yè)、貿(mào)易企業(yè)、交易所和金融機構(gòu)一起組成透明可見的交易流程,可以大大構(gòu)建可信交易資產(chǎn)。如下圖:

其中最主要的是可信數(shù)據(jù)池的建立。

由倉儲與物流企業(yè)的數(shù)據(jù)、與貿(mào)易企業(yè)數(shù)據(jù)組成可信的數(shù)據(jù)源頭, 通過物聯(lián)網(wǎng)設(shè)備、倉運系統(tǒng)、自動化系統(tǒng)、企業(yè)ERP系統(tǒng),生產(chǎn)管理系統(tǒng)等進行數(shù)據(jù)采集與傳輸,其數(shù)據(jù)通過加密數(shù)據(jù)存儲,訪問授權(quán)與審計,建立起供應(yīng)鏈貿(mào)易系統(tǒng)的可信數(shù)據(jù)池。

由動態(tài)資產(chǎn)管理, 資產(chǎn)健康趨勢分析組成供應(yīng)鏈金融資產(chǎn)證券化平臺,實行全量資產(chǎn)核查、動態(tài)管理和循環(huán)購買,以構(gòu)建可信數(shù)據(jù)池。

由融資服務(wù)與資金賬戶形成供應(yīng)鏈融資平臺,實行按需獲取數(shù)據(jù)授權(quán),實現(xiàn)信息閉環(huán),并監(jiān)控資金流向?qū)崿F(xiàn)資金閉環(huán),以構(gòu)建融資平臺的可信數(shù)據(jù)池。

可信數(shù)據(jù)池的設(shè)計理念:

獨立部署,數(shù)據(jù)池所有權(quán)歸核心企業(yè)所有,并由該核心企業(yè)負責(zé)運營,保證了企業(yè)數(shù)據(jù)不離開企業(yè)控制邊界。因此來解決核心企業(yè)對于數(shù)據(jù)外泄的風(fēng)險。

數(shù)據(jù)隔離,不同的供應(yīng)商數(shù)據(jù)存儲于不同通道,不同的供應(yīng)商之間肯定是不希望看到自己的數(shù)據(jù)的,從源頭上防止不同企業(yè)之間的數(shù)據(jù)泄露問題。

可控交互,所有的訪問都有數(shù)據(jù)推送,授權(quán)供應(yīng)商發(fā)起,做到核心企業(yè)對數(shù)據(jù)的“完全可控”。

不可篡改切可溯備查,任何調(diào)用均需使用操作人的證書為數(shù)據(jù)做電子簽名,任何讀寫操作都是記錄于對應(yīng)審計鏈。

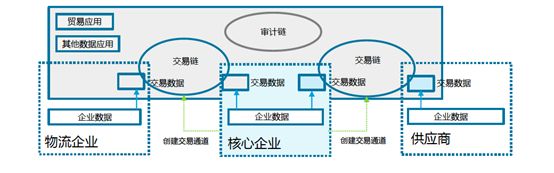

在區(qū)塊鏈解決方案設(shè)計時分為兩種鏈,數(shù)據(jù)鏈保存數(shù)據(jù),審計鏈對于數(shù)據(jù)鏈所有的動作進行記錄,包括寫、讀、授權(quán),所有的動作被寫在審計鏈,但是審計鏈本身沒有任何的數(shù)據(jù),相當于對這個可溯源的供應(yīng)鏈金融鏈的管理和鏈本身的數(shù)據(jù)分開了,并形成有效的監(jiān)督和隱私保護機制。

在2C端的應(yīng)用中, 大企業(yè)掌握核心數(shù)據(jù),交易數(shù)據(jù)的事實已經(jīng)被接受,在2B端,多數(shù)企業(yè)并不會將核心數(shù)據(jù)交由集中式的平臺去做,因此更容易形成分布式可信交易網(wǎng)絡(luò), 由貿(mào)易關(guān)系構(gòu)成鏈,如貿(mào)易鏈、融資鏈、ABS鏈。在貿(mào)易關(guān)系形成中,將以往的線下建立的信任關(guān)系延續(xù)到線上,通過區(qū)塊鏈本身的特點建立起對企業(yè)間對系統(tǒng)的信任。

總結(jié)

供應(yīng)鏈金融的場景涉及到多方如何保證數(shù)據(jù)的真實性、準確性、透明性,是數(shù)字化供應(yīng)鏈金融風(fēng)控的核心。我們相信區(qū)塊鏈的數(shù)據(jù)一致性,不可篡改等特性,可以使得參與方之間可以構(gòu)建基于數(shù)據(jù)的信任關(guān)系,因此會催生出一大批新的企業(yè)間應(yīng)用。

區(qū)塊鏈技術(shù),尤其是支持跨鏈的區(qū)塊鏈技術(shù)的成熟,使得分布式可信交易網(wǎng)絡(luò)成為可能。在B2B的市場中,由于企業(yè)對私有數(shù)據(jù)集中的顧慮,分布式可信交易網(wǎng)絡(luò)提供了一種新的交易平臺,避免了傳統(tǒng)集中式電商平臺數(shù)據(jù)壟斷的問題。

精彩問答

現(xiàn)場提問

Q:區(qū)塊鏈從技術(shù)的角度講,更偏向于成熟技術(shù)的應(yīng)用和開發(fā),把區(qū)塊鏈應(yīng)用在供應(yīng)鏈金融,現(xiàn)在核心的難點在什么地方?

A:從區(qū)塊鏈底層技術(shù)去解決供應(yīng)鏈金融的問題,更多的是對于業(yè)務(wù)的理解,在現(xiàn)有的HyperLedger的基礎(chǔ)上,怎么去構(gòu)建應(yīng)用,解決實際問題。這個過程中間本身并沒有太多的技術(shù)挑戰(zhàn)。

在我們實踐的過程中,試圖構(gòu)建多鏈和跨鏈時是有一些創(chuàng)新性的,這個創(chuàng)新性,不是簡單的技術(shù)創(chuàng)新,背后還是有很多理念的挑戰(zhàn)。技術(shù)挑戰(zhàn)可以被逐步解決的。所以,當前最大的難點在于理念問題,就是大家相不相信未來基于區(qū)塊鏈的網(wǎng)絡(luò)是分布式的,如果大家相信未來是分布式的,多鏈的,跨鏈的網(wǎng)絡(luò)結(jié)構(gòu),那么企業(yè)間數(shù)據(jù)共享方式,交易模式都會發(fā)生巨大的改變。

-

嵌入式系統(tǒng)

+關(guān)注

關(guān)注

41文章

3605瀏覽量

129573 -

智能物流

+關(guān)注

關(guān)注

4文章

314瀏覽量

22702 -

區(qū)塊鏈

+關(guān)注

關(guān)注

111文章

15562瀏覽量

106275

原文標題:易見天樹CEO邵凌:可溯源的供應(yīng)鏈金融 | 清華x-lab區(qū)塊鏈公開課

文章出處:【微信號:BigDataDigest,微信公眾號:大數(shù)據(jù)文摘】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

利用Minitab應(yīng)對供應(yīng)鏈中斷問題

中星微榮獲金融科技供應(yīng)鏈安全示范機構(gòu)稱號

紫光同芯榮獲金融科技供應(yīng)鏈安全示范機構(gòu)

智能制造裝備行業(yè)的供應(yīng)鏈特點分析

數(shù)字孿生在供應(yīng)鏈優(yōu)化中的作用

供應(yīng)鏈場景使用ClickHouse最佳實踐

探索無限可能:華為云區(qū)塊鏈 +X,創(chuàng)新融合新篇章

超高頻RFID電子標簽在服裝供應(yīng)鏈管理中的應(yīng)用與優(yōu)勢

供應(yīng)鏈大屏設(shè)計實踐

拍明芯城攜手微眾銀行,共創(chuàng)數(shù)字供應(yīng)鏈金融新篇章

TüV南德推出產(chǎn)品溯源管理平臺PTM,助供應(yīng)鏈提升透明度

戴爾榮獲Gartner供應(yīng)鏈的最高榮譽“年度供應(yīng)鏈突破獎”

掌控供應(yīng)鏈,決勝市場:SCM供應(yīng)鏈管理系統(tǒng)的戰(zhàn)略意義

展會動態(tài) | 同星智能邀您參加第五屆汽車新供應(yīng)鏈大會

區(qū)塊鏈互操作標準化應(yīng)用及經(jīng)驗,華為云 BCS 獲評團體標準示范項目

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論