中國云計算市場正處于先發勢力與后起之秀間的激烈碰撞期

中國云計算市場正處于先發勢力與后起之秀間的激烈碰撞期

2019年將是確立中國云計算市場競爭格局最關鍵的一年,中國云計算市場正處于先發勢力與后起之秀間的激烈碰撞期,而企業用戶對云計算價值的關注點已從單純的基礎資源延伸到業務和數據,云計算廠商除了基礎設施規模之間的角逐之外,如何構建具備強大的銷售、技術和服務能力的生態體系,真正解決企業用戶數字化轉型和業務快速變化的需求,是其致勝市場的關鍵。在這個生態體系中,云管理服務商可以彌補通用性云服務與復雜性企業需求之間的巨大鴻溝,幫助企業實現從上云、管云到用云的全面云化旅程,將逐漸成為中國云計算市場上的中堅力量。繼2017年發展元年之后,2018年是中國云管理服務市場的快速擴張年,無論是在內涵外延、市場主體、服務深度、技術戰略還是行業需求方面,都發生了深刻的變化。

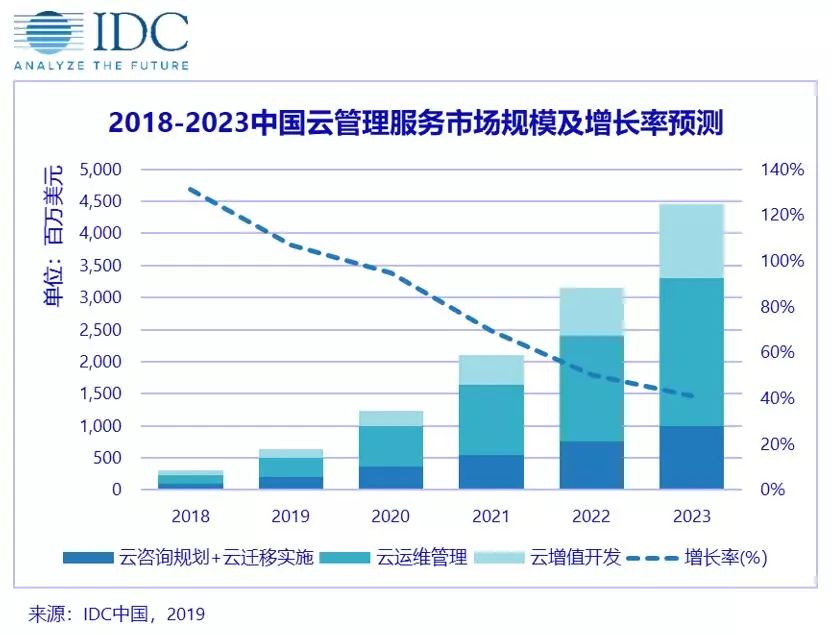

2018年中國云管理服務市場的規模達到3. 07億美元,同比增長131.4%。IDC預測,2018-2023年整體市場復合增長率將達到70.8%,到2023年市場規模將躍升至44. 6億美元。2018年,子市場份額占比最大的是云運維管理服務,其次是云遷移實施服務,占比分別為44.1%和28.0%。雖然2018年云增值開發服務在市場中占比僅為23.0%,但有望在2021年超過其它三個子市場增速,是未來云管理服務市場發展的重要方向。

2019年中國云管理服務市場仍將持續一倍以上的高速增長,主要驅動力來自于:

政府和相關主管部門如工信部、銀監會等大力推動云計算投入和行業企業上云;

繼公有云之后,私有云、混合云、多云并行快速發展;

更多傳統行業包括管理和業務在內的全面數字化轉型;

大數據、AI、物聯網、區塊鏈等新技術一方面將驅動云管理服務技術提升(如AIOps、基于區塊鏈的安全等),另一方面將不斷催生新的云解決方案需求(如智能營銷、智能風控、智能生產、無人駕駛等)。

從行業上來看,政府、金融、制造、零售批發是云管理服務投入最多的四個行業,交通運輸、電信、媒體是過去一年增長較快的三個行業。隨著傳統企業對利用云計算實現數字化轉型的需求越來越迫切,公有云、私有云、混合云、多云等云化解決方案越來越能滿足企業多樣化需求,云管理服務將不可或缺,各行業的云管理服務支出也將與日俱增。

IDC中國企業級研究部高級研究經理劉麗輝表示: “中國云管理服務市場已從萌芽培育期進入快速增長期,新興廠商以及傳統IT分銷商、系統集成商、軟件開發商、咨詢服務商、數據中心服務商已經悉數進場。云計算政策利好、云計算重構企業信息化、傳統行業深度擁抱云計算、云計算與新技術深度融合應用是云管理服務市場保持迅猛增長的四輪驅動。適用混合IT環境的綜合管理服務、提升服務效率和準確率的智能運維、面向垂直行業業務和數據的云解決方案將是未來的需求重點。云管理服務商不僅需要不斷提升綜合服務能力、持續強化技術實力、快速累積行業經驗,還需要積極構建合作生態、加強專業人才隊伍建設,這樣才能在未來激烈競爭中保持核心優勢,在大浪淘沙中脫穎而出。”

【市場定義和統計說明】

按照IDC的市場定義,云管理服務包括圍繞企業云化全生命周期提供的咨詢、遷移、實施、增值開發和運維等有關的IT服務。云管理服務可以基于公有云、私有云環境,也可基于混合云、多云環境提供。隨著云計算應用的不斷深入,企業對云管理服務需求的廣度和深度也會發生相應的變化。現階段,完整的云管理服務主要包括云咨詢規劃服務、云遷移實施服務、云運維管理服務、云增值開發服務四個部分。

本報告研究對象主要聚焦獨立的云管理服務提供商,在統計范疇上有三點說明:

不包括為自有品牌云硬件或云基礎設施提供運維和管理服務的服務提供商,該部分市場收入未列入統計范疇,相關廠商研究也未被包含在本報告中;

云增值開發服務收入統計范疇只限于獨立的云管理服務提供商群體,并非中國市場所有基于云的增值開發服務收入;

云管理服務商的云資源轉售業務不計入服務收入。

-

云計算

+關注

關注

39文章

7848瀏覽量

137651 -

云管理

+關注

關注

0文章

16瀏覽量

3531

原文標題:2018年中國云管理服務市場同比大增131.4%

文章出處:【微信號:szwlw26059696,微信公眾號:物聯網之聲】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Arm平臺引領AI云計算革新

云服務在智能汽車行業的機遇與挑戰

數字轉型得力伙伴:華為云 Flexus X 實例打造云計算應用新標桿

中國信通院發布“2024云計算十大關鍵詞”

云電腦市場正處于爆發前夜

中軟國際咨詢攜手能源電力央企,打造AI大模型創新應用高地

國產不如進口?連接器到哪家強,國產連接器還有什么發展空間?

聊聊如何看待中國汽車半導體行業的市場

邊緣計算與云計算:有什么區別?

工商網監

工商網監

評論