") 2019年Q1國(guó)內(nèi)電動(dòng)汽車(chē)產(chǎn)量分析

2019年Q1國(guó)內(nèi)電動(dòng)汽車(chē)產(chǎn)量分析

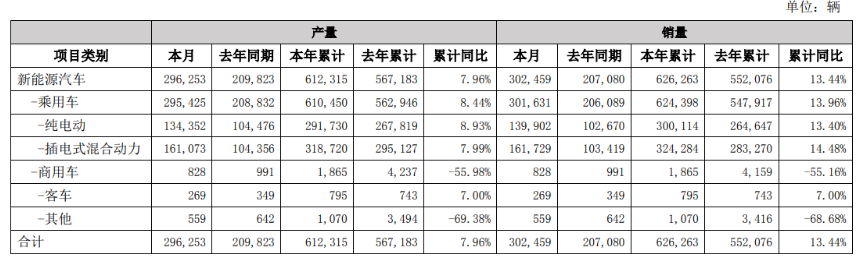

2019年第一季度,從產(chǎn)量來(lái)看同比數(shù)據(jù)比較好看,但是里面有深層次的變化值得我們細(xì)細(xì)觀察。

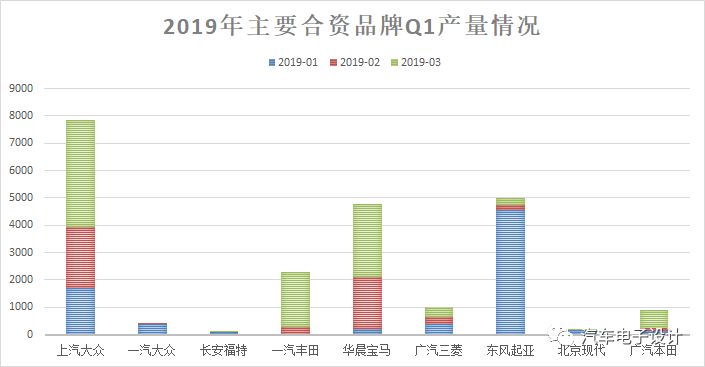

1)合資品牌的動(dòng)作

第一季度,上汽大眾的總計(jì)的產(chǎn)量快接近8000了,華晨寶馬和東風(fēng)起亞分別快到了5000,而一汽豐田也在3月份開(kāi)始起量了。合資企業(yè)主要是通過(guò)插電式混合動(dòng)力的形式來(lái)做的,和我昨天預(yù)估的情況很相似,這部分2.2萬(wàn)臺(tái)對(duì)應(yīng)就是4.4萬(wàn)積分。本次上海車(chē)展,需要看一下合資車(chē)企對(duì)應(yīng)短期的產(chǎn)品,結(jié)合產(chǎn)量的情況推斷后續(xù)的行為,以及這些車(chē)輛對(duì)原有自主品牌的影響。

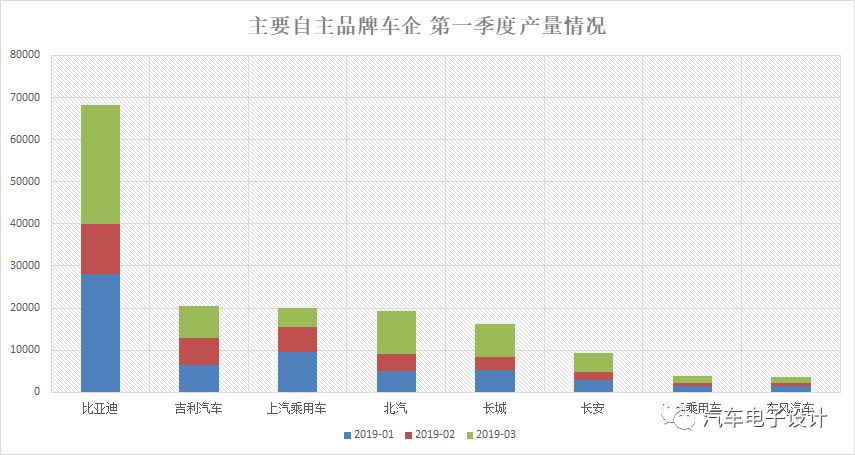

2)自主品牌第一和第二梯隊(duì)

今年的比亞迪是孤注一擲了,Q1基本把自身的初步都投出來(lái)了,把自己甩出去成為頭一檔。而第二梯隊(duì)都是在2萬(wàn)臺(tái)左右。

吉利:在豐富了多輛PHEV和EV之后,產(chǎn)品線擴(kuò)充的非常致密,從市場(chǎng)的角度,吉利確實(shí)在以燃油車(chē)相似的收割的做法,去推動(dòng)PHEV的全面鋪開(kāi)

北汽:在EC系列短暫離開(kāi)舞臺(tái)以后,北汽是采取了EU戰(zhàn)略,Q1往緊湊型上轉(zhuǎn),這里也存在銷(xiāo)售限制,從3月開(kāi)始EC3系列還是要推一把

長(zhǎng)城:歐拉戰(zhàn)術(shù),我感覺(jué)也是短期內(nèi)走一波,沒(méi)辦法持續(xù)這么來(lái)的

后續(xù)的長(zhǎng)安、廣汽和東風(fēng),在年初都是正常的松口氣,在過(guò)渡期內(nèi)的動(dòng)作也可能有限

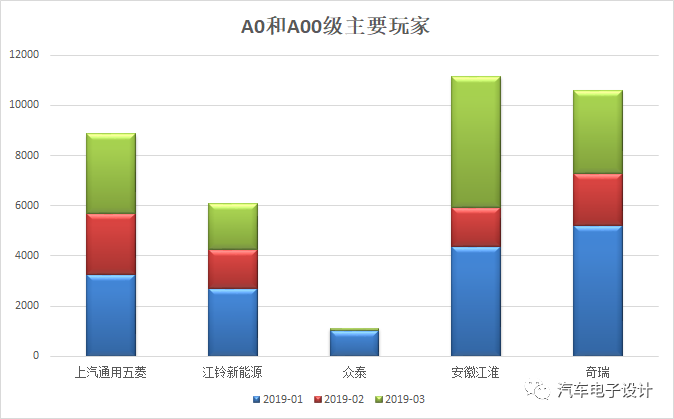

3)A0和A00級(jí)的玩家

2019年,對(duì)原有的A00和A0車(chē)企來(lái)說(shuō),有挺大的挑戰(zhàn),如下所示,SGMW、江鈴、眾泰、江淮和奇瑞。我們?cè)谶@里仔細(xì)說(shuō)一下:

SGMW:是必須要為企業(yè)拿積分的,所以現(xiàn)在做到10000左右只是個(gè)熱身,電池供應(yīng)商上面SGMW也是在多元化做準(zhǔn)備

眾泰:眾泰的新能源基本墜崖了

江淮:今天路透社報(bào)道,大眾集團(tuán)考慮收購(gòu)江淮的股權(quán),新能源汽車(chē)的起量,是核心的博弈籌碼,Q2也會(huì)繼續(xù)沖沖沖

江鈴:比較典型的調(diào)整,數(shù)量在6000臺(tái)

奇瑞:奇瑞的情況最為特殊,現(xiàn)在看上去電池供應(yīng)一下子從之前的單一供應(yīng)到多元的狀態(tài)

4)新興車(chē)企

Q1新興車(chē)企最高的以威馬為代表產(chǎn)量達(dá)到了5000臺(tái),蔚來(lái)今年累積大約4000臺(tái)左右,隨后的合眾和小鵬約在2000臺(tái)的規(guī)模。在上海車(chē)展上,這些車(chē)企可能都要為自己的第二臺(tái)或者在原有車(chē)型上面的優(yōu)化進(jìn)一步吸引客戶,后面幾家都要趕在特斯拉在國(guó)內(nèi)走量以前迅速推向市場(chǎng)才行。

明天我們從電池供應(yīng)角度來(lái)看一看第一季度的實(shí)際情況。

小結(jié):對(duì)2019年的總體的市場(chǎng)情況,應(yīng)該保持一定的樂(lè)觀,但是對(duì)于車(chē)型的結(jié)構(gòu)比例和玩家的狀態(tài)來(lái)說(shuō),都會(huì)有很大的變化。

-

電動(dòng)汽車(chē)

+關(guān)注

關(guān)注

156文章

12154瀏覽量

231892 -

特斯拉

+關(guān)注

關(guān)注

66文章

6322瀏覽量

126684 -

PHEV

+關(guān)注

關(guān)注

1文章

89瀏覽量

12526

原文標(biāo)題:2019年Q1國(guó)內(nèi)電動(dòng)汽車(chē)產(chǎn)量

文章出處:【微信號(hào):QCDZSJ,微信公眾號(hào):汽車(chē)電子設(shè)計(jì)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

2025年電動(dòng)汽車(chē)市場(chǎng)前景樂(lè)觀

比亞迪10月新能源汽車(chē)產(chǎn)量銷(xiāo)量雙增長(zhǎng),海外市場(chǎng)表現(xiàn)搶眼

淺談電動(dòng)汽車(chē)火災(zāi)現(xiàn)狀分析與應(yīng)對(duì)建議

電動(dòng)汽車(chē)有序充電優(yōu)化策略

電動(dòng)汽車(chē) (EV) 市場(chǎng)的發(fā)展正在快速推進(jìn)#電動(dòng)汽車(chē)

電動(dòng)汽車(chē)充電類(lèi)型和常見(jiàn)拓?fù)?/a>

特斯拉二季度電動(dòng)汽車(chē)交付量前瞻:市場(chǎng)期待與挑戰(zhàn)并存

德國(guó)電動(dòng)汽車(chē)生產(chǎn):歐洲第一,世界第二

德國(guó)電動(dòng)汽車(chē)生產(chǎn)量位居世界第二

2024年Q1全球動(dòng)力電池裝機(jī)量152.2GWh

比亞迪3月產(chǎn)銷(xiāo)量公布:新能源汽車(chē)產(chǎn)量同比增8.93%

直線電機(jī)助力的電動(dòng)汽車(chē)在緬甸市場(chǎng)擴(kuò)大

簡(jiǎn)析電動(dòng)汽車(chē)充電樁檢測(cè)技術(shù)應(yīng)用及分析

印度尼西亞推出激勵(lì)措施鼓勵(lì)電動(dòng)汽車(chē)銷(xiāo)售

電動(dòng)汽車(chē)充電的關(guān)鍵技術(shù)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論