半導體的重要性 半導體的市場分析

半導體的重要性 半導體的市場分析

長電科技大幅虧損因消化不良?做強封測產業要有戰略耐心!

4月16日,長電科技發布2018年年度業績預告更正公告,預計2018年年度實現歸屬于上市公司股東的凈虧損9.5億元左右。相比此前公告虧損7.6-8.9億元,又增多了6000萬元。

預虧公告再次引起了業界的廣泛關注,批評之聲頗多,且多集中于2015年長電科技對星科金朋的“冒進”收購。2015年長電科技在資產規模小于星科金朋的情況下,斥資47.8億元,收購了這家新加坡公司。但是,從收購星科金朋之后,長電科技的業績,無論是營收還是利潤,都開始走下坡路。外界對此評論,“蛇吞象”式的并購導致公司被套牢。

華芯通退場的迷思與反思

來自華芯通公司內部人員爆料,華芯通昨天召開了內部溝通會,宣布經股東的慎重決策,公司將于4月30日關閉,所有員工將在此之前離開公司,員工離職補償方案業已出臺。

猶記得去年2018年數博會,華芯通有高通公司總裁克里斯蒂亞諾?阿蒙站臺,有貴陽市高層領導坐陣,有董事長打氣,宣稱一定要在服務器ARM芯片領域堅守;去年年底其第一代可商用的ARM架構國產通用服務器芯片—昇龍4800正式量產,當時包括阿里巴巴、騰訊、美團云、華東電腦、創新科等一眾云服務提供商、基礎設施集成商都為其站臺,可謂豪情滿懷。

華芯通高層對筆者表示,華芯通的結果很可惜,但這里有更深層次的原因。至于哪方面更深層次的原因沒有明說。或許就如蘋果與高通的世紀和解一樣,背后的糾葛與斡旋并不在明面。

服務器芯片市場仍大有可為。據市場分析預測,服務器和高端服務器CPU市場將持續增長,預計到2020年服務器芯片市場規模將超過300億美元。

分工合作,重視平臺,堅持創芯,高通蘋果和解的意義帶來對中國產業的思考

華為做芯片巨大成功的誘惑,或許是中國芯片概念的召喚,當今國內不少終端公司開始自做芯片,小米、格力、大疆,不一而足,“外購不如自做”的觀點甚囂塵上。固然“分久必合,合久必分”,產業的分分合合都在變化中,但就芯片產業來說,歸根到底是規模經濟。中國超過99%的系統公司自己所需求的芯片數量是支撐不起自己做芯片的規模。戰術上,幾乎所有的系統公司都攤薄不了做芯片的研發、生產、IP/EDA購買、人力等投入費用;戰略上,多數公司對芯片的理解和投入也制約了其芯片的“增值性”給終端產品帶來的價值提升。此前小米雄心勃勃地成立松果公司做手機處理器芯片,但幾經周折,最終“叢林深處無松果,風流總被雨打風吹去”!

兆易創新Nor Flash累計出貨超100億顆,向5G、AI以及車載市場發力

據Webfeet Research 數據指出,2007 年中國企業的 Nor flash全球占比僅為 8%,2018 年占比超過 60%,十年間,中國企業逐漸從該領域的“跟隨者”角色向“帶領者”角色轉變,其中代表廠商以兆易創新為最。

如今的兆易創新,已經成為國產Nor Flash的應用擔當,且占據了全球該領域8%的市場份額,全球排名第五;同時兆易創新也是世界第三、國內第一SPI NOR Flash供應商,累計出貨量達到100億顆。

無錫工廠將承攬SK海力士DRAM一半產量

昨天,SK海力士無錫二工廠(C2F)舉行了竣工儀式。二工廠是在原有DRAM生產線C2的基礎上實施的擴建工程。二工廠項目全部建成后,SK海力士無錫工廠將形成月產18萬片12英寸晶圓的產能,年銷售額也計劃達到33億美元。

SK海力士二工廠項目于2017年10月簽約,總投資86億美元,其中16億美元用于新建33000平米潔凈廠房及其附屬配套設施、70億美元用于購買全球最先進的半導體生產設備,項目建設期限為2017年到2026年。

目前SK海力士占有中國DRAM市場約35%,待二工廠項目全部建成投產后SK海力士將占有超過45%的中國DRAM市場份額,成為全球單體投資規模最大、月產能最大、技術最先進的10納米級DRAM產品生產基地。

而對于SK海力士而言,無錫高新區在線報道指出,至此無錫工廠將承擔SK海力士存儲半導體生產總量的一半份額。

在員工方面,SK海力士新招納1800名高新人才,未來無錫工廠的人才規模將達到5000名。

神工股份科創板申請已獲上交所受理,募資11億元投建8英寸拋光片等項目

4月19日,上交所受理了江蘇浩歐博生物醫藥股份有限公司、北京致遠互聯軟件股份有限公司、錦州神工半導體股份有限公司(簡稱“神工股份”)、寧波長陽科技股份有限公司、三達膜環境技術股份有限公司的科創板上市申請。至此,科創板受理企業已達到89家,已問詢的有58家。

其中,神工股份是國內領先的半導體級單晶硅材料供應商,主營業務為半導體級單晶硅材料的研發、生產和銷售,產品主要銷往日本、韓國、美國等國家和地區,主要客戶包括三菱材料、SK化學、CoorsTek、Hana、Silfex、Trinity、Wakatec、WDX等。

國產光刻膠之路任重道遠,三大細分市場加速突圍戰

受行業技術壁壘高、國內起步晚等影響,目前國內企業在技術上遠落后于日、美等國際大廠,光刻膠自給率僅10%。慶幸的是,國內企業已經開始實現光刻膠的突破,北京科華、蘇州瑞紅(晶瑞化學子公司)、飛凱材料、廣信材料、容大感光等廠商已經在不同領域逐步推進國產替代,南大光電、上海新陽也重金投入193nm光刻膠的研發及產業化。

半導體光刻膠:多家廠商實現國產替代

在半導體領域,光刻膠的質量和性能是影響集成電路性能、成品率以及可靠性的關鍵性因素。光刻工藝的成本約占整個芯片制造工藝的35%,光刻膠材料約占IC制造材料總成本的4%,是半導體集成電路制造的核心材料。

半導體光刻膠領域的市場主要被日本的信越化學、合成橡膠、東京應化、住友化學、富士膠片和美國陶氏等國外公司占據。而在國內市場,蘇州瑞紅、北京科華、南大光電、上海新陽等已經可以開始實現國產替代。

蘇州瑞紅:已經能夠提供紫外負型光刻膠和寬譜正膠及部分g線、i線正膠等高端光刻膠產品,主要應用于半導體及平板顯示領域,蘇州瑞紅的正膠在國內的產量達到40噸/月,占有低端LCD市場超過50%的份額。

北京科華:產品類型覆蓋KrF(248nm)、G/I線(含寬譜)。2009年5月,建成高檔G/I線正膠生產線(500噸/年)和正膠配套試劑生產線(1000噸/年);2012年12月,北京科華在02專項扶持下建成了248nmKrF光刻膠生產線,產品現已通過中芯國際認證獲得商業訂單。

2016年8月19日,北京科華總投資5億元的光刻膠國家級工程實驗室以及產業化基地建設項目在安徽省滁州市全椒縣開工。項目投產后,年產紫外正性光刻膠600噸及正性光刻膠配套試劑1500噸,紫外負性光刻膠350噸及負性光刻膠配套試劑500噸。

紫光重慶大樓正式投用,多個項目集中簽約

紫光集團重慶大樓涵蓋近2.2萬平米的辦公區域和近千平米的創新體驗中心。目前,紫光集團旗下的重慶紫光華山智安科技有限公司、紫光數字重慶技術有限公司等4家子公司及新華三集團重慶辦事處等近千名員工均已正式入駐該大樓。

重慶日報等媒體消息顯示,4月18日紫光集團重慶大樓正式投入使用,活動現場紫光數字工廠項目、紫光數字重慶項目等集中簽約。

長江存儲今年將量產64層3D NAND閃存

CTO程衛華表示“長江存儲公司的計劃進展順利,沒有任何障礙。”他并沒有正式宣布今年量產64層堆棧的3D NAND閃存,但專家分析稱一旦該公司的量產計劃實現,他們今年就能夠推出64層堆棧的3D NAND閃存。

目前三星、SK Hynix正在使用90層堆棧的3D NAND閃存,去年完成開發之后,SK Hynix今年開始大規模生產96層堆棧3D NAND閃存,三星則計劃在今年下半年推100層堆棧的NAND閃存。如果長江存儲今年能夠量產64層堆棧的3D NAND閃存,那么他們與三星等公司技術差距就可以縮小到2年左右。

張汝京建立全球首個8英寸半導體量產實訓基地

4月13日由歡芯鼓伍俱樂部組織舉辦的題為“創芯未來—厚積薄發,人才與投資峰會”,隆重邀請了芯恩(青島)集成電路有限公司董事長張汝京博士及國盛證券電子專業首席分析師鄭震湘先生做主題演講。圍繞半導體產業鏈人才與投資話題,嘉賓們進行了熱烈的探討和深入的交流。

芯恩通過與山東當地大學合作成立專業學院并進行教學合作,建立全球首個8英寸半導體量產實訓基地,以及編撰半導體相關書籍等多種方式積極建立人才梯隊、完善人才培養環境。張汝京強調,“師傅帶徒弟”是培養具有工匠精神的半導體人才行之有效的教學模式。

半導體區熔單晶硅片綜合實力全國第一?中環集團Q1滿產滿銷

中環股份橫跨新能源光伏材料與半導體兩大領域。據天津日報報道,在集成電路用半導體材料領域,中環股份半導體區熔單晶硅片綜合實力全國第一,國內市場占有率超過80%,國外市場占有率超過18%,位居全球第三;在新能源光伏材料領域,中環股份太陽能高效硅片光電轉換效率超過26%,位列全球第一,單晶晶體晶片的綜合實力、整體產銷規模位列全球前列,2018年公司單晶晶體晶片產能達到25GW,后期預計產能將超過50GW,全球市場占有量到達45%,高效N型硅片市場占有率全球第一。

中環股份副總經理秦世龍表示,目前正重點推進半導體材料產品結構向8~12英寸集成電路、功率半導體、微機械半導體應用方向的戰略性升級,力爭三到五年內成為全球半導體材料產業的領先供應商之一。

大陸晶圓廠產能陸續開出,客戶稀落危機現

貿易戰局,美國管制趨緊情勢下,大陸半導體產業諸多發展瓶頸與危機正涌現。

半導體供應鏈就表示,大陸半導體王國大計在各環節已出現問題,除芯片自制技術仍未如預期推進外,多座12吋、8吋晶圓廠已陸續進入投產,但卻沒有明確產品定位與客戶訂單,無效產能已可預見。

長江存儲邁出關鍵步采購國產設備

A股首接晶圓廠 和艦芯片擴大產業集群

此次和艦募資的25億元,其中20億元也將用于產能的改造和擴充。知情人士介紹,“目前和艦的8英寸訂單根本排不下,必須要進一步改造擴充才能滿足市場需求。”

事實上,8英寸生產線近三年來給和艦貢獻利潤數億元。之所以財報中體現為虧損,只要是因為2016年在廈門新建的12寸生產線帶來了大量的折舊攤銷,因此合并報表賬面顯示虧損。

和艦其實是一家持續盈利的企業,尤其是近兩年來,受益于汽車電子、物聯網、指紋識別等芯片市場爆發,和艦8寸生產線始終處于滿負荷運作,財報數據顯示,和艦8英寸生產線在2016、2017、2018年的產能利用率分別為90.7%、109.5%、111.2%。同期,全球最大晶圓代工廠臺積電的整體利用率分別為92%、91%、不足90%。

2017年以來,由于8英寸產能緊缺,直接造成了MLCC、電源管理芯片等多種半導體產品漲價。由于產能緊缺,世界先進出資2.4億美元收購了格羅方德在新加坡的8英寸廠;臺積電也在時隔15年之后再次擴建8英寸廠。

勢如破竹!華為宣布已拿下全球一半5G訂單

截至4月15日,華為已經簽訂了40份5G商用合同,較去年簽訂的30份在數量上有明顯增長。數據還在持續攀升,華為拿下了全球一半的5G訂單,即便在美國重重阻撓之下也可謂是一路勢如破竹。

此外,據中國日報網昨日報道華為消費者業務在營收上超過運營商業務,成為該公司最大的收入來源之后,有了更大的目標—— 計劃三年內銷售收入達到1000億美元,五年后達到1500億美元。而此前,華為的消費者業務剛剛提前兩年完成了500億美元營收的目標——2018年,實現年收入525億美元,同比增長45%。

三安光電被列入未經核實名單,官方回應:不受應用材料停止供貨影響

三安光電正是“未經核實”實體的“危險名單”中的一員。對于應用材料停止供貨,三安光電表示,應用材料為公司提供LED鍍膜材料,目前,三安光電有多家供應商供貨,此前應用材料也只是公司的備選供應商,即使沒有應用材料供貨,三安光電也能夠100%生產,不受影響。

雖然這份“未經核實”實體的“危險名單”并不是禁運名單,但據日媒報道,上周五美國應用材料公司已經下令停止為中國最大的LED芯片制造廠商三安光電提供產品和服務。

近日,美國商務部宣布將44家中國企業和學校,全部都列入美國企業應謹慎對待的“未經核實”實體的“危險名單”。

高云半導體累計出貨1500萬片,國內首家可提供車規芯片FPGA廠家

高云半導體中國區銷售總監黃俊在FPGA技術研討會表示,自2017年1月首單批量出貨以來,截至2019年3月底,高云半導體出貨量累計出貨1500萬片,成功進入工業、車載、通信、家電、消費及IoT等領域,已有70余家客戶實現了大批量生產,有近300個項目進行中。

據介紹,在市場方面,高云已成功部署了車規芯片,這使得高云半導體成為國內第一家可以提供車規芯片的FPGA廠家。在AI領域,高云半導體除了部署更大規模更高性能的芯片GW3AT以外,也在AI Edge,視頻音頻的接口和處理方面提供更多的應用方案。

高云半導體成立于2014年1月,致力于開發國產FPGA解決方案,可提供包含芯片、設計軟件、軟核、參考設計、演示板等一站式服務。

做芯片沒有錢萬萬不能,有錢也不一定能成功!

根據Semiengingeering網站此前公布的數據顯示,在28nm節點上開發芯片的費用僅需5130萬美元;到了16nm的節點上開發時,所需花費幾乎翻了一番,達到1.063億美元;而到了10nm制程芯片的研發時,研發費用達到1.74億美元。照此推算,此次華為研制7nm制程的芯片,費用在3億美元左右;而在下一代更先進的5nm制程工藝時,研發費用將會激增至5.54億美元!!

最典型的例子,小米算是一個,至少現在來看,小米并沒有成功。2017年2月,小米首款自研處理器“松果澎湃S1”的問世,可謂引發國內手機行業的一次“地震”。

去年高通在服務器芯片上宣告“撤退”之后。由于現在95%的服務器芯片市場都被英特爾X86所占據,讓其他參與者望塵莫及。

一位ARM的管理層人士表示:“在高通宣布自己不做服務器芯片的那一刻起,這個合資項目就已經注定了要滅亡。高通的退出也是出于內部管理的決定,他們認為云計算尤其是邊緣計算的市場潛力更大。”

知識產權掌握在誰手里?或許是“華芯通們”最大的痛點。盡管從注冊資本來看,中資確實處于主導地位,然而合資公司的主導權還是掌握在高通手上,因為大多數的外資科技公司只向國內提供技術授權,而非知識產權的轉移,這也就意味著,合資公司只能去使用技術,而不能真正擁有技術。高通一旦不支持了就沒辦法運營下去了。

這個項目的失敗也給國內芯片產業的其他公司敲響了警鐘。研究機構Gartner研究副總裁盛陵海對第一財經記者表示:“華芯通項目的關鍵問題是投資回報率不行,而且因為是中美雙方的股權,誰出錢?誰出技術?由誰控股?合資公司都會面臨這些復雜的問題。”

實際上,華芯通并不是高通在中國唯一的合資公司。去年5月,高通獲批與國有大唐電信子公司聯芯科技以及建廣資產管理有限公司、智路資本共同組建一家設計智能手機芯片組的合資公司瓴盛科技(貴州)有限公司,注冊資本接近30億元,其中高通和聯芯科技占比均為24%。

SEMI報道:2018全球掩膜版銷量40.4億美元

半導體掩膜版全球銷量在2018年創下了40.4億美元的新高,光罩全球銷量預計將達到42億美元,預計將在2020年實現創紀錄的增長。

招商電子全球芯視角:臺積電2019年Q1業績說明會

2019年4月18日,臺積電召開2019年Q1法說會。前期受光阻原料事件和經濟不佳帶來的需求減弱等因素影響,公司調低了1Q19指引。而本次法說會披露業績為:1Q19營收70.96億美元,同比下降16.23%,毛利率為41.32%,同比下降9.01個百分點,符合更新后指引。

公司維持2019年資本支出100~110億美元的規劃,并將其80%資金投入先進制程(7/5/3nm) 。

招商電子全球芯視角:阿斯麥2019年一季度業績說明會

ASML是全球光刻機龍頭。2019Q1季度營收達22.3億歐元,同比下降2.45%,高于前期指引中值。本季度出貨四臺EUV。公司認為2019年存儲器需求弱化,主要受邏輯增長驅動。

系統收入16.9億歐元,其中邏輯占60%,存儲占40%,與上一季度相同。EUV系統收入為3.71億歐元。

安裝管理費用為5.4億歐元,略低于指引。主要受升級業務較少的影響。

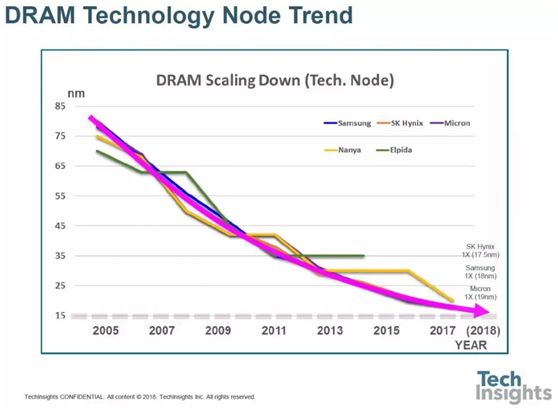

DARM和新興存儲器的最新路線圖

已經進入了1x-nm的代際,今年推出了17-nm的器件。如果你相信制造商的話,我們仍然會每年都推出一代微縮,即便差距變得更小,現在我們是在20nm以下。幾年前,我傾向于認為,在技術達到極限之前,我們可能會在1x-nm的某個節點上擁有兩代產品,但現在看來,我們至少會看到四代產品,這可能至少會讓我們堅持到2025年。

盡管有些存儲器有多“新”還有待討論,因為它們已經問世一段時間了。路線圖如下:

3D-Xpoint幻燈片的引導,他提醒我們PC存儲器已經存在了一段時間,我們已經從128 Mb、90nm工藝發展到16Gb、20nm工藝:

毛利大減百分之27.6,臺積電第一季度財報公布

臺積電18日召開財報會,公布第1季營收2187.4億元(新臺幣,下同),較去年同期減少11.8%。稅后純益613.94億元、每股盈余2.37元,均較去年同期減少31.6%。

臺積電公司第1季營業毛利年減27.6%,為903.58億元,毛利率41.3%;營業利益642.66億元,年減33.6%,營業利益率為29.4%,稅后純益率則為28.1%。

制程方面,7納米制程出貨占臺積電公司今年第1季晶圓銷售金額22%,10納米制程出貨占4%;16納米制程出貨占全季晶圓銷售金額的16%。整體而言,包含16納米及更先進的制程總營收占全季晶圓銷售金額的42%。

應用材料公司CEO:現在仍是半導體行業發展的黃金時期

未來芯片技術的演進將通過五個方面來實現,分別是:新結構、新3D技術、新型材料、新縮微方式、先進封裝技術。”Gary Dickerson表示,“應用材料將這五大創新方向稱之為半導體設計和制造的新劇本,而所有這些領域的基石則是材料工程。”

過去幾十年來,半導體行業的發展迅速演進,計算處理的格局正在發生意義深遠的變化。“人工智能和大數據將成為最大的計算處理浪潮且將不斷增長,會比個人電腦和智能手機更普遍、更重要,數據之于本世紀的重要性,如同石油之于上一世紀。”Gary Dickerson表示,“由于物聯網和智能設備的爆炸式增長,數據的生成也呈指數級增長,未來還將伴隨著5G和工業4.0繼續增長。2018年機器生成的數據量首次超過了人所產生的數據,2025年更將十倍于人所產生的數據。所有的數據都需要以高成本效益來生成、處理和存儲,這為半導體行業帶來了巨大的機遇和同樣巨大的技術挑戰。”

今年全球汽車市場規模預計達到9440萬臺

盡管全球車市規模下滑,但汽車廠轉為搶攻電動汽車市場,驅動市場發展,預估2019年電動汽車出貨量為515萬臺,年成長率達28%,若僅計算新能源車(不含油電混合車),年增率預估將高達51%。

步步緊逼!三星完成5nm工藝開發,臺積電這口氣松不得

4月16日,三星電子宣布其基于EUV的5 nm FinFET工藝技術已完成開發,現已可以為客戶提供樣品。

與7nm相比,三星的5nm FinFET工藝技術將邏輯區域效率提高了25%,功耗降低了20%,性能提高了10%,從而獲得更多創新的標準單元架構。與7nm LPP一樣,三星的5nm制程在光刻中使用了EUV技術,并減少了掩模層,同時提供更好的保真度。

三星代工廠基于EUV的工藝技術目前正在韓國華城的S3生產線上生產。此外,三星將把其EUV產能擴大到華城的新EUV生產線,該生產線預計將在2019年下半年完成,并從明年開始增產。

Nanusens利用CMOS工藝將MEMS升級為NEMS提升規模經濟效益

Nanusens的解決方案是通過縮小MEMS芯片,使其可以在ASIC芯片的圖層中一起形成,從而可以將兩種芯片制造/集成于同一顆芯片。MEMS結構可由金屬層構成,其制作方式與普通的CMOS芯片金屬層工藝相同。然后通過蝕刻去除周圍的二氧化硅來釋放這種結構,使其能夠自由移動。

傳感器已無處不在,當前MEMS(微機電系統)產品的出貨量超過數百億顆,整個市場價值高達一百多億美元。然而,這個行業存在著一個巨大的問題,制約其市場規模無法快速發展到數萬億美元。每種類型的MEMS傳感器的設計與制造都必須采用專門的制造工藝,這種工藝可能需要五到七年的時間“磨合”才能實現批量生產,從而投放市場。而且產量很難擴大,除非建設第二條相同的生產線。由于每種工藝都是獨一無二的,因此很難產生像IC那樣的規模經濟效益。

上述瓶頸阻礙了物聯網在任何地方都擁有智能傳感器節點的愿景,因為采用目前的MEMS制造技術,無法制造出數萬億個傳感器節點。據麥姆斯咨詢報道,為了解決瓶頸問題,英國的一家電子公司Nanusens采用一種新的方法——利用制造絕大多數IC芯片的CMOS標準生產工藝來制造MEMS傳感器。由于世界上所有主要的半導體晶圓代工廠都采用CMOS工藝,因此傳感器的產量將不再受限制。

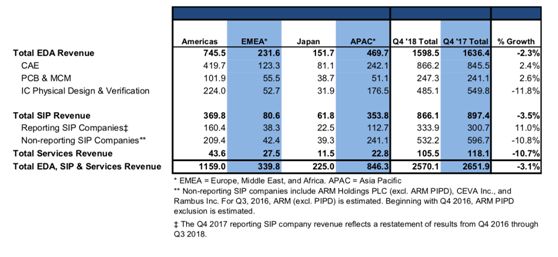

EDA IP 2018 Q4 Revenue Down

Intel宣布退出5G手機基帶業務

而跟高通和解后,Intel在蘋果供應基帶中是什么位置時,現在最新的消息顯示,后者已經退出了基帶服務。

據CNBC報道,4月17日,高通宣布,已經跟蘋果在專利訴訟上的官司全部和解,而兩家巨頭將重新在一起合作。

張忠謀談經營:發表五大心法

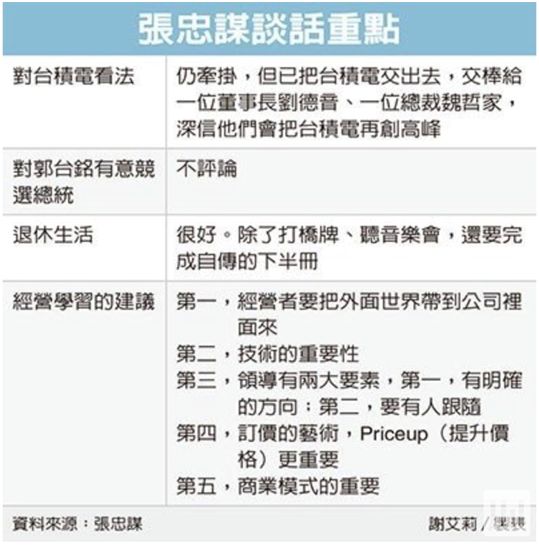

臺積電創辦人張忠謀昨(20)日出席臺大EMBA講座,暢談經營德州儀器(TI)、臺積電時的五大心法,對于底下聽眾舉手詢問, 退休后心中會牽掛臺積電嗎?張忠謀直言:「當然牽掛!我已把臺積電交出去,交棒給一位董事長劉德音、一位總裁魏哲家,深信他們會把臺積電再創高峰。」

重返榮耀的關鍵:英特爾下一個十年

過去10年來,英特爾一直依循著摩爾定律前進,大致維持一年改進制程、一年改進處理器微架構的「Tick-Tock」策略,但在2013年22奈米制程、Haswell新架構后,2014年原本應是轉換至14奈米Broadwell制程世代,但中間突然插入Haswell Referesh更新版,從此制程推進腳步開始放緩,沿用多年的Tick-Tock策略已不適用,14奈米制程更已成為英特爾史上最長壽的制程技術,包括2014年Broadwell、2015年Skylake、2016年Kaby Lake,以及2017年8月底至2018年4月陸續登場的Coffee Lake系列。

10奈米制程推遲也對英特爾帶來兩大影響,首先就是新舊平臺轉換明顯大亂,英特爾爆發CPU缺貨危機,盡管缺貨主要以中低階處理器,但已打亂相關供應鏈業績表現與開案生產計劃。另可觀察的是,英特爾淡出晶圓代工市場,10奈米制程延遲、14奈米制程產能不足或是關鍵之一。

而最受關注的就是英特爾多年來保持先進制程技術王位,14奈米世代前與臺積電、三星還有明顯2代的差距,而今此差距正快速拉近。

但整體而言,英特爾制程技術推進已陷入瓶頸,隨著臺積電將搶先進入EUV世代,且5奈米亦將進入風險性試產,英特爾制程技術領先地位恐不保。

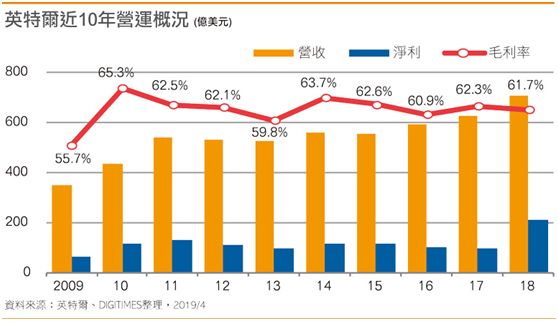

數據中心戰力對于英特爾有多重要,以2018年全年營收708億美元歷史新高來看,PC部門約占370億美元,而數據部門相關中的數據中心事業營收就達230億美元,較2017年大增21%,已成為推升年度營收成長關鍵主力。數據中心是英特爾最有優勢的戰場,然其龐大利潤成長,以及與AI發展密不可分,也引來各方勢力挑戰。英特爾錯失行動裝置10年盛世,欲在下個10年重返榮耀,能否穩如泰山站在洶涌大數據浪潮上將是關鍵。

由于PC市場已難見成長動能,行動裝置亦見飽和,IoT、AI、5G、大數據所引爆的龐大商機可望翻轉全球產業鏈。而沒了5G芯片助威,英特爾如何全面攻入AI及鞏固數據中心版圖,接下來10年,英特爾能否揮別錯失行動裝置機會失誤,全面奮發再起,備受市場關注。

-

半導體

+關注

關注

334文章

27380瀏覽量

218944 -

長電科技

+關注

關注

5文章

352瀏覽量

32506 -

華芯通

+關注

關注

0文章

34瀏覽量

5100

原文標題:(2019.4.22)半導體一周要聞-莫大康

文章出處:【微信號:TruthSemiGroup,微信公眾號:求是緣半導體聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

半導體制造設備對機床的苛刻要求與未來展望

為重振半導體市場地位,八大日本巨頭砸高達5萬億

理解寬禁帶半導體的重要性和挑戰

半導體品控:打造穩定、可靠的電子核心組件

深入分析:如何看待汽車半導體市場

半導體發展的四個時代

半導體發展的四個時代

外延層在半導體器件中的重要性

工商網監

工商網監

評論