史上最詳細三大巨頭IoT戰略全解析

史上最詳細三大巨頭IoT戰略全解析

在IoT賽道中謀求發展,不僅需要堅持長跑的毅力,還要有融合各種最新技術的能力,以及協調產業鏈上下游企業的感召力,其“難度系數”非同以往。如何應對IoT的高難度挑戰?巨頭們在IoT領域的發展策略值得深入分析。因此在本文中,你將看到:1.運營商們可能會采用何種IoT發展戰略?2.華為、阿里等在IoT領域已經起跑的巨頭們,進展如何?3.中小企業在融入IoT生態時,有哪些不同選擇?

運營商們相繼在大型會議中發布5G部署戰略,展示垂直行業應用。

4月23日-25日,2019上海5G創新發展峰會暨中國聯通全球產業鏈合作伙伴大會召開,聯通發布了全新的5G品牌:“5Gn讓未來生長”,并宣布“7+33+n”的5G網絡部署,即在北京、上海等7個城市連續覆蓋,在33個城市實現熱點區域覆蓋,在n個城市定制5G專網。

4月26日,中國電信以“Hello 5G賦能未來”為主題在深圳召開了5G創新合作大會。在現場,中國電信與合作伙伴共同展示了豐富的“5G+”垂直落地場景應用,包括5G+智能醫療、5G+智能網聯汽車、5G+公共安全等。

中國移動在5G領域方面尚未召開專門的會議。但在4月28日,由浙江省人民政府主導,三大運營商和中國鐵塔4家企業承辦的“5G+行動聯合發布會”上,中國移動表示將在5個城市開展規模試驗,在12個城市進行了5G試驗網建設,圍繞31個場景建設5G應用示范。

在發布5G戰略的同時,也意味著運營商們正式沖入了IoT賽道。繼續滿足人與人之間的移動通信需求,已經不再是5G的爆發點,5G的爆發點在于IoT。

是否能夠有效推進IoT的發展,讓垂直領域的企業深度參與到5G網絡的規劃與建設當中,成為在5G時代致勝的關鍵。

然而,在IoT賽道中謀求發展,不僅需要堅持長跑的毅力,還要有融合各種最新技術的能力,以及協調產業鏈上下游企業的感召力,其“難度系數”非同以往。

如何應對IoT的高難度挑戰?巨頭們在IoT領域的發展策略值得深入分析。

01

聯通的IoT,未來如何生長

中國聯通的IoT發展戰略很有代表性。

對于聯通的5G創新發展峰會,有業內人士評論說“感覺聯通使出了全身的力氣”。

為了成為“新藍海的試驗場、獨角獸的孵化器”,聯通聯合32家合作伙伴成立了“中國聯通5G應用創新聯盟”,并啟動了“領航者計劃”。其任務是:孵化行業應用產品;研究商業創新模式;推動行業標準制定;搭建資本合作平臺;聯合產品市場推廣。

創新應用聚焦于IoT重點行業,比如:工業互聯網、智慧交通、智慧城市、智慧醫療、智慧能源等。

到了5G時代,網絡建設的經濟效益模式將被徹底打破,新的商業模式正在形成。

因此,聯通提出了一個非常前瞻性的“三聯合”商業合作范式,即:聯合應用開發、聯合投資、聯合運營。

這一商業模式能夠順利落地的前提是,聯通能夠與合作伙伴一起挖掘新的產業發展空間、或者現有產業中新的客戶、或者現有客戶新的成長案例。

大家一起圍繞增量“搞事情”,這樣才能促進多家企業合作的意愿,并且得到更高的回報。

以消防領域為例,聯通選擇行業內的頭部玩家,比如中消云、華為,共同發布IoT OS白皮書及智慧煙感商業公版方案。中消云是一家專注于消防IoT設備研發和制造、消防云平臺建設和運營、消防大數據挖掘和應用的企業。

這個智慧煙感的公版方案,定義了煙感產品的相關功能,極大的加速了煙感項目的實施及傳統煙感企業的改造升級流程,推進煙感產品和方案的大規模落地。

此外,中國聯通還從上游入手,與高通、聯發科、華為海思、紫光展銳、移遠、廣和通等公司,發布了《中國聯通5G行業終端總體技術要求白皮書》以及《5G通用模組白皮書》。

根據推進計劃表:

5月,中國聯通5G行業終端開發者計劃啟動申請,測試認證環境也將搭建完成。

6月,將在5G終端共享資源池中提供500多臺試驗終端模組。

7月,開始芯片模組產品技術認證,業務孵化轉變成業務落地形成商業閉環。

2019年底,完成模組、終端產品入庫,采購一定數量的商用模組產品。

種種做法顯示,為了解決IoT領域碎片化,項目落地周期普遍較長的困局,聯通試圖拉通IoT領域——整個跨越從芯片、模組、終端、平臺、應用到服務的產業鏈條。

具體到商業模式,聯通提出3個大類,分別是:智能連接+流量類產品、網絡集成+運營類產品服務,以及開放平臺+應用類產品。

1. 智能連接+流量類產品:

這一模式最為大家所熟知,類似于“充話費送手機”。

在5G早期仍將延續4G時代的標準模式,流量基于使用量定價。不過在5G時代,流量將進一步細分,比如可以劃分為實時流量和非實時流量,或者可靠流量和非可靠流量。流量的價值有可能根據數據傳輸的質量、速度和可靠性,進行評估與定價。

然而這一商業模式,仍舊沒有跳出運營商的思維慣性。

從現有合作案例來看,雖然5G的應用場景正在逐漸轉向B2B,網絡價值和網絡特性也將更多的滿足B2B需求,但商業模式還沒有超脫于“充話費送手機”的各種變體。

2. 網絡集成+運營類產品服務:

Gartner研究指出,5G的最大收入潛力是網絡切片開發。

這就需要理解什么是網絡切片。網絡切片是一種按需組網的方式,可以讓運營商在統一的基礎設施上,切出多個虛擬的端到端網絡,適配各種類型的業務應用。

理解切片,兩個重點,一是特定專用網絡,二是同一基礎設施。

利用網絡切片,構成了一種非常誘人的商業場景:面對復雜多樣的行業用戶,切片為電信運營商提供了一把萬能鑰匙,可以為用戶定制各種特定的“專屬”網絡,讓網絡成為服務(Networkas a Service,NaaS)。

有3種網絡切片提供的方式經常被討論,分別是:

運營商托管整合應用

運營能力開放

與現有系統集成

由于合作伙伴有機會被賦予更深層面的網絡運營權,由行業企業驅動的網絡建設有可能出現,垂直領域用戶將較早的參與到5G的應用場景規劃之中。

然而有業內人士認為,這種商業模式仍舊沒有跳出運營商的“管道思維”。以前單純的賣語音/流量,5G時代賣網絡切片,本質并沒有發生變化。

3. 開放平臺+應用類產品:

這種商業模式挑戰最大,需要拉通整個產業鏈條。

比如淘寶、Facebook、APP Store都可以認為是開放平臺。

開放平臺上,應用的收費模式正在發生變化。過去軟件和應用是以許可證的方式收費,而現在越來越多的應用采用訂閱式收費。這些新型SaaS應用,通過更好的滿足現有需求,或者激發新的需求和場景,體現價值。

在這種模式中,模組、終端、平臺、應用、服務等各類企業通力合作,針對聯網設備和相關數據,基于開放平臺開發或提供應用和服務,以供用戶使用,并在這個過程中完成商業閉環。

雖然這一商業模式充滿想象力,但有研究者認為,開放平臺模式下,價值創造與價值實現出現了分離。也就是說,創造價值的主體并不必然獲得商業利益。

在某些場景中,這種商業模式有可能是偽命題。

無論哪種商業模式最終將會展現最旺盛的生命力,聯通在IoT發展戰略中傳遞的誠意十足,以“合作不設限,共筑新生態”為理念,合作內容和領域均不設限,打造新生態的試驗場。

“領航者計劃”將進行多重賦能,助推行業發展:

網絡/平臺賦能,包括5G+AI能力、邊緣計算能力、IoT使能平臺能力、云能力等。

產業孵化賦能,包括網絡及產品開放測試、過萬測試終端、超過200名專家支撐。

商業創新賦能,建設商業模式聯合創新研究中心,開展超過1000場次聯合商業推廣。

營銷資源賦能,提供中國聯通全國四級營銷網絡、超過6萬個營銷隊伍支持。

創投資本賦能,組織百億級資金用于孵化5G項目,并進行聯合投資及運營。

聯通的IoT發展戰略能否得到有效的推進和執行,還有待于跟蹤觀察:

運營商以屬地為主體,聯通是否能將屬地的存量和資源,轉化為IoT發展優勢?營銷隊伍是否能夠支撐IoT業務的推廣?

聯通如何協調與合作伙伴之間的關系,滿足用戶需求的前提下,在平衡和博弈的過程中,建立新的合作范式?

聯通是否能夠與產業鏈上下游企業一起,共同摸索出新的增量空間和商業模式?

前路充滿挑戰。

02

華為IoT,驅動行業數字化轉型

如今,在IoT賽道上角逐的“選手”頗多,展開來談又是一個很大的話題。為了幫你更好的提煉巨頭們在IoT領域的發展策略,在這里僅以兩家典型企業作為范例:代表ICT企業的華為,以及代表互聯網企業的阿里。

2017年底,華為確定了與IoT緊密相關的新愿景:“把數字世界帶入每個人、每個家庭、每個組織,構建萬物互聯的智能世界”。

2018年3月,阿里高調宣布全面進軍物聯網,IoT一躍成為阿里巴巴集團層面的第五大主賽道。

此后兩家企業都在IoT領域你爭我趕,大展拳腳。他們立足于過去多年積累的傳統優勢,以推進垂直領域基礎架構的變革為切入點,進行應用系統的重構、合作關系的重構和商業模式的整合。

在這里,我們不妨從合作關系和商業模式這兩個基本維度入手,觀察兩家企業在IoT賽道中的身姿。

先看華為。

在2018年,同樣是瞄準智慧城市、工業互聯網、智能家居、智能網聯汽車等垂直領域,但華為在各個領域的打法和觸及深度,各不相同。

1. 首先在智能公共事業、智能環境監測、資產追蹤等領域,華為的戰略定位是聚焦芯片、網絡、平臺等基礎設施,幫助合作伙伴構建相對完整的生態。

2016年6月,窄帶蜂窩物聯網NB-IoT標準核心協議凍結。NB-IoT的技術優勢是覆蓋廣、功耗低,而實現這兩個目標的關鍵在于終端芯片,它是整個產業鏈的核心技術難點所在。NB-IoT芯片一旦達到成熟商用條件,會對整個產業下游的應用創新起到巨大的推動作用。

因此華為的策略是,以物聯網PaaS平臺為抓手、南向以芯片和LiteOS聚集生態,北向以平臺賦能各類應用,中間以強大的管道進行串接,不碰模組研發、終端設備、設備銷售、應用開發、系統集成等環節。

從現有情況來看,NB-IoT的確獲得了快速發展。

我們常聽到的一句話是,在2018年,NB-IoT僅用1年,就走完了當年2G網絡6年發展之路。如今NB-IoT愈發成為智慧城市的基礎配置。

2. 其次在智慧園區、產業互聯網、智慧安防等領域,華為進入到邊緣計算設備、智能安防攝像頭、智能家庭連接類硬件等終端領域,策略性的進入設備研發、終端銷售、系統部署等環節,與各類合作伙伴在博弈中協同發展。

以邊緣計算設備為例,2019是5G商用元年,在這一趨勢下,華為在邊緣計算服務器方面,正在進行更大布局,滿足5G移動邊緣計算MEC的需求。

華為在這個過程中,除了考慮適應邊緣計算的整體發展,研制出性能更高、成本更低的產品,還得不斷進行技術突破和創新,利用軟件的功能和性能來體現競爭優勢。

比如2018年底,華為宣布將公有云上的智能邊緣計算服務IEF部分開源,貢獻了邊緣計算管理框架KubeEdge,幫助各行各業加速向云原生遷移。

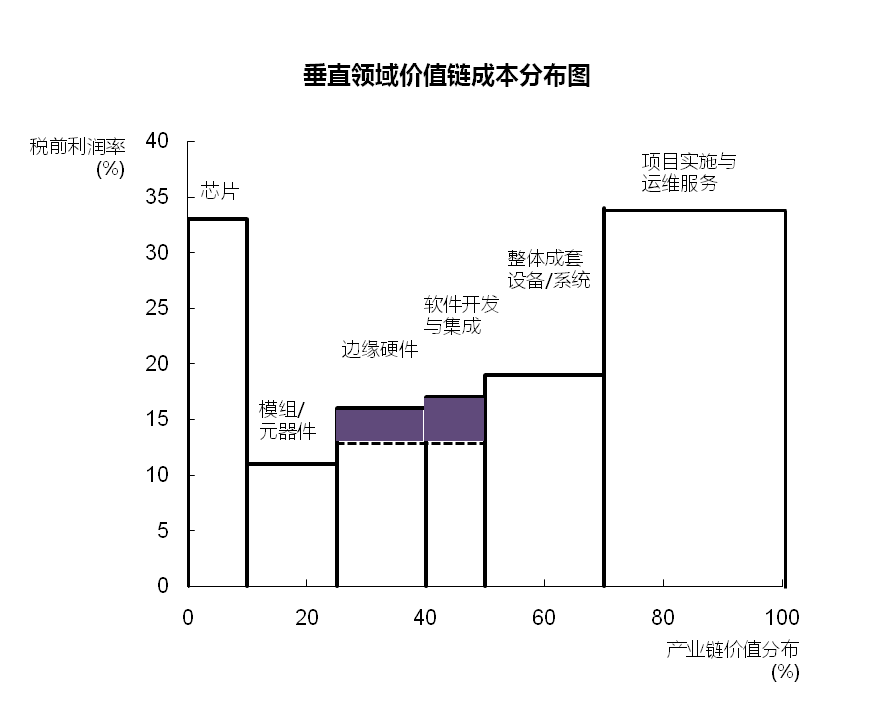

我們以某垂直領域邊緣硬件的產業鏈為例。通過分析各個環節的價值與利潤分配,可以看到華為軟件、硬件、平臺一體化的策略,不僅有利于在商業上獲得成功,形成的協同效應還能增加利潤回報。

3.最后在智能網聯汽車領域,華為在今年4月初,終于公布了自己的汽車戰略和定位。這次華為的姿態不同以往,是以Tier1的身份登臺亮相。

Tier1意為給設備廠商供貨的一級供應商,也就是說,華為將自身定位為產品直接供應整車廠的汽車零部件供應商。

“未來自動駕駛能力的電動汽車,除了底盤,4個輪子,外殼和座椅外剩下的都是我們擁有的技術。”華為輪值CEO在內部表態。

在智能化汽車領域,華為進行了芯片、模組、終端、管道、云平臺的全面布局,構建整個產業閉環,成為全球少數能夠提供涵蓋“芯-端-管-邊-云”全方位解決方案的C-V2X廠商。

芯片,華為擁有全球首個支持V2X的多模芯片巴龍5000;模塊,華為最新推出業界首款5G車載模組MH5000;管道,華為掌握了最新的5G技術和網絡;云端,華為擁有OceanConnect物聯網平臺。

另外,華為還是C-V2X的標準發起人之一,并深度參與了工信部“2019年車聯網(智能網聯汽車)標準項目計劃”。

為什么智能網聯汽車領域如此不同?因為智能化汽車,可能將復制智能手機在移動互聯時代的輝煌,成為IoT時代人們離不開的工具。

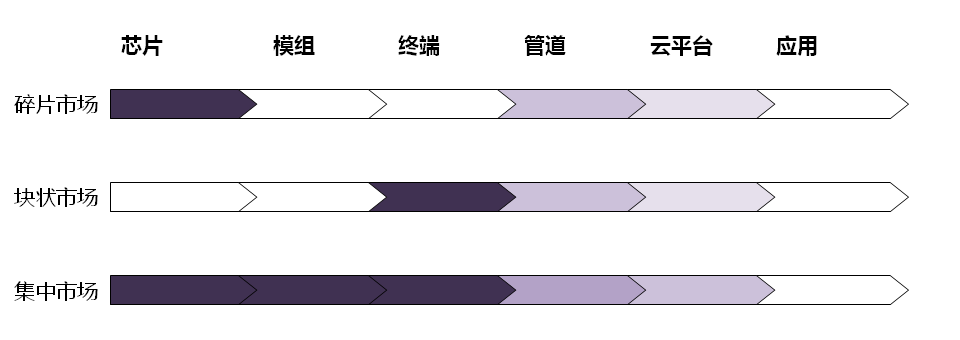

不像IoT在其它垂直行業中所面臨的碎片化困境。汽車這個市場,產業高度集中,也相對容易標準化,最為適合華為這種選定并聚焦于主航道,持續向同一個方向不斷沖鋒的戰術。

美國咨詢機構IHF曾預測:到2035年全球智能汽車銷量將突破1000萬輛。麥肯錫預測,2025年智能汽車的市場規模將達到1.9萬億美元。

就中國市場而言,20年內中國交通面貌或將煥然一新。到2040年,55%的乘客里程將用于電動汽車、自動駕駛汽車和共享汽車。隨著汽車行業轉向電動汽車和自動駕駛汽車,中國很可能將占據主導地位。

面對碎片化市場、塊狀市場和高度集中市場,華為的策略可以說大相徑庭。由于觸及的深度不同,華為與各個垂直領域的合作伙伴關系,自然也有所區別。

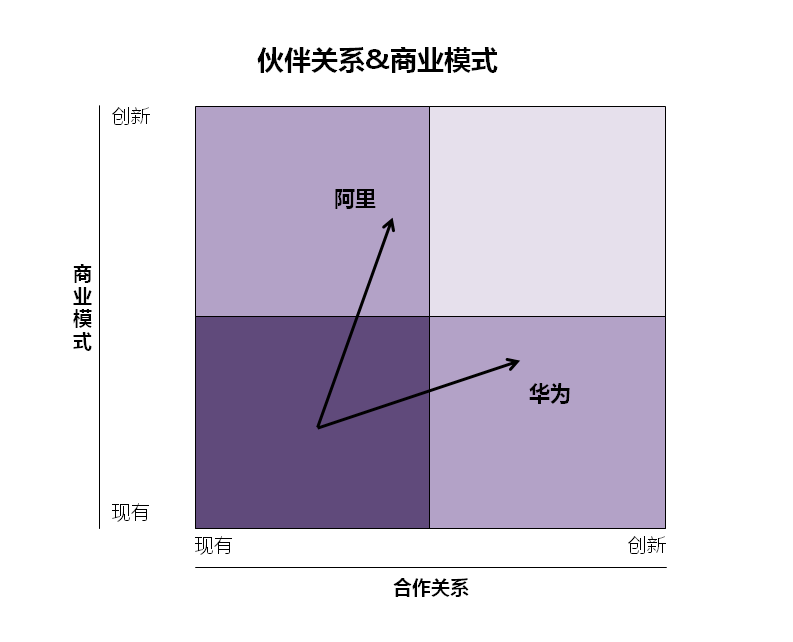

在此使用一張圖做簡單概括。

在很多領域,華為非常克制,放棄了很多種發展的可能性。

不過,每次當華為列出“不做什么”的時候,才更加體現出保留“做什么”的思考和堅決。這種放棄之后的堅決,也是華為在很多領域卓有建樹的必然。

03

阿里IoT,打造商業操作系統

再看阿里。

作為互聯網企業的典型代表,阿里看待IoT的視角自成一體。

在阿里眼中,IoT是互聯網由上而下在產業落地的必然,是以云平臺為中心,由內而外層層展開的外延。

因此在阿里推進物聯網過程中,是采用一種自頂向下的世界觀。

在這種視角中,行業屬性并不是最重要的,商業模式是優先要務。

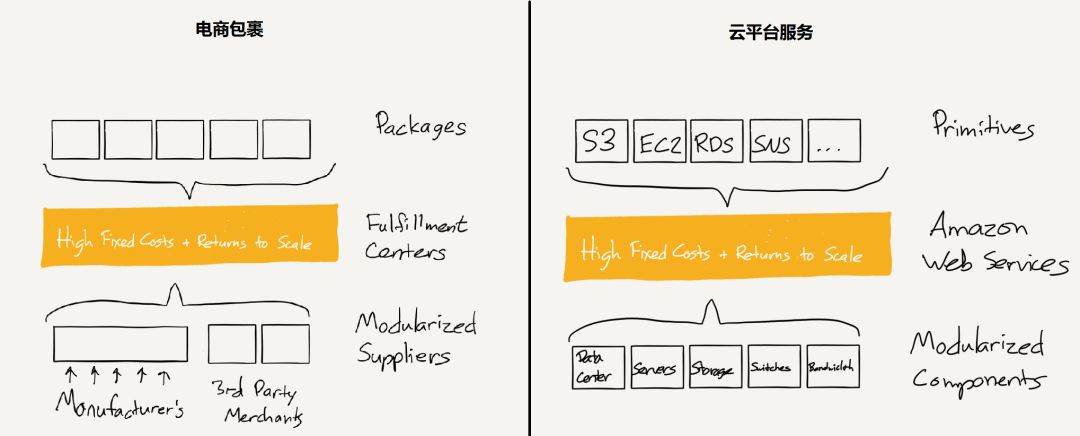

由于阿里和亞馬遜的世界觀頗為相同,我們不妨先看看國外科技評論人Ben Thompson所描述的亞馬遜眼中的世界。

其實在亞馬遜眼中,打包后ICT基礎設施和打包后的電商包裹,沒有本質區別。

電商包裹中的各個“基元”,包含來自各個供應商的產品。通過中間層亞馬遜強大的電子商務分銷和中轉渠道,提供給最終消費者。

打包后的ICT基礎設施,各個“基元”將能力模塊化封裝,有效地將原始數據中心組件轉變為存儲、計算、數據庫等,通過AWS公共云平臺,為開發者提供了最大限度的靈活性。

其中黃色的中間層,有幾個關鍵特征:

建設的過程中,蘊含巨大的固定成本,但建成后將大大受益于規模經濟。

雖然投入巨大,但是構建中間層的成本仍舊是合理的。因為它首先為內部業務提供支持,還可以將現有的能力“原封不動”的提供給外部開發團隊使用。

外部團隊僅需要較少的投資就可以享受中間層的資源,同時幫助亞馬遜擴大了市場份額,實現雙贏。

如果將中間層的內涵進一步擴展,可以看作是某種程度上的操作系統。

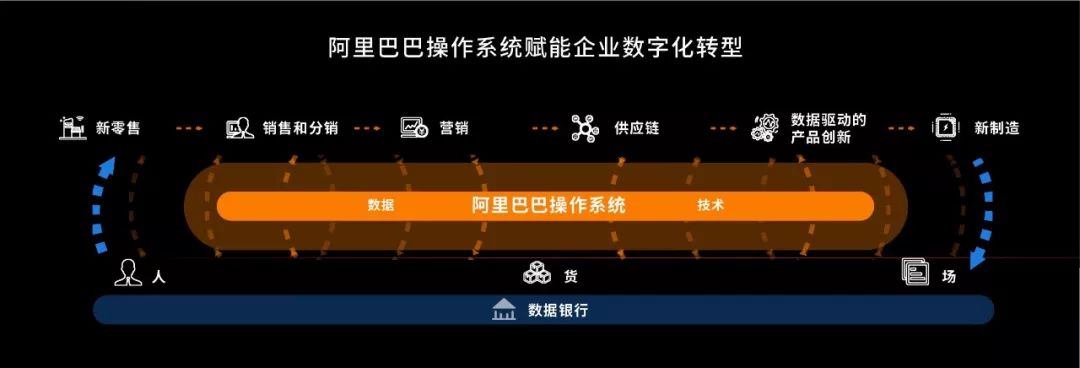

如此我們再進一步遞推到阿里在2019年1月提出的全新商業操作系統,就更容易理解。

根據報道,CEO張勇認為,阿里已從一個電商公司,轉型為充滿活力的數字經濟體,并整合成為了一個可對外賦能的操作系統。

底層的“基元”包含重構之后的“人”、貨、場。制造、銷售、營銷、渠道、服務、金融、物流供應鏈、信息管理系統等企業運營中的11大商業要素。

傳統企業通過阿里商業操作系統中提供的各類云化基礎設施,可以率先實現業務在線化,進而全面推進數字化。

這個商業操作系統,在各個行業和地域落地,形成了不同的版本。

2018年8月,阿里云聯合重慶南岸區政府、賽迪研究院,三方共建“飛象”工業互聯網平臺計劃3年內接入100萬工業設備,助力重慶4000家制造企業實現“智造”。

2018年11月,阿里云正式發布飛龍工業互聯網平臺,立足廣東,輻射粵港澳大灣區,幫助廣東打造新能源、電氣裝備等8大工業互聯網產業集群。

2019年1月,阿里云宣布旗下的生活物聯網平臺“飛燕”連接數已經過億,平臺連接的智能設備覆蓋了全球200多個國家、100多個品類、2000多個品牌。

從垂直領域的選擇上看,阿里最先觸碰到的,是靠近零售端的小b。

沒錯,同樣都是針對B2B領域,但是大家定位的B,類型差異極大。

遠離零售端的企業,往往是大B,以基礎設施和傳統工業企業為主,特征是體量較大,產業格局相對集中,具備較高的智能化水平和管理決策能力。

而靠近零售端的企業,往往是小b,特征是數量巨大,市場格局相對分散,效率提升、質量改進和供應鏈改造等蘊含巨大機會。

比如阿里對淘工廠類型小b的改造,一家100人左右的工廠,改造的硬件成本在5萬左右,這個價格能被大部分工廠都能接受。改造之后,工廠排產效率提升6%,由于鏈路透明并且按需生產發貨及時,整個供應鏈上的庫存可以降低10%。目前阿里已完成超過100家“淘工廠”的部署。

最近,阿里商業操作系統的“mini版本”,被應用于四川省成都市郫都區的“數字郫都”項目。郫都區川味食品產業與阿里天天特賣、步科公司深度合作,建設數字化食品工廠,打造川味食品云,更好的實現產供銷協同,以數字化、智能化技術助推產業轉型升級。

通過新型商業模式,阿里匯聚上下游合作伙伴,創建新型合作關系。

04

建立對IoT認知的坐標系

小長假歸來第一天,堅持看到這里的你,著實不容易。

為了便于記憶,我用一張圖示意性的歸納華為、阿里在IoT賽道中的前進“姿勢”。

最后,中小企業應該如何融入巨頭們紛紛布局的IoT生態呢?

首先,看清巨頭的思路,不要與其形成正面競爭。

其次,還可以看到巨頭受制于戰略、成本和機制,短期內是沒有辦法在主航道之外的行業里深扎的,中小企業機會巨大。

在這個過程中,打造自身的獨特優勢尤為重要。

或許你可以借助“第二層次思維”。

什么是第二層次思維?

舉個例子,第一層次的思維說,大家都在做SaaS、大數據和人工智能,我們也不能落后。

第二層次的思維說,大家都在做SaaS、大數據和人工智能,但是人人都做,技術層面的領先性差距越來越小,不能形成真正的壁壘,讓我們抵御誘惑,另辟蹊徑吧。

人多的地方,不一定好。

第二層次思維偏好冷靜分析,獨立思考,進而選定自身定位,尤其是想好什么不做,哪些事情不碰。

IoT領域的玩家,雖然大家最初的切入點不同,但很有可能最終殊途同歸,都是面向用戶提供軟硬件一體化的解決方案和服務。

在這當中,能夠形成差異的部分在于對場景、對行業know-how、對數據的理解,進而沉淀出的軟件、應用和服務。

前路充滿挑戰,前進不會停止。

-

聯通

+關注

關注

2文章

324瀏覽量

31736 -

華為

+關注

關注

216文章

34499瀏覽量

252334 -

阿里巴巴

+關注

關注

7文章

1617瀏覽量

47341

原文標題:華為/阿里/聯通,史上最詳細巨頭IoT戰略全解析

文章出處:【微信號:xmwlwhyxh,微信公眾號:廈門市物聯網行業協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三菱電機超小型全SiC DIPIPM解析

必看!PCB幾層板設計的決定要素全解析

深度解析研華全棧式AI產品布局

PCBA加工全流程解析:電子制造的關鍵環節

自動售貨機MDB協議中文解析(七)MDB-RS232控制紙幣器的詳細流程和解析

全球科技巨頭競相加碼AI領域,中國企業不甘示弱

三星顯示攜手科技巨頭,共拓OLED面板新篇章

解析全硅可編程 CMOS 振蕩器 SWPM101 系列(0.01 至 212.5 MHz)的卓越特性

三星電子戰略轉型:聚焦AI芯片,重塑業務版圖

蘋果尋求LG顯示和三星顯示為更便宜的頭顯供應Micro-OLED屏

三大巨頭聯手,開創AR手勢識別新紀元

隔空科技與酷宅科技宣布戰略合作升級,共謀IoT智能傳感創新發展

工商網監

工商網監

評論