醫療健康獨角獸企業發展現狀

醫療健康獨角獸企業發展現狀

通常醫療健康領域獲得風險投資或私募投資、估值超過10億美元,且成立時間不超過10年的創業企業稱之為“獨角獸”,他們具有稀缺珍貴、發展速度快、投資者競相追求等屬性。

一、醫療健康獨角獸企業發展現狀

統計結果顯示,全國醫療健康產業現有“獨角獸”企業23 家,估值總和近550 億美元,分布于藥物研發、互聯網醫療、醫療服務、醫學影像、體外診斷、醫療人工智能、醫療大數據等生物醫藥產業中的重點細分行業,成為“獨角獸”企業經歷的時間平均為55 個月。

1. 企業估值呈金字塔分布。醫療健康“獨角獸”企業總體估值已經達到500 億美元級別,其中>100 億美元以上 “超級獨角獸”1家,為復宏漢霖;50~100 億美元有2家,分別為微醫集團和聯影醫療;10~<50億美元有20家(占86.96%),合計估值為235 億美元,占總體估值的43.9%。見圖1。

圖1 全國醫療健康獨角獸企業估值分布情況

2. 企業成立時間在2014—2018年期間。2014—2018年成立的企業有11家,占47.83%;其中2016年和2018年成立的有2家,分別為天境生物和騰盛博藥,均為生物藥研發企業。見圖2。

圖2 醫療健康獨角獸企業成立年份分布情況

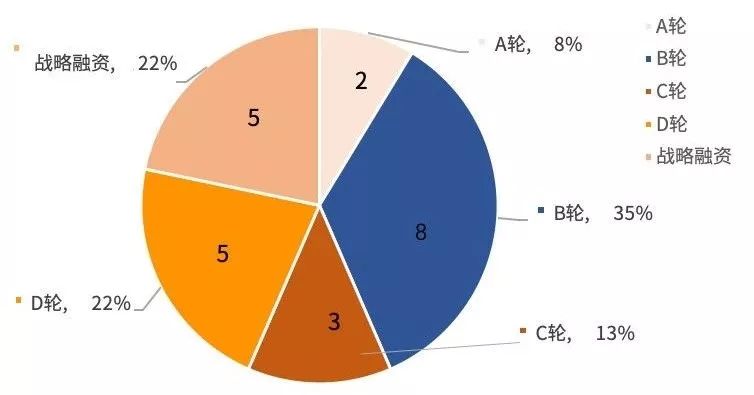

3. 企業融資以B輪及以后階段為主。23家醫療健康“獨角獸”企業中,企業融資階段主要在B輪及以后為主,其中A輪2家,占8%;B輪8家,占35%;C輪3家,占13%;D輪5家,占22%;E輪及以后、戰略融資完成后5家,占22%。見圖3。

圖3 醫療健康“獨角獸”企業融資階段分布

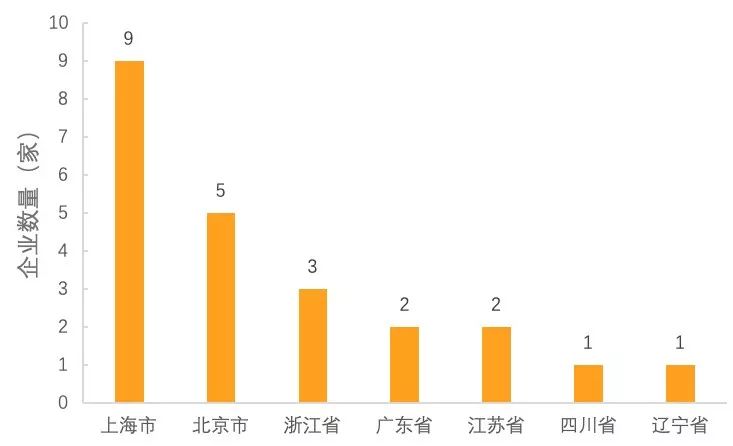

4. 上海、北京是醫療健康“獨角獸“企業主要孵化地。23家醫療健康“獨角獸”企業分布在7個省(市、自治區),主要棲息在上海(9家)和北京(5家),共占61%;其中上海市醫療健康“獨角獸”企業估值合計320.3 億美元,占總估值的59.9%。見圖4。

圖4 醫療健康“獨角獸”企業地域分布

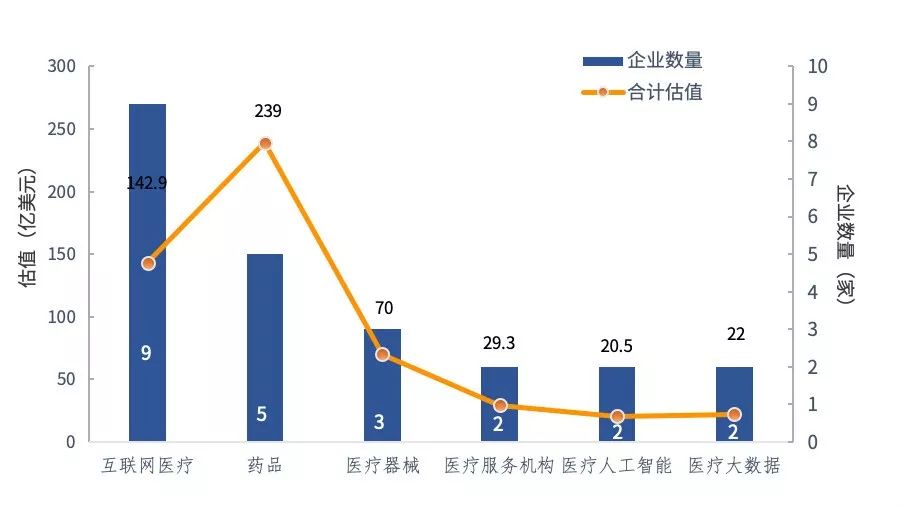

5. 50%以上的醫療健康獨角獸企業分布在互聯網醫療和藥品行業。23家醫療健康“獨角獸”企業分布在6個子行業,互聯網醫療9家(占39.13%),合計估值142.9億美元,其中微醫集團估值領先。藥品領域5家(占21.74%),合計估值239 億美元,其中復宏漢霖的估值領先。醫療器械領域3家,合計估值70 億美元,其中聯影醫療的估值領先。其余領域各2家,合計估值在20.5~29.3億美元。見圖5。

圖5 醫療健康“獨角獸”企業所處領域分布

二、醫療健康獨角獸企業發展面臨的機遇

1. 社會環境因素帶來市場擴容的機遇。我國≥65歲老年人約有3億人,占總人口的22%,人口老齡化問題日益嚴重,心血管疾病、糖尿病、腫瘤等慢病高發,對醫療、醫藥資源的需求增加,另外,慢病呈現年輕化趨勢,我國生物醫藥產業市場規模不斷擴大,生物醫藥市場潛力巨大。

2. 經濟環境變化帶來新的發展良機。我國經濟環境正從高速增長、規模速度型粗放增長、產業結構中低端化、靠要素和投資驅動產業增長逐漸向中高速增長、質量效率型集約增長、產業結構中高端化和靠創新驅動產業增長等方向轉變。生物醫藥產業作為技術主導型、創新驅動型戰略性新興產業,在我國經濟新舊動能轉換的關鍵階段,將迎來新的發展良機。

3. 資本市場政策紅利帶來融資便利的機遇。為了歡迎生物科技“獨角獸”登陸,資本市場出臺了各種便利性政策,為生物醫藥“獨角獸”企業上市融資提供便利的通道。

港股上市新規對于生物科技領域的企業有所傾斜,允許尚未盈利的生物科技公司赴港上市;A股對生物科技、云計算、人工智能、高端制造等四大行業中的獨角獸企業招股書審批時間和盈利情況都有所放寬;科創板注冊制實行,吸引大量生物科技創新型企業上市融資。

4. 新藥研發環境改善帶來藥品上市加速的機遇。國家政策和財政投入在我國創新藥物研發中起著決定性的作用,影響到我國創新藥研發的政策包括:產業政策、科技政策、注冊監管政策、醫保支付政策、財稅金融政策和采購政策等。

近年來各個環節的政策正迅速改善,鼓勵藥械創新研發、優先審評審批、仿制藥一致性評價等政策的出臺,為新藥研發提供了良好的產業發展環境,也將為國內新藥研發進程加速和重大臨床急需的進口藥品引入的加速帶來機遇。

5. 生物技術的進步帶來疾病治療方式顛覆性變化的機遇。生物技術的發展日新月異,包括基因測序、干細胞、基因編輯、 液體活檢和細胞免疫治療等技術日益成熟,為將來攻克治愈嚴重影響人類健康生存的疾病(包括神經退行性疾病、糖尿病和腫瘤)帶來希望,進而產生巨大的市場需求。

6. 大數據、互聯網和人工智能與醫療結合帶來新業態機遇。隨著人工智能(AI)、大數據、云計算等新興技術應用的不斷涌現,與醫療健康的結合應用也在逐漸落地,這給生物醫藥產業痛點的解決提供了新的解決方案,將極大的提高醫療效率,推動醫療健康產業的供給側改革,加速醫藥醫療產業創新進程。

三、醫療健康獨角獸企業發展將面對的挑戰

1. 獨角獸新型業務缺乏上下游產業鏈配套。“獨角獸”企業在臨新產業、新業態環境下領跑時, 后方資源卻跟不上。如近年在我國開始起步的第三方影像行業,面臨設計裝修布局、合格醫生培訓體系、專業運營管理、市場開發配套和云服務平臺網絡服務等方面滯后的困境。

2. 獨角獸業務的開拓和規模擴張需要大量資金。醫療健康“獨角獸”企業屬于資本密集型和技術密集型企業,在快速發展的過程中,需要繼續加速擴大市場規模,對資本需求比較大。如新藥研發型“獨角獸”企業需大量資金進行后續產品臨床實驗、申報評審及市場開發;互聯網醫療“獨角獸”企業需要大量資金進行市場拓展、平臺運營和潛在投資。

3. 隨著企業的快速發展壯大帶來的經營管理挑戰。由于醫療健康產業的復雜性,需要不同專業背景的復合型團隊;數學、生物學、醫學和計算機等多專業領域的技術型人才;需要專業技術、運營管理和資本金融等要素人才的協同。但人才吸引有難度,企業吸引人才往往存在不全面的情況,缺乏部分要素性人才,導致企業創始人顧此失彼,企業經營管理存在較大的風險。

四、醫療健康獨角獸企業發展趨勢

1. 醫療健康“獨角獸”企業培育區位優勢將強者恒強

北京和上海由于其創業文化濃厚,創新基礎扎實,產業資源豐富,人才集聚效應顯著,企業融資獲取便利等方面的優勢,已經成為生物醫藥產業創新高地,是生物醫藥產業“獨角獸”企業孵化和培育的主要集中地,未來北京和上海將繼續保持其生物醫藥產業領先的優勢,繼續孵化和培育生物醫藥“獨角獸”企業。與此同時,深圳、廣州、成都、武漢、杭州等城市利用各自的區域優勢,加速產業布局,未來也將成為生物醫藥“獨角獸”企業孵化和培育的重點城市之一。

2. 生物藥、醫療大數據、醫療人工智能將成為獨角獸誕生搖籃。

隨著細胞治療技術、抗體技術、基因編輯技術等生物技術的研究和產業化關鍵技術的突破,抗體藥物研發和產業化進程不斷加快,細胞治療和基因治療產品加速落地,生物藥行業已經成為“獨角獸”企業的誕生和成長的搖籃之一。與此同時,隨著大數據積累和算法的優化,智能醫療技術的不斷完善,未來將在解決腫瘤、糖尿病、神經退行性疾病等威脅人類健康的勁敵方面發揮越來越大的作用,具有非常廣泛的臨床應用空間,也將成為“獨角獸”企業誕生和成長的搖籃之一。

3. 因地制宜的分拆上市策略將成為更多獨角獸企業的選擇

香港聯交所出臺了對生物科技類企業無營收可上市的政策紅利,一批 “小而美”型的生物醫藥獨角獸赴港上市。如平安好醫生、歌禮生物、百濟神州、華領醫藥、信達生物、君實生物。此外,對于具有一定規模的獨角獸企業將充分利用A股和港股的政策,對企業進行適當的重組,將利潤達標部分在A股上市,將持續面臨資金需求尚未盈利部分在港股上市。分拆上市有兩大好處:一是可簡化公司的業務范圍,提高公司估值;其二,可吸引原本因為條款限制可能無法投資的增量資金。

4. 平臺化、生態化將成為醫療健康獨角獸企業的重要形態之一

隨著日趨激烈的企業間競爭,獨角獸企業的主要形態不斷優化革新。獨角獸企業形態向生態化發展成為主流趨勢。

碳云智能的發展就是醫療健康獨角獸企業生態化發展的典型案例之一。過去的產品型企業著重以創新產品為新的增長點,而解決方案型企業則以提供整體解決方案為客戶提供量身定制的產品和服務方案。生態型企業是以提供資源共享與快速配置為目標,基于用戶體驗與價值鏈,打造具有開發性、免費性、智能化的平臺和具有開放、協同、聚合效應的動態平衡生態系統,制定新的行業規則,從而引領產業價值創新,成為新的經濟增長點。生態型企業發展的新理念將為獨角獸企業的長久發展注入新的活力。

-

醫療健康

+關注

關注

2文章

266瀏覽量

25947 -

人工智能

+關注

關注

1792文章

47425瀏覽量

238948 -

獨角獸

+關注

關注

0文章

188瀏覽量

26556

原文標題:我國23只醫療健康“獨角獸”的梳理與分析

文章出處:【微信號:drc_iite,微信公眾號:全球技術地圖】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

億鑄科技榮登中國潛在獨角獸企業榜單

連續3年!路凱智行榮登中國潛在獨角獸榜單

萬協通亮相2024中國潛在獨角獸企業發展大會

實力登榜!廣域銘島入選中國潛在獨角獸企業

潤芯微科技榮獲中國潛在獨角獸企業

長沙“獨角獸”創新弄潮兒 長沙4家企業成為潛在獨角獸企業

正力新能再次入選中國獨角獸企業名單

燧原科技獲評2024年上海市重點服務獨角獸企業

昂瑞微電子榮獲“2024年獨角獸企業”稱號!

西井科技入選2024年上海市重點服務獨角獸企業

行芯再次入選《2024杭州獨角獸&準獨角獸企業榜單》

工商網監

工商網監

評論