") 2018-2019年商用車(chē)Pack的格局變化

2018-2019年商用車(chē)Pack的格局變化

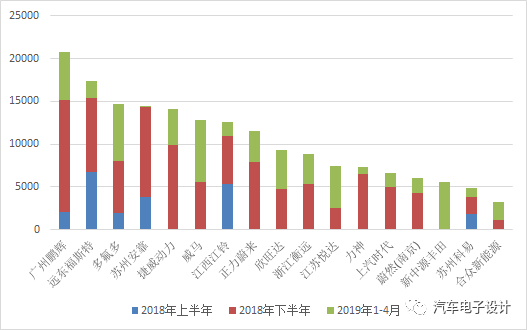

之前普萊德發(fā)生了很戲劇性的事情,其實(shí)也是折射出從2017年到現(xiàn)在整個(gè)電池系統(tǒng)的設(shè)計(jì)、制造,這里面有著很大的變化和發(fā)展。我想把2018年上半年、下半年還有2019年的1-4月份的一些數(shù)據(jù)拿出來(lái)仔細(xì)看一下,來(lái)判斷一下未來(lái)的發(fā)展。這是之前2016年的文章《【討論】獨(dú)立的電池Pack企業(yè)價(jià)值幾何》

1)2018-2019年商用車(chē)Pack的格局變化

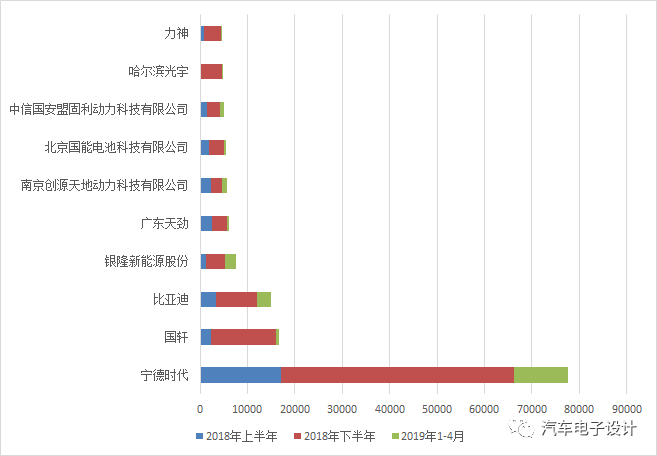

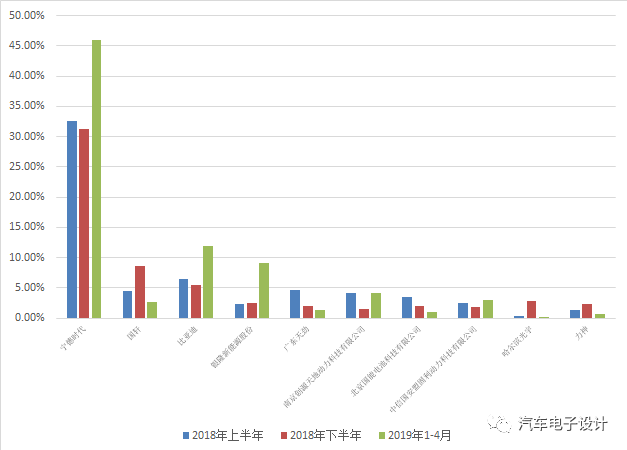

我們可以從商用車(chē)(大巴+專(zhuān)用車(chē))和乘用車(chē)兩個(gè)不同維度的角度來(lái)看問(wèn)題,如下圖所示:

商用車(chē)作為工具來(lái)開(kāi)發(fā),這里的電池系統(tǒng)標(biāo)準(zhǔn)化之后變?yōu)闃?biāo)準(zhǔn)包,在整個(gè)量能(按照個(gè)來(lái)算)的角度,總量是沒(méi)辦法撐起獨(dú)立的Pack企業(yè)的,實(shí)際上也不能撐起OEM客車(chē)或者專(zhuān)用車(chē)的制造,所以出現(xiàn)了非常大的集中效應(yīng)

到了2019年,CATL在Pack領(lǐng)域往50%的市占率在走了,這是很不可思議的事情。在2019年,銀隆度過(guò)一段時(shí)間以后都開(kāi)始慢慢在Pack上做了一些量起來(lái),但是整個(gè)這片市場(chǎng)已經(jīng)是標(biāo)準(zhǔn)化的電池箱為主導(dǎo)來(lái)運(yùn)轉(zhuǎn)的

隨著專(zhuān)用車(chē)模式的退卻,部分電池企業(yè)和一些Pack企業(yè)都在往后退,這個(gè)市場(chǎng)環(huán)境造就了這個(gè)工作的不可持續(xù)。

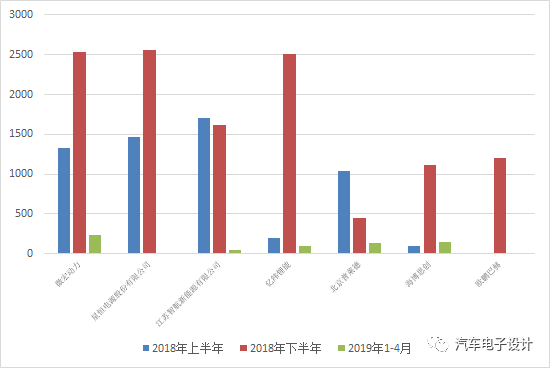

2)乘用車(chē)的格局

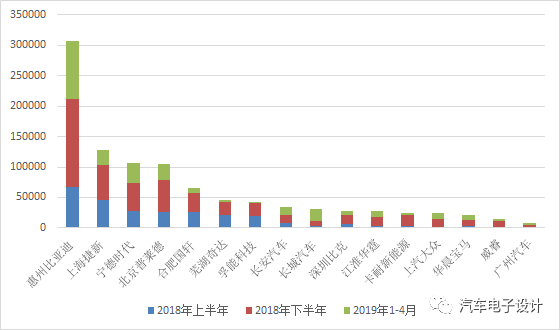

在乘用車(chē)的格局里面,則鮮明的帶著車(chē)企的印記,在這個(gè)領(lǐng)域主要的發(fā)展方向還是以各個(gè)整車(chē)企業(yè)圍繞自身的車(chē)輛開(kāi)發(fā)出Pack系統(tǒng),然后找地方投資產(chǎn)線進(jìn)行生產(chǎn)上量。我們也確實(shí)看到,第三方的Pack企業(yè)在乘用車(chē)?yán)锩嫦鄬?duì)快速的往后走,更多的還是車(chē)企直接通過(guò)可控的Pack企業(yè)進(jìn)行組裝(捷新、普萊德、奇達(dá)、威睿、杭州杰能),整車(chē)企業(yè)直接在工廠里面來(lái)做也有一批。到了2019年,像孚能這樣的企業(yè)Pack幾乎就不做了。

從這個(gè)角度來(lái)看,也說(shuō)明第三方Pack企業(yè),想要找到自己的基本盤(pán)是很困難的

和車(chē)企有關(guān)系的Pack企業(yè)有了基本盤(pán),也基本被完全圈住了,大家都要有自己的,也就是所謂的獨(dú)立只是運(yùn)營(yíng)上的,很難把很好的訂單給分出來(lái),這個(gè)趨勢(shì)是很明顯的

這個(gè)現(xiàn)象在數(shù)量較少的出貨量里面也是很明顯的,類(lèi)似韓系、日系車(chē)企也是要自己培植Pack加工的,而新造車(chē)企業(yè)也是配了一個(gè)個(gè)對(duì)應(yīng)的Pack加工的過(guò)程。

也就是說(shuō),像A00級(jí)別的供包已經(jīng)是一種比較好的生存方法,別的開(kāi)拓就很困難了

類(lèi)似欣旺達(dá)這樣的突圍,也是有一定的機(jī)緣巧合

小結(jié):從整個(gè)Pack的格局來(lái)看,整體的設(shè)計(jì)、制造的路徑被縮短,開(kāi)發(fā)時(shí)間被縮短,隨著下半年的到來(lái),想要從這個(gè)環(huán)節(jié)獲取利潤(rùn)是很困難的。

-

標(biāo)準(zhǔn)化

+關(guān)注

關(guān)注

1文章

30瀏覽量

8051 -

電池PACK

+關(guān)注

關(guān)注

5文章

44瀏覽量

11013 -

電池系統(tǒng)

+關(guān)注

關(guān)注

9文章

390瀏覽量

29973

原文標(biāo)題:國(guó)內(nèi)電池Pack企業(yè)的格局

文章出處:【微信號(hào):QCDZSJ,微信公眾號(hào):汽車(chē)電子設(shè)計(jì)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

愛(ài)普生M-G366PDG適用于商用車(chē)自動(dòng)駕駛領(lǐng)域

中航光電榮獲奇瑞商用車(chē)2024年度“開(kāi)發(fā)賦能獎(jiǎng)”

億緯鋰能榮獲吉利遠(yuǎn)程商用車(chē)兩項(xiàng)大獎(jiǎng)

軒轅智駕榮獲第三屆中國(guó)商用車(chē)黑科技大賽智能化技術(shù)創(chuàng)新獎(jiǎng)

徐工汽車(chē)榮獲新能源商用車(chē)領(lǐng)域兩項(xiàng)大獎(jiǎng)

廣汽集團(tuán)發(fā)布新能源商用車(chē)戰(zhàn)略

TomTom為依維柯商用車(chē)提供增強(qiáng)的導(dǎo)航

博世商用車(chē)業(yè)務(wù)中國(guó)總部落地江蘇無(wú)錫

智駕科技MAXIEYE宣布成立商用車(chē)智駕子品牌「阡途」

佳通商用車(chē)胎T5啟智科技,開(kāi)啟數(shù)智運(yùn)輸新境界

億緯鋰能商用車(chē)開(kāi)源電池發(fā)布

東軟睿馳李源:商用車(chē)自動(dòng)駕駛產(chǎn)品轉(zhuǎn)型升級(jí)之路

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論