") 快訊:中國將超越韓國,掌握LCD市場

快訊:中國將超越韓國,掌握LCD市場

史德年:智能手機(jī)芯片國產(chǎn)化率百分之23.6,屏幕國產(chǎn)化率百分之67.5

2019年5月9日,第一屆中國國際智能終端產(chǎn)業(yè)發(fā)展大會在宜賓召開。 中國信息通信研究院副總工程師史德年發(fā)表主題演講《智能終端發(fā)展態(tài)勢》,他在演講中提到:“我國高端手機(jī)處理器芯片設(shè)計(jì)能力已經(jīng)達(dá)到全球領(lǐng)先水平,國內(nèi)手機(jī)市場核心芯片國產(chǎn)化率達(dá)到23.6%。”除此之外,國內(nèi)智能手機(jī)的國產(chǎn)屏幕占比穩(wěn)步提升,達(dá)到67.5%。

史德年在演講中提到,智能手機(jī)核心芯片的國產(chǎn)化率,從2014年的11.9%提升至2018年的23.6%,提升了一倍,“這里主要是華為海思的麒麟芯片”;同時,智能手機(jī)屏幕的國產(chǎn)化率從2014年的26.2%提升至67.5%,提升了1.5倍。

中國將超越韓國,掌握LCD市場

從市占率來看,韓國與中國的差距似乎依舊遙遠(yuǎn),但與去年同期相比,情況并不樂觀。去年第一季韓國的市占率為54.8%,到今年第一季已下降近10個百分點(diǎn)至45.1%,相反的,中國從3.6%成長至33.9%,足足增加30多個百分點(diǎn)。

據(jù)市調(diào)機(jī)構(gòu)IHS Markit的資料顯示,今年第一季60英寸以上的大型電視面板市場中,韓國以45.1%市占率拿下第一,中國33.9%市占率位居第二。

中芯國際調(diào)整再出發(fā),南方FinFET工廠產(chǎn)能布建12納米客戶導(dǎo)入

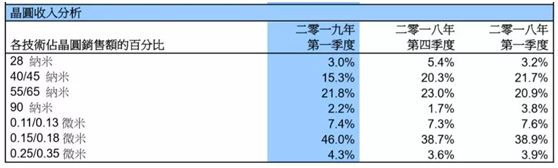

2019年5月8日,中芯國際公布2019年第一季度(2019年1月1日至3月31日)財(cái)報,營收為6.689億美元,相較2018年第四季度的7.876億美元下滑了15.1%,相較2018年第一季的8.310億美元下滑了19.5%,相較2018第一季的不含技術(shù)授權(quán)收入的銷售額7.234億美元下滑了7.5%。

從晶圓付運(yùn)量來看,2019Q1季為109萬片約當(dāng)8英寸晶圓,較上季的122萬片下滑了10.5%,較去年同期的108萬片增長了0.5%。本季產(chǎn)能利用率為89.2% ,上季為89.9%,去年同期為88.3%。

從約當(dāng)8英寸晶圓每片售價來看,本季僅614美元,創(chuàng)下上市以來的最低價,2018年第四季售價為647美元,2018年第一季不含技術(shù)授權(quán)收入影響的售價為668美元。

原中芯國際CEO邱慈云出任上海新昇CEO!

5月5日,集微網(wǎng)從芯謀研究首席分析師顧文軍處獲悉,原中芯國際CEO邱慈云出任上海新昇CEO。

中芯北方張昕:集成電路制造業(yè)的發(fā)展趨勢

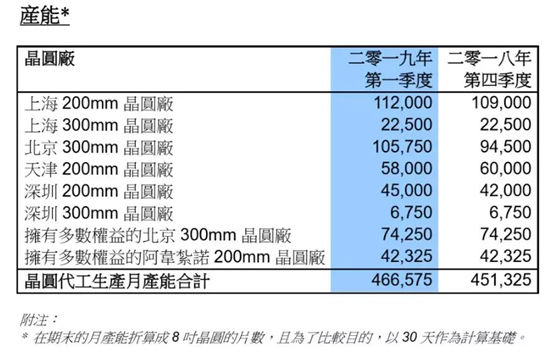

據(jù)張昕介紹,中芯北京是我們國家建造的第一個12寸的晶圓代工廠。目前它也是國內(nèi)規(guī)模最大,或者可以說是唯一盈利的12寸的代工基地。目前,中芯北京和后來成立的中芯北方的12吋晶圓代工,月產(chǎn)能可達(dá)12萬片(8inch)。

目前,中芯北方具備兩條月產(chǎn)3.5萬片的300mm生產(chǎn)線。第一條生產(chǎn)線主要生產(chǎn)40納米和28納米Polysion工藝產(chǎn)品;第二條生產(chǎn)線具備28納米HKMG工藝及更高技術(shù)水平(廠房在建中)。完全達(dá)產(chǎn)后,中芯北方將與中芯國際北京廠一起成為國內(nèi)集成電路制造的重要生產(chǎn)基地。

在這個過程中,伴隨著工藝節(jié)點(diǎn)的提升,設(shè)備也需要及時更新。在折舊換新的過程中,成熟的國際大廠通常只需要三到四年即可完成,但是對于中芯國際這樣一個新手玩家來說,則需要大概九年的時間。盈利,對于集成電路制造廠商來說,是一個漫長的過程。

為此,張昕為我們估算了這樣“一筆人才賬”。他認(rèn)為,要維護(hù)一個可以進(jìn)行規(guī)模化生產(chǎn)的制造廠,需要至少三代的技術(shù)節(jié)點(diǎn)來維護(hù)。三代技術(shù),接近一千個產(chǎn)品,制造廠所需要的設(shè)備就要超過一百種。為這樣一個工廠,又需要大概2000名工程師來維持。而這些工程師,有需要擁有一定的工作經(jīng)驗(yàn),短則三五年,長則十年以上。

如何頂住來自市場的競爭,這也是本土集成電路制造廠面臨的挑戰(zhàn)。這種挑戰(zhàn),具體到中芯北京上,則體現(xiàn)為如何將六代技術(shù)與價值500億人民幣的設(shè)備,合理地、充分地用在所有技術(shù)平臺上、所有的應(yīng)用節(jié)點(diǎn)上。

舉例來講,在中芯傳統(tǒng)的工廠中,當(dāng)工廠產(chǎn)能在5萬片時,需要一千三百名操作工,人機(jī)比是1:3,而通過數(shù)字化管理,則最終會達(dá)到1:100。

一期總投資50億元,富士康濟(jì)南高功率芯片工廠已悄然開建?

新聞稿中指出,該項(xiàng)目是濟(jì)南市引進(jìn)的富士康高科技產(chǎn)業(yè)項(xiàng)目,主要為年產(chǎn)36萬片8寸硅基功率器件和12萬片6寸SiC功率器件的工業(yè)廠房。項(xiàng)目總占地630.6畝,一期占地318畝,一期總投資50億元,建筑面積24萬平米。

該項(xiàng)目將建設(shè)8寸晶圓廠功率半導(dǎo)體器件(主要生產(chǎn)MOSFET、CoolMos、IGBT器件)和6寸晶圓廠碳化硅器件的研發(fā)、生產(chǎn)基地,項(xiàng)目一期用地317.92畝,建筑面積約24.5萬平方米,投資50.53億元。

富能半導(dǎo)體有限公司或就是富士康與濟(jì)南約定促成落地的高功率芯片公司。根據(jù)濟(jì)南高新區(qū)管委會消息,該項(xiàng)目開工之后,將于10月底完成部分主體施工,明年一季度全部建成使用。

紫光集團(tuán)負(fù)債2000億!

5月3日,自上交所債券信息披露平臺獲悉,紫光集團(tuán)去年歸屬于母公司所有者的凈利潤為-6.31億元,同比盈轉(zhuǎn)虧,下滑159.43%。

紫光集團(tuán)在收入上取得大幅增長。2018 年 1-12 月,公司營業(yè)總收入為 799.54 億元,同比增長 38.98%,主要為公司業(yè)務(wù)快速增長及合并范圍增加帶入所致。

截至 2018 年 12 月 31 日,紫光集團(tuán)負(fù)債合計(jì) 2035.81 億元,同比增長 57.52%。其中,流 動負(fù)債 794.53 億元,同比增長 45.10%;非流動負(fù)債 1241.28 億元,同比增長 66.65%。

長江存儲64層NAND量產(chǎn)在即,與紫光集團(tuán)角力戰(zhàn)漸起

市場傳出,長江存儲有意改變策略,越過大股東紫光集團(tuán)的銷售管道,采取自產(chǎn)自銷3D NAND芯片的模式,也讓雙方暗自較勁的角力戰(zhàn)儼然成形。

長江存儲在2018年成功研發(fā) 32層3D NAND后,其武漢基地一期項(xiàng)目已實(shí)現(xiàn)小規(guī)模量產(chǎn),第1季的單月產(chǎn)能可達(dá)到5,000片,2019年目標(biāo)將邁入量產(chǎn)64層3D NAND計(jì)劃。

不過目前各家國際大廠減產(chǎn)多半仍針對舊制程的64層NAND,而新一代96層的研發(fā)投入并未縮手,并預(yù)計(jì)2020年下半各家大廠將先后進(jìn)入128層等級的制程,長江存儲力圖超車追趕,預(yù)計(jì)在量產(chǎn)64層NAND后,將直接跳過96層,2020年直接逼近128層堆棧3D NAND,縮短與國際大廠的技術(shù)差距。

粵芯12英寸芯片廠搬入設(shè)備100余臺,安裝調(diào)試按計(jì)劃有序進(jìn)行

粵芯項(xiàng)目計(jì)劃今年9月實(shí)現(xiàn)量產(chǎn)。周亞偉對粵芯如期完成設(shè)備生產(chǎn)線調(diào)試和試產(chǎn)成功給予厚望。

4月11日,粵芯半導(dǎo)體進(jìn)行了2019年第一季度全員工大會。陳衛(wèi)表示,年會時150人的團(tuán)隊(duì),短短三個月發(fā)展到近300人的團(tuán)隊(duì),粵芯的成長非常迅速。目前粵芯第一期項(xiàng)目即將建成量產(chǎn),并在積極籌劃第二期項(xiàng)目。

5月6日,廣州市委常委、黃埔區(qū)委書記周亞偉等一行到粵芯12英寸芯片廠建設(shè)現(xiàn)場進(jìn)行調(diào)研。

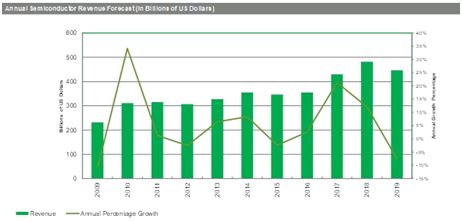

IHS:半導(dǎo)體市場將在2019年陷入十年來最嚴(yán)重的低迷狀態(tài)

5月7日,據(jù)IHS Markit應(yīng)用市場預(yù)測工具的最新數(shù)據(jù),2019年全球半導(dǎo)體芯片行業(yè)的營收將下降7.4%。營收將從2018年的4,820億美元下降至2019年的4,462億美元。

與去年12月的預(yù)測相比,這代表著市場前景的重大變化。去年12月曾預(yù)測2019年市場將增長2.9%。但目前最新的預(yù)測--7.4%的降幅將標(biāo)志著半導(dǎo)體行業(yè)進(jìn)入自2009年以來最大的年度百分比降幅,而2009年當(dāng)年的半導(dǎo)體芯片銷售額曾一度暴跌近11%。

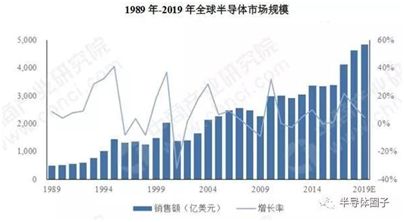

2019年半導(dǎo)體市場規(guī)模將超5000億美元

根據(jù)WSTS統(tǒng)計(jì),從2013年到2018年,全球半導(dǎo)體市場規(guī)模從3056億美元迅速提升至4688億美元,年均復(fù)合增長率達(dá)到8.93%。預(yù)計(jì)2019年全球半導(dǎo)體市場規(guī)模將超5000億美元。

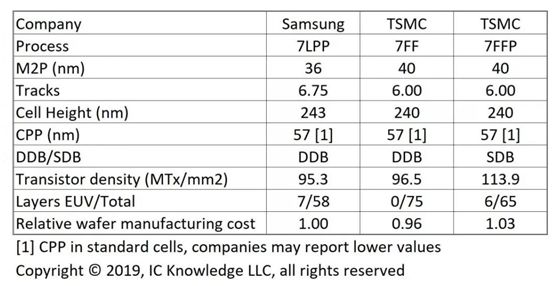

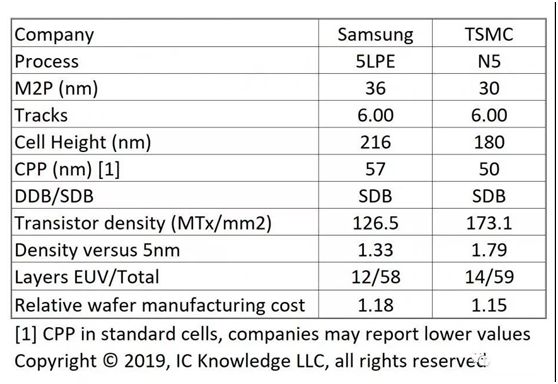

全球最高工藝EUV 5nm臺積電碾壓三星!

三星和臺積電最近都披露了他們的5nm制程,這里我們來并比較一下這兩種制程。

我們將首先回顧一下兩家的7nm比較。(可參考:7nm-臺積電 VS 三星)

7nm

圖1 比較了三星的7LPP工藝與臺積電的7FF和7FFP工藝。

5nm

三星和臺積電已經(jīng)開始接受5nm的訂單,今年的風(fēng)險試產(chǎn)和明年的批量生產(chǎn)。我們預(yù)計(jì)兩家公司將在5納米采用更多的EUV層,三星為12層,臺積電為14層。

對話英特爾CEO司睿博:最大挑戰(zhàn)在于如何激發(fā)內(nèi)部潛力

延續(xù)“以PC為中心轉(zhuǎn)型到以數(shù)據(jù)為中心”的核心戰(zhàn)略,司睿博更關(guān)注的,是如何執(zhí)行這一戰(zhàn)略,并激發(fā)十萬多名英特爾員工的潛力。他描繪出了3000億美元的市場前景,并在不同場合多次強(qiáng)調(diào)要加強(qiáng)英特爾的“執(zhí)行力”。

執(zhí)掌英特爾您認(rèn)為最大的挑戰(zhàn)是什么?

Bob Swan:對我個人來說,最大的挑戰(zhàn)在于如何充分激發(fā)英特爾內(nèi)部的潛力。我們公司集結(jié)了這個星球上最聰明的十萬七千名員工。當(dāng)他們在過去50年已經(jīng)取得巨大成功的情況下,如何能夠進(jìn)一步激發(fā)他們的潛能,讓他們在未來能夠發(fā)揮更大的作用。所以我認(rèn)為最大的挑戰(zhàn)就是要充分地激發(fā)英特爾員工和工程師們的智慧和士氣,在他們已經(jīng)對世界產(chǎn)生了巨大影響的情況下,讓他們能夠?yàn)檫@個世界帶來更大的影響。

臺積電將推出6nm制程技術(shù),大部分7nm客戶都將轉(zhuǎn)型

在本周的季度收益電話會議上,臺積電方面透露,預(yù)計(jì)其大部分7nm工藝客戶將轉(zhuǎn)型至6nm工藝節(jié)點(diǎn),6nm節(jié)點(diǎn)使用率和產(chǎn)能都會迅速擴(kuò)大。如果臺積電的預(yù)測成真,N6毫無疑問將成為臺積電下一個廣泛使用,長期服務(wù)的流程節(jié)點(diǎn)。

據(jù)悉,臺積電于4月16日宣布推出6nm(N6)制程技術(shù),并預(yù)計(jì)2020年第1季度進(jìn)入試產(chǎn)。

臺積電的6nm2020年才會試產(chǎn),而號稱相比于第一代7nm晶體管密度提升45%,可帶來15%的性能提升或20%功耗下降的臺積電5nm工藝已經(jīng)順利進(jìn)入試產(chǎn)階段,所以預(yù)計(jì)蘋果和華為將會跳過6nm,直接選擇更為強(qiáng)悍的5nm工藝。

半導(dǎo)體產(chǎn)業(yè)將迎來一波衰退期,國內(nèi)特色工藝龍頭華虹宏力會如何應(yīng)對?

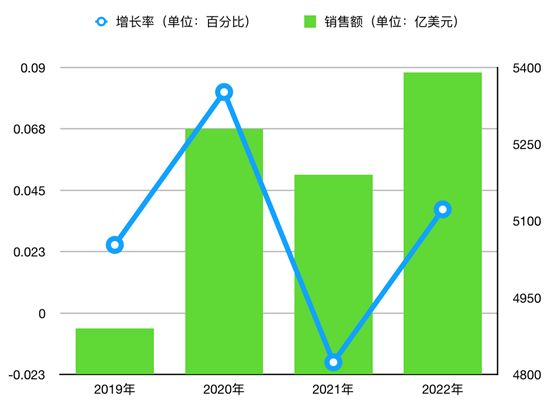

根據(jù)世界半導(dǎo)體貿(mào)易協(xié)會(WSTS)數(shù)據(jù)顯示,2018年全球半導(dǎo)體市場銷售額達(dá)4,687.78億美元,同比增長13.7%,相對2017年的21.6%的大幅增長有所放緩。從目前半導(dǎo)體行業(yè)主流國際機(jī)構(gòu)的預(yù)測來看,2019年全球半導(dǎo)體市場增速將進(jìn)一步放緩。

據(jù)Gartner 2018 Q4預(yù)測,2019年、2020年、2021年、2022年,全球半導(dǎo)體市場銷售分別為4,890億美元、5,280億美元、5,190億美元、5,390億美元,分別增長2.5%、8.1%、-1.8%、3.8%。

韓國目標(biāo)2030年全球晶圓代工市占第一

為將南韓發(fā)展成綜合半導(dǎo)體強(qiáng)國,南韓政府力爭到2030年在全球晶圓代工市場的占有率排名第一,同時,在半導(dǎo)體集成電路設(shè)計(jì)市場的占有率從目前的1.6%提升至10%。

研調(diào)機(jī)構(gòu)IC Insights曾于2月公布,***晶圓廠產(chǎn)能規(guī)模于2015年登上全球第一,2018年***晶圓廠產(chǎn)能占全球比重達(dá)21.8%,較2017年的21.3%再攀升0.5個百分點(diǎn),并持續(xù)居全球第一,略高于南韓的21.3%(月產(chǎn)能403.3萬片)。

南韓聯(lián)合新聞通訊社報導(dǎo),南韓政府今天在三星電子華城事業(yè)場發(fā)表旨在發(fā)展半導(dǎo)體產(chǎn)業(yè)的「系統(tǒng)晶片產(chǎn)業(yè)愿景和戰(zhàn)略」,決定今后10年將在研發(fā)領(lǐng)域投入1兆韓元(約合新臺幣265.1億元),并培養(yǎng)1.7萬名專業(yè)人才,以落實(shí)前述愿景。產(chǎn)業(yè)通商資源部表示,南韓政府與半導(dǎo)體企業(yè)、研究機(jī)構(gòu)簽署諒解備忘錄,將在汽車、生物、能源、物聯(lián)網(wǎng)、機(jī)器人等系統(tǒng)晶片需求較大的領(lǐng)域建立合作平臺,將為先進(jìn)技術(shù)研發(fā)每年提供300億韓元(約新臺幣7.95億元)的資金。

英特爾H10內(nèi)存來勢洶洶,三星與SK海力士接招

報導(dǎo)表示,英特爾的 H10 被稱之為下一代的內(nèi)存存儲裝置,而且采用 Intel Optane 內(nèi)存 H10 的第 8 代 Intel Core U 系列行動平臺,將于本季稍晚透過主要 OEM 廠商推出。透過這些平臺,日常用戶將能夠在多任務(wù)處理時,達(dá)到啟動文件檔案的速度提高 2 倍,或者游戲啟動速度提高 60%,以及打開媒體檔案的速度提高 90% 的效能。而隨著筆電使用的 H10 問世,未來英特爾在服務(wù)器方面的相關(guān)產(chǎn)品也將會很快地推出,而憑借著英特爾在服務(wù)器上的高市占率優(yōu)勢,未來將會影響到三星與 SK 在服務(wù)器內(nèi)存上的市占率。因此針對次此一市場,三星與海力士也將推出相類似的產(chǎn)品競爭,不讓英特爾專美于前。

因?yàn)?H10 具備著融合了 DRAM 與 NAND Flash 的優(yōu)點(diǎn),那就是雖然在 DRAM 的內(nèi)存速度比過去傳統(tǒng)的內(nèi)存稍慢,卻有著價格上的優(yōu)勢,而且具有 NAND Flash 斷電后數(shù)據(jù)依舊能保存,成為另外存儲空間的優(yōu)點(diǎn)。而且,因?yàn)橛⑻貭柵c美光多年來所開發(fā)的 3D XPoint 技術(shù),可以將 NAND Flash 的速度提高 1,000 倍,而且延長持續(xù)使用時間的情況下,更使其適合在服務(wù)器內(nèi)所使用。因此,對于當(dāng)前服務(wù)器內(nèi)存的兩大廠商──韓國三星與 SK 海力士癌說的確造成威脅,使得三星與SK海力士也宣布將推出相類似的產(chǎn)品應(yīng)戰(zhàn)。

下一個決戰(zhàn)點(diǎn),邏輯芯片與存儲芯片的異構(gòu)整合

在納米制程的年代,von Neumann體制中CPU與存儲的分離已造成速度和散熱的障礙。要解決這問題,只有從這二者同時下手—最好是二者融合為一,像是in-memory computing。只可惜目前用PCM的方案改善有限,速度快了,但是還不夠快,密度提升也仍嫌不足,整個組成還是無法改變目前的存儲架構(gòu),所以MRAM也還在英特爾的硏發(fā)雷達(dá)范圍內(nèi)。

臺積電在邏輯制程微縮的競爭中無疑是現(xiàn)任的領(lǐng)先者,但是長期的自外于獨(dú)立存儲的生產(chǎn)制造。雖然于嵌入式MRAM急起直追,而且將其應(yīng)用推展至5/7nm的LLC(Last Level Cache),但是這和邏輯芯片與存儲芯片的異構(gòu)整合是兩回事,后者需要較髙的密度,不像嵌入式MRAM能屈就于邏輯制程的CMOS而令單元面積髙達(dá)50f2。獨(dú)立存儲中的電晶體是過去內(nèi)存微縮的競爭主軸之一,要能有獨(dú)立存儲芯片用于與邏輯芯片異構(gòu)整合,這方面的努力還有待急起直追。

-

集成電路

+關(guān)注

關(guān)注

5391文章

11601瀏覽量

362654 -

中芯國際

+關(guān)注

關(guān)注

27文章

1418瀏覽量

65445 -

lcd

+關(guān)注

關(guān)注

34文章

4437瀏覽量

168028

原文標(biāo)題:(2019.5.14)半導(dǎo)體一周要聞-莫大康

文章出處:【微信號:TruthSemiGroup,微信公眾號:求是緣半導(dǎo)體聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

小米正式踏入韓國市場

小米正式進(jìn)軍韓國市場

2024年韓國芯片出口創(chuàng)歷史新高,同比增長43.9%

首爾半導(dǎo)體超越日本日亞化工,奪得LED背光市場全球第一

蘋果或改變慣例:韓國或成iPhone 16首發(fā)市場

首爾半導(dǎo)體霸占背光LED顯示器市場份額,超越日亞化工

韓國面板巨頭三星、LG被中國廠商超越,加速LCD市場退出步伐

這一領(lǐng)域,中國超越韓國成全球第一!

中國顯示屏業(yè)在全球OLED市場嶄露頭角,超越韓國成為領(lǐng)頭羊

中國柔性O(shè)LED崛起挑戰(zhàn)三星市場主導(dǎo)

LG Display加速廣州LCD工廠出售,韓國將無公司生產(chǎn)LCD面板

中國IC晶圓產(chǎn)能將超越韓國和中國臺灣

韓國PCB制造商Blue Top正在籌備韓國科斯達(dá)克市場(KOSDAQ)上市

華為首次超越蘋果成為國內(nèi)平板電腦市場出貨量第一

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論