") 充電樁行業(yè)專題報(bào)告:先發(fā)優(yōu)勢(shì)鑄就市場(chǎng)壁壘,未來(lái)行業(yè)強(qiáng)者恒強(qiáng)

充電樁行業(yè)專題報(bào)告:先發(fā)優(yōu)勢(shì)鑄就市場(chǎng)壁壘,未來(lái)行業(yè)強(qiáng)者恒強(qiáng)

核心觀點(diǎn):

驅(qū)動(dòng)因素?fù)Q擋,行業(yè)發(fā)展進(jìn)入良性階段

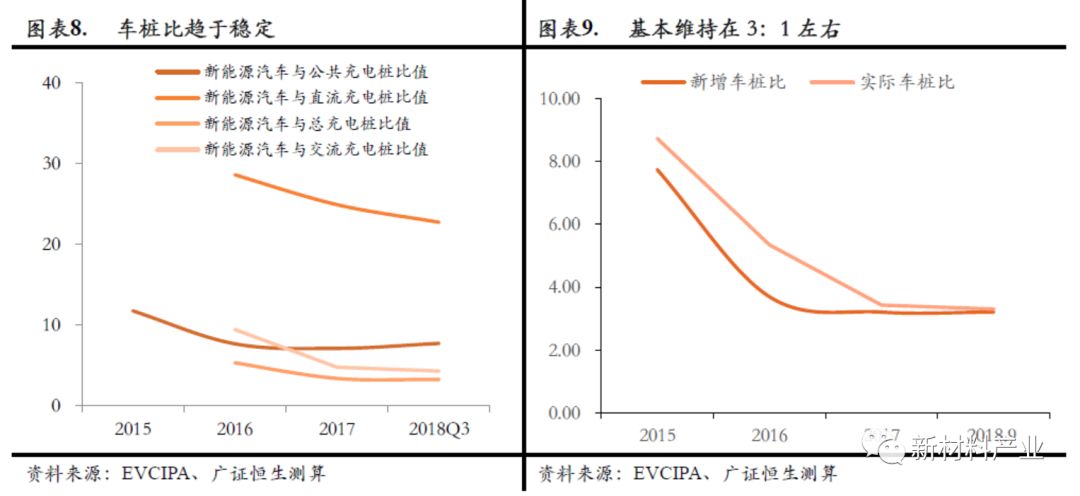

在當(dāng)前階段,以特來(lái)電為首的領(lǐng)先充電樁企業(yè)已經(jīng)在逐步邁過(guò)盈虧平衡線,帶領(lǐng)行業(yè)由早期充電樁瘋狂擴(kuò)張轉(zhuǎn)變?yōu)閷で蠼?jīng)營(yíng)效率和盈利的階段,目前國(guó)內(nèi)充電樁行業(yè)新增車樁比和實(shí)際車樁比已經(jīng)接近且維持在3:1左右水平。所以我們認(rèn)為,今后充電設(shè)施新增需求更多依賴電動(dòng)車保有量的上升而非車樁比的下降。行業(yè)已經(jīng)進(jìn)入良性需求驅(qū)動(dòng)而不再是資本驅(qū)動(dòng)階段。

政策轉(zhuǎn)向,供需兩旺,直流充電樁數(shù)量亟需提升

國(guó)家政策有意將新能源補(bǔ)貼從制造端轉(zhuǎn)向運(yùn)營(yíng)端傾斜,自上而下解決當(dāng)前面臨的充電難問題。從需求端來(lái)看:充電樁和充電量需求的增量將主要由新能源汽車保有量的增長(zhǎng)拉動(dòng),其中營(yíng)運(yùn)車輛充電需求增長(zhǎng)帶動(dòng)快充樁數(shù)量和充電量快速提升。預(yù)計(jì)2019年和2020年全國(guó)充電量需求將達(dá)到188.08、254.68億度。從供給端來(lái)看:快充樁數(shù)量不足成為目前行業(yè)從供給端來(lái)看所面臨的主要問題,全面加快快充樁建設(shè),提升快速充電能力將成為供給端亟需解決的問題。經(jīng)測(cè)算,預(yù)計(jì)到2020年直流樁將達(dá)到23.24萬(wàn)個(gè),交流樁166.13萬(wàn)個(gè),2019-2020年將新增直流樁13.16萬(wàn)個(gè)。

先發(fā)優(yōu)勢(shì)鑄就市場(chǎng)壁壘,未來(lái)行業(yè)強(qiáng)者恒強(qiáng)

在未來(lái)市場(chǎng)競(jìng)爭(zhēng)格局的推演當(dāng)中,我們認(rèn)為,充電樁行業(yè)的先發(fā)優(yōu)勢(shì)鑄就強(qiáng)大壁壘,在發(fā)達(dá)地區(qū)的核心地段提早建樁,已經(jīng)形成了市場(chǎng)占據(jù)優(yōu)勢(shì),且隨著未來(lái)保有量的提升帶動(dòng)需求,早期形成的行業(yè)壁壘將逐漸提高。所以,未來(lái)格局仍將是一超多強(qiáng),民營(yíng)主導(dǎo)的市場(chǎng)。

企業(yè)逐漸邁入回報(bào)期,盈利能力初步顯現(xiàn)

我們按照目前標(biāo)準(zhǔn)的60KW快充樁為例,對(duì)充電站成本回收時(shí)間、利用率敏感性、以及充電服務(wù)費(fèi)敏感性進(jìn)行了測(cè)試,得出結(jié)論:

1、一個(gè)安裝了10臺(tái)60KW快充樁的充電站成本回收時(shí)間為5.74年;

2、在5%的利用率情況下充電站將有望實(shí)現(xiàn)盈利。隨著保有量的提升,當(dāng)前領(lǐng)先企業(yè)特來(lái)電的利用率已經(jīng)達(dá)到8%+,行業(yè)逐步進(jìn)入頭部企業(yè)回報(bào)期,盈利能力將快速增長(zhǎng)。

1需求、供給、政策解讀充電樁

在當(dāng)前階段,以特來(lái)電為首的領(lǐng)先充電樁企業(yè)已經(jīng)在逐步邁過(guò)盈虧平衡線,帶領(lǐng)行業(yè)由早期充電樁瘋狂擴(kuò)張轉(zhuǎn)變?yōu)閷で蠼?jīng)營(yíng)效率和盈利的階段,目前國(guó)內(nèi)充電樁行業(yè)新增車樁比約3.21:1、實(shí)際車樁比約3.31:1,預(yù)計(jì)未來(lái)將逐步接近并維持在3:1左右。所以我們認(rèn)為:(1)國(guó)家政策規(guī)劃1:1的車樁比建設(shè)目標(biāo)未來(lái)短期內(nèi)難以達(dá)到;(2)今后充電設(shè)施新增需求更多依賴電動(dòng)車保有量的上升而非車樁比的下降。(3)行業(yè)已經(jīng)進(jìn)入良性需求驅(qū)動(dòng)而不再是資本驅(qū)動(dòng)階段。

從需求端來(lái)看:充電樁和充電量需求的增量將主要由新能源汽車保有量的增長(zhǎng)拉動(dòng),其中營(yíng)運(yùn)車輛充電需求增長(zhǎng)帶動(dòng)快充樁數(shù)量和充電量快速提升。預(yù)計(jì)2019/2020年,全國(guó)充電量需求將達(dá)到188.08億度/254.68億度,同比增長(zhǎng)68.62%/35.41%。

從供給端來(lái)看:快充樁數(shù)量不足成為目前行業(yè)從供給端來(lái)看所面臨的主要問題,全面加快快充樁建設(shè),提升快速充電能力將成為供給端急需解決的問題。經(jīng)測(cè)算,預(yù)計(jì)到2020年直流樁將達(dá)到23.24萬(wàn)個(gè),交流樁166.13萬(wàn)個(gè),2019-2020年將新增直流樁13.16萬(wàn)個(gè)。

從政策端來(lái)看:充電難是當(dāng)前電動(dòng)車行業(yè)發(fā)展面臨的一大難題,國(guó)家和地方政府從充電樁建設(shè)總量予以規(guī)劃,規(guī)劃2020年建有50萬(wàn)個(gè)公共充電樁,1.5萬(wàn)個(gè)集中式充電站的建設(shè)目標(biāo)。此外近期證券時(shí)報(bào)等途徑報(bào)道,國(guó)家部委溝通,預(yù)計(jì)2019年地方補(bǔ)貼將由制造端轉(zhuǎn)向充電運(yùn)營(yíng)端。

1.1需求端:保有量驅(qū)動(dòng)用電需求快速增長(zhǎng)

1.1.1汽車保有量提升給予需求保障

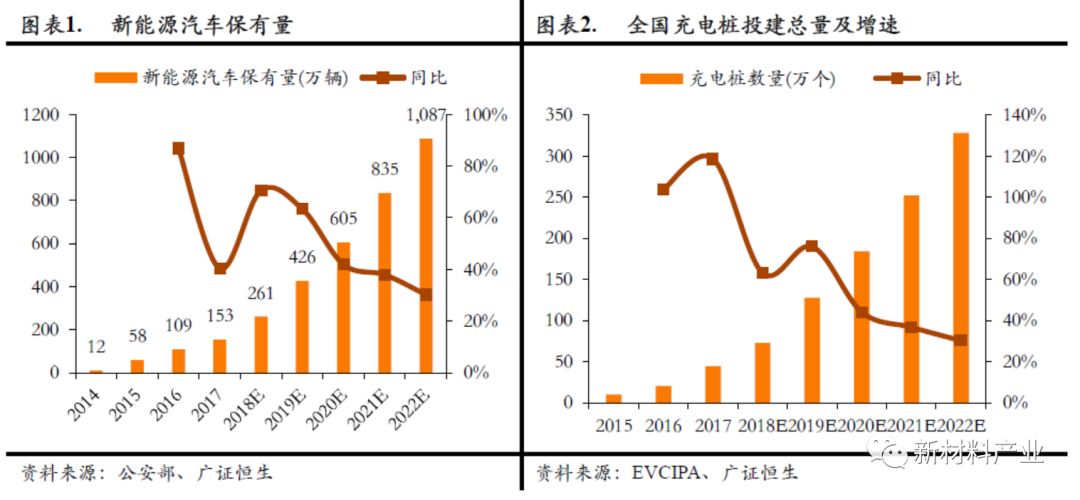

需求有望驅(qū)動(dòng)充電量快速提升。根據(jù)公安部最新數(shù)據(jù),截至2018年底我國(guó)電動(dòng)車保有量已達(dá)261萬(wàn)輛,與2017年相比增加107萬(wàn)輛;其中純電動(dòng)車保有量211萬(wàn)輛,占比高達(dá)81%。預(yù)計(jì)未來(lái)中國(guó)新能源汽車銷量仍將保持30%+的增速快速增長(zhǎng),電動(dòng)汽車保有量將快速提升。預(yù)計(jì)到2022年,中國(guó)新能源汽車保有量將達(dá)到1087萬(wàn)輛,充電樁有望達(dá)到328萬(wàn)個(gè)。

1.1.2營(yíng)運(yùn)車輛充電需求仍為主要拉動(dòng)力

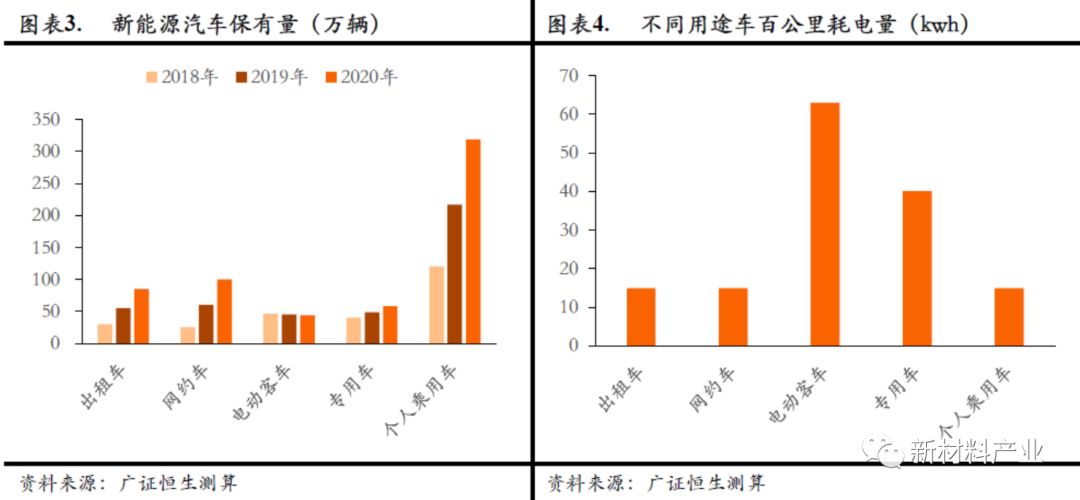

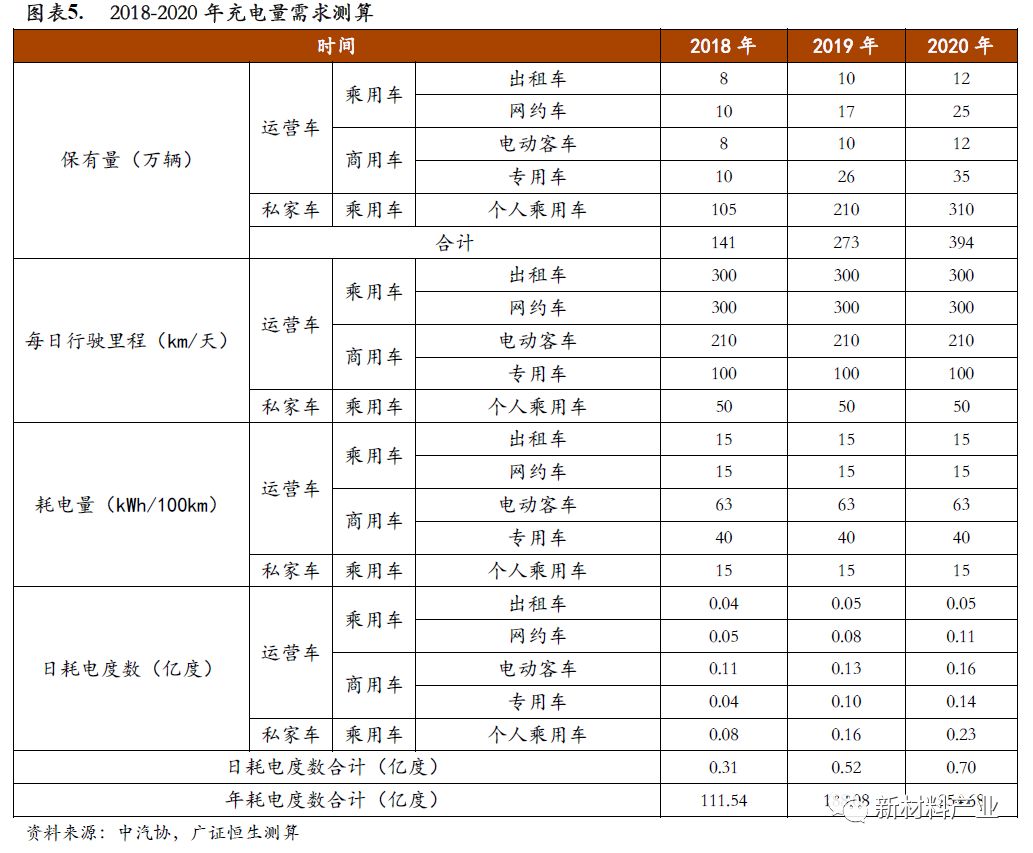

電動(dòng)車保有量和充電需求量結(jié)構(gòu)分化。從新能源汽車保有量來(lái)看,個(gè)人乘用車數(shù)量的絕對(duì)值和增量均有較大增幅。2020年有望達(dá)到319萬(wàn)輛,年均復(fù)合增速63%,出租車2020年有望達(dá)到85萬(wàn)輛,年均復(fù)合增速68%,網(wǎng)約車2020年有望達(dá)到100萬(wàn)輛,年均復(fù)合增速100%。但是由于個(gè)人純電動(dòng)乘用車用戶主要是日常通勤需求和日行駛里程相對(duì)較低,加上百公里耗電量也低于電動(dòng)客車和專用車,使得個(gè)人乘用車快速增長(zhǎng)對(duì)于用電需求的拉動(dòng)并不顯著,導(dǎo)致保有量和充電需求量上出現(xiàn)結(jié)構(gòu)分化情況。

為此,我們根據(jù)不同車型保有量、不同車型行駛歷程、不同的百公里耗電量數(shù)據(jù)對(duì)2018-2020年進(jìn)行測(cè)算,中國(guó)新能源汽車充電需求在2018-2020年分別為111.54、188.08、254.68億度,2018-2020年單日充電需求總量分別為0.31、0.52、0.70億度。2019-2020年充電量需求增速分別為68.62%、35.41%。

1.1.3出租車和網(wǎng)約車用電需求增長(zhǎng)最快

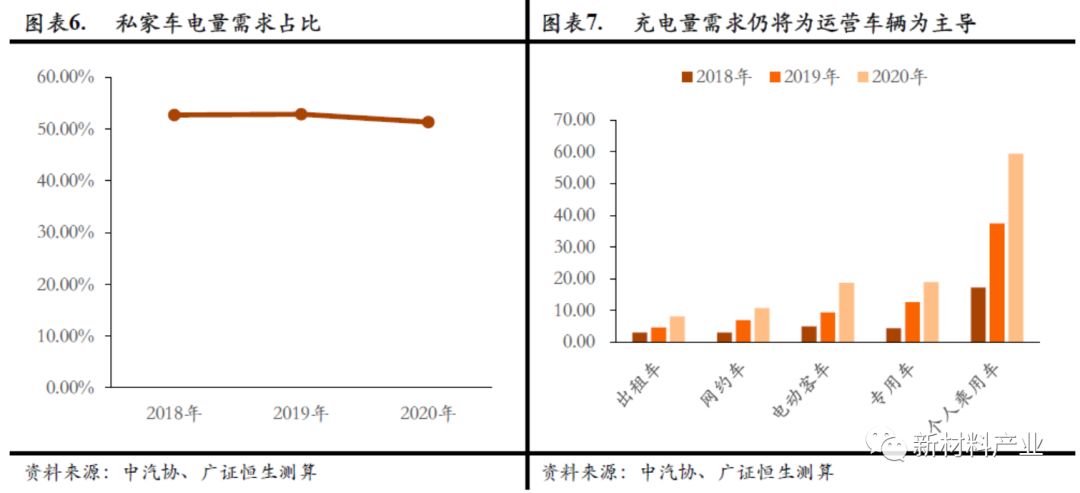

保有量驅(qū)動(dòng)充電需求快速提升。從充電需求內(nèi)部結(jié)構(gòu)來(lái)看,在個(gè)人乘用車保有量快速增長(zhǎng)的前提下,充電量需求快速提升,其電量需求占比基本穩(wěn)定,維持在50%左右。而出租車和網(wǎng)約車由于其單日行駛里程較長(zhǎng),充電量需求快速增長(zhǎng)。

1.2供給端:保有量增長(zhǎng)帶動(dòng)充電樁增長(zhǎng)

1.2.1車樁比趨于穩(wěn)定

充電難問題亟待解決。隨著我國(guó)電動(dòng)車保有量的快速上升,充電設(shè)施不足正在轉(zhuǎn)化為阻礙電動(dòng)車行業(yè)發(fā)展的核心矛盾。有調(diào)查顯示,中國(guó)顧客不愿意購(gòu)買新能源車的前三項(xiàng)原因分別為:充電設(shè)施配套不足(67.8%)、續(xù)航里程短(50.7%)、質(zhì)量問題(41%)。

車樁比趨于穩(wěn)定,新增量取決于汽車保有量增長(zhǎng)。截至2018Q3,我國(guó)電動(dòng)車與公共充電樁的車樁比為7.76:1,與所有充電樁的車樁比為3.31:1。新增充電樁的車樁比來(lái)看,存量車樁比與新增車樁比正在接近,目前車樁比正在接近平衡位置。預(yù)計(jì)未來(lái)車樁比大概率將維持在3:1附近,今后充電設(shè)施新增需求更多依賴電動(dòng)車保有量的上升而非車樁比的下降。

1.2.2快充樁數(shù)量不足是充電需求制擎

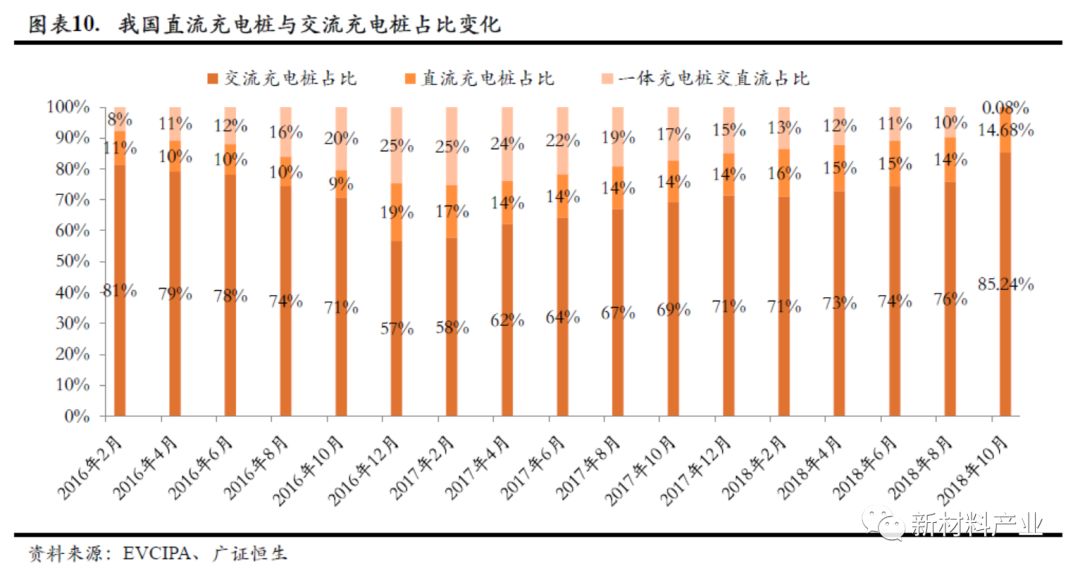

從我國(guó)充電樁存量結(jié)構(gòu)來(lái)看,到2018年10月,我國(guó)總充電樁保有量為68.60萬(wàn)臺(tái),其中直流充電樁為10.07萬(wàn)臺(tái),占比為14.68%;交流充電樁為58.48萬(wàn)臺(tái),占比為85.24%。從數(shù)量的角度來(lái)說(shuō),目前我國(guó)直流充電樁占比較低依舊是現(xiàn)存的主要問題,交流充電樁由于功率較低,在實(shí)際的使用過(guò)程中不具備方便性和快捷性,未來(lái)發(fā)展直流充電樁將是充電設(shè)施內(nèi)部的主要增量。

1.2.3快充樁有望迎來(lái)快速發(fā)展

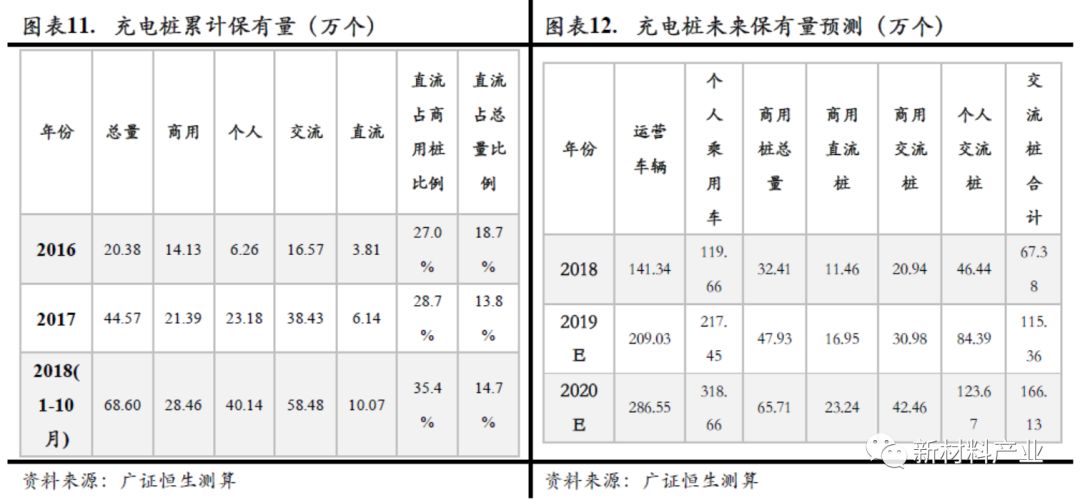

未來(lái)兩年快充樁存在13.16萬(wàn)的增量空間。具體來(lái)看運(yùn)營(yíng)車輛/充電樁比例約為4.36,其中直流樁占比35.37%;個(gè)人乘用車/個(gè)人交流樁約為2.58。以此估算在2020年605萬(wàn)輛保有量的情況下,直流樁將達(dá)到23.24萬(wàn)個(gè),交流樁166.13萬(wàn)個(gè)。

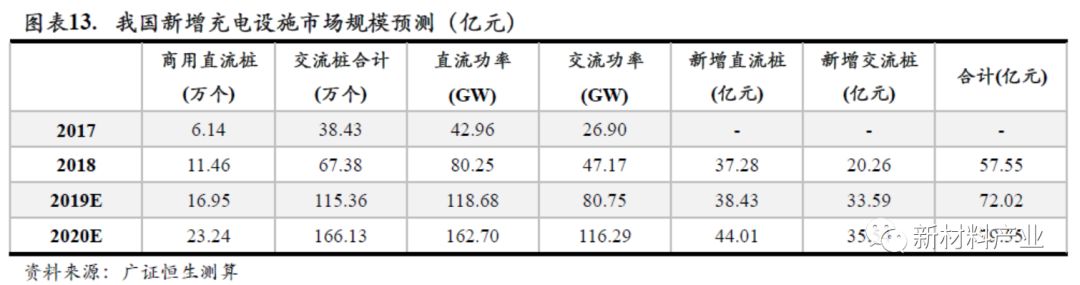

2020年充電樁設(shè)備新增市場(chǎng)規(guī)模將達(dá)到約80億元。根據(jù)充電樁數(shù)量測(cè)算結(jié)果,以目前國(guó)網(wǎng)招標(biāo)常用標(biāo)準(zhǔn)(直流70kW、交流7kW)來(lái)預(yù)測(cè)新增充電設(shè)備市場(chǎng)空間;2020年新增直流充電樁設(shè)備需求44.01億元,新增交流充電樁設(shè)備35.54億元,合計(jì)約79.55億元。

1.3政策端:加碼向運(yùn)營(yíng)端傾斜

1.3.1國(guó)家政策指引明確

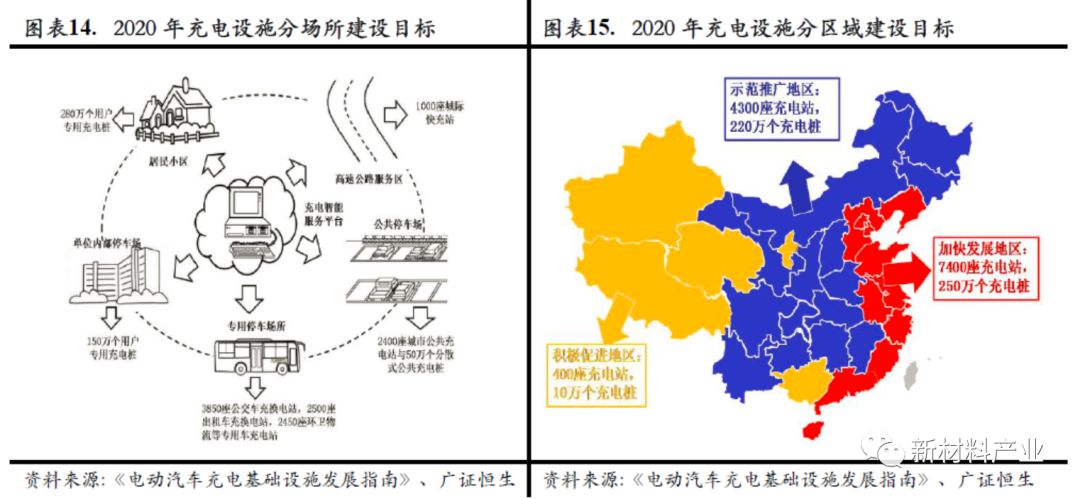

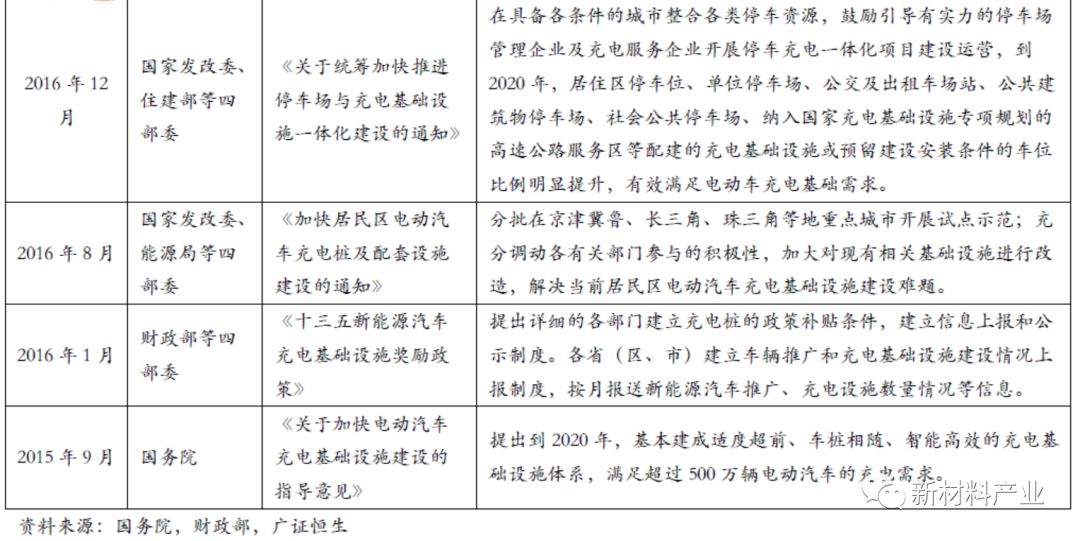

充電樁行業(yè)的發(fā)展是新能源汽車和電動(dòng)汽車發(fā)展的基本保障,2015年9月國(guó)務(wù)院辦公廳發(fā)布《關(guān)于加快電動(dòng)汽車充電基礎(chǔ)設(shè)施建設(shè)的指導(dǎo)意見》,明確了充電樁行業(yè)的政策方向。隨后,國(guó)家相關(guān)部門紛紛出臺(tái)政策推動(dòng)充電樁在居民區(qū)、辦公區(qū)及公共區(qū)域充電樁的建設(shè)。根據(jù)規(guī)劃到2020年,國(guó)家將建設(shè)200萬(wàn)個(gè)用戶專用充電站和1000個(gè)城際快充站。

國(guó)務(wù)院、發(fā)改委、能源局、財(cái)政部等多個(gè)部委多次出臺(tái)政策,支持充電樁行業(yè)發(fā)展。國(guó)家政策從充電樁數(shù)量、布局形式、布局區(qū)域等多個(gè)方面進(jìn)行了規(guī)劃引導(dǎo)。分批在京津冀魯、長(zhǎng)三角、珠三角等地重點(diǎn)城市開展試點(diǎn)示范,形成自上而下的行業(yè)指引布局,由發(fā)達(dá)地區(qū)逐步開始試點(diǎn)滲透。

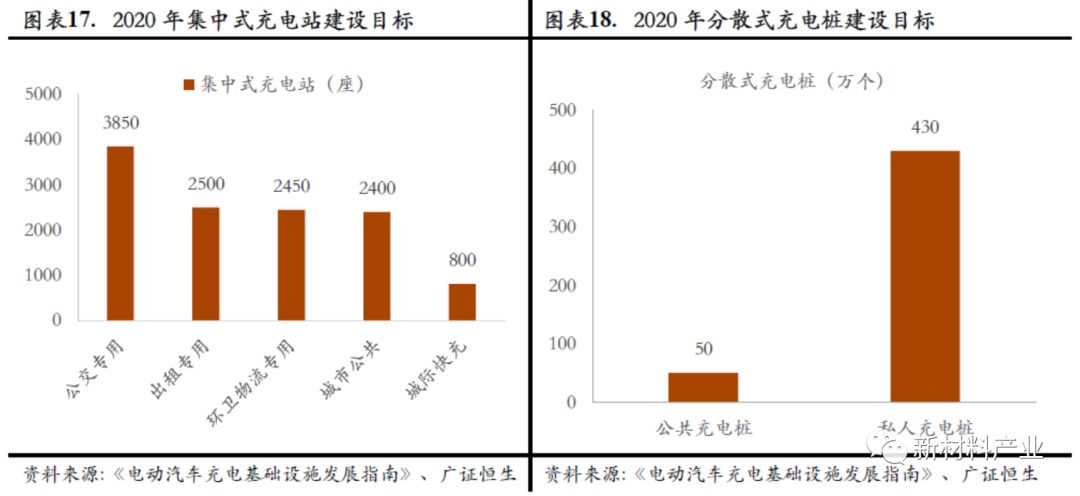

充電樁仍有較大建設(shè)空間。根據(jù)《電動(dòng)汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》規(guī)劃,至2020年我國(guó)新增集中式充換電站超過(guò)1.2萬(wàn)座,主要是為公交、出租、環(huán)衛(wèi)物流專用車以及城市公共和城際快充服務(wù);新增分散式充電樁超過(guò)480萬(wàn)個(gè),其中公共充電樁50萬(wàn)個(gè),私人充電樁430萬(wàn)個(gè),以滿足全國(guó)500萬(wàn)輛電動(dòng)汽車的充電需求。目前我國(guó)公共充電樁僅有約28.4萬(wàn)個(gè),距離規(guī)劃中2020年50萬(wàn)個(gè)公共充電樁,1.5萬(wàn)個(gè)集中式充電站的建設(shè)目標(biāo)尚有較大空間。

1.3.2地方政策配套扶持

全國(guó)共有多個(gè)省市出臺(tái)了專門的電動(dòng)汽車充電規(guī)劃或補(bǔ)貼,國(guó)家及地方政策的推動(dòng)極大的增加了各省市單位、小區(qū)及公共應(yīng)用充電樁的建設(shè),政策的扶持及相關(guān)的財(cái)政補(bǔ)貼政策極大的促進(jìn)了政府和企業(yè)充電基礎(chǔ)設(shè)施建設(shè)的發(fā)展,充電樁行業(yè)將在政策利好下,迎來(lái)一個(gè)快速發(fā)展期,各省市相繼發(fā)布了充電樁未來(lái)的建設(shè)規(guī)劃。以北京為例,指導(dǎo)形成半徑小于5公里的充電網(wǎng)絡(luò)格局。

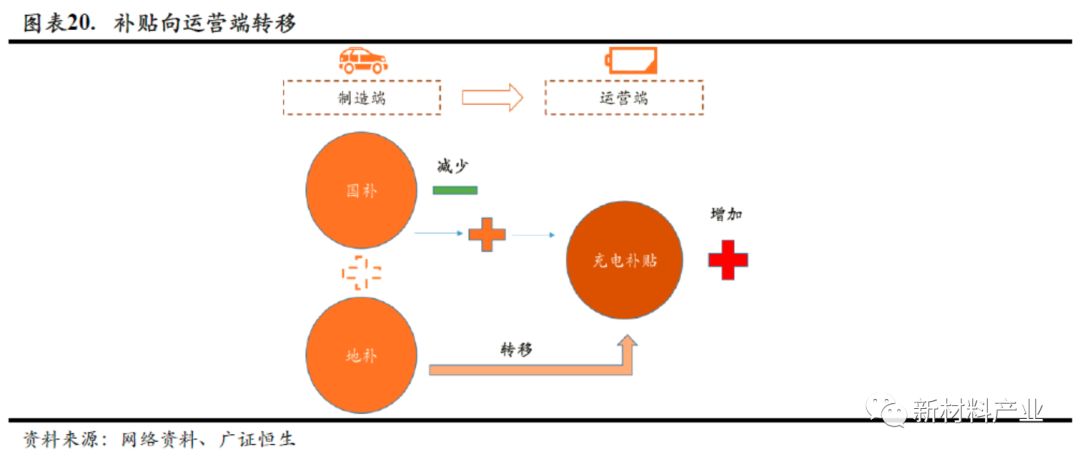

1.3.3地補(bǔ)由制造端轉(zhuǎn)向運(yùn)營(yíng)端

制造端補(bǔ)貼有望向運(yùn)營(yíng)端轉(zhuǎn)移。目前國(guó)家2019年新能源補(bǔ)貼政策懸而未決,根據(jù)央視網(wǎng)、證券時(shí)報(bào)等訊息,針對(duì)充電站建設(shè)和運(yùn)營(yíng)當(dāng)中存在的問題,國(guó)家各部委已經(jīng)溝通意見,今年的新能源地方政府補(bǔ)貼將不再是直接對(duì)汽車補(bǔ)貼,而是轉(zhuǎn)向補(bǔ)充電運(yùn)營(yíng),并要求地方政府出臺(tái)詳細(xì)的實(shí)施辦法。由此帶來(lái)的直接影響是原本直接在制造端的補(bǔ)貼款將轉(zhuǎn)向充電運(yùn)營(yíng)端,極大推動(dòng)充電樁行業(yè)的發(fā)展。

2競(jìng)爭(zhēng)格局推演,未來(lái)仍將民營(yíng)主導(dǎo)

在未來(lái)市場(chǎng)競(jìng)爭(zhēng)格局的推演當(dāng)中,我們認(rèn)為,充電樁行業(yè)的格局已經(jīng)基本形成且相對(duì)穩(wěn)固。行業(yè)經(jīng)歷過(guò)資本驅(qū)動(dòng)的早期跑馬圈地階段之后,此后的發(fā)展更加注重效率和盈利能力,不再是盲目擴(kuò)張,行業(yè)發(fā)展也將主要由保有量的提升和續(xù)航里程驅(qū)動(dòng)。因此早期充分布局的充電樁企業(yè)已經(jīng)形成了較高的企業(yè)壁壘,且隨著未來(lái)保有量的提升,壁壘將逐漸提高。所以,未來(lái)格局仍將是一超多強(qiáng),民營(yíng)主導(dǎo)的市場(chǎng)。

2.1充電樁目前形成一超多強(qiáng)格局

2.1.1特來(lái)電市占率遙遙領(lǐng)先

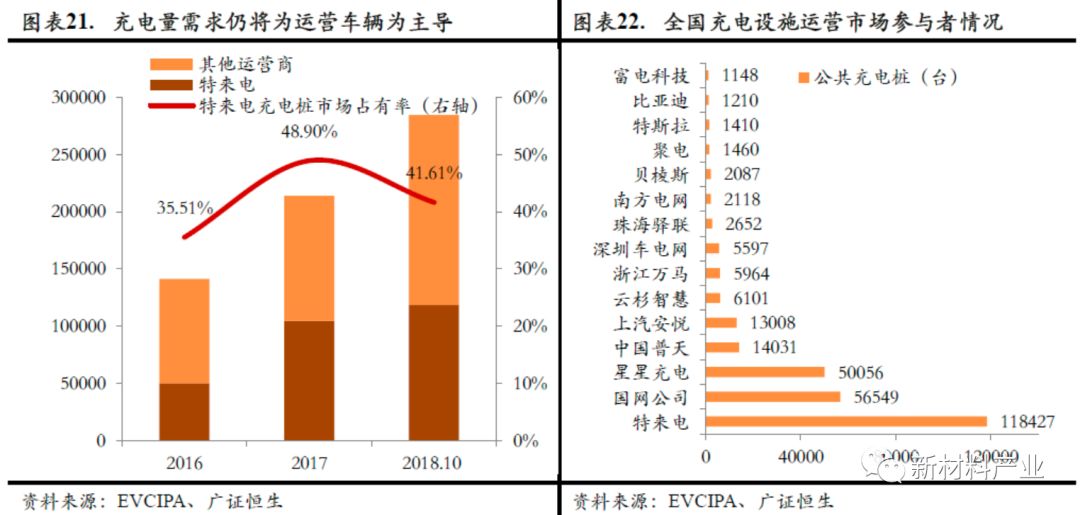

截至2018年12月底特來(lái)電累計(jì)投建充電樁約20.21萬(wàn)個(gè),裝機(jī)容量超過(guò)201萬(wàn)KW,上線運(yùn)營(yíng)超過(guò)12萬(wàn)個(gè);特來(lái)電充電服務(wù)覆蓋了304個(gè)城市,擁有超過(guò)120萬(wàn)的注冊(cè)用戶,累計(jì)充電超過(guò)了16億kWh。在公共樁領(lǐng)域,公司自2017年起市占率躍升至40%以上,達(dá)到48.90%;2018年受到建設(shè)資金約束公司市占率下滑至41.61%,但公司目前公共充電樁保有量依舊超過(guò)第二名(國(guó)網(wǎng))和第三名(星星充電)的總和,處于絕對(duì)優(yōu)勢(shì)地位。

2.1.2龍頭效應(yīng)顯著

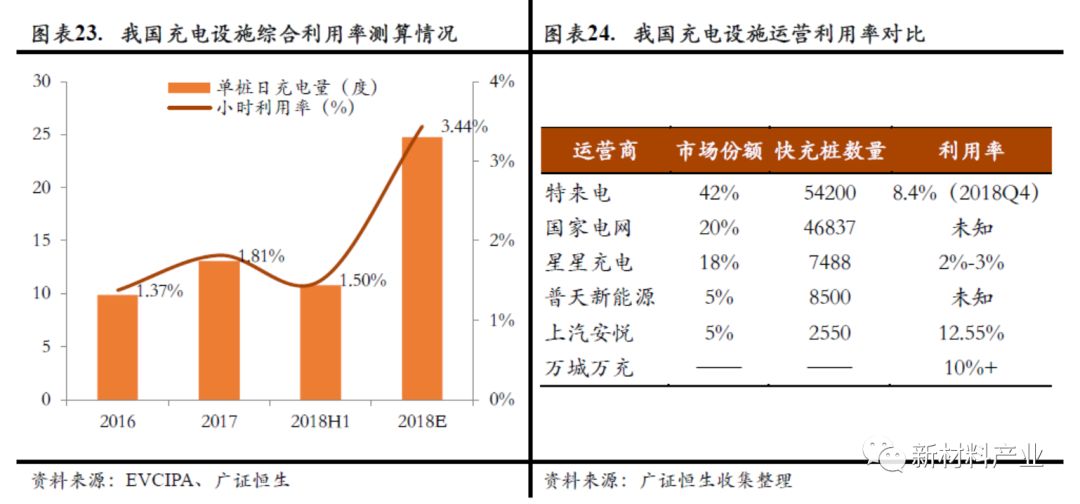

馬太效應(yīng)有望持續(xù)。根據(jù)特來(lái)電及中國(guó)電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟公布的數(shù)據(jù),我們計(jì)算出全國(guó)的公共充電樁充電量2016-2018H1為5.1/10.2/10.7億kWh。我們測(cè)算2018年全年我國(guó)公共充電樁利用率僅為3.44%。前幾大運(yùn)營(yíng)商的利用率均遠(yuǎn)高于全國(guó)平均,由此可見,充電樁行業(yè)集中度趨于提升,龍頭企業(yè)將有望持續(xù)搶占小企業(yè)市場(chǎng)。

2.2未來(lái)路徑演化,先發(fā)優(yōu)勢(shì)已形成行業(yè)壁壘

2.2.1頭部企業(yè)格局穩(wěn)定

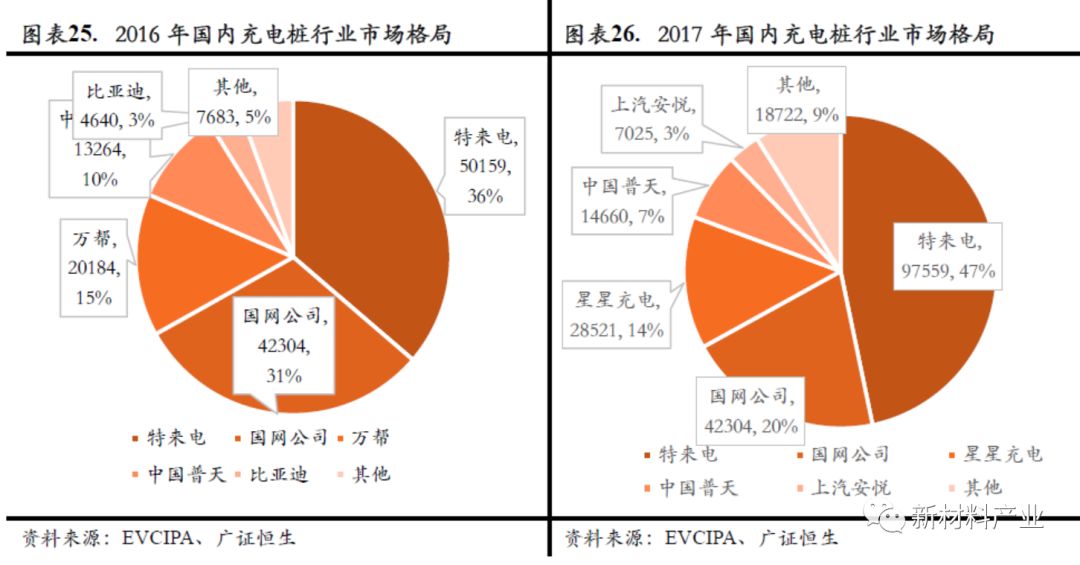

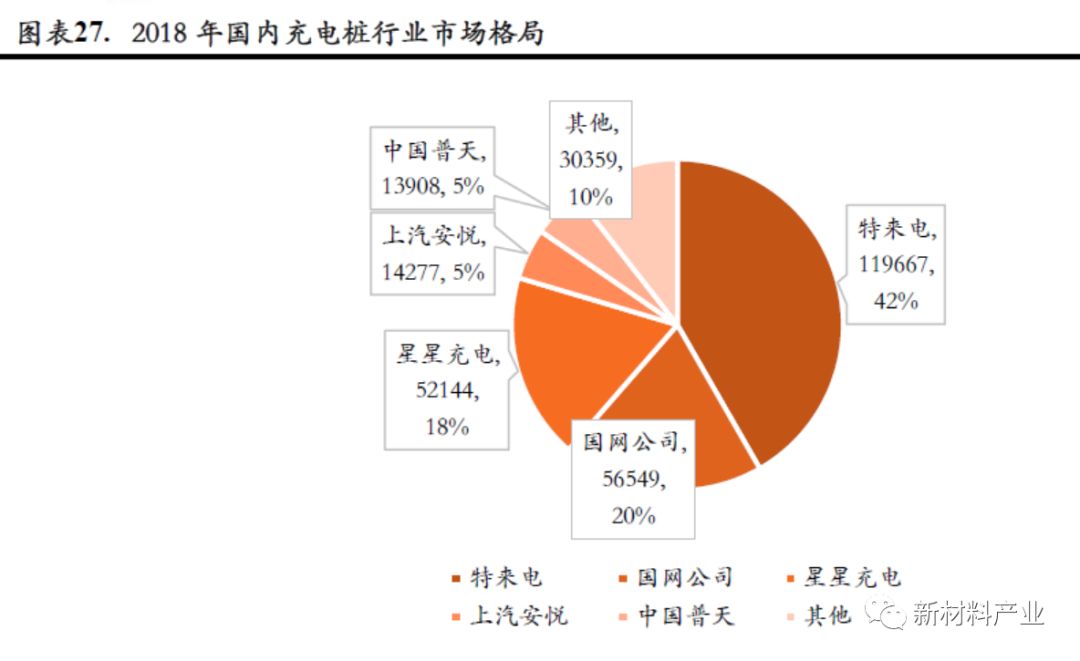

CR3份額穩(wěn)定,內(nèi)部存在分化。根據(jù)EVCIPA數(shù)據(jù)顯示,2016-2018年充電樁行業(yè)CR3分別為82%、81%、80%,行業(yè)格局穩(wěn)定,CR3內(nèi)部結(jié)構(gòu)中,國(guó)家電網(wǎng)份額下降,由2016年的31%下降到2018年20%,民營(yíng)企業(yè)憑借靈活的機(jī)制和活力不斷沖擊國(guó)家電網(wǎng)份額。由此可見,在未來(lái)的發(fā)展過(guò)程中,頭部企業(yè)形成的先發(fā)優(yōu)勢(shì)將成為較高的護(hù)城河,但是內(nèi)部結(jié)構(gòu)依舊存在分化,民營(yíng)企業(yè)在逐步崛起,國(guó)家電網(wǎng)強(qiáng)大的資本優(yōu)勢(shì)并未能左右行業(yè)格局的演變。

2.2.2快充樁數(shù)量是充電樁企業(yè)強(qiáng)有力抓手

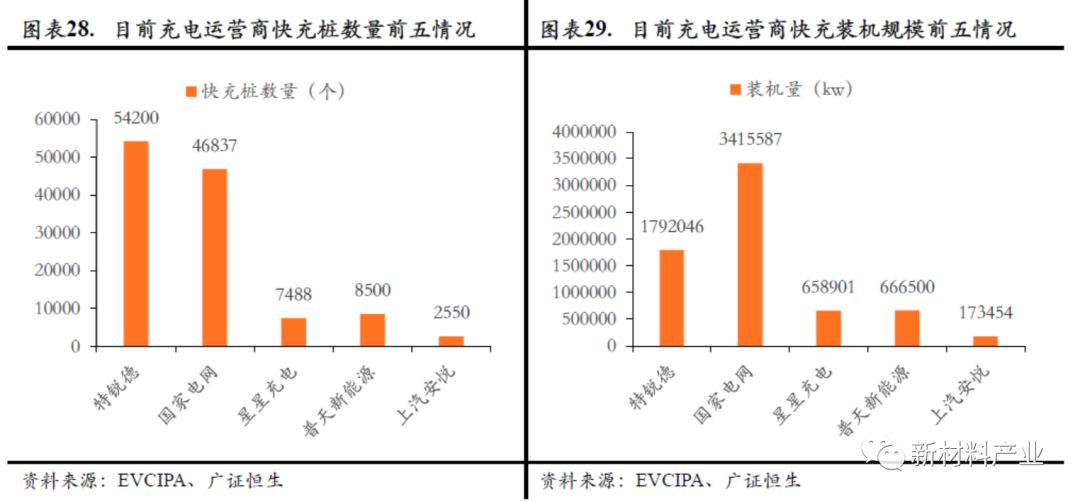

快充樁數(shù)量特來(lái)電達(dá)到5.4萬(wàn)臺(tái)。從目前各家充電設(shè)施運(yùn)營(yíng)商的快充樁布局來(lái)看:特來(lái)電的快充樁數(shù)量最多,達(dá)到54200個(gè);國(guó)家電網(wǎng)其次,達(dá)46837個(gè);星星充電、普天等的快充樁數(shù)量與前二者不在同一數(shù)量級(jí)上。但由于國(guó)家電網(wǎng)的快充樁布局較多在高速公路服務(wù)區(qū)等,其單體的功率較特來(lái)電更大,因此我們從功率角度來(lái)考量,國(guó)家電網(wǎng)的快充樁總裝機(jī)功率位居第一,遠(yuǎn)高于特來(lái)電。我們認(rèn)為快充樁是充電行業(yè)發(fā)展的橋頭堡,快充樁數(shù)量一定程度上決定了企業(yè)的發(fā)展速度,所以特來(lái)電已經(jīng)具備了較強(qiáng)的優(yōu)勢(shì)。

2.2.3未來(lái)布局將逐步向低線城市滲透

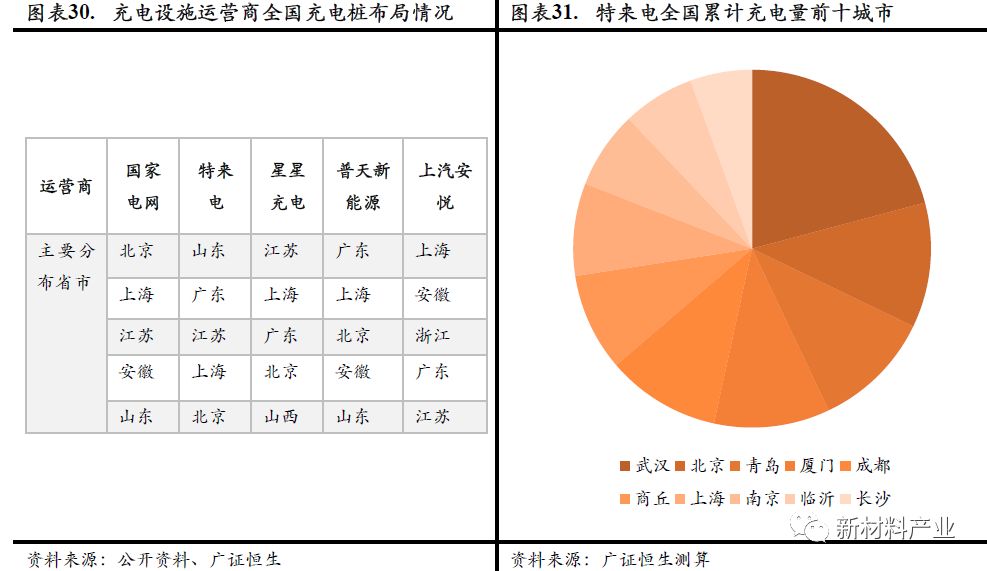

從目前各家充電設(shè)施運(yùn)營(yíng)商的全國(guó)網(wǎng)點(diǎn)布局來(lái)看,數(shù)量排名前五的區(qū)域主要分布于北京、上海、廣東、江蘇、安徽、山東等。就具體城市而言,特來(lái)電目前充電數(shù)量居前的城市包括了武漢、北京、青島、廈門、成都等。從未來(lái)發(fā)展空間來(lái)看,一線城市和發(fā)達(dá)地區(qū)逐漸飽和,未來(lái)將有望逐漸向低線城市逐步滲透。

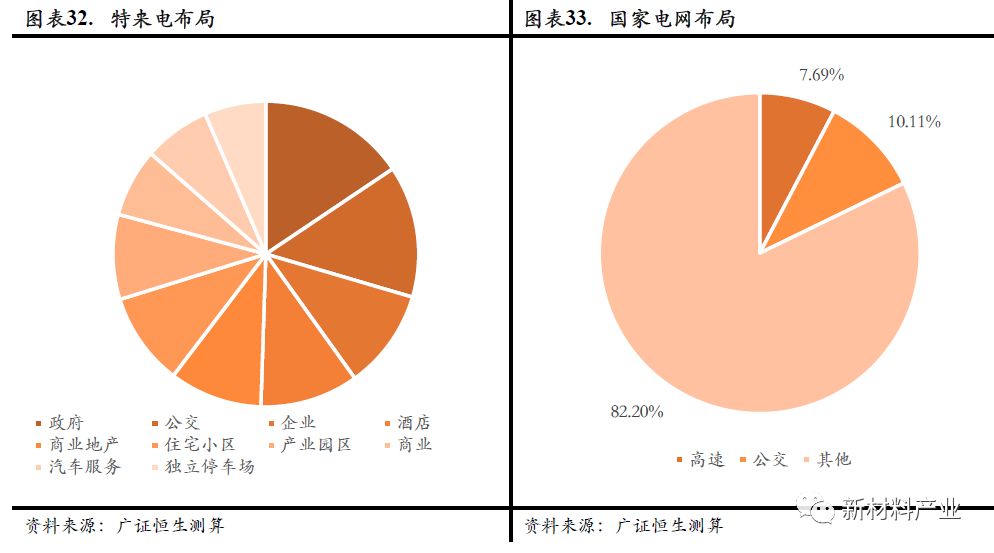

布局均勻合理強(qiáng)化龍頭優(yōu)勢(shì)。各家主要充電設(shè)施運(yùn)營(yíng)服務(wù)商的下游行業(yè)分布區(qū)別較大,與之前行業(yè)認(rèn)識(shí)國(guó)家電網(wǎng)大部分網(wǎng)點(diǎn)布局在高速的觀點(diǎn)不同,我們通過(guò)對(duì)國(guó)網(wǎng)歷史所有充電樁設(shè)備招標(biāo)的統(tǒng)計(jì)發(fā)現(xiàn),從國(guó)網(wǎng)充電樁數(shù)量的分布來(lái)看,高速占比僅有約7.69%,而公交占比為10.11%,其他(主要是大型集中式充電站)占比高達(dá)82.2%。特來(lái)電布局相對(duì)合理和分散,相較于其他企業(yè)具有優(yōu)勢(shì)。

3快充樁盈利能力測(cè)算

3.1快充樁充電站成本回收測(cè)算

我們按照目前標(biāo)準(zhǔn)的60KW快充樁為例,對(duì)充電站成本回收時(shí)間、利用率敏感性、以及充電服務(wù)費(fèi)敏感性進(jìn)行了測(cè)試,得出結(jié)論:1、10臺(tái)快充樁的充電站成本回收時(shí)間為5.74年;2、5%的利用率情況下充電樁實(shí)現(xiàn)盈利。

充電站建設(shè)回收期約5.74年。以配備10臺(tái)每臺(tái)充電樁的功率為60KW充電樁的分散式充電站為例,在目前利用率10%、充電服務(wù)費(fèi)0.5元/kwh、10年平均折舊法測(cè)算的假設(shè)下,回收期僅僅需要5.67年,較短的成本回收期開始吸引社會(huì)資本流入充電設(shè)施建設(shè)領(lǐng)域。

3.2充電樁利用率敏感性測(cè)算

目前以利用率3%-7%,充電服務(wù)費(fèi)0.5元/kwh,10年平均折舊法測(cè)算,可以看出當(dāng)一個(gè)60KW快充樁的利用率達(dá)到4.74%時(shí)可到達(dá)盈虧平衡點(diǎn)。利用率每上升1個(gè)百分點(diǎn),單位KW可增加的邊際凈利潤(rùn)約為40元。

3.3服務(wù)費(fèi)敏感性測(cè)算

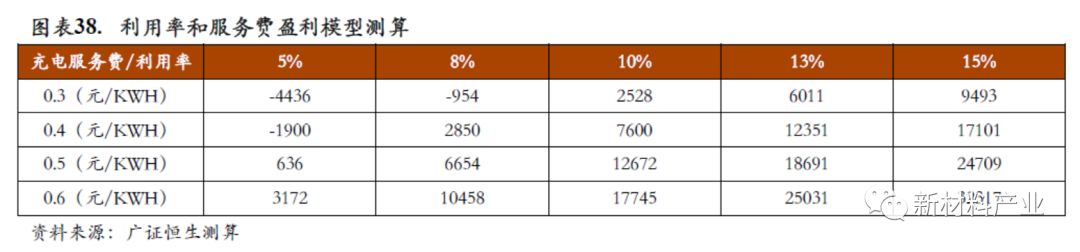

充電樁對(duì)利用率和服務(wù)費(fèi)變動(dòng)較為敏感。由于隨著充電樁競(jìng)爭(zhēng)的加劇,充電服務(wù)費(fèi)有一定的下降預(yù)期,我們通過(guò)對(duì)一個(gè)60KW的快充樁其利用率分別在5%、8%、10%、13%、15%情況下,充電服務(wù)費(fèi)分別為0.3、0.4、0.5、0.6元/kwh的假設(shè)進(jìn)行了彈性測(cè)算,發(fā)現(xiàn)充電服務(wù)費(fèi)變化對(duì)充電樁盈利影響較大。在10%利用率情況下,當(dāng)服務(wù)費(fèi)降低0.1元/kwh時(shí),其每年的盈利將下降5072元。

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10597瀏覽量

99860 -

電動(dòng)車

+關(guān)注

關(guān)注

73文章

3022瀏覽量

114360 -

充電樁

+關(guān)注

關(guān)注

147文章

2344瀏覽量

85321

原文標(biāo)題:充電樁行業(yè)專題報(bào)告之一:驅(qū)動(dòng)因素?fù)Q擋,行業(yè)發(fā)展進(jìn)入良性階段

文章出處:【微信號(hào):iawbs2016,微信公眾號(hào):寬禁帶半導(dǎo)體技術(shù)創(chuàng)新聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

企業(yè)園區(qū)用智能聯(lián)網(wǎng)充電樁參數(shù)介紹

充電樁自動(dòng)測(cè)試系統(tǒng)的原理和應(yīng)用

5G-A家庭隨身網(wǎng)絡(luò)場(chǎng)景及關(guān)鍵技術(shù)專題報(bào)告發(fā)布

充電樁cnas報(bào)告怎么辦?多少錢?

直流充電樁CMA報(bào)告是什么?

交直流充電樁檢測(cè)操作和維護(hù)

電動(dòng)汽車直流與交流充電樁技術(shù)研究和應(yīng)用

建筑中電氣充電樁配電設(shè)計(jì)及未來(lái)發(fā)展思考

建筑電氣充電樁配電設(shè)計(jì)及未來(lái)發(fā)展思考

EMS/PCS/BMS/充電樁/逆變器新能源設(shè)備處理器選型-米爾嵌入式

串口屏在充電樁行業(yè)應(yīng)用

梯云物聯(lián):電梯物聯(lián)網(wǎng)行業(yè)的未來(lái)挑戰(zhàn)與企業(yè)壁壘

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論