Q1整體半導體市場面臨挑戰,Q2有望逐季回溫

Q1整體半導體市場面臨挑戰,Q2有望逐季回溫

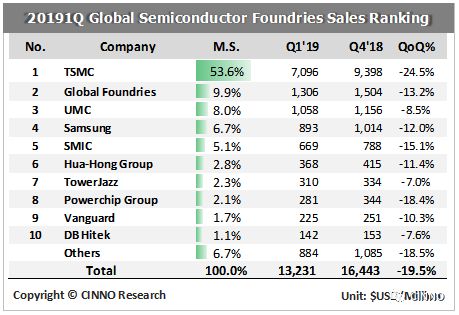

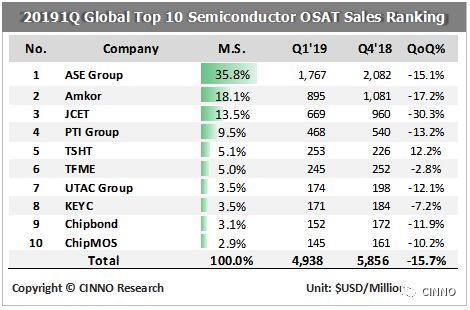

對整體半導體供應鏈的調查顯示,第一季整體半導體市場持續面臨挑戰,除了存儲器產業面臨供過于求和價格大幅滑落的壓力外,邏輯芯片市場也同樣壓力不小。除了面臨到終端市場所導致芯片需求不振外,第一季客戶依舊處于庫存調整的過程,因此在產能利用率下滑的情況下,第一季晶圓代工廠的業績均全線下滑,而封測產業同也無法置身事外,第一季業績的下滑也有15-20%不等的程度,因此我們統計今年第一季半導體晶圓代工產值為133億美元(同比減少20%,環比衰退17%),而第一季全球前十大封測廠商產值為49億美元(同比減少16%,環比下滑10%)。

我們認為第二季隨著客戶庫存調整進入尾聲,而各項終端需求例如智能型手機、服務器與消費型電子市場也開始逐步回穩,主要來自于新手機的備貨需求開始帶動相關周邊芯片廠商業績的提升,直接帶動晶圓代工和下游封測產業的產能利用率逐步回穩,雖然無法相同比較去年上半年我們預期第二季晶圓代工產值和封測產業將谷底回升,產值將較第一季成長約0-5%。

從晶圓代工產業現況來看,雖然臺積電持續已超過50%的市場占有率維持龍頭位置,但在前十大主要晶圓代工廠營收衰退的幅度卻是最高的24.5%,最主要沖擊業績的因素來自于高階智能型手機的衰退、高速運算(HPC)需求疲軟和第二月份晶圓污染的影響,其他晶圓代工廠商衰退的部分在于先進制程業績成長停滯以及八吋晶圓產能利用率松動的影響。

值得注意的是,雖然中芯國際第一季營收較第四季衰退15%,但受惠于智能型手機帶動的電源管理IC、影像感測芯片,第二季營收可望較第一季大幅成長19%,是目前各家晶圓代工廠對于第二季營收動能最強的廠商,同時目前14納米工藝預計年底可開始試產,而第二代Fin-Fet技術 “N+1”則是預估最快在明年可以開始Tape-Out,2021年開始生產,28納米工藝以下的先進制程發展持續進行。

華虹半導體第二季復蘇的跡象也十份明確,業績預估較第一季能夠成長5%,主要力道來自于微處理器和分離器件的需求增加讓八吋晶圓的產能利用率回升,另一方面,華虹半導體在無錫的華虹七廠(12吋)開始進入機臺設備移入的階段,預期能夠在今年第四季開始投產。

封裝測試廠方面,邏輯芯片封測為主的廠商第一季營收下滑連動著晶圓代工廠的衰退,存儲氣封測廠商營收下滑則是連動到存儲器供貨商出貨的衰退和減產的沖擊,而第一季中國封測廠商除了受到高階封測產能利用率降低外,中低階封測產品因競爭加劇的關系而出現低價搶市的情況明顯,讓中國封測三雄營收較去年第四季衰退高達19%,為近三年第一季同比下滑幅度最高者。

-

半導體

+關注

關注

334文章

27363瀏覽量

218707 -

晶圓

+關注

關注

52文章

4912瀏覽量

127988

原文標題:CINNO Research | 2019年Q1晶圓代工衰退20%,封測產值減少16%,第二季可望逐季回溫

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Q1半導體設備廠商財報,GAA和HBM成為最大增長點

預計第四季度半導體后端設備市場迎來反彈

PDN-0A用戶指南之使用TPS65941120-Q1、TPS65941421- Q1和LP876411B5-Q1 PMIC為J721S2供電

忽略基極電流,V1未知,如何知道Q1的發射極電阻?

iQOO 13首發電競芯片Q2,獨家支持2K分辨率

SK海力士Q3利潤有望趕超三星半導體

Q1和非Q1器件的TPS54340/360/540/560和TPS54340B/360B/540B/560B之間的差異

傅里葉半導體榮獲季豐電子AEC-Q100與AEC-Q006證書

為什么將運放由OPA2333更改為OPA2735后,Q2就處于關斷狀態,是什么因素導致Q2工作不正常?

市值逼近2.8萬億!AI半導體熱度爆棚,三大上游芯片大廠Q1營收集體飆升

美光科技Q2業績超預期 營收同比增長58%

X2SON5;SMD卷軸包,7“;Q1/T1產品定位包裝信息

工商網監

工商網監

評論