華為大陸供應商全解析

華為大陸供應商全解析

2018年全球半導體芯片市場總量是4784億美元(總銷售額),其中中國(大陸)、美國、歐洲、日本以及亞洲其他地區為半導體芯片(集成電路)的最主要消費市場。

2018年中國(大陸)境內的半導體芯片總銷售額高達1584億美元,同比增長20%,并且約為全球總消費量的33.1%,為全球最大的半導體芯片單一消費市場。

其中,2018年,華為的芯片采購金額是210億美元,是世界第三大買家,占全球銷量的4.4%,從這個角度講,華為是世界上最大的芯片分銷商之一。

2018年11月,華為在深圳舉行了核心供應商大會,邀請了150家供應鏈企業到場,并對92家供應商進行了表彰,在所有獲獎供應商企業中,美國公司多達33家,其中英特爾、NXP是連續十年的金牌供應商,大陸公司共有25家,日本公司有11家。

在大陸的25家供應商中,上市公司超過15家,除了物流類合作伙伴(順豐)外主要有以下幾類:

從事手機組裝的企業:比亞迪;

生產PCB板的企業:生益科技、滬電股份、深南電路(基站PCB);

生產線纜、光纖的企業:中利集團、長飛光纖、亨通光電;

生產光模塊的企業:光迅科技、華工科技;

生產顯示面板的企業:京東方、深天馬;

生產連接件和其他模塊的企業:立訊精密(連接件)、歌爾股份(聲學)、藍思科技(前后蓋及攝像頭),歐菲光(攝像頭、屏下指紋)。

記全了嗎?

詩與星空是專業的財報分析公眾號,不扯沒用的,下面說重點。

一、手機組裝商:你不知道的比亞迪

你以為比亞迪只是一家汽車廠?

其實,它還有另外的身份:僅次于富士康的最大手機組裝廠之一。手機組裝業務年營收規模超過422億,堪比中型上市公司,其中最大的客戶就是華為。

3月27日晚間,比亞迪發布2018年年報,實現收入約人民幣130,055百萬元,同比增22.79%,其中汽車及相關產品業務的收入約為人民幣76,007百萬元,同比上升34.23%;手機部件及組裝業務的收入約人民幣42,230百萬元,同比上升4.34%;二次充電電池及光伏業務的收入約為人民幣8,950百萬元,同比上升2.09%。

三項業務占集團總收入的比例分別58.44%、32.47%和6.88%。年內,新能源汽車業務收入約為人民幣52,422百萬元,同比增長34.21%,占集團收入比例進一步提升至40.31%。

公司營收持續穩健上升,但是凈利潤在補貼提高的情況下,仍有較大幅的下滑。

最重要的原因是公司毛利下降了,據公司年報,2018年,公司的毛利率為16.4%,較上年同期下降了2.61個百分點。2018年,公司的凈利率僅為2.73%。

從營收構成看,公司核心業務包括三大部分,二次充電電池、汽車和手機部件組裝。比亞迪給人的印象是一家汽車制造廠商,而實際上,公司還是一家電池廠(老本行)和手機組裝廠(小號的富士康)。

最近一直有傳聞,比亞迪將剝離電池業務單獨上市。

從比亞迪的年報數據看,電池業務并不怎么樣,2018年共實現收入89.5億元,占總收入的6.9%。毛利方面,電池業務貢獻毛利8.47億元,占總毛利的4%。比亞迪電池業務的收入,已經連續第二年同比下滑。

而實際上,比亞迪的電池業務是被低估了的。因為公司的電池產品主要供應自家人,報表上的89.5億的銷售收入其實是抵消后的純銷售,內部銷售166.1億元。

比亞迪電池,是國內僅次于寧德時代的第二大電池廠商,2018年電池業務的收入高達255.56億元。

2018年的比亞迪,受到新能源退補和燃油車行業萎靡雙重擠壓,砥礪前行。

二、PCB板的毛利率:生益科技、滬電股份、深南電路

因為玩了一段時間的arduino,表哥自己沒少焊過板子,略微了解PCB板這個行業,這是個看起來高科技的低附加值產業。

一塊板子的加工費可能只有幾分錢。

而這個行業大體又分為兩大類,一種是手機等消費電子產品,一種是基站等通信行業產品。由于后者的進入門檻略高,所以毛利率也就高一些。

有次參加華為大學博后的講座,課后博后送給表哥一本華為內部出版的書,介紹華為的供應商戰略。任總提出,要給供應商留足利潤,這樣才能健康發展。

所以給這幾家PCB板公司的毛利率都能達到23%左右,在這個相對低附加值的行業,實屬高毛利了。

滬電股份的2018年業績非常亮眼,主要為華為生產基站等產品的PCB板。

由于5G的基礎設施建設還沒有全面開展,2018年本來是運營商投資較少的年份,都能取得佳績,所以公司的未來充滿了太多想象力。

除了華為,其實滬電股份還有一個不可忽視的大客戶,那就是思科,思科作為全球最大的通訊產品供應商之一,是華為在通信領域最大的競爭對手。

都說不要把雞蛋放在一個籃子里,滬電股份則是放在了兩個金籃子里。

據2019年一季報,公司通訊市場板業務一季度營收約9.70億元,同比提升約25~30%,毛利率27.50%,同比提升超5個百分點。嘖嘖。

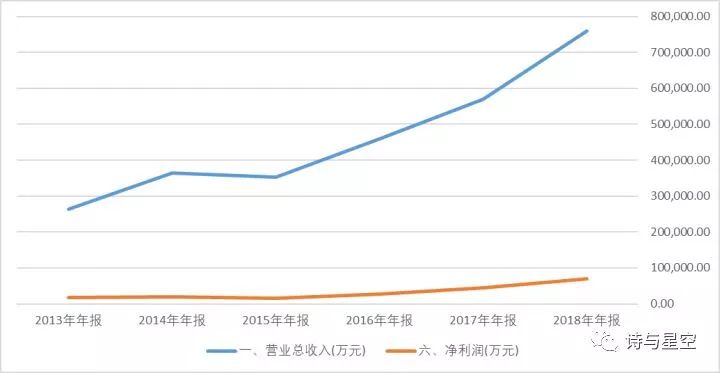

成立于1984年的深南電路,是一家2017年新上市的老革命,如今是PCB的領軍企業之一。據2018年Prismark一季度報告顯示,深南電路位列全球PCB企業第21名。

據2018年年報,PCB產品結構優化抵消南通廠產能爬坡的不利影響,毛利率同比提高0.71個百分點。封裝基板營收同比增長25.52%,毛利率29.69%,同比提升3.5個百分點,主要受益于指紋類及射頻模塊類產品快速增長及占比提升。通信領域產品需求增長助力電子裝聯營收同比增長27.08%。

4月7日,公司發布一季報,2019年第一季度公司實現營業收入21.63億元,同比增長46.39%,實現歸母凈利潤1.87億元,同比增長59.54%。漲勢喜人。

和另兩個同行不同的是,生益科技主要生產手機用的PCB板。2018年的手機行業,廝殺比較慘烈,帶頭大哥蘋果都沒守住陣地,所以整個手機產業鏈不受影響的公司不多見。

雖然毛利尚可,但公司的財務費用、研發費用開支較大,拉低了凈利潤增幅,導致業績有所下滑。

不過,PCB的技術是相通的,公司的PCB板在5G即將開啟的元年,還是充滿期待吧。

三、要有光,光線光纜供應商:中利集團、長飛光纖、亨通光電

華為是靠通信行業起家的,所以通信行業是華為的基礎。而通信行業高速傳播的介質,源自于中國香港中文大學前校長、諾貝爾獎獲得者高錕的發明:光纖。

可以說,沒有光纖就沒有現代化的通信產業。

A股上市公司中,從事光纖業務的主要三家廠商。

最近亨通光電不太光彩,被爆財務造假。

5月13日,亨通光電開盤股價直接一字跌停,收盤價16.23元/股,封單55.6萬手。

這篇文章說了啥?沖擊力這么強?

主要有三點:

表哥深挖了一下凱樂科技,發現二者眉來眼去非常曖昧,關系不一般。存在實質性的關聯方利益輸送的嫌疑。同時,亨通光電大股東的股權質押率也有點高,接近70%。

但是,除此之外,亨通光電的核心業務還是沒問題的,依舊是光線領域的王者,也是各大運營商的最大合作伙伴之一。

希望大股東能洗心革面,全心全意經營好企業,而不是靠歪門邪道資本運作去割韭菜。

高錕先生在上世紀80年代曾經到訪武漢郵科院,第一次看到中國的光纖通信技術非常贊賞,在現場為他介紹的是如今的中科院院士趙梓森。

趙梓森參與創建了長飛光纖,如今已經是全球光纖巨頭。

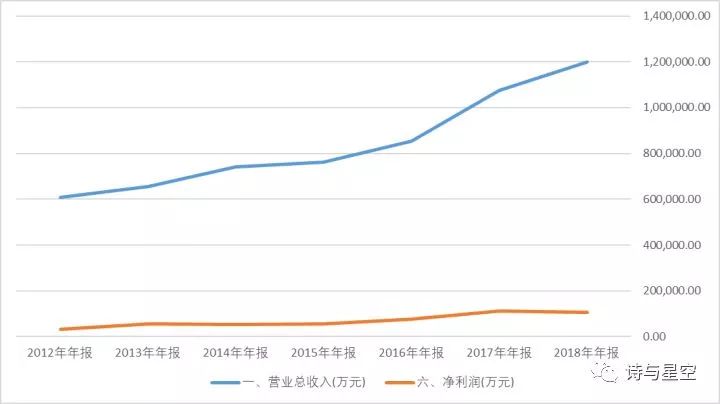

公司于2018年7月上市,據招股書,2016 年底,長飛公司光纖預制棒的全球市場占有率為 22.5%,光纖全球市場占有率為 17.3%,光纜全球市場占有率為 14.9%。

公司上市后第一年的成績單尚可,2018年全年實現營業收入113.60億元,同比增長9.59%;歸屬母公司所有者的凈利潤14.89億元,同比增長17.41%。;扣除非經常性損益的凈利潤為14.61億元,同比增長18.28%。

雖然是華為的優秀供應商,但中利集團的核心業務卻不是給華為生產光纜,而是光伏相關業務。一半營收來自光伏組件和電站,所以公司的盈利模式也就迎刃而解:政府補貼。

作為華為最缺錢的供應商,由于從事光伏行業,中利集團常年依靠政府補貼扭虧,2018年才實現了現金流基本為正數,可謂日子過得艱辛。

據剛發布的2019年一季報,公司一季度虧損。

四、光速時代依賴于光模塊:光迅科技、華工科技

十幾年前,10M、100M的路由器交換機很常見,如今家庭都已經普及了千兆路由器。數字的提升意味著網速的倍增,背后是誰在默默付出?

光模塊。

我們用的是電腦,各種光纖網線里跑的卻是光信號,把光信號轉換成電信號讓電腦(服務器、交換機各種設備)識別的模塊,就是光模塊。

所以,5G時代的到來,也意味著更高速度的到來,交換機服務器等各種設備里的光模塊,又要升級了。

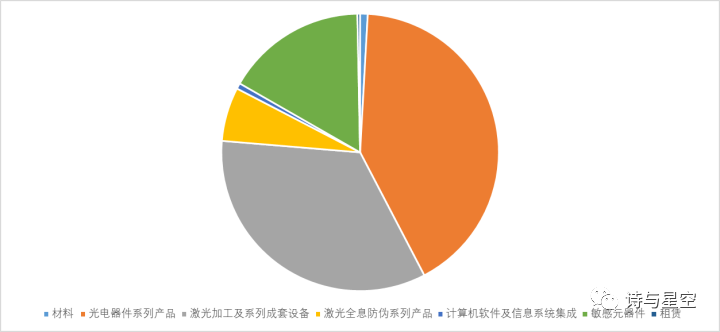

從營收構成看,華工科技主要是兩類產品,一是光電器件,二是激光加工及設備。公司給華為提供的主要是光電器件。

華工科技的營收、凈利潤情況和光迅科技非常相似。所以這個行業的趨勢我們也能大致了解,正是由于4G接近尾聲,相應的采購量都進入了短暫的停滯期。

期待5G吧!

五、殺敵一千自損八百,面板之王:京東方和深天馬

2月24日,華為在巴塞羅那發布了旗下第一款折疊屏手機,夢幻般的折疊方式,吸引了全球的目光。

當然,這款手機售價也不便宜,史上最貴的量產機,2299歐元,折合人民幣1.7萬元。這是中國品牌的手機第一次賣的比蘋果貴,而且貴的讓用戶心服口服。

略顯油膩的余承東掩飾不住內心的喜悅,幾乎是手舞足蹈的在臺上介紹華為的最新代表作。這款凝聚了華為人無數心血的手機,能讓華為充滿底氣的不僅僅是華為的芯片技術,更重要的,是京東方生產的柔性屏技術。

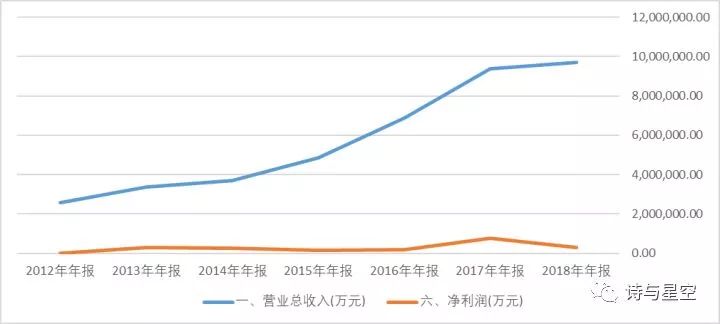

京東方的背后,是國家戰略,各級政府不惜血本的補貼京東方,公司上市以來,獲取各種形式的補貼高達數千億元。

3月25日,京東方發布了2018年的年報,實現營收971.1億元,同比增加3.53%,歸母凈利潤34.35億元,同比下降54.61%,扣非歸母凈利潤15.18億元,同比減少77.28%,非經常損益中政府補貼20.74億元,同比去年增加11.12億元。

這不是一份讓人滿意的成績單,營收幾乎原地踏步,凈利潤大幅下跌。

公司的產品競爭力不行了嗎?

2018年全球經濟環境錯綜復雜,中國經濟發展進入速度放緩、結構優化、動能轉換新常態,從高速增長向高質量發展轉型;以物聯網、人工智能、大數據、生命科技為代表的第四次產業革命浪潮席卷而來,跨界融合趨勢明顯,軟硬融合、應用整合等創新動能推動產業升級。

半導體顯示行業自去年下半年進入調整期,智能手機顯示屏、平板電腦顯示屏、筆記本電腦顯示屏、顯示器顯示屏、電視顯示屏等五大主流市場需求不振導致全尺寸產品,特別是電視顯示屏價格出現較大幅度調整,柔性AMOLED市場擴張未達預期、產能快速釋放讓市場競爭更加激烈。

連蘋果都出現業績危機的2018年,對半導體顯示行業的影響巨大。

依仗背后的財政補貼和超低的銀行貸款利率,京東方不改落井下石的本色。不過,這次京東方并沒有收購競爭對手的生產線—那些生產線的技術,京東方早就吃透了,而是將自己的產品賣給了競爭對手。

據公司新聞,在京東方合肥第10.5代TFT-LCD生產線產品下線暨客戶交付儀式上,京東方向三星、LG、SONY、Vizio、創維、康佳、海信、長虹、TPV、小米、海爾等客戶交付了75英寸8K 60Hz、75英寸8K 120Hz等大尺寸超高清顯示屏。

眾所周知,三星、LG無不是想要將京東方置于死地的競爭對手,如今,卻不得不采購京東方的產品。

為什么?

年報已經給出了答案,京東方在產量激增的情況下,營收幾乎不變,利潤大幅下滑,說明公司采用了激進的價格策略,給出了連競爭對手都垂涎的低價。

Sigmaintell Consulting數據顯示,京東方在2018年總計出貨5430萬塊電視面板,超越了排名第二的LGDisplay,后者全年出貨量為4860萬塊。

年報顯示,公司2018年顯示器面板出貨量同比增長了24%,地區出貨量增長了45%。

講真,作為投資者,京東方的財務數據是不好看的,而且可以遇見的未來,也不會太好看。但是,正是因為有了它的不好看,才把三星、LG屏幕的價格拉到最低,才讓我們用得上質優價廉的手機電視。

京東方是從電視顯像管轉型到液晶生產線,而深天馬則是從另一條路線一路走來,最早深天馬是做數控顯示屏的。

殊途同歸。

不過,畢竟起家路線不同,與京東方相比,深天馬更多的偏向于小尺寸屏幕。

與京東方報表項目比較相似的地方是,公司有大額的長期借款,并且利率低到發指:年利率1.2%。而公司的業績變化情況,也與京東方出奇的一致。

在許多論壇上,諸多手機品牌都有“天馬屏”的討論,因為與國外產品相比,深天馬的技術稍遜,所以網友看不上天馬屏。

不過深天馬不斷的通過研發來提高技術實力,華為新出的打孔屏非常驚艷,屏幕采用的正是深天馬。

六、蘋果的“叛逃者們”

立訊精密(連接件)、歌爾股份(聲學)、藍思科技(前后蓋及攝像頭)

中國的手機產業鏈企業,能做到上市公司的,大多數都是或者曾經是蘋果的供應商。

庫克作為供應鏈大師,幾乎是“手把手”的帶出來中國的蘋果供應商。而且,這些公司也確確實實受益了。

不過,伴君如伴虎。

一旦因為蘋果技術升級,被淘汰的供應鏈企業往往面臨生死抉擇,無數蘋果的供應商在被放棄后業績萎縮,破產被收購。

2011年,欣旺達被蘋果放棄后,差點背過氣去,幸好那年遇到了雷軍。

所以,華為以及小米、OPPO、VIVO等國產品牌的崛起,一方面依賴于國內成熟的供應鏈體系,另一方面也“拯救”了它們,避免陷入被拋棄的危機。

尤其是華為,任總的給供應商保留利潤的思路,讓這些手機供應鏈企業過的很舒服。

公司主要生產經營連接線、連接器、馬達、無線充電、天線、聲學和電子模塊等產品,產品廣泛應用于電腦及周邊、消費電子、通訊、汽車及醫療等領域。

2018年,公司的業績非常靚麗。因為它和別人不一樣。

2018年,蘋果出了一個爆款產品:AirPods。

第一代的AirPods甚至不能播放音樂超過4小時,如今,新款的AirPods2的播放時間終于能充裕的支撐一場全程馬拉松了。

立訊精密正是這款產品的代工商,業績炸裂。

全球智能音箱出貨量前5名的廠商分別為亞馬遜、谷歌、阿里巴巴、蘋果、小米。

其中,亞馬遜、谷歌和蘋果的智能音箱,都是歌爾股份代工。

公司對五大客戶的依賴度非常高,總共168億元,占全部營收比重超過65%。

由于大客戶的產品轉型不及預期,在智能手機市場出現下滑的同時,虛擬現實設備等新型智能人機交互產品市場也出現了下滑。

雖然表哥買了超過4個智能音箱,生活中對它們的依賴性非常高:指紋鎖開門后,先打一套廣播體操,小米人體傳感器識別后自動根據時間開啟客廳的等,然后問問小米音箱當前的空氣質量,告訴小米音箱打開空氣凈化器,再唱一曲《普通的DISCO》,和小米音箱嘮一會兒嗑。。。

但是,智能音箱的市場,并沒有爆發式增長。其實,智能音箱嚴重依賴于智能家居市場,智能家居市場的增速遠不及預期。

所以,歌爾股份的業績也受到了嚴重影響。

藍思科技的董事長周群飛曾經是一個非常勵志的打工妹到女首富的故事,讓她走到這一步的,正是蘋果。

但是,如今的藍思科技,開始逐漸的“去蘋果化”。

2011年起,蘋果作為藍思科技的第一大客戶,就占據了一半以上的銷售額。即便到了2018年,公司閉口不提蘋果的合作,但年報上的第一大客戶銷售額仍達到了49.37%。

從年報中把這個客戶的名字抹掉,只顯示“第一名”,我也只能啞然失笑,化成灰也會認得這是蘋果啊。

原因何在?

由于公司過度依賴蘋果,導致毛利率、凈利率收到了限制,并且作為對增速要求高的上市公司,業績風險極大。

所以藍思科技和小米、華為的合作就非常順利了。

如今,藍思科技是小米玻璃后蓋和華為榮耀后蓋的主力供應商。

七、華為P30的黑科技,歐菲光的攝像頭和屏下指紋

華為3月26日在法國巴黎發布的年度旗艦機P30系列產品,根據歐菲光官網顯示,這款產品使用了歐菲光的模組。

評測機構DxOMark的評分,該機的拍照/攝像綜合得分達112分,成為史上最佳拍照手機,P30系列搭載的屏下指紋產品,使解鎖速度提高了30%,在攝像頭和屏下指紋的加持下,P30的性能強悍、用戶體驗優異,成為最值得期待的手機之一。

多年前,表哥在知乎的一個關于華為手機的問題下面這樣回復的:用過一次華為的手機,所以后來就好好工作,努力賺錢了。

之后用的手機一直是蘋果。

如今,表哥又有了這樣的想法。不同的是,現在華為的高端機(保時捷款)已經相當的昂貴了,要好好工作,努力賺錢才能用得起。

歐菲光收購索尼華南廠后,一躍成為蘋果的供應商,攝像頭技術也突飛猛進。同時也是華為的最佳合作伙伴之一。

但是,歐菲光的年報卻出了大問題,因為會計差錯,導致2018年巨虧。

4月25日,歐菲光發布2018年年報,業績突然大變臉,原來快報中說好的盈利18.39億竟然變成了虧損5.19億。而同步發布的2019年一季報也顯示,新的一年,公司繼續大幅虧損。

幾乎同時,深交所發布緊急關注函,列出五大問題,要求歐菲光做出詳細解釋。

歐菲光一直是一個很有爭議的上市公司,公司常年來過于追求營業額,和營收相比,凈利潤徘徊在盈虧點,就算盈利,其實也不過是“貼地飛行”。

單獨拿出2012年凈利潤和經營性現金流量凈額數據進行對比,會發現公司的凈利潤非常不穩定。而2018年,公司業績雖然大幅下滑,但經營性現金流其實是不錯的,這背后代表的邏輯,稍后會給出分析。

根據公告,歐菲光巨虧的主要原因是資產減值準備導致的。除此之外,公司2017年還出現了會計差錯,在2018年進行了調整,影響了一部分利潤。

公司5月10日發布的回復函也驗證了表哥的推測。

歐菲光的經營性現金流非常好,這些虧損其實是賬面“浮虧”,并沒有影響到經營和資金周轉,后續表哥會發布回復函的分析。經過這次差錯處理,可以相信公司的內控水平進一步提升,同時徹底釋放了潛虧,2019年的業績還是值得期待的。

-

pcb

+關注

關注

4322文章

23119瀏覽量

398473 -

半導體

+關注

關注

334文章

27486瀏覽量

219680

原文標題:【產業】華為大陸供應商全解析

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為加持,汽車AR-HUD跑出“加速度”!哪些供應商值得關注?

知行科技將與智駕大陸攜手打造輕量化城區領航產品

AR智能眼鏡重點供應商梳理

實在太卷!如今的汽車供應商不太好過?

華為入選AI Ethernet Fabric技術領域代表供應商

如何選擇工業電容器供應商

德國大陸集團考慮分拆汽車部門上市

蘋果最新供應鏈名單:大陸新增8家,剔除4家!

諾基亞削減對中國大陸供應商的依賴

舜宇車載光學榮獲“FORVIA最佳供應商大獎”

FORVIA佛瑞亞集團在中國區舉辦首屆供應商大會

藍海華騰喜獲“海格客車2023年度合格供應商”獎!

正力新能榮獲德業供應商“2023年度優秀品質獎”

工商網監

工商網監

評論