倉儲物流機器人 誰能成時代新主角

倉儲物流機器人 誰能成時代新主角

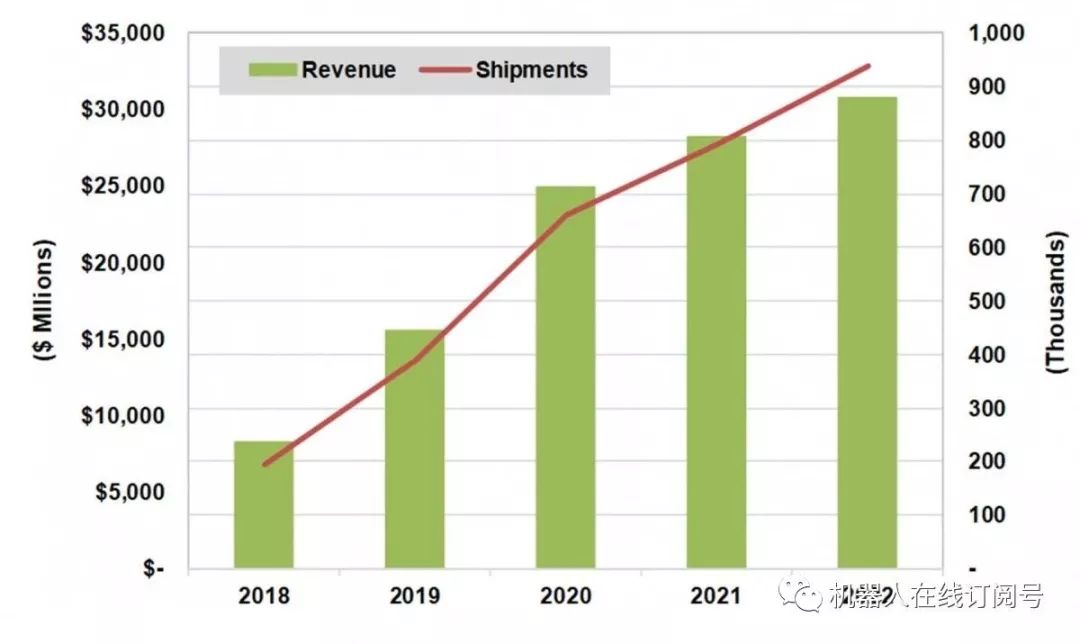

Tractica預測,未來5年全球倉儲和物流機器人的出貨量將迅速增長,從2018年的194,000臺增至2022年的938,000臺。2021年后隨著許多主要市場參與者采用機器人系統,其增長率將開始放緩。

倉儲和物流機器人的全球收入將從2018年的83億美元增加到2022年的308億美元,增長率為38.79%,整個倉儲物流機器人市場將迎來前所未有的黃金機會。

2018-2022年 全球倉儲和物流機器人市場預測

倉儲和物流機器人的需求在美國迅速增長。歐洲,亞太地區,特別是中國市場正在逐漸顯現潛能。

Tractica預計中國,日本,韓國的機器人需求將會加速增長,且這一趨勢將持續,未來亞太市場增長規模將是歐洲市場規模的3倍,北美的1.5倍。

國內倉儲物流市場,是瓶頸也是機遇

隨著國內電商的快速發展,國家供給改革和“一帶一路”戰略推動,整個國內物流時代宏觀大環境一直在不斷加速智能倉儲的崛起。

國內各大倉儲物流機器人品牌(部分)

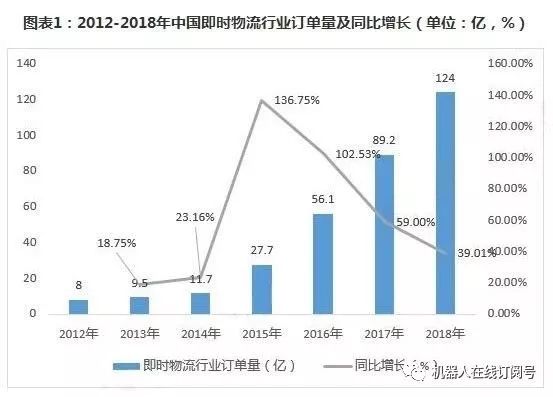

根據數據統計2018年中國物流訂單量約為124億,同比增長39.01%,在如此巨大市場份額下卻顯現行業產能瓶頸。

1,訂單總量的增長過快導致傳統物流行業的人工分揀模式無法對訂單進行快速響應。

2,物流行業因土地、人力成本的快速上漲,已讓企業承受著不小的壓力。

其中整個國內倉儲物流市場份額中,儲存、搬運、分揀三大最基礎的應用占據了大量的時間、金錢以及人力成本。

如何使用機器人代替人類去做這些重復性工作來降低成本,形成智能倉儲模式已然成為行業內最熱話題。

物流機器人資本大熱

從資本層面來看,近期具備搬運、碼垛、分揀等功能的智能機器人企業,已成為物流行業當中的投資熱點。

據不完全統計,中國約有50余家倉儲機器人公司,除了京東、阿里、蘇寧等電商巨頭外,仙知、海康威視、新松、曠視、極智嘉、快倉等創業公司和老牌企業也紛紛布局該領域,且受到資本市場大力關注。

越來越多的電商、物流領軍企業開始嘗試物流自動化升級的探索和嘗試,創新型企業不斷涌現,2019年物流機器人將繼續保持高速增長的狀態。

需求大、規模大、為何還不爆發 ?

01 安全隱患

倉儲物流機器人仍屬于新興行業,在技術水平上尚未完全成熟,智能化程度不夠,更何況存在著一些安全隱患。

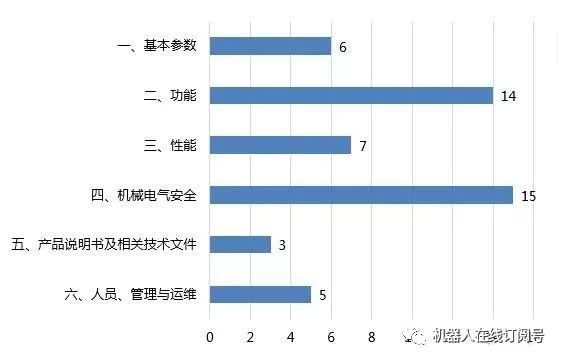

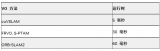

以AGV為例,中國工業和信息化部計算機與微電子發展研究中心(中國軟件評測中心)公布《貨到人倉儲機器人測評成果》中顯示,目前國內市場上AGV不同程度的問題存在50個,其中基本參數問題6個,功能性問題14個,性能問題7個,機械電氣安全問題15個,產品說明書及相關技術文件問題3個,人員、管理與運維問題5個。

AGV問題50個 數據來源:中國軟件測評中心

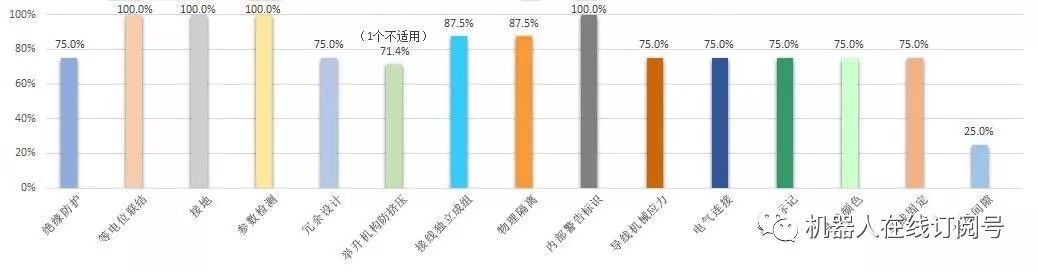

機械電器問題數據來源:中國軟件測評中心

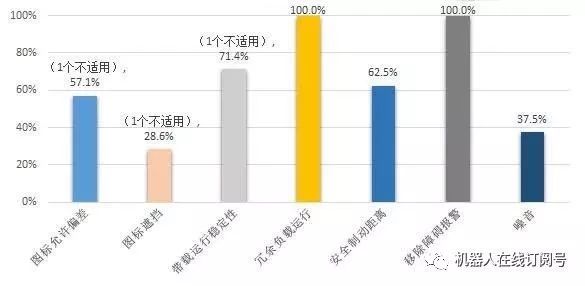

性能問題

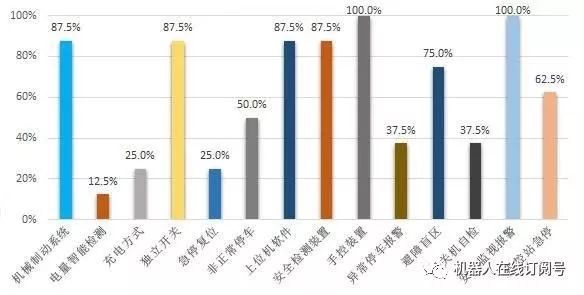

功能問題

以國外倉儲機器人事故為例,亞馬遜倉庫在去年12月就發生了一起機器人事故,以致24名員工被送往醫院治療。

亞馬遜倉庫自動化

02 技術壁壘

我國倉儲物流機器人發展時間較短,無論是在產業鏈還是核心技術研發上,都尚未成熟,技術壁壘的問題也一直存在,從而導致國內市場主要以國際成熟品牌為主,本土成熟品牌相對缺乏。

03 產品方向未定

AGV、KIVA倉儲物流機器人目前已經解決了很多物流場景的問題。在2018年,物流機器人AGV和KIVA發展較為成熟,但由于應用場景的局限性,進展也有所停滯。

作為新興的AMR(自主移動機器人),它對于AGV的替代現象已經在北美市場顯現,根據數據統計,2018 年上半年 AGV 的銷量下降了 47%,相反 AMR 的銷量增長了 53%。

目前在中國,AMR機器人目前主要用于高端制造業或是服務機器人,但在不久的將來,AMR對倉儲物流領域的滲透和替代預計也會慢慢開始,未來到底誰是智能化倉儲市場的主宰還需時間去檢驗。

數據預測,到 2020 年,AMR 機器人的市場需求量將會來到 30000 臺左右。

04 應用場景的局限性,政策標準未統一

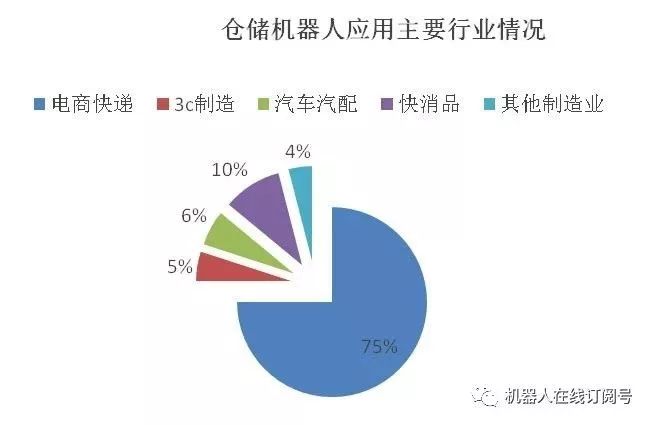

現在國內的物流機器人產品應用場景仍有限,主要以電商物流為主,同時物流機器人行業尚未形成統一的國家標準和體系,因此我國物流機器人的發展仍處于產業培育階段。

總結

我國作為工業機器人消費大國,對于機器人的應用一直十分積極。

當前物流業正進入轉型期,在國家宏觀層面給予物流信息化、智能化發展支持和引導,在企業自身研發突破,實現技術自主化,在市場供需日益龐大的情況下,我國物流機器人企業是否能抓住這波機遇,逐漸從初級階段走向成熟壯大,以物流機器人為突破點,開創出屬于自己的一片藍海?未來可期!

-

亞馬遜

+關注

關注

8文章

2668瀏覽量

83429 -

倉儲機器人

+關注

關注

0文章

33瀏覽量

6643

原文標題:308億美元新藍海 | 倉儲物流機器人,誰能成時代新主角?

文章出處:【微信號:im_robotic,微信公眾號:機器人在線訂閱號】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

復合機器人正逐漸在倉儲物流領域發揮重要作用

轉運機器人價格市場分析

復合機器人:開啟智能倉儲新篇章

復合機器人倉庫搬運方案

安寶特分享 機器人技術與增強現實,重塑倉儲運營的游戲規則

NVIDIA發布幾項新功能來幫助機器人專家和工程師打造智能機器人

AGV搬運機器人:智能物流的得力助手

高效、安全、智能:機器人如何重塑行業內部物流上下料流程?

AMR倉儲機器人如何賦能新零售?

AMR機器人如何賦能智慧物流?

智能倉儲物流解決方案要點有哪些 智能倉儲的特點

智慧倉儲物流遠程監控方案分析

工商網監

工商網監

評論