") 優(yōu)必選科創(chuàng)板IPO在即 人形機器人的困境與出路

優(yōu)必選科創(chuàng)板IPO在即 人形機器人的困境與出路

“隨著人工智能逐步提升至國家戰(zhàn)略,出現(xiàn)一批致力于智能機器人開發(fā)的科技企業(yè)。深圳市優(yōu)必選科技股份有限公司(以下簡稱“優(yōu)必選”)便是其中之一。該公司證實,正籌備科創(chuàng)板上市。”

優(yōu)必選成立于2012年,通過自主研發(fā)伺服舵機降低人形機器人成本實現(xiàn)量產(chǎn),看起來像是一門好生意。然而,機器人的普及需要一個過程,在人工智能泡沫影響下,估值居高不下,這給優(yōu)必選帶來了不可預知的風險。

停留于B端展示,智能程度有待提高

優(yōu)必選機器人走進大眾視野還要追溯到2016年央視春節(jié)聯(lián)歡晚會,540臺Alpha系列機器人的跳舞表演一炮而紅。也是從那時起,優(yōu)必選機器人開始廣泛被用于B端展示。

2018 年,優(yōu)必選的to B市場增幅最快,營收比例已達到35%-40%,主要集中在教育、商業(yè)和安防領域。相比“讓機器人走進千家萬戶”的夢想,現(xiàn)階段,優(yōu)必選的機器人更多停留在滿足B端的展示,而智能程度和性能設計還有待提高。

比如代表優(yōu)必選技術巔峰的大型仿人形機器人WALKER,底層的硬件設計和上層的運動控制策略,較類似日本的相關技術(Asimo機器人)。據(jù)相關了解,其關節(jié)驅(qū)動器采用的為高剛度與高減速比的傳統(tǒng)方案,整體的機身設計仍相對笨重,鮮有采用諸如減少末端慣量以提升動態(tài)運動性能的設計,上層的步行運動控制比較偏向于靜態(tài)的步伐。

雖然和國外頂尖研究所和高校相比還有一定差距,但考慮到相應起步的年限,優(yōu)必選公司追趕的速度已經(jīng)相當之快了。并且2019年CES展示出的新一代WALKER,體現(xiàn)了關節(jié)全身力控與低阻抗人機交互的能力,也緊跟國際技術發(fā)展的趨勢。

目前優(yōu)必選的產(chǎn)品線上有STEM教育智能編程機器人、商用服務機器人、智能家庭悟空機器人等。此外,更吸引人們眼球的要數(shù)與迪士尼、漫威等公司合作的諸多娛樂IP機器人。

從星球大戰(zhàn)機器人、曼城足球機器人到此前隨著《復仇者聯(lián)盟4》爆紅的鋼鐵俠機器人MK50,再加上較為成功的網(wǎng)絡營銷和線下體驗,這些網(wǎng)紅IP機器人產(chǎn)品深受用戶喜愛。近日,優(yōu)必選又宣布冠名機器人格斗真人秀《鐵甲雄心Ⅱ》并在浙江衛(wèi)視上星,屆時還將與創(chuàng)客星球合作推出青少年機器人挑戰(zhàn)賽。借助節(jié)目的收視影響,優(yōu)必選或?qū)@得更多的流量關注。

優(yōu)必選的IP戰(zhàn)略不僅開拓了海外市場,產(chǎn)品的大量銷售帶來的現(xiàn)金收入也讓優(yōu)必選摸索出這樣一條商業(yè)模式——正如創(chuàng)始人周劍所說,這是“COO養(yǎng)活CTO”,以運營養(yǎng)活研發(fā)。

現(xiàn)階段確實看不太到落地可能性的人形機器人公司,似乎通過營銷養(yǎng)研發(fā)的模式是唯一的途徑。關鍵在于,能掙錢的產(chǎn)品要“實”,而非一些“虛”的理念或者模式。

估值過高?繁榮還是泡沫?

人工智能的風口加上科創(chuàng)板的推出,以優(yōu)必選為首的人工智能、生物科技等創(chuàng)新企業(yè)迎來重大資本紅利和技術上的創(chuàng)新。

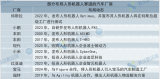

優(yōu)必選創(chuàng)始人周劍曾在接受媒體訪問時表示,公司從2014年開始有190萬的銷售收入,16年升至3個億,17年突破10億元,周劍還預測,2019年優(yōu)必選銷售額將達60億。

熱門的人工智能領域加上漂亮的銷售業(yè)績也吸引了資本的青睞。去年5月,優(yōu)必選完成8.2億美元的C輪融資,由騰訊領投,刷新了AI領域單輪融資記錄,一躍成為全球估值最高的人工智能創(chuàng)業(yè)公司。今年3月,優(yōu)必選科技又完成了C+輪融資。

C+輪融資后,目前優(yōu)必選公司的估值已達百億,不少業(yè)內(nèi)人士對人工智能領域及優(yōu)必選公司估值存疑,認為資本的布局使人工智能企業(yè)整體估值偏高,是典型的用互聯(lián)網(wǎng)思維來做實體制造業(yè)。

知名財經(jīng)評論人布娜新對藍鯨科創(chuàng)記者表示:高科技企業(yè)估值本身就是世界難題,科創(chuàng)板很有可能突破證監(jiān)會規(guī)定的23倍市盈率的規(guī)定,不排除短期被投資者爆炒的可能,某些企業(yè)估值可能會大幅提高。

但優(yōu)必選公司本身頂著獨角獸企業(yè)的光環(huán),又有政府為其背書,市值百億似乎也理所當然。

估值是否過高,取決于包括技術、標的的稀缺性、資本的傾向性等等,現(xiàn)在定論還為時尚早。但需要關注的是,目前機器人行業(yè)仍然處于高研發(fā)投入、難以商業(yè)化和規(guī)模化量產(chǎn)的階段,因此高度依賴資本輸血。高估值可能抬高未來的融資門檻,在資金流方面埋下隱患,近來停止運營的AI機器人公司Anki可以算是前車之鑒。

人形機器人的困境與未來

周劍則不止一次談到人形機器人在未來人工智能方面的重要性。他認為,未來人形機器人在運動控制和人工智能上將無限接近人,將成為下一代人機交互者服務中心。而優(yōu)必選的目標,就是做“家庭入口級的機器人”。

同時,周劍也坦言,服務機器人產(chǎn)品還沒有找到一個剛需化的應用場景,這也是優(yōu)必選目前的挑戰(zhàn)。

研究中心分析師何文倩認為,服務機器人在于替代服務業(yè)勞動力,如餐飲、醫(yī)療、金融、物流、教育、零售、酒店等第三產(chǎn)業(yè),都是服務機器人可以應用的場景。是否屬于剛需化,則取決于技術水平、供給和需求的缺口以及所替代的勞動力的成本規(guī)模。

李開復在談及AI和機器人的看法時表示:機器人應以實用為主,人形機器人難以盛行于世。

記者通過調(diào)查發(fā)現(xiàn),“人形”機器人截止目前還沒有看到剛性需求。在應用層面上,與工業(yè)機器人或智能家居相比,人形機器人從成本到應用似乎都不是一個更優(yōu)的選擇。

那么,執(zhí)著于“人形”是否必要?

不可否認的是,在特定場景的特定動作,以及復雜環(huán)境中的反應,人形機器人確有其優(yōu)勢所在。但人形機器人的未來發(fā)展仍然面臨困境,如研發(fā)上硬件和人力的巨大成本,市場所需的技術尚有瓶頸,以及公眾對“科幻電影照進現(xiàn)實”的過高希望。

由此可見,“人形”不是產(chǎn)品的目的或展示窗口,而在于更好地為人類服務。至于真正讓人形機器人走進千家萬戶,優(yōu)必選認為至少還需五年的時間,此外還需要大量資金、技術、人才的投入。某種程度來看,或許還要給研發(fā)人員和市場選擇更長久的時間。

-

機器人

+關注

關注

211文章

28582瀏覽量

207813 -

人工智能

+關注

關注

1793文章

47539瀏覽量

239389 -

優(yōu)必選

+關注

關注

1文章

86瀏覽量

13237

原文標題:優(yōu)必選科創(chuàng)板IPO在即,人形機器人的困境與出路

文章出處:【微信號:robotn,微信公眾號:產(chǎn)業(yè)大視野】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

天創(chuàng)機器人發(fā)布全球首款防爆人形機器人“天魁1號”

優(yōu)必選與富士康攜手推動人形機器人智能制造應用

優(yōu)必選與UQI優(yōu)奇發(fā)布全棧式無人物流解決方案

比亞迪工廠率先引入人形機器人

麥迪科技與優(yōu)必選達成合作,共推AI醫(yī)療康養(yǎng)發(fā)展

人形機器人感知系統(tǒng)的特點:多模態(tài)感知、高精度、實時性

優(yōu)必選攜手一汽大眾,共繪人形機器人工業(yè)應用新藍圖

優(yōu)必選與一汽-大眾在人形機器人方面達成合作

為何要做人形機器人?

優(yōu)必選宣布人形機器人Walker S接入百度文心大模型

華為云在人形機器人領域展開合作

優(yōu)必選工業(yè)版人形機器人Walker S在新能源汽車工廠首次實訓

人形機器人成為車圈“新寵”?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論