") 華為入局智能汽車,定位Tier1 對標博世

華為入局智能汽車,定位Tier1 對標博世

萊萬多夫斯基的搖擺,馬斯克的嘴炮,幾乎完美地詮釋激光雷達的尷尬境遇。

汽車電子產業(yè)鏈Tier1 系統(tǒng)集成廠商目前處于國際寡頭壟斷的市場格局,全球前十大汽車電子供應商擁有70%市場占有率。即使國內市場也被博世、大陸、電裝等國際Tier1 巨頭所壟斷。在汽車電子領域,我國當前缺乏一個世界級的Tier1 供應商,而華為將在2019 年4月的上海車展首次以Tier1 的定位亮相,展出了MDC、智能互聯(lián)、mpower、華為云、三類傳感器等配套解決方案,彰顯了華為進軍汽車電子的雄心。

智能駕駛或者說智能汽車與華為的企業(yè)基因顯然是匹配的,首先這是一個足夠大并且充滿想象力的生意。華為輪值董事長徐直軍在2018 年全連接上發(fā)布AI 解決方案時就曾言: “每一個行業(yè)都有可能受到人工智能的影響,未來最能顛覆的一個產業(yè)就是汽車產業(yè),自動駕駛電動汽車可能將中國16 萬億產值的汽車業(yè),包括周邊產業(yè),徹底顛覆掉。”在智能汽車的幾塊核心領域,如CV2X、AI、汽車電子華為均有布局,而且汽車Tier1又是一個足夠大的市場,博世2017年車相關的收入就達到了474 億歐元,這顯然是一個對華為足夠大并有足夠潛力的市場,華為在相關解決方案上也有長期的布局。

布局:借助通信優(yōu)勢,入局智能汽車+車聯(lián)網

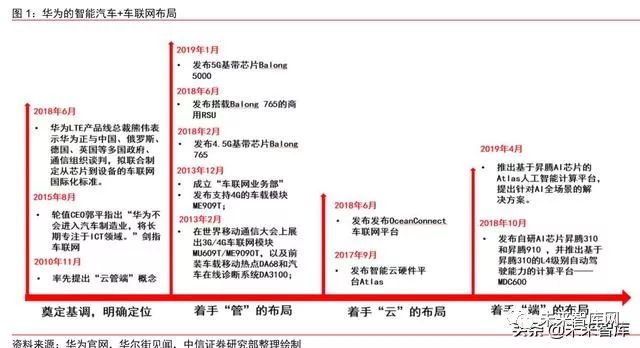

華為是全球領先的ICT(信息與通信)基礎設施和智能終端提供商,深耕布局智能汽車+車聯(lián)網。早在2013年,華為便宣布推出車載模塊ME909T,并成立“車聯(lián)網業(yè)務部”。隨后數(shù)年間,華為在車聯(lián)網的端(車載智能及聯(lián)網設備)、管(車聯(lián)網基礎設施)、云(車聯(lián)網平臺)等領域相繼推出相關產品。2019 年4 月上海國際車展期間,華為首次以Tier1供應商的身份登臺亮相。

華為是全球領先的ICT(信息與通信)基礎設施和智能終端提供商,深耕布局智能汽車+車聯(lián)網。早在2013年,華為便宣布推出車載模塊ME909T,并成立“車聯(lián)網業(yè)務部”。隨后數(shù)年間,華為在車聯(lián)網的端(車載智能及聯(lián)網設備)、管(車聯(lián)網基礎設施)、云(車聯(lián)網平臺)等領域相繼推出相關產品。2019 年4 月上海國際車展期間,華為首次以Tier1供應商的身份登臺亮相。

華為從“端、管、云”三個維度進行車聯(lián)網布局。

“端”是車聯(lián)網的“器官”,主要指智能汽車終端,涵蓋智能駕駛艙、智能駕駛、智能動力和智能網關等不同場景;“管”是車聯(lián)網的“神經”和“血脈”,通過智能聯(lián)網實現(xiàn)車與車、車與人、車與路側單元(RSU) 以及車與云的互聯(lián)互通和相互協(xié)同;“云”是車聯(lián)網的“大腦”,包括自動駕駛訓練系統(tǒng)和車聯(lián)網云平臺,為車聯(lián)網提供云端算力和服務內容。

1)端:自研AI 芯片,賦能智能終端。華為通過自研AI芯片和基于A 芯片的計算平臺,推動汽車終端智能化。2018 年10 月,華為發(fā)布AI芯片昇騰310 和昇騰910以及能夠支持L4級別自動駕駛能力的計算平臺——MDC600,該平臺基于8 顆昇騰AI芯片,將集成在奧迪在華生產的汽車上。2019年4 月,華為推出基于昇騰AI 芯片的Atlas 人工智能計算平臺。華為正依托自研AI 芯片和計算平臺加速汽車終端智能化落地。

2)管:深耕基帶芯片和通信模塊,奠定連接基礎。C-V2X 自動駕駛解決方案要求車載單元和路邊單元進行穩(wěn)定可靠的連接,其中基帶芯片和通信模塊是連接的基礎。2013 年,華為發(fā)布支持4G 的車載模塊ME909T,并應用于多款汽車。2018 年2 月,華為發(fā)布4.5G 基帶芯片Balong 765,并成功應用于自身LTE - V2X 車載終端和RSU 產品上。2019 年1 月,華為發(fā)布5G 基帶芯片Balong 5000,預計支持5G 通信的車載單元和路邊單元也即將落地。華為多年來依托自身ICT 優(yōu)勢,逐漸在接入網領域打下堅實基礎。

3)云:依托華為云,打造車聯(lián)網生態(tài)。華為布局接入網和智能終端的同時,也積極進行“云”上布局,主要部署云端算力并打造車聯(lián)網生態(tài)聯(lián)盟。2017年9 月,華為發(fā)布智能云硬件平臺Atlas,該平臺面向公有云、AI(人工智能)、HPC(高性能計算)等場景。2018 國際消費電子信息及通信博覽會上,華為發(fā)布了OceanConnect車聯(lián)網云平臺,致力于為車企轉型提供“四個使能”:聯(lián)接使能、數(shù)據使能、生態(tài)使能和演進使能。2018年4 月漢諾威工業(yè)博覽會上搭載OceanConnect 車聯(lián)網平臺的標致雪鐵龍集團(PSA)新車型DS7 Crossback 亮相華為展臺。華為正在通過搭建車聯(lián)網平臺,推動車聯(lián)網生態(tài)落地。

定位:全球Tier1供應商,收入或達數(shù)百億美元量級

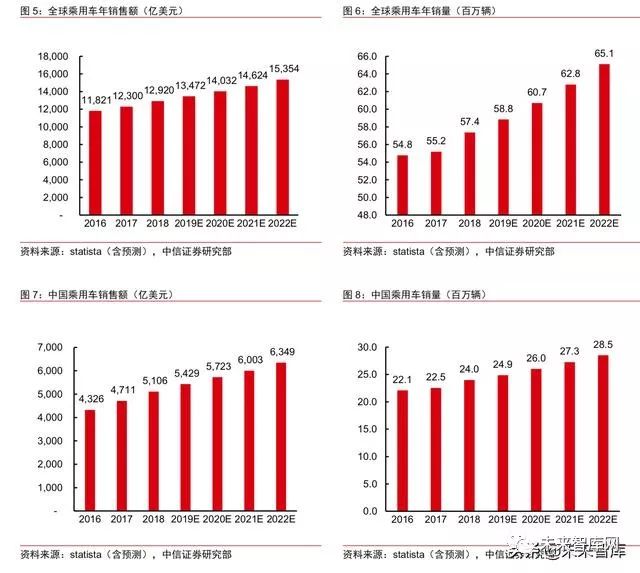

華為進入這個市場,首先是因為乘用車市場規(guī)模足夠大,全球乘用車年營收超萬億美元。statista 數(shù)據顯示,2018 年全球乘用車總銷量為5700 萬輛,銷售額為1.3萬億美元,2022 年市場規(guī)模預計將達到1.5 萬億美元。2018年中國乘用車市場規(guī)模約5100 億美元,銷量約為2400 萬輛。預計到2022年中國乘用車市場將規(guī)模平穩(wěn)增長到6300 億美元,銷量達到2900 萬輛。

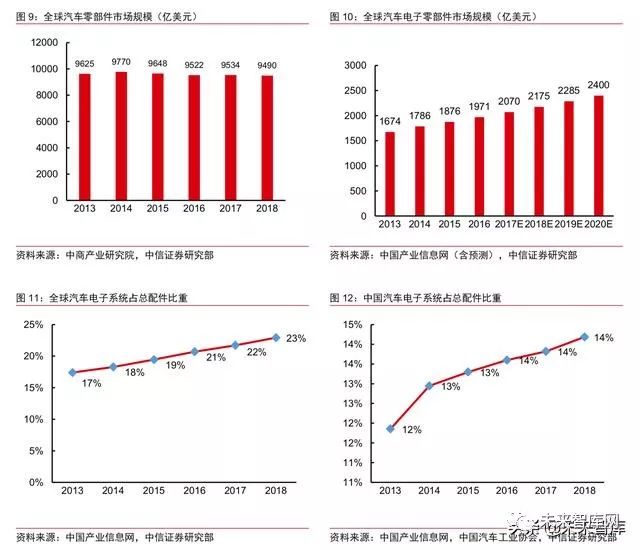

其次汽車電子零部件占比在持續(xù)提升,市場規(guī)模達數(shù)千億美元量級。全球汽車零部件市場規(guī)模近年保持相對穩(wěn)定,2018 年市場規(guī)模為9490 億美元(2017年為9534 億美元)。但全球汽車電子零部件市場規(guī)模穩(wěn)步提高,根據中國產業(yè)信息網的數(shù)據,2018年為2175 億美元,該網預測2020年將達到2400 億美元(CAGR=5%)。根據中商產業(yè)數(shù)據測算,電子零部件比例從2013年的18%提高到2018年的23%。中國產業(yè)信息網、中國汽車工業(yè)協(xié)會的數(shù)據顯示,中國市場目前比重較低,2018 年測算僅為14%。根據中投顧問產業(yè)研究中心測算,預計2020 年電子零部件占整車比重將達到50%。

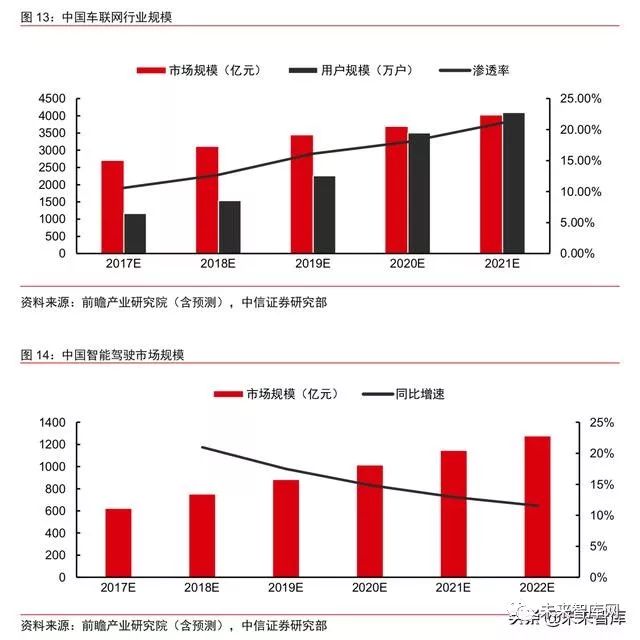

不僅全球,車聯(lián)網+自動駕駛在中國也將成為汽車產業(yè)發(fā)展新動力,預測國內市場超千億人民幣。據前瞻產業(yè)研究院預計,中國車聯(lián)網行業(yè)市場規(guī)模將從2017 年的2696 億元增長到2021 年的4014億元,用戶數(shù)將從1164 萬增長至4097 萬,滲透率將會提高到21.1%。其中自動駕駛領域的市場規(guī)模將連續(xù)保持10%以上的高增長,2022 年將達到1275 億元。自動駕駛與車輛網的驅動將帶動智能汽車行業(yè)的發(fā)展。

智能駕駛及車聯(lián)網是一個大市場,但主要被國際Tier1 巨頭所壟斷。2016 年全球排名前十的Tier1公司合計占比規(guī)模在32%左右。博世、大陸、電裝為汽車電子的第一梯隊,其中博世在全球汽車電子領域的市場份額為20%,與大陸市場份額基本持平。在中國市場上,博世、大陸、電裝排名前三,博世以11.6%的份額居于首位。

作為全球Tier1 龍頭,2017年博世公司的汽車業(yè)務收入超500 億美元。博世從事汽車與智能交通技術、工業(yè)技術、消費品和能源及建筑技術的產業(yè),其中汽車部門提供動力總成、轉向系統(tǒng)、安全與駕駛輔助系統(tǒng)等多樣化解決方案。2017 年公司汽車業(yè)務收入達474 億歐元,折合約535億美元。

中國產業(yè)信息預測全球電子零部件2019 年的市場規(guī)模約為2285 億美元(市場規(guī)模大),且電子零部件占汽車零部件的比例在不斷提升,市場規(guī)模在不斷擴大(前景向好),且主要市場皆被國際巨頭壟斷(技術壁壘高)。作為中國ICT 領域實力最強的公司,華為入局智能汽車,定位為Tier1 供應商,實在情理之中。

基于華為在5G、IoT、通訊領域的技術優(yōu)勢以及近年來的深入布局,我們認為華為有望在智能汽車及車聯(lián)網領域獲得一定市場份額,收入增量有望達到數(shù)百億美元。參考華為在手機領域的表現(xiàn),我們預計華為在智能汽車電子零部件的銷售有望在未來十來年的時間內達到500 億美金的量級,成為和博世比肩的汽車電子巨頭。

共贏:華為合作方及相關產業(yè)鏈有望受益

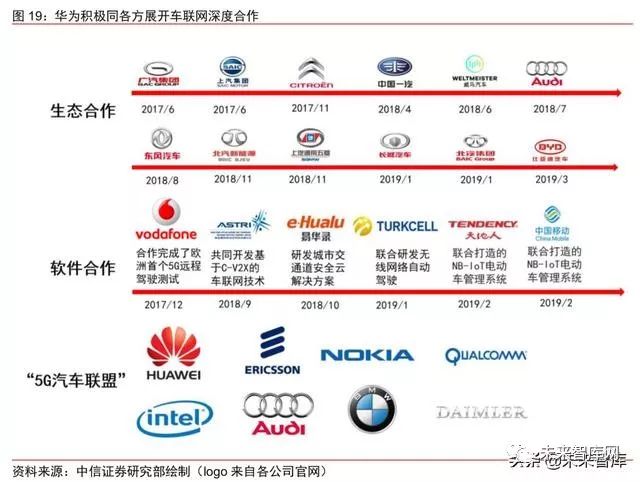

華為尋求多方合作,深化生態(tài)聯(lián)盟。從開始布局車聯(lián)網至今,華為積極與大型整車廠、ICT廠商、芯片廠商以及AI 技術廠商合作,加速車聯(lián)網生態(tài)聯(lián)盟建設。一方面,華為與廣汽、上汽、一汽等大型整車廠商在車聯(lián)網、智能汽車、國際化業(yè)務拓展等多個領域展開深度合作,擴大生態(tài)聯(lián)盟;另一方面,華為也與眾多軟件廠商在自動駕駛、遠程控制和城市交通安全等方面展開合作,優(yōu)化解決方案。2016 年華為與奧迪、寶馬、戴姆勒、愛立信、英特爾、諾基亞及高通聯(lián)合宣布成立“5G汽車聯(lián)盟”,旨在整合各巨頭間資源,加快無人駕駛汽車的研發(fā)進度,調配研發(fā)過程中所需的互聯(lián)設備。

華為作為車聯(lián)網行業(yè)整合者,產業(yè)鏈公司或將受益。華為“端、管、云”的布局之下延伸出眾多細分節(jié)點。終端產業(yè)鏈包括智能駕駛艙、智能駕駛、智能動力和智能網關,云端包括IVI 車載娛樂系統(tǒng)和云端訓練系統(tǒng)。華為在車聯(lián)網產業(yè)鏈中更多的是利用自身ICT優(yōu)勢,以“管”為抓手,做行業(yè)的整合者,產業(yè)鏈中各方參與者均可能受益。

二、智能座艙:面向未來的交互方式

說起智能汽車,智能駕駛、車載通信、MDC、操作系統(tǒng)等都是更受關注的領域。但從投資的角度而言,我們認為由于智能座艙由于和駕駛的耦合性較弱,產業(yè)鏈條上的國內廠家或有更大的機會。

智能座艙是由不同的座艙電子組合成完整的體系。智能駕駛艙主要分為5大部分:車載信息娛樂系統(tǒng)、流媒體中央后視鏡、抬頭顯示系統(tǒng)HUD、全液晶儀表、車聯(lián)網模塊。智能駕駛艙是通過多屏融合實現(xiàn)人機交互,是以液晶儀表、HUD、中控屏及中控車載信息終端、后座HMI娛樂屏、車內外后視鏡等為載體,實現(xiàn)語音控制、手勢操作等更智能化的交互方式。在未來,有可能將人工智能、AR、ADAS、VR 等技術融入其中。

智能駕駛艙產業(yè)鏈分為硬件和軟件兩部分:硬件包括了傳統(tǒng)中控和儀表盤,以及新納入的抬頭顯示器HUD、后座顯示屏等HMI多屏,軟件則由于加入了手勢語言在內的交互技術,因此包含底層嵌入式操作系統(tǒng)、軟件服務、ADAS系統(tǒng)等應用。

“一芯多屏”未來有望成為發(fā)展趨勢。2018 年8 月7日安波福宣布將為長城汽車全新一代的哈弗和WEY品牌提供單芯片的智能座艙解決方案,可同時驅動全彩液晶儀表、抬頭顯示和中控娛樂等車載電子系統(tǒng)的所有功能。在2019年的CES 上,華陽集團推出了新一代車規(guī)級芯片i.MX8 以及最新車載操作系統(tǒng)AndroidP信息娛樂方案。與傳統(tǒng)的多芯片方案相比,單芯片方案驅動智能座艙,類似于座艙域控制器的方案,可以精簡座艙處理器布局,極大地降低系統(tǒng)成本,并能提供多屏互動等全方位的智能互聯(lián)體驗。例如儀表和中控的交互、抬頭顯示和儀表的交互、車聯(lián)網和中控的交互等。此外,單芯片作為處理器帶動多屏操作對系統(tǒng)的復雜程度要求低,可以保障行車安全。

智能駕駛艙快速向中低端車型滲透,規(guī)模有望保持高速增長。近年來,整車銷量增長放緩甚至開始下滑,車企為了增強自身車型的差異化競爭能力,逐漸將智能駕駛艙從豪華車型向入門車型滲透。新能源汽車和智能汽車的快速發(fā)展也在刺激智能駕駛艙滲透率快速提升。此外,技術的進步和成本的降低,使智能駕駛艙的大眾化趨勢不斷加強。蓋世汽車的數(shù)據顯示,2017 年國內智能駕駛艙市場規(guī)模為345 億,預計2017-2020 年智能駕駛艙的復合增長率超過20%,2020年市場規(guī)模將達到625 億元。

人車交互:從語音(麥克陣列)到視覺(HUD)的交互

駕駛艙升級路徑可類比智能手機。汽車駕駛艙傳統(tǒng)包括車載信息娛樂系統(tǒng)(含中控顯示屏)和交互儀表盤兩大件,根據偉世通公司統(tǒng)計2018 年市場規(guī)模分別為196 億美元、80 億美元。相比ADAS,駕駛艙電子產品形態(tài)更加豐富,全球競爭格局較為分散,海外廠商有領先優(yōu)勢。近幾年來駕駛艙內部呈現(xiàn)大屏化、智能化、自然交互等特點,未來“一芯多屏”的趨勢明顯,在底層芯片、新型顯示、麥克陣列等方面可復用智能終端的成熟技術。近幾年國內廠商通過并購獲得駕駛艙成熟技術和客戶,另外在上游的零組件具有一定競爭力。

儀表盤、中大大屏引領潮流,平臺智能升級。

(1)信息娛樂系統(tǒng):操作系統(tǒng)當前以 QNX 為主,未 來 Android 的占比有望持續(xù)提升,不僅提供導航、娛樂等行車功能,而且可以加載豐富的 在線應用,操作系統(tǒng)與場景結合的商業(yè)價值還待進一步挖掘。

(2)中控&儀表盤顯示:大 屏已經成為中高配車型的主流,儀表盤全液晶顯示占比已接近 10%,后排屏幕逐漸滲透, 未來車內屏幕可能超過 4 塊。

(3)HUD 抬頭顯示:當前前裝滲透率較低,多廠商從后裝 切入,結合 ADAS 的 AR-HUD 是重點研發(fā)方向。

(4)語音交互:應用麥克風陣列技術,結合算法提升語音接收的清晰度并可進行聲源定位,后臺接入語音識別、語義理解及智能應答等技術。

娛樂交互:中控平臺,承載車載信息娛樂系統(tǒng)(IVI)

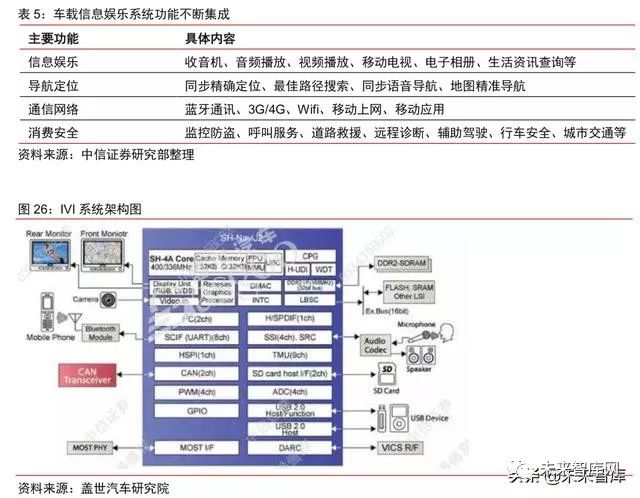

智能駕駛艙產業(yè)鏈,以中控平臺為基礎,逐漸向液晶儀表、抬頭顯示和后座娛樂延伸,實現(xiàn)多層次信息的處理操作和獨特的人車交互。車載信息娛樂系統(tǒng)(IVI)是智能駕駛艙信息交互的重要載體,基于車身總線系統(tǒng)和互聯(lián)網服務,形成車載綜合信息處理系統(tǒng),可提供導航定位、車體控制、無線通信、車內娛樂和汽車移動等多種服務內容。在智能駕駛艙產業(yè)鏈中,中控廠商憑借對硬件和軟件的整合的產品優(yōu)勢和技術積累,占據了座艙電子產業(yè)鏈的制高點。未來,中控系統(tǒng)將成為人機交互的核心驅動,具備廣闊的應用前景。

車載信息娛樂系統(tǒng)是采用車載專用中央處理器,基于車身總線系統(tǒng)互聯(lián)網服務,形成的車載綜合信息處理系統(tǒng)。IVI 能夠實現(xiàn)包括三維導航、實時路況、IPTV、輔助駕駛、故障檢測、車輛信息、車身控制、移動辦公、無線通訊、基于在線的娛樂功能及TSP服務等一系列應用,極大的提升了車輛電子化、網絡化和智能化水平。隨著汽車電動化、智能化、網聯(lián)化的發(fā)展,以及人工智能與自動駕駛技術的突破,傳統(tǒng)的車載娛樂信息系統(tǒng)也遵循這樣的發(fā)展演變路線。經過多年的發(fā)展,車載信息娛樂系統(tǒng)已經由第一代的卡帶、收音機發(fā)展到第四代的綜合車載信息娛樂系統(tǒng),功能越來越全面,屏幕越來越大,人機交互越來越智能。目前,IVI 能夠實現(xiàn)包括三維導航、實時路況、IPTV、輔助駕駛、故障檢測、車輛信息、車身控制、移動辦公、無線通訊、基于在線的娛樂功能及TSP服務等一系列應用,極大的提升的車輛電子化、網絡化和智能化水平。

縱觀車載信息娛樂系統(tǒng)產業(yè)鏈,主要是由硬件、軟件和系統(tǒng)集成商組成。硬件主要來自汽車零部件公司,軟件、操作系統(tǒng)等服務商主要也是智能手機、電腦的軟件、操作系統(tǒng)服務商,系統(tǒng)集成商則包括整車廠和汽車零部件公司。

產業(yè)鏈上游主要由芯片、顯示屏、PCB、操作系統(tǒng)等構成,中游主要是采購上游硬件商品的集成商,下游主要是整車廠。核心主要在是芯片的處理能力上,目前英特爾和高通是行業(yè)內的領導者,國內華為也在芯片領域不斷發(fā)展。在TSP 部分,主要有整車廠確定品牌和TSP 獨立操作兩種服務方式。

在汽車輕量化、小型化、智能化和電動化趨勢的推動下,車載信息娛樂系統(tǒng)的整體市場規(guī)模持續(xù)增長。根據中國產業(yè)信息網的數(shù)據顯示,全球車載信息娛樂系統(tǒng)處于成長期,2012至2016 年市場銷售規(guī)模保持快速增長,復合增長率達10.8%;預計到2020 年,車載信息娛樂系統(tǒng)市場規(guī)模將超過800 億美元,成為最大的汽車電子市場。

基于移動互聯(lián)網以及車聯(lián)網等應用的智能化車載信息娛樂系統(tǒng)已成為市場的發(fā)展主題,包含內容服務、通信服務、TSP 等。越來越多的互聯(lián)網企業(yè)進入(百度CarLife、阿里YunOS、騰訊MyCar 等),隨著用戶量的增加,這些互聯(lián)網企業(yè)將占據更重要的地位。

此外,車載硬件也向模塊化方向發(fā)展,軟件系統(tǒng)的比重不斷增加。一些汽車廠商開始將IVI 進行模塊化布局,能夠減少不同車型配置的復雜程度、加大單品模塊的重復利用率。預計隨著車聯(lián)網的滲透,軟件系統(tǒng)比重將逐步增加。

系統(tǒng)交互:中間件搭建軟硬件交互平臺

汽車走向5G—V2X 互聯(lián)時代,芯片巨頭主導交互智能運算平臺升級

V2X 主要包括V2N(車輛與網絡/云)、V2V(車輛與車輛)、V2I(車輛與道路基礎設施)和V2P(車輛與行人)之間的連接性。2015 年,3GPP 在Rel. 14 版本中啟動了基于LTE 系統(tǒng)的V2X 服務標準研究,即LTE-V2X,國內多家通信企業(yè)(華為、大唐、中興) 參與了LTE-V 標準制定和研發(fā)。

隨著5G 基礎設施的滲透率提升,C-V2X有望無縫對接,在高傳輸、低延遲和高可靠性的網絡屬性下,進一步升級V2X服務體驗。特別在高可靠性上看,5G 的網絡切片可提供始終如一的低時延和高速率服務保障,這對于安全性要求極高的自動駕駛領域尤為關鍵。從下圖的實際測量數(shù)據看,我們能看到在網絡切片的保障下,信號的傳輸速率和時延基本能夠保持穩(wěn)定,而無網絡切片下,時延現(xiàn)象非常明顯,且數(shù)據傳輸并不穩(wěn)定。

進入2018-2019 年,通信巨頭不斷完善對于車聯(lián)網通信平臺的定義,在推出新核心芯片運算平臺的同時,在技術端兼顧4G/5G V2X 和DRSC,力求滿足不同通信基礎設施場景和技術路徑的商業(yè)覆蓋。

在國內,2018 年9 月召開的世界物聯(lián)網博覽會上,奧迪、大眾、一汽、東風、長安、上汽等汽車廠商,均發(fā)布了搭載華為LTE-V2X(基于移動通信技術演進形成的車聯(lián)網無線通信技術)車載終端的汽車,并進行了V2X 智慧交通場景演示。華為LTE-V2X 車載終端成為國內首個在開放道路上成功應用的LTE-V2X車聯(lián)網終端。

華為LTE-V2X 模塊DA2300基于華為巴龍765 芯片,為新一代車路協(xié)同式車聯(lián)網專門設計,高度集成了將uu(終端和基站之間的通信接口);PC5(車、人、路之間的短距離直接通信接口)以及應用處理器全合一,將三個功能集中在華為巴龍765 芯片中,產品符合3GPP Release 14,支持Mode3和Mode 4 通訊模式。從合作伙伴在產業(yè)鏈上的位置與實際體量看,華為車聯(lián)網業(yè)務有邁向Tier 1 軟硬件服務商的趨勢,收入規(guī)模有望快速放量。

而在2019 年2月25 日高通公司(Qualcomm Incorporated)旗下子公司高通技術公司(Qualcomm Technologies)宣布下一代智能網聯(lián)汽車的汽車無線解決方案再增新產品– 高通驍龍汽車4G 平臺(Qualcomm? SnapdragonTM Automotive 4G Platform)以及高通驍龍汽車5G 平臺(Qualcomm? SnapdragonTM Automotive 5G Platform)。

驍龍汽車4G 和5G平臺集成了C-V2X 直接通信、高精度多頻全球導航衛(wèi)星系統(tǒng)(HP-GNSS)以及射頻前端(RFFE)功能,在全球范圍內支持主要運營商的關鍵頻段。憑借此類功能,驍龍汽車4G和5G 平臺可支持豐富的車載體驗,包括雙卡雙待(DSDA)、車道級導航準確度的精確定位、千兆級云端連接、車到車(V2V)以及車到路邊基礎設施(V2I)通信安全、高寬帶低延遲遠程操作支持。我們預計新型驍龍汽車4G和5G 平臺將在今年晚些時候開始試運行,參考合作車廠的規(guī)劃,平臺有望在2021 年用于量產車。

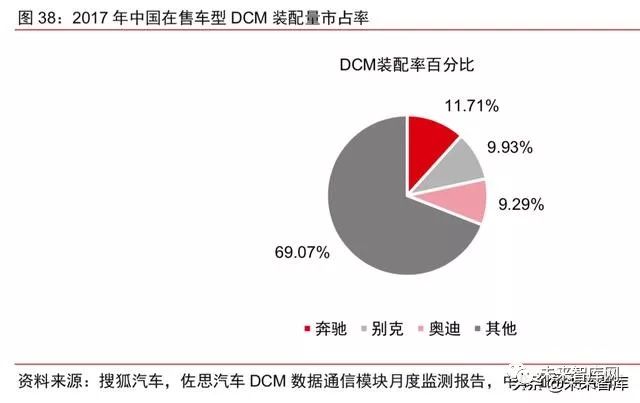

綜合來看,現(xiàn)階段,通信巨頭在力主車載通信模塊的專業(yè)化升級。而從需求端看,2017年中國在售乘用車DCM(數(shù)據通訊模塊)裝配量合計達到275.28萬,同比增長74.5%; 裝配率為12.92%,比2016年增加5.5 個百分點。我們若按照車聯(lián)網在2020年實現(xiàn)30% 的裝配率,僅僅在新車端(假設銷量維持穩(wěn)定)線性外推看,市場未來有望繼續(xù)保持超過100%增長。

從裝配量和市占率來看,2017 年奔馳DCM 裝配量最高,市占率達11.71%;別克和奧迪分別以9.93%、9.29%的市占率分列第二、三位。從裝配車型看,主要是中高端車型先行帶動,隨著行業(yè)發(fā)展至成熟階段,中低檔車型滲透率有望提升。

汽車走向智能駕駛時代,芯片巨頭引導自主智能運算平臺革命

半導體/芯片巨頭在2018年也全面進軍智能駕駛行業(yè),以英偉達為代表的芯片巨頭在全球加速落地開放平臺生態(tài),而在國內以華為為代表的芯片巨頭也在快速推進自身的智能駕駛業(yè)務。

公司在2018 年先后推出了面向汽車制造商、卡車制造商、一級供應商和初創(chuàng)企業(yè)加快自動駕駛汽車生產的AI 平臺。使用該平臺架構,其合作伙伴可以構建和推廣功能安全且經認證符合國際安全標準的自動駕駛汽車、卡車和班車。公司的服務產品以硬件為中心,集成算法、應用測試等解決方案。

公司作為全球首屈一指的智能算力供應商,客戶服務貫穿全產業(yè)鏈。按照應用類別拆分,英偉達的業(yè)務包括游戲、數(shù)據中心、專業(yè)視覺化、OEM&IP、汽車業(yè)務五類。汽車業(yè)務雖然占比較低,2018 財年在總收入中的占比僅6%,但同比增速較高。

英偉達與超過370 家廠商開展自動駕駛相關合作。截至目前,英偉達已經與眾多國際主流整車廠就DRIVE CX 娛樂系統(tǒng)、DRIVE PX 自動駕駛系統(tǒng)、Xavier 超級計算機等達成合作,包括特斯拉、奧迪、奔馳、寶馬、沃爾沃、豐田、大眾、蔚來等。英偉達還與具備傳統(tǒng)優(yōu)勢的一級供應商如博世、采埃孚等合作,英偉達提供自動駕駛計算機平臺,后者負責整合多傳感器方案和自動駕駛系統(tǒng)。

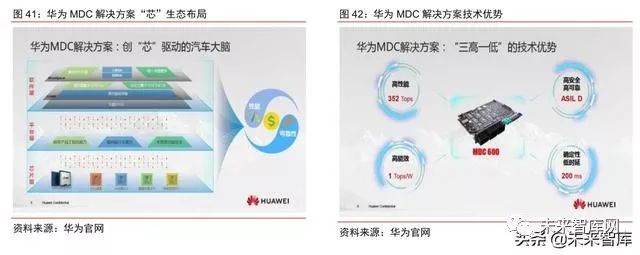

華為在2018 年全面加速智能駕駛“芯”生態(tài)布局。華為在其2018全連接大會期間發(fā)布其移動數(shù)據中心MDC方案,解決方案涵蓋芯片、平臺、操作系統(tǒng)、開發(fā)框架的系統(tǒng)服務。其中,關鍵靚點是其芯片方案——MDC搭載華為最新的Ascend(昇騰)芯片,最高可提供352Tops 的算力,滿足L4級別的自動駕駛需求。

汽車走向智能駕駛時代,芯片巨頭引導自主智能運算平臺革命

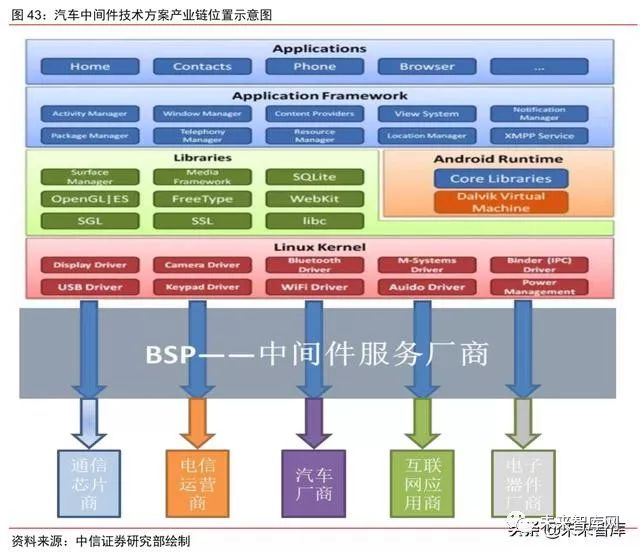

在通信和智能駕駛運算平臺不斷標準化推廣的趨勢下,作為鏈接硬件底層和應用層的中間件服務業(yè)務存在明確發(fā)展空間。

中間件主要針對應用層的開發(fā)人員,針對不同應用優(yōu)化底層操作系統(tǒng)的接口,使應用開發(fā)人員將開發(fā)工作集中在自己的業(yè)務層面。面向智能車聯(lián)網時代,預計中間件服務商將在通信平臺和智能駕駛平臺扮演重要角色。

對于通信平臺而言,中間件服務商將主要幫助對接應用層(開發(fā)商、服務商等)、OS與硬件廠商,使得標準化產品能夠給與不同層級用戶個性化的接口調用。對于未來在智能駕駛領域的中間件服務空間,我們參考國內2016-2018年工信部的統(tǒng)計數(shù)據,對于全部軟件行業(yè)看,中間件收入/嵌入式軟件服務收入水平為2.5%左右。考慮到車聯(lián)網端單車價值遠高于一般計算終端,且車規(guī)級安全要求和長周期開發(fā),我們假設中間件中期在車聯(lián)網通信領域收入占比為一般行業(yè)一倍,對應2019 年中間件收入近18 億,兩年復合增速為35%。

而對于智能駕駛平臺而言,中間件服務商將主要幫助對接車廠、平臺級OS與核心硬件廠商,使得標準化產品能夠給與不同層級用戶個性化的接口調用。不同于通信平臺,我們判斷智能駕駛平臺的定制化程度會更高,因此中間件商的潛在發(fā)展空間更大。對于未來在智能駕駛領域的中間件服務空間,我們仍參考易觀和QYresearch的數(shù)據,中期以ADAS 業(yè)務空間為主要智能駕駛業(yè)務范例,我們假設中間件中期在智能駕駛領域收入占比為一般行業(yè)1.5 倍,結合中期ADAS的軟件收入預測,對應2019 年中間件收入近6.5 億元,兩年內復合增速為50%。

三、智能駕駛:感知為目,通信為耳,智能為腦

自動駕駛需要感知、計算和通訊技術的全面賦能。根據SAE(國際汽車工程學會)的標準,自動駕駛分為L0-L5 六個等級。L0為無自動化,完全由駕駛員完成駕駛操作;L5 則為完全自動化,可由汽車完成全場景自動駕駛。汽車上的自動駕駛系統(tǒng)的結構大致分為感知系統(tǒng)、決策系統(tǒng)和智行系統(tǒng)。從L0-L5,隨著汽車和機器主導駕駛的程度逐漸上升,自動駕駛對汽車感知、決策和執(zhí)行的要求也不斷提高,需要汽車配備攝像頭、激光雷達、毫米波雷達和超聲波雷達等傳感器,搭載具備足夠算力的芯片,并配合車聯(lián)網通訊和高精度地圖輔助。華為的強項在于基于自有芯片的算力打造以及基于通信技術優(yōu)勢的物聯(lián)網構建。因此,華為汽車業(yè)務的目的并不是造車,而是依靠自身在算力與通訊的能力打造先進的自動駕駛解決方案。

感知為目:打造攝像頭、激光雷達、毫米波雷達、超聲波雷達的“視覺” 體系

車載傳感是自動駕駛第一步。從L0的駕駛員全權操作到L5 的完全自動駕駛,本質上是汽車系統(tǒng)逐步替代人類進行感知、決策、執(zhí)行的過程。目前ADAS 處于快速導入階段,iHs 預計全球平均滲透率有望從2015 年的10%提升到2020 年的30%,其中2020 年歐洲/北美/亞洲的ADAS 滲透率分別為86%/27%/15%。Grandview research 統(tǒng)計2016 年全球ADAS 市場規(guī)模為141.50 億美元,博世、大陸集團、Aptiv 和Autoliv 目前市占率領先。ADAS 包括傳感器、處理器、軟件算法、高精度地圖、執(zhí)行器等功能組件;國內電子企業(yè)有望在感知層面快速切入,提供基于視覺/雷達的解決方案或零組件,在部分領域已有突破。

-

華為

+關注

關注

216文章

34481瀏覽量

252235 -

智能汽車

+關注

關注

30文章

2870瀏覽量

107385

原文標題:華為智能汽車戰(zhàn)略深度分析

文章出處:【微信號:IV_Technology,微信公眾號:智車科技】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

回顧芯馳科技11月大事件

華為正式入局人形機器人領域

天合儲能再度斬獲BNEF Tier 1一級儲能廠商評級

炬光科技獲歐洲知名汽車Tier1激光雷達項目新定點披露

安波福、立訊對碰?盤點汽車Tier1廠商半年業(yè)績

拿下三連冠 天合儲能榮獲2024三季度BNEF Tier 1一級儲能廠商評級

天合儲能榮登SMM Tier1源網側儲能系統(tǒng)供應商名單!

晶科能源榮登SMM Tier1源網側儲能系統(tǒng)供應商榜單!

激光雷達賽道再有新玩家入局,智能汽車增量部件是趨勢?

紫光同芯出席博世IP TechDay,分享基于GTM IP的汽車芯技術、芯產品

紫光同芯分享基于GTM IP的汽車芯技術、芯產品等最新應用成果

首屆博世亞太半導體IP技術交流日活動于2024年3月15日圓滿閉幕!

佐思汽研發(fā)布《2023-2024年汽車AI大模型技術和應用趨勢報告》

藍牙模塊在汽車電子方面的應用

工商網監(jiān)

工商網監(jiān)

評論