") 深度 | 5G全產(chǎn)業(yè)鏈和新機遇

深度 | 5G全產(chǎn)業(yè)鏈和新機遇

數(shù)日前,5G牌照發(fā)放的新聞?wù)鸷沉藰I(yè)界。每一代網(wǎng)絡(luò)革新,都帶來了新的產(chǎn)業(yè)變革和機會,5G對通信產(chǎn)業(yè)發(fā)展具有重要的戰(zhàn)略意義。這不僅僅是為了5G商用,更賦予了多重目的。比如為了利用5G技術(shù)推動經(jīng)濟結(jié)構(gòu)創(chuàng)新、促進經(jīng)濟增長、幫助華為中興、結(jié)交愛立信諾基亞,分化高通英特爾……甚至可能是為了給股市提供新的活力。真正目的是什么,大家就見仁見智了。

不管怎么說,相比中國最早的5G商用規(guī)劃,差不多提前了整整一年,利好整個5G產(chǎn)業(yè)鏈。

工信部此前發(fā)布的《5G經(jīng)濟社會影響白皮書》給出權(quán)威答案:按照2020年5G才大規(guī)模商用算起,預(yù)計2020年至2025年期間,中國5G發(fā)展將直接帶動經(jīng)濟總產(chǎn)出10.6萬億元,直接創(chuàng)造經(jīng)濟增加值3.3萬億元,造就直接就業(yè)崗位達310萬個。

那么,如今5G牌照的正式發(fā)放,具體會給5G產(chǎn)業(yè)鏈的哪些環(huán)節(jié)帶來正面影響呢?

一、產(chǎn)業(yè)全景:從鋪設(shè)到終端應(yīng)用的5G生態(tài)鏈

對通信全產(chǎn)業(yè)鏈的投資周期進行拆解,從技術(shù)實現(xiàn)到推廣商用可分為三大階段:

①建設(shè)期:涵蓋無線接入網(wǎng)與承載網(wǎng)的建設(shè),無線接入網(wǎng)包括宏基站主設(shè)備及其電力配套、鐵塔等,承載網(wǎng)包括SDN/NFV、傳輸網(wǎng)設(shè)備與IDC/CDN;

②運維期:主要是電信服務(wù)外包;

③應(yīng)用期:涵蓋了終端及其零部件與5G場景的搭建。

從技術(shù)特點和產(chǎn)業(yè)變遷角度看,我們認(rèn)為在5G時代將出現(xiàn)5個方面的投資熱點:新頻段、新空口、新構(gòu)架、新場景、新業(yè)務(wù)。

①新頻段:5G采用高頻段拉升高頻PCB材料的市場需求。

高頻PCB:電磁頻率較高的特種電路板,廣泛應(yīng)用于通信基站的建設(shè)。5G超密集組網(wǎng)和MassiveMIMO技術(shù)帶來基站數(shù)量和天線用量劇增,雙輪驅(qū)動高頻PCB需求量劇增。

②新空口:MassiveMIMO是5G關(guān)鍵技術(shù),預(yù)期將導(dǎo)入濾波器、連接器、天線陣子、導(dǎo)熱材料的增量需求。

濾波器:主要應(yīng)用于基站的射頻前端。5G時代,為滿足有源天線的重量和尺寸要求,陶瓷介質(zhì)濾波器具有高抑制、低損耗、溫度漂移特性好、體積小、重量輕的特點,有望取代金屬腔體濾波器成為新主流方案。

連接器:射頻連接器主要用于電纜接口。5G時代的數(shù)據(jù)傳輸速度是4G的十倍以上,并采用了波束賦形技術(shù),5G對射頻連接器高數(shù)據(jù)流量的要求,將為各個射頻連接器生產(chǎn)廠家?guī)硇碌臋C遇和挑戰(zhàn)。

天線振子:天線振子為天線上的元器件,具有導(dǎo)向和放大電磁波的作用。5G時代基站數(shù)量劇增和MassiveMIMO技術(shù)驅(qū)動天線振子“量價齊升”。

導(dǎo)熱材料:5G時代的移動終端和基站均對電磁導(dǎo)熱產(chǎn)品產(chǎn)生大量的增量需求,疊加工藝升級趨勢將帶來單機價值量的顯著提升,進而推動導(dǎo)熱材料產(chǎn)業(yè)市場規(guī)模迎來高速增長。

③新構(gòu)架:網(wǎng)絡(luò)切片化,SDN、NFV等架構(gòu),拉動電源、光器件、光纖光纜、網(wǎng)規(guī)網(wǎng)優(yōu)的需求。

基站分布式電源:5G時代,運算量的上升驅(qū)動基站設(shè)備AAU和BBU功率單扇區(qū)輸出功率提升,引發(fā)基站供電功率大幅上漲,刺激基站電源的擴容需求。

光器件:光器件泛指光模塊、光芯片等電子元件。5G基站傳輸架構(gòu)由原來的前傳和回傳兩級演變?yōu)榍?中-后三級,帶來光器件的用量提升。而MassiveMIMO技術(shù)對高速率光模塊需求將進一步推動其價格上漲。

光纖光纜:5G基站超密集組網(wǎng)將帶來光纖光纜用量激增。

網(wǎng)規(guī)網(wǎng)優(yōu):5G的超密集組網(wǎng)將催生海量通信服務(wù)需求,網(wǎng)絡(luò)組網(wǎng)和優(yōu)化服務(wù)市場有望迎來春天。

④新場景:5G的密集組網(wǎng)的形式對集成化有更高的要求,產(chǎn)品部件化、模組化,基于成本推進代工模式將是趨勢。

小基站和室分設(shè)備:5G將采用“宏站+小站”的組網(wǎng)模式。眾多室內(nèi)應(yīng)用場景如辦公室、電影院等的需求將刺激小基站和室內(nèi)設(shè)備用量提升。

⑤新業(yè)務(wù):AI、云、邊緣計算、物聯(lián)網(wǎng)、大數(shù)據(jù)等技術(shù)融合進行垂直行業(yè)應(yīng)用,帶來應(yīng)用終端更迭的需求。

物聯(lián)網(wǎng)模組:車聯(lián)網(wǎng)通信模組,智能制造、智慧交通、教育及醫(yī)療等產(chǎn)業(yè)互聯(lián)網(wǎng)領(lǐng)域通信模組。

邊緣計算芯片:邊緣計算作為5G催生的新興產(chǎn)業(yè),采用網(wǎng)絡(luò)、計算、存儲、應(yīng)用核心能力為一體的開放平臺,將依托5G大帶寬、低時延的特性,廣泛應(yīng)用于物聯(lián)網(wǎng)領(lǐng)域,驅(qū)動邊緣計算芯片的海量需求。

二、5G產(chǎn)業(yè)鏈分析

5G上游主要包括無線設(shè)備(基站天線、射頻模塊、基帶芯片、小基站等)、傳輸設(shè)備(光器件與光模塊、光纖光纜、SDN/NFV解決方案等);中游主要是運營商;下游包括終端設(shè)備(可穿戴、車聯(lián)網(wǎng)、VR/AR等)及一些應(yīng)用廠商。目前還處于5G建設(shè)期階段,上游受到5G網(wǎng)絡(luò)架構(gòu)變革在材料和技術(shù)上有新選擇,上游行業(yè)處于重塑階段。

①無線側(cè):AAU結(jié)構(gòu)變革推動核心部件升級

無線側(cè)零部件用量提升的同時面臨材料創(chuàng)新升級。5G的基站天線采用MassiveMIMO技術(shù),將4G時期的無源天線+RRU的配置,改進成了有源天線(AAU)。同時,5G要求峰值速率更高,天線通道數(shù)從4G時期4T4R變?yōu)?4T64R,復(fù)雜程度提高,產(chǎn)業(yè)鏈環(huán)節(jié)中天線振子、PCB板以及射頻模塊中濾波器、PA在用量提升的同時材料方面相應(yīng)變革。

②傳輸側(cè):網(wǎng)絡(luò)架構(gòu)變化提升光器件用量

光模塊用量增加且速率提升。5G時代的網(wǎng)絡(luò)結(jié)構(gòu)相比4G有所調(diào)整,5G在無線側(cè)將原來的BBU拆分為CU和DU,原BBU的非實時部分被分割出來定義為CU(集中處理單元),負(fù)責(zé)非實時協(xié)議和服務(wù);BBU處理物理層協(xié)議和實施服務(wù)的功能重新定義為DU(分布單元),負(fù)責(zé)處理時延敏感的信息。

光模塊增加推動上游光器件行業(yè)需求量擴大。光模塊上游主要是光器件包括:光芯片、光纖連接器、光分路器/隔離器、光激光器/探測器、光纖適配器、陶瓷套管/插芯等。光模塊增長提升上游光器件需求的同時,光模塊速率要求更高,對光器件的性能要求也會相應(yīng)提高。

光纖光纜方面,5G基站密度加大光纖光纜用量相對比4G多。但是疊加移動FTTx建設(shè)接近尾聲,光纖光纜行業(yè)面臨5G需求不明朗,同時光纖光纜價格競爭劇烈,市場前景有待觀察。

復(fù)盤3G/4G生命全周期,回溯產(chǎn)業(yè)鏈投資軌跡

①傳輸網(wǎng)、無線網(wǎng)結(jié)構(gòu)化支出呈現(xiàn)不同的投資規(guī)律;

②主設(shè)備商營收呈現(xiàn)穩(wěn)定增長的特點,零部件商的受益時點則有先后;

③5G時代終端的成長將從“價”的增長邏輯切換成“量”的增長邏輯,出貨量增長曲線會更加陡峭。展望5G建設(shè)我們預(yù)判:5G初期將與4G建設(shè)協(xié)同演進,5G的建設(shè)周期較4G持續(xù)時間更長;5G基站數(shù)量將達4G的1.3至1.5倍,單基站造價達21萬元,5G投資規(guī)模將達1.2萬億。

我國5G正處于建設(shè)期

根據(jù)每一代通信技術(shù)發(fā)展歷程,我們將5G的發(fā)展階段分為規(guī)劃期、建設(shè)期、應(yīng)用期。

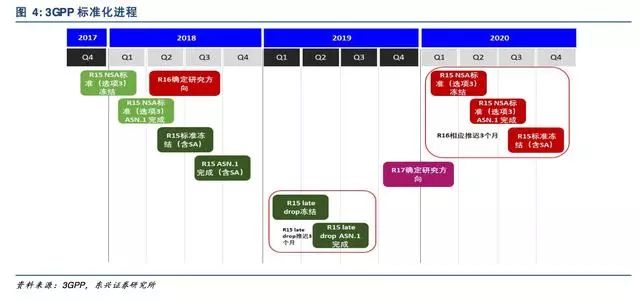

①規(guī)劃期:標(biāo)準(zhǔn)制定(2017-2020)

5G標(biāo)準(zhǔn)由各國研究機構(gòu)、運營商、設(shè)備制造商、標(biāo)準(zhǔn)組織參與技術(shù)研究、開發(fā)實踐和標(biāo)準(zhǔn)制定。根據(jù)3GPP此前公布的5G網(wǎng)絡(luò)標(biāo)準(zhǔn)制定過程,5G第一階段啟動R15為5G標(biāo)準(zhǔn),于2018年6月完成,本階段完成獨立組網(wǎng)的5G標(biāo)準(zhǔn)(SA),支持增強移動寬帶和低時延高可靠物聯(lián)網(wǎng),完成網(wǎng)絡(luò)接口協(xié)議。第二階段啟動R16為5G標(biāo)準(zhǔn),預(yù)計2019年12月完成。

②建設(shè)期:(2019-2025)

4G時代,全球運營商資本開支在2015年達到高峰,2018年4G建設(shè)尾期達到底部,2019年5G建設(shè)元年,運營商資本開始將回升。2019年三大運營商總資本開支預(yù)計為1945(移動計1585億),其中5G建設(shè)預(yù)計投入246億。由于5G三大場景在技術(shù)上難度不同,標(biāo)準(zhǔn)制定在2019年基本完成,5G場景較4G更廣泛、復(fù)雜,建設(shè)周期預(yù)計有5年。

③應(yīng)用期:(2021-)

5G應(yīng)用伴隨建設(shè)推進,三大應(yīng)用場景應(yīng)用將逐步落實。目前5G小規(guī)模試點部署的優(yōu)勢首先將通過eMBB業(yè)務(wù)面向移動互聯(lián)網(wǎng),例如以人為中心的4k/8k,360視頻帶來的沉浸式娛樂消費;2022年后隨著基站和下游應(yīng)用終端數(shù)量增加,低時延場景技術(shù)成熟度提高,運營商將關(guān)注低時延和高可靠的網(wǎng)絡(luò)建設(shè),工業(yè)互聯(lián)網(wǎng)、車聯(lián)網(wǎng)等場景的應(yīng)用將使得5G價值得到充分發(fā)揮。

5G將同時帶動信息產(chǎn)業(yè)和其他垂直行業(yè)發(fā)展

5G不僅能在全球科技發(fā)展中提升自身的競爭力,也將成為經(jīng)濟疲軟狀態(tài)下有力的抓手。據(jù)中國信通院測算,預(yù)計5G在2020-2025年將拉動中國5G帶動中國數(shù)字經(jīng)濟增長15.2億元,其中信息產(chǎn)業(yè)增加值增加3.3萬億元,而帶動其他垂直產(chǎn)業(yè)(車聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)、醫(yī)療)增加值增加11.9萬億元。

產(chǎn)業(yè)發(fā)展的動力

①政策:5G是數(shù)字化革命良機,政策方面有望持續(xù)加碼

從政策角度看,2019年國家對5G有望持續(xù)加碼。全球經(jīng)濟長期疲軟,各國政府希望借由高科技產(chǎn)業(yè)帶動全行業(yè)發(fā)展,帶動經(jīng)濟走出低谷。5G被各國寄予厚望,被認(rèn)為是打通各行業(yè)進入數(shù)字化革命的良機。

目前,我國已經(jīng)將5G商用步伐作為2019年重點工作之一。工信部在5G應(yīng)用場景的超高清視頻、車聯(lián)網(wǎng)等方面發(fā)布產(chǎn)業(yè)支持政策。同時地方級政府高度關(guān)注5G進程,截至5月10日,我國已有5省5市發(fā)布5G商用基站建設(shè)目標(biāo)(2020-2022)數(shù)量達到53.22萬個,全國24個省份已經(jīng)打通5G電話,意味著這些省份已經(jīng)具備支持5G手機接入端到端5G網(wǎng)絡(luò)能力。

②供給端:運營商資本開支計劃決定5G發(fā)展進程

運營商投資是5G發(fā)展重要的驅(qū)動力之一。目前我國4G滲透率已達到75%,4G成為運營商“現(xiàn)金牛”業(yè)務(wù),借助4G帶來充足的現(xiàn)金流,國內(nèi)三大運營商緊鑼密鼓進行5G實驗及網(wǎng)絡(luò)建設(shè)。2019年發(fā)放5G牌照,2020年5G實現(xiàn)大規(guī)模商用:

中國移動建設(shè)計劃:2018年初-2019年進行5G規(guī)模試驗,2019年底-2020年完成5G網(wǎng)絡(luò)預(yù)商用和商用,形成面向運營的技術(shù)體系、面向友好的業(yè)務(wù)體驗測試,開展規(guī)劃、組網(wǎng)、建設(shè)工作。

中國電信建設(shè)計劃:2017-2018年已開展小規(guī)模外場試驗,進行無線組網(wǎng)方案與能力試驗,結(jié)合終端原型機進行系統(tǒng)試驗和業(yè)務(wù)演示;2018下半年到2019年開展規(guī)模及預(yù)商用試驗;2020年是實現(xiàn)重點城市重點區(qū)域規(guī)模部署5G網(wǎng)絡(luò)建設(shè),并開展商用。

中國聯(lián)通建設(shè)計劃:2018-2019年初,實驗室和外場組網(wǎng)驗證;2019年-2020年初,網(wǎng)絡(luò)規(guī)劃,試商用建設(shè)和行業(yè)應(yīng)用推廣。

③需求方:全球移動互聯(lián)網(wǎng)流量增長迅速,新應(yīng)用拓展需5G支持

全球移動數(shù)據(jù)業(yè)務(wù)流量出現(xiàn)爆炸式增長,4G承載能力不足影響新應(yīng)用發(fā)展。根據(jù)思科數(shù)據(jù),2021年,全球數(shù)據(jù)量將達到49EB,是2016年7倍,視頻業(yè)務(wù)成為數(shù)據(jù)流量增長的動力來源,流量的快速增長使得4G體驗速率下滑,同時受限于4G帶寬能力不足,4K/8K,360度視頻無法實現(xiàn)。

產(chǎn)業(yè)環(huán)境與產(chǎn)業(yè)競爭

日、韓、中、美、歐引領(lǐng)5G發(fā)展

全球5G建設(shè)有序開展,韓國美國已宣布開啟5G商用。我國通信技術(shù)經(jīng)歷“2G跟隨”、“3G突破”、“4G同步”在5G時代達到全球第一梯隊。目前全球5G發(fā)展主要由日、韓、中、美、歐引領(lǐng)。

韓國:4月3日,韓國三家運營商正式推出5G商用服務(wù),由此正式成為全球首個商用5G的國家。同時計劃在2019年下半年開始全國商用部署5G網(wǎng)絡(luò),同時推出具備5G毫米波工作頻段的智能手機。

北美:4月3日,Verizon率先在明尼阿波利斯和芝加哥商用5G。4月9日,AT&T宣布將其5G網(wǎng)絡(luò)部署再擴展7個城市,AT&T在美國共有19個城市部署了5G網(wǎng)絡(luò)。T-Mobile將在今年下半年商用5G。Sprint今年5月商用5G。

中國:按照之前的規(guī)劃,中國電信、中國移動、中國聯(lián)通三大運營商2020開始進行5G正式商用。

日本:計劃從2020年春季開始陸續(xù)推出全面eMBB服務(wù)。

歐盟:歐盟主導(dǎo)了5G標(biāo)準(zhǔn)進程,大部分歐洲國家計劃在2020年啟用5G。

全球設(shè)備商CR5超60%,國內(nèi)設(shè)備商競爭優(yōu)勢凸顯

全球通信設(shè)備商經(jīng)歷數(shù)十年變革,形成寡頭壟斷市場,CR5超60%。設(shè)備商直接向全球運營商提供通信設(shè)備,是全球競爭的主要戰(zhàn)場,也是產(chǎn)業(yè)鏈最重要的環(huán)節(jié)。

隨著每一代通信制式變革,早期設(shè)備商(如阿爾卡特、朗訊、北電網(wǎng)絡(luò)、諾基亞等)經(jīng)歷多輪并購重組整合到愛立信、諾基亞。國內(nèi)設(shè)備商華為和中興在國際巨頭角逐中布局3G,4G時代逐步興起,與諾基亞、愛立信形成四足鼎立格局。

在中美貿(mào)易摩擦背景下,短期內(nèi)不改全球設(shè)備商大格局。貿(mào)易反全球化趨勢愈演愈烈,2018年4月以來以中興和華為為首的國內(nèi)廠商面臨海外壓力不斷。中興禁令解除后,2019年5月15日美國BIS將華為列入“實體名單”,當(dāng)即有部分美國企業(yè)停止對華為出貨。

華為在美國在經(jīng)歷中興禁購事件后,華為加大關(guān)鍵芯片的存貨量,同時啟用海思保證部分芯片持續(xù)供應(yīng)。華為在5G領(lǐng)域領(lǐng)先2-3年,優(yōu)勢歐洲市場影響可控,短期內(nèi)貿(mào)易戰(zhàn)不改全球設(shè)備商大格局。

通信產(chǎn)業(yè)鏈全球分工明確,禁購?fù)瑫r影響中美兩國。華為核心供應(yīng)商92家中33家來自于美國,占核心供應(yīng)商36%,其中大多為芯片供應(yīng)商。中國企業(yè)大量采購?fù)瑫r給美國芯片帶來豐厚利潤,在通信產(chǎn)業(yè)鏈全球化生產(chǎn)下,禁購?fù)瑫r影響中美雙方,因此,美國商務(wù)部發(fā)布從5月20日起90天內(nèi)暫停執(zhí)行“禁令”。

設(shè)備商競爭格局出現(xiàn)新變化,三星成為5G設(shè)備商新進入者。從5G最新訂單情況來看,華為訂單數(shù)量最多,5G基站出貨量超過10萬。三星在5G時代成為設(shè)備商新進入者,目前主要供貨與韓國電信運營商,發(fā)貨量3.6萬。

在中美博弈的大背景下,全球5G仍然如期推進,其對于構(gòu)建智能物聯(lián)產(chǎn)業(yè)的競爭力來說意義重大,而隨著5G進展和全球格局的變化,不僅僅是5G設(shè)備投資,產(chǎn)業(yè)鏈重構(gòu)帶來的上游自主可控與包括手機、物聯(lián)端、智能汽車為代表的5G終端產(chǎn)業(yè)創(chuàng)新正進入實質(zhì)階段,面臨投資機遇!

全球5G如期推進,中美博弈帶來產(chǎn)業(yè)鏈重構(gòu)和自主可控新機遇。工信部頒布5G商用牌照,意味著包括2.6GHz產(chǎn)業(yè)鏈在內(nèi)外場規(guī)模技術(shù)方案已經(jīng)成熟,可以投入規(guī)模商用,產(chǎn)業(yè)鏈在國內(nèi)市場龐大需求驅(qū)動下進入新一輪資本開支周期,傳輸網(wǎng)與IP承載網(wǎng)也將迎來大規(guī)模的擴容與升級,主設(shè)備商與上游供應(yīng)商在未來5年將持續(xù)受益。

面對來自外部環(huán)境的技術(shù)封鎖,國內(nèi)龍頭廠商在網(wǎng)絡(luò)側(cè)核心領(lǐng)域已完全實現(xiàn)了自主可控,非核心部分的備貨和替代方案也很充分,5G網(wǎng)絡(luò)建設(shè)不會受到影響。手機射頻前端目前還需依賴海外方案,安卓系統(tǒng)的禁令也將影響海外市場,但國內(nèi)大量相關(guān)工作已在進行,有望在短期取得突破,總體風(fēng)險可控。

國內(nèi)上游自主體系化工作有望加速完善。5G首次構(gòu)建完整的物聯(lián)網(wǎng)網(wǎng)絡(luò)(CT)基礎(chǔ)設(shè)施,連接終端價值量將大幅提升。5G三大應(yīng)用場景,mMTC和uRLLC都是面向物聯(lián)網(wǎng)的新場景,將推動移動互聯(lián)網(wǎng)向萬物互聯(lián)時代轉(zhuǎn)變。物聯(lián)網(wǎng)發(fā)展路徑“連接—感知—智能”,第一個階段首先是聯(lián)網(wǎng)終端的放量,2018年我國M2M連接數(shù)共計6.7億,成為全球最大的M2M市場。

全球運營商逐步退出2G轉(zhuǎn)向4G,2019年是5G啟動元年,物聯(lián)網(wǎng)將由LPWAN向LTE/5G高速率轉(zhuǎn)變,物聯(lián)網(wǎng)終端模組和數(shù)據(jù)的單體價值都將大幅提升。邊緣計算將為物聯(lián)網(wǎng)提供全新的IT支撐。

看好車聯(lián)網(wǎng)、以PC/pad為代表的消費電子、以POS/自動販賣機為代表的電子支付、空港物流領(lǐng)域資產(chǎn)追蹤、工業(yè)互聯(lián)和醫(yī)療等物聯(lián)網(wǎng)應(yīng)用的發(fā)展。5G助力手機產(chǎn)業(yè)鏈打開新空間。根據(jù)IDC,2018年全球智能手機出貨量為14.07億部,同比下降3.7%,手機行業(yè)步入成熟期,進入存量競爭時代。同時IDC預(yù)測,2019年5G手機滲透率僅0.5%,而到2023年,5G手機出貨量將達總出貨量的26%,5G手機將引領(lǐng)全球用戶換機潮。國內(nèi)三大運營商正在積極推進5G試點,2019年國內(nèi)將有20個城市享受5G覆蓋。各家手機廠商也在同時搶跑5G賽道。

據(jù)GSA,截止至2019年4月底,全球共公開宣布的5G手機共16款,其中中國廠商4家,在5G首次參與標(biāo)準(zhǔn)制定,將獲得更多話語權(quán)。從技術(shù)的角度看,5G手機面臨多重挑戰(zhàn):由于復(fù)雜性更高,芯片將是5G手機的核心難點;同時射頻數(shù)量和難度加大,對手機散熱要求也更高,提升對手機散熱模組的需求。

5G將推動手機產(chǎn)業(yè)鏈的發(fā)展,為產(chǎn)業(yè)帶來新的增長空間,同時中國廠商有望獲得更多的話語權(quán)。5G助力智能駕駛產(chǎn)業(yè)步入量產(chǎn)前夕。

從網(wǎng)絡(luò)端看,5G網(wǎng)絡(luò)切片與邊緣計算能力使智能駕駛成為可能,5G的邊緣計算實現(xiàn)在網(wǎng)絡(luò)邊緣完成數(shù)據(jù)分析處理,滿足智能駕駛低時延要求;而網(wǎng)絡(luò)切片能夠根據(jù)業(yè)務(wù)需求和數(shù)據(jù)優(yōu)先級來分配網(wǎng)絡(luò)滿足需求。

從車企端看,多家車企推出電動化平臺,基于同一平臺可提高新車型開發(fā)效率,縮短研發(fā)周期,實現(xiàn)零部件共享,降低生產(chǎn)成本,核心零部件成本逐步下降,互聯(lián)網(wǎng)公司也相繼發(fā)布應(yīng)用平臺。

車路協(xié)同將是智能駕駛?cè)鎸崿F(xiàn)的必經(jīng)之路,首先,對多種交通場景,單車智能有局限性;其次,自動駕駛商業(yè)化需要成本可控;再者通過車路協(xié)同,可以幫助車輛做出最優(yōu)決策。通過集約式的建設(shè)智能道路,能夠?qū)崿F(xiàn)給車路減配,實現(xiàn)大規(guī)模智能駕駛落地。

5G商用落地,將帶動實體產(chǎn)業(yè)的創(chuàng)新,5G手機、5G火車站、5G地鐵站、5G自動駕駛示范區(qū)等一大批5G應(yīng)用領(lǐng)域的創(chuàng)新產(chǎn)業(yè)將迅速發(fā)展并落地。

中國信息通信研究院發(fā)布的《5G產(chǎn)業(yè)經(jīng)濟貢獻》稱,在經(jīng)濟社會直接貢獻方面,預(yù)計2020年至2025年期間,我國5G商用直接帶動的經(jīng)濟總產(chǎn)出達10.6萬億元,直接創(chuàng)造的經(jīng)濟增加值達3.3萬億元;間接貢獻方面,預(yù)計2020年至2025年期間,我國5G商用間接拉動的經(jīng)濟總產(chǎn)出約24.8萬億元,間接帶動的經(jīng)濟增加值達8.4萬億元;就業(yè)貢獻方面,預(yù)計到2025年,5G將直接創(chuàng)造超過300萬個就業(yè)崗位。

-

運營商

+關(guān)注

關(guān)注

4文章

2398瀏覽量

44529 -

5G

+關(guān)注

關(guān)注

1355文章

48491瀏覽量

565077

原文標(biāo)題:5G全產(chǎn)業(yè)鏈和新機遇|0glassesAR低調(diào)分享

文章出處:【微信號:KingseeAR,微信公眾號:AR工業(yè)應(yīng)用】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

聚焦2025武漢國際半導(dǎo)體產(chǎn)業(yè)與電子技術(shù)博覽會(OVC),探索行業(yè)發(fā)展新機遇

粵芯半導(dǎo)體三期通線,162.5億項目背后的產(chǎn)業(yè)鏈新機遇

華為汽車產(chǎn)業(yè)鏈的技術(shù)解析與未來展望

移遠通信基于高通平臺發(fā)布可集成邊緣計算功能的5G MBB解決方案

5G新一代應(yīng)用:技術(shù)創(chuàng)新引領(lǐng)市場新機遇

擁抱RISC-V發(fā)展新機遇 全球首個RDSA產(chǎn)業(yè)聯(lián)盟在珠海揭牌

新型儲能全產(chǎn)業(yè)鏈、全生命周期質(zhì)量提升解決方案

嵌入式設(shè)備中的4G/5G模塊管理

有方科技亮相IAEIS 2024第十三屆國際汽車電子產(chǎn)業(yè)峰會

鈉離子電池產(chǎn)業(yè)崛起,新機遇與挑戰(zhàn)并存

利爾達出席華為RedCap(5G輕量化)產(chǎn)業(yè)峰會,協(xié)同加速產(chǎn)業(yè)繁榮

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論