半導體逐個不斷創新高迎來第二波行情

半導體逐個不斷創新高迎來第二波行情

7月16日,費城半導體SOXL底部反彈60%,離新高一步之遙,國內半導體細分巨頭也在逐個不斷創新高:

7月9日,圣邦股份創歷史新高;

7月15日,韋爾股份創歷史新高;

6月27日,匯頂科技創歷史新高;

3月25日,洲明科技創歷史新高;

7月16日,卓勝微再創歷史新高;

7月16日,兆易創新到前期高點。

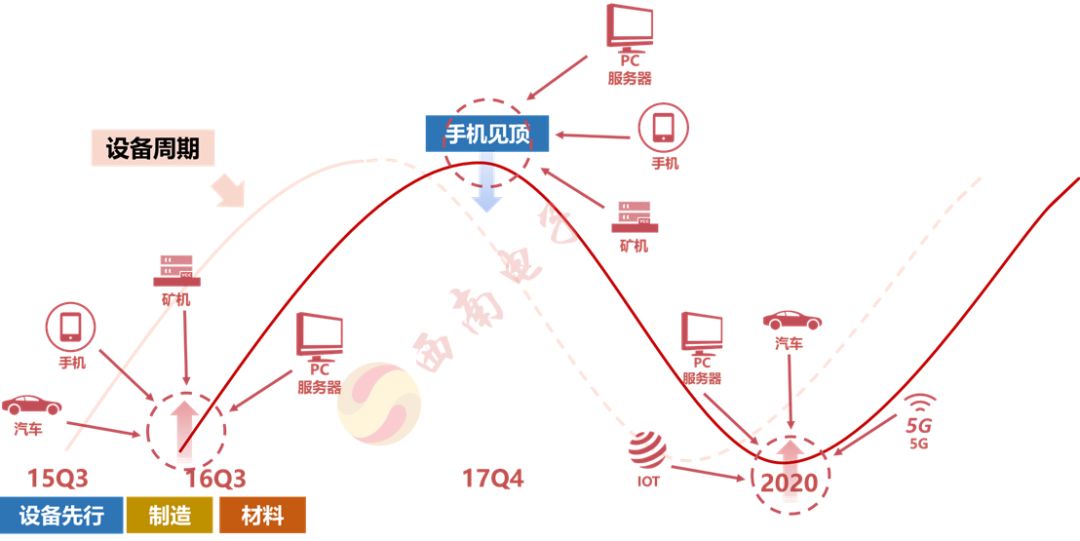

我們在《半導體三次上車機會》中提到,當前國內半導體企業大漲的邏輯按照時間維度有三次:

第一次:大盤普漲行情疊加超跌反彈,是市場Beta,龍頭是北方華創

第二次:科創板帶來的估值重構行情,是行業Beta,「就在當下」

第三次:半導體周期見底帶來業績提升的行情,是行業Alpha

基于我們外發深度報告《半導體投資時鐘》,我們認為現在處于第一次 ·> 第二階段的過渡階段。

第一波行情:普漲行情,大盤Beta

該階段整個A股處于普漲行情,上證綜指上漲28%,由于電子行業在2018年跌幅處于全A股前列,因此在該階段電子行業超跌反彈,申萬電子指數上漲50%。

第二波行情:科創帶來的估值重構行情

該階段的主要邏輯在于科創帶來的估值重構。

首先,我們認為半導體最具科創基因。

《實施意見》強調,在上交所新設科創板,堅持面向世界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業。

半導體行業完美吻合科創板實施意見中的所有要求。

科創板的推出極大改善了國內半導體行業的融資環境,同時也將重構半導體行業的估值。

截止當前,獲得科創板上市受理的半導體企業均有明確的對標企業,例如:

1、設備端:中微半導體->北方華創

2、設計端:瀾起科技-> 兆易創新、北京君正、圣邦股份、卓勝微

3、材料端:安集微電子-> 鼎龍股份

4、制造端:和艦芯片-> 中芯國際

因此,我們認為科創大時代的到來將重構當前半導體行業的估值體系

以半導體為首的硬科技行業高研發投入和高資本支出的行業特征決定了傳統看重凈利潤的PE估值體系是不合理的。

我們基于半導體產業鏈不同細分板塊的行業特征,提出一系列全新的估值框架:

1、半導體制造商適合用PB或EV/EBITDA來估值。

2、半導體設備商適合用以PS或EV/Sales估值為主,PE估值為輔的估值方法。

3、半導體設計商適合用以PE或EV/Sales估值為主,PS估值為輔的估值方法。

以北方華創為例,基于其未來成長特征我們提出了(收入+預收款項)還原PS估值法和(利潤+研發費用)還原PE估值法兩種全新的估值方法。

估值的重塑將對真正的“面向國家重大需求”+“面向世界前沿科技”的半導體硬科技的估值產生重大影響。

第三波行情:泛半導體周期反轉行情

該階段的主要邏輯是半導體行業周期見底帶來業績提升。

半導體下半年周期見底的核心指標在于DRAM、NAND、LCD、LED等大宗商品價格的企穩。

1. 存儲:DRAM和NAND價格跌幅減小,且存儲廠商資本支出開始減緩。

根據DRAM寡頭三星和海力士資料顯示,在經歷了大度下跌之后,2019H2將迎來DRAM和NAND價格止跌,同時供應鏈庫存調整完成,預計下半年將迎來復蘇。

圖:三星/海力士DRAM價格YoY

數據來源:三星,海力士

從存儲廠商資本支出角度來看,當前存儲行業資本支出表現健康。相對于存儲市場歷史性高點,目前存儲行業的資本支出等指標表現出較為健康的態勢,DRAM和NAND均低于之前的投資高峰水平。充分表明現在的存儲廠商開始進行合理的產能擴張,提升自身的盈利能力。

2. LCD:面板供需比逐步趨于平衡,LCD價格跌幅收窄。

供給側減少:三星和LG均原計劃在2019年中關閉部分LCD產線,三星更是在本月提前其8.5代L8-1轉向QD-OLED進程,預計將至少減少30k+80k的LCD產能。液晶面板供需格局調整進行中,有望在19年下半年出現拐點。

需求側蘇醒:國家消費促進和家電補貼計劃,有望推動電視機TV的銷售,另外大力推廣的4K高清將大幅拉動大尺寸電視銷量,都將帶來主流需求外的邊際需求改善。

根據群智咨詢數據,預計2019年全球液晶電視面板市場的平均尺寸將增長1.5英寸,需求面積將持續增長,2019年全球液晶電視面板市場的供需比有望收窄,且有望在二季度逐步趨于平衡,帶動面板價格在二季度全面止跌,部分尺寸價格或迎來上漲。

圖:2019年一季度全球LCD TV面板分尺寸供需比(單位:%)

數據來源:群智咨詢供需模型,西南證券整理

3. LED:產能逐漸出清,LED價格跌幅趨緩。

LED價格不斷下滑使得規模較小的LED廠商盈利能力大幅下滑,而大廠商憑借規模效應帶來的高毛利率,價格下跌對其影響遠小于小型廠商。例如,2018年以來,三安光電和華燦光電的毛利率下滑幅度要小于乾照光電和聚燦光電。

盈利能力下滑迫使小型廠商退出市場,過剩產能得以加速出清,行業集中度不斷提升。2016年全國Top 5 LED制造商市占率只有40%,到2018年市占率將高達67%,未來這一數字會進一步提高。

根據LEDinside數據,雖然LED燈泡價格持續下滑,但2017年價格下降幅度變小,2018年降幅繼續收窄,我們認為2019年LED價格跌幅會進一步收窄,預計在今年第二季度企穩。

此外,臺積電6月份月度收入大超預期也印證了行業的拐點。

半導體三大需求主線(5G、AI、云)創新 + 自主可控國產替代的供給側拉動

1、5G:基站端+手機側的創新拉動,射頻前端LNA、Switch、Tuner、PA自主化替代。

2、AI:比特幣驅動ASIC重回景氣周期,華為鯤鵬920+晟騰310/910相繼發布創新驅動。

3、云:云端服務器AMD ZEN2 EYPC芯片制程升級 + 行業重回Capex周期拉動。

「圣邦+卓勝微+臺積電」持續超預期背后:半導體拐點臨近!

半導體三大需求主線(5G、AI、云)創新 + 自主可控國產替代的供給側拉動

除了3大下游需求創新拉動,「自主可控+國產替代」已經成為唯一穿越周期的供給側拉動,自515華為事件后,產業鏈調研驗證全領域(CPU、GPU、ASIC、FPGA、射頻、化合物半導體)正在加速。

臺積電超預期(下游創新+華為拉動)、卓勝微和圣邦超預期(國產大客戶導入+新品類放量打入),我們判斷拉動效果會在Q3顯現,另外日本對韓國半導體產業鏈的禁運會加速產能出清提前價格見底。

-

半導體

+關注

關注

334文章

27437瀏覽量

219353 -

三星電子

+關注

關注

34文章

15865瀏覽量

181048 -

電子行業

+關注

關注

0文章

109瀏覽量

21734

原文標題:半導體迎來第二波機會

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體設備,要變天了

中科創達亮相上汽集團新賽道技術創新高峰論壇

第六屆意法半導體工業峰會2024

半導體產業鏈活躍,中芯國際股價創新高

2024年第二季全球半導體硅片出貨面積環比增長7.1%

Screen第二季度財報亮眼,半導體設備業務創新高

恩智浦半導體第二財季營收31.3億美元

韓國6月半導體出口額創新高,同比增長51%

聯想連續三季度利潤創新高,銷售額創歷史新高

酷芯亮相松山湖IC創新高峰論壇,推出智能機器人SoC AR9481

工商網監

工商網監

評論