營收增長放緩 華米力推自有品牌

營收增長放緩 華米力推自有品牌

在智能家居方向,小米作為最早進入該領域的手機廠商之一,因培育龐大生態鏈,一躍擠進智能家居行業第一陣營。而生態鏈企業也依托小米得到了迅猛發展,值得一提的是華米、云米先后登陸資本市場。物聯網高級顧問楊劍勇認為,生態鏈企業發展初期高度依賴小米,包括華米、云米與綠米等在內的生態鏈企業,小米發揮了舉足輕重的作用。

在去年華米招股書披露小米相關產品占營收比太重,收入有八成來自小米,在風險說明中提到,小米是華米最重要的客戶和分銷渠道,華米與小米的關系惡化或小米可穿戴產品銷售減少可能對華米的經營業績造成重大不利影響。

華米力推自有品牌,營收增長放緩

華米自登陸紐交所后,上市首份年報顯示自有品牌高速增長,可以看出逐漸加大力度推進自有品牌建設,降低對小米依賴。2018年營收同比增長77.9%至36.45億元(5.302億美元),利潤3.4億元,而2017年全年則為1.677億元。主要受益于小米可穿戴產品和自有品牌產品及其他產品的出貨量增加,尤其自有品牌Ama***it大幅增長,與2017年相比,Ama***it產品出貨量幾乎增長了兩倍。

此外,云米在2018年銷售和營銷費用同比增長298%,線下體驗店數量到今年第一季度已經達到1600家,可以看出云米加速品牌和渠道建設。同樣綠米也在加大力度推進Aqara自有品牌建設,并積極加入HomeKit蘋果生態體系。

需要指出的是,對于發展壯大的生態鏈企業,倘若持續打造自有品牌,將會逐漸減少對小米依賴,但資本市場也會擔憂,倘若離開小米能否保持高速發展值得深思。華米在加大自有品牌力度后,營收增速開始放緩,相比2018年營收同比增長77.9%,2019年第一季度營收同比增長只有36.5%至7.996億元(1.191億美元),并對第二季度營收作出預測,同比增長約30.2%至32.9%。

盡管自有品牌依舊保持強勁增長態勢,同比增長62%至3.3億元,占總收入的41.3%,可以看出華米自有品牌建設方面取得成效,但從營收來看,伴隨而來的增速開始放慢腳步。

在資本市場,頂著小米生態鏈獨角獸光環登陸紐交所后,在今年3月4日創出新高至19.66美元后,到今天已經跌至10.38美元,跌幅47.2%。雖然華米自有品牌收入占總收入四成,但不能帶動整體營收高速增長,勢必會引發投資者擔憂。

可穿戴設備競爭逾演愈烈

近年來,全球可穿戴設備市場高速發展,出貨量成倍的速度增長,2019年第一季度,全球可穿戴設備同比增長55.2%至4960萬臺,今年出貨量有望突破2億臺。因出貨量飆漲,作為消費物聯網最大品類智能硬件,蘋果是全球可穿戴設備領頭羊,華為、三星等廠商大舉入侵,競爭也日益激烈。

小米手環(華米)則占據全球第二的位置,華為增速最快。依據2019年第一季度IDC全球可穿戴設備報告顯示,華為出貨量同比增長282.2%至500萬臺,一舉超過Fitbit排名全球第三,并在所少與小米的差距,第一季度出貨量增長68.2%至660萬臺,按照現有增速推算,華為可穿戴設備有望超過小米,躍居全球第二。

對比全球市場,中國市場對可穿戴設備需求強勁,2018年中國可穿戴設備市場出貨量為7321萬臺,占全球近半市場份額,且主導國內可穿戴設備市場是中國廠商,排名前五廠商分別是小米、華為、蘋果、步步高和奇虎360。IDC第一季度追蹤報告顯示,中國可穿戴設備市場出貨量為1950萬臺,小米則占據國內市場第一的位置。

報告指出,小米手環在中國市場的增長逐漸放緩,整體出貨量同比增長34.3%至427.9萬臺。華為出貨量則同比增長214%至360萬臺,除了TalkBand B5,榮耀手環4以及Watch GT等明星腕式穿戴類設備外,華為FreeBuds和榮耀FlyPods也迎來快速發展。

最后

可穿戴設備市場競爭逾演愈烈,且人們對手環需求逐漸下滑,逐漸向智能手表轉變,昔日智能手環巨頭Fitbit已經沒落,并大舉進入智能手表。同樣,華米也在加大力度推進自有品牌智能手表。在筆者看來,在筆者看來,消費者對智能手表需求強勁,但推動Apple Watch蘋果手表增長動力不僅在于脫離iPhone獨立使用,且擔負人們健康守護者,擁有健康醫療應用,尤其心率監測,所搜集的健康數據經智能化分析,有望成為人們健康助理。

伴隨人工智能、生命健康和大數據融合,圍繞用戶健康應用的可穿戴設備將會迎來一波機遇,可穿戴設備作為傳感器的載體,實現從數據采集到數據分析,管理和守護人們的個人健康,這一核心依托以深度學習崛起的人工智能技術應用,為用戶帶來全新的科技和健康體驗。

-

華為

+關注

關注

216文章

34449瀏覽量

251800 -

小米

+關注

關注

70文章

14356瀏覽量

144234

原文標題:華米自有品牌飆漲,生態鏈企業能否脫離小米獨立發展?

文章出處:【微信號:chuanganwang,微信公眾號:傳感物聯網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

戴爾科技Q3營收不及預期 增長依然高達10%至244億美元

聯想集團第二財季營收增長24%

世界先進9月營收大幅增長34%

2024年全球半導體營收預計迎來20%增長

2024年第一季度NAND Flash產業營收增長28.1%

全球十大IC設計巨頭營收增長12%,英偉達引領產業繁榮

環旭電子4月營收增加1.77% 營收達46.08億

意法半導體營收大幅下滑,2024年全年營收預期下調

藍思科技2023年營收利潤雙增 營收544.91億同比增長16.69%

理想汽車Q1營收增長 預計營收312.5億至321.9億

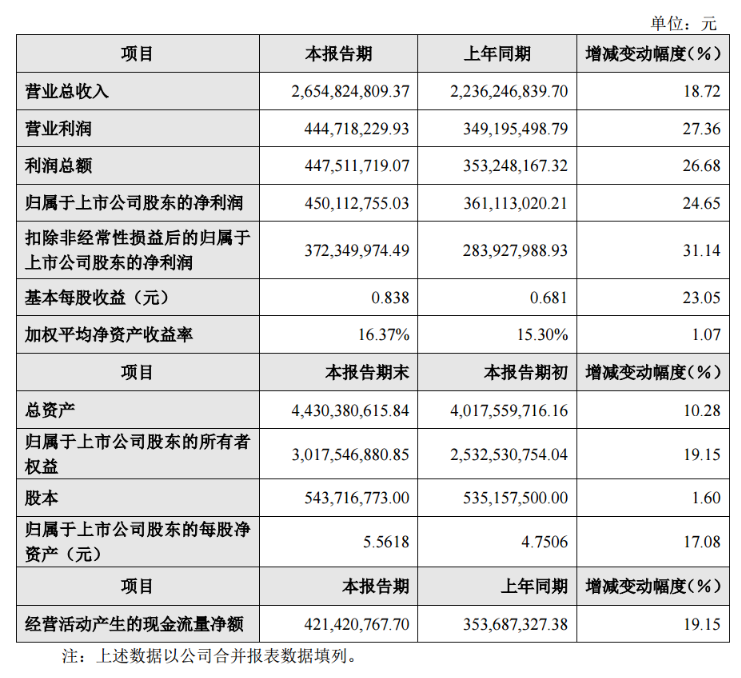

華測導航2023年業績報告:營收同比增長18.72%,凈利潤同比增長24.6%

工商網監

工商網監

評論