") SiC需求增長(zhǎng)快于供應(yīng)(內(nèi)附SiC器件主要供應(yīng)商)

SiC需求增長(zhǎng)快于供應(yīng)(內(nèi)附SiC器件主要供應(yīng)商)

寬禁帶半導(dǎo)體材料越來(lái)越受行業(yè)歡迎。在碳化硅(SiC)正處于大力擴(kuò)張之時(shí),供應(yīng)商都在努力滿足SiC功率器件和硅片市場(chǎng)的潛在需求。

譬如,Cree計(jì)劃投資高達(dá)10億美元來(lái)擴(kuò)張其SiC晶圓產(chǎn)能。根據(jù)該公司計(jì)劃,Cree正在創(chuàng)建世界上第一個(gè)200毫米(8英寸)SiC晶圓廠,但從目前來(lái)說(shuō),150毫米(6英寸)仍將是主流的SiC晶圓尺寸。除此以外,其它半導(dǎo)體制造商也在擴(kuò)充其150mm SiC的產(chǎn)量。

SiC突出有幾大原因。與傳統(tǒng)的硅基功率半導(dǎo)體器件相比,SiC具有10倍的擊穿場(chǎng)強(qiáng)和3倍的導(dǎo)熱率,非常適合高壓應(yīng)用,如電源和太陽(yáng)能逆變器。SiC的巨大市場(chǎng)機(jī)遇是電動(dòng)汽車(chē)。

Wolfspeed高級(jí)電源產(chǎn)品經(jīng)理Guy Moxey曾表示,“碳化硅有著巨大的市場(chǎng)需求,它不僅僅體現(xiàn)在電動(dòng)汽車(chē)和充電基礎(chǔ)設(shè)施的廣泛應(yīng)用,在上游電力,清潔能源電力分配上,對(duì)于碳化硅都是一個(gè)充滿機(jī)遇的市場(chǎng)。”

然而現(xiàn)在,在國(guó)內(nèi)市場(chǎng)放緩的情況下,對(duì)SiC器件的需求略有停滯。在產(chǎn)品供給端,目前的SiC晶圓廠和產(chǎn)能也只能滿足當(dāng)前的需求。應(yīng)對(duì)潛在的SiC激增市場(chǎng),國(guó)際半導(dǎo)體大廠是不是該有所表現(xiàn)呢?

因?yàn)楝F(xiàn)在不僅電動(dòng)汽車(chē)使用的SiC器件數(shù)量在增多,而且在政府倡導(dǎo)環(huán)保節(jié)能的產(chǎn)業(yè)政策下,未來(lái)電動(dòng)汽車(chē)的數(shù)量將大幅增加。對(duì)于SiC供應(yīng)商而言,這就意味著是潛在商機(jī),如何搶先布局是處于競(jìng)爭(zhēng)優(yōu)勢(shì)上的重要一環(huán)。

筆者近期也注意到一些大廠在SiC晶圓上的擴(kuò)張動(dòng)作。如Cree,英飛凌,羅姆等公司在150mm SiC晶圓廠產(chǎn)能上的擴(kuò)張,而且羅姆和Cree也正著手創(chuàng)建200mm SiC晶圓廠,一些半導(dǎo)體設(shè)備供應(yīng)商也在全力研發(fā)用于SiC生產(chǎn)的新設(shè)備。

什么是SiC?

據(jù)Yole稱(chēng),2017年SiC功率器件業(yè)務(wù)達(dá)到3.02億美元,比2016年增長(zhǎng)22%。根據(jù)IHS的數(shù)據(jù),預(yù)計(jì)2018年至2028年,SiC MOSFET市場(chǎng)將增長(zhǎng)31%,到2028年達(dá)到12.5億美元。同期,SiC功率模塊業(yè)務(wù)將增長(zhǎng)49%,到2028年達(dá)到18億美元。

SiC器件的主要供應(yīng)商包括:富士電機(jī),英飛凌,Littlefuse,Microchip,三菱電機(jī),安森美,意法半導(dǎo)體,羅姆,東芝和Cree旗下Wolfspeed等。

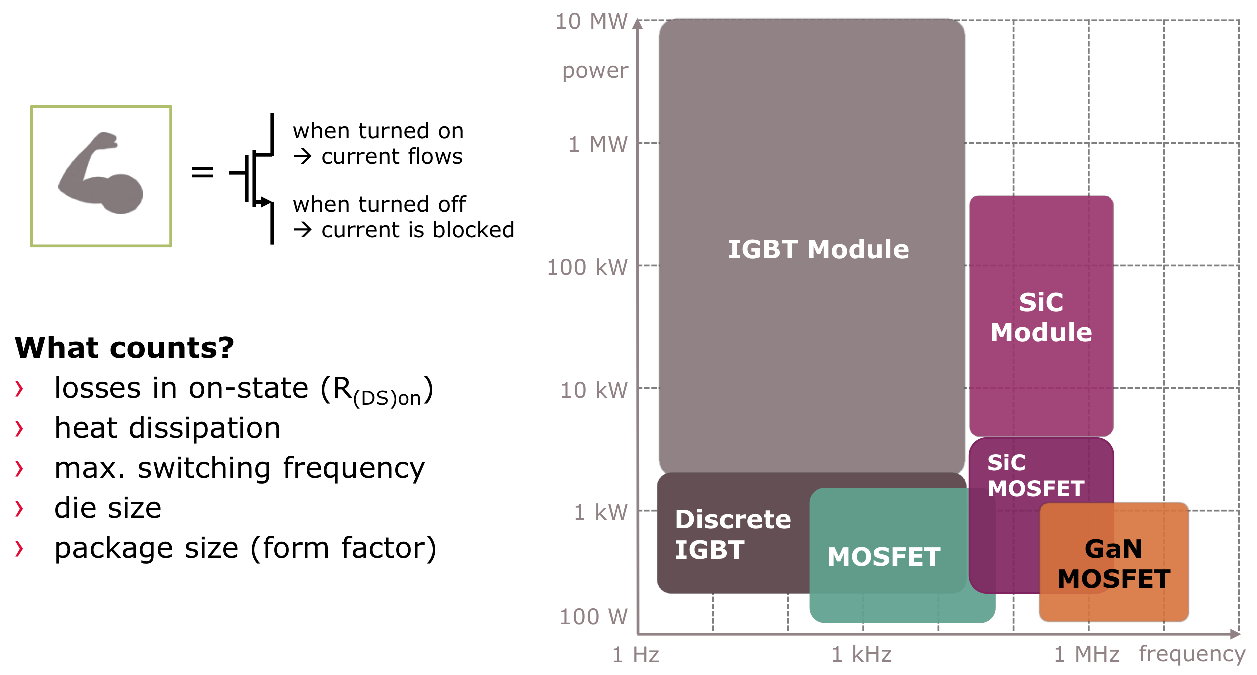

SiC功率半導(dǎo)體是市場(chǎng)上眾多類(lèi)型的功率器件之一。功率半導(dǎo)體是專(zhuān)用晶體管,在系統(tǒng)中充當(dāng)開(kāi)關(guān)。它們?cè)试S電源以“開(kāi)”狀態(tài)流通,“關(guān)”狀態(tài)停止。這些器件可提高效率并最大限度地減少系統(tǒng)中的能量損失。

我們知道,基于硅,功率MOSFET和絕緣柵雙極晶體管(IGBT)是市場(chǎng)上主要的功率半導(dǎo)體器件。功率MOSFET用于高達(dá)900伏的應(yīng)用。領(lǐng)先的中端功率半導(dǎo)體器件是IGBT,用于400伏至10千伏的應(yīng)用。

功率MOSFET和IGBT達(dá)到其理論極限就會(huì)有能量損耗,這促使需要一些新技術(shù),即氮化鎵(GaN)和SiC功率半導(dǎo)體。GaN和SiC都是寬禁帶產(chǎn)品,這意味著它們提供比IGBT和功率MOSFET更快的開(kāi)關(guān)速度和更高的擊穿電壓。

圖:什么是電源開(kāi)關(guān)?它們是如何分類(lèi)的?資料來(lái)源:英飛凌

GaN和SiC的缺點(diǎn)是成本。“我們開(kāi)始看到碳化硅更多地用于汽車(chē),”TechInsights分析師Jim Hines指出。“在汽車(chē)應(yīng)用中不僅是要考慮其技術(shù)更是看它的成本。如果SiC和其他功率器件可以更具成本效益,那么它就會(huì)成為一個(gè)逆風(fēng)。”

通常,元器件制造商銷(xiāo)售SiC功率MOSFET和SiC二極管,用于600伏至10千伏應(yīng)用。SiC功率MOSFET是功率開(kāi)關(guān)晶體管。二極管起到單向?qū)ǖ淖饔谩?/p>

從2005年開(kāi)始,該行業(yè)開(kāi)始在100mm(4英寸)晶圓廠中增加SiC功率器件。然后,從2016年到2017年,SiC器件制造商完成了從100mm到150mm晶圓廠的遷移。如今,150mm是SiC的主流晶圓尺寸。

150mm晶圓廠解決了成本問(wèn)題。當(dāng)轉(zhuǎn)變到新的晶圓尺寸時(shí),每個(gè)晶圓的裸片數(shù)量將增加2.2倍。更大的晶圓尺寸降低了整體生產(chǎn)成本。而這種轉(zhuǎn)變并不容易。

目前,一些SiC供應(yīng)商仍然在努力應(yīng)對(duì)150毫米的產(chǎn)量。當(dāng)處理SiC材料時(shí),晶片和器件中會(huì)出現(xiàn)位錯(cuò)和晶格缺陷。甚至一些制造商會(huì)出現(xiàn)產(chǎn)量下降的影響。

盡管面臨挑戰(zhàn),但由于對(duì)電動(dòng)汽車(chē),電源和太陽(yáng)能逆變器的需求,碳化硅器件市場(chǎng)在2015年左右開(kāi)始升溫。2017年,當(dāng)特斯拉開(kāi)始在其電動(dòng)汽車(chē)中使用意法半導(dǎo)體的碳化硅功率器件用于牽引逆變器時(shí),市場(chǎng)得到了推動(dòng)。牽引逆變器為電動(dòng)機(jī)提供牽引力以推進(jìn)車(chē)輛。

同時(shí),其他電動(dòng)汽車(chē)制造商使用更便宜的IGBT用于牽引逆變器,但特斯拉證明SiC是一種可行的解決方案。SiC功率半導(dǎo)體也用于電動(dòng)車(chē)輛的其他部件,例如車(chē)載充電器。

從2015年到2018年,SiC和其他電力半導(dǎo)體處于強(qiáng)勁增長(zhǎng)周期,導(dǎo)致市場(chǎng)短缺。但在2018年末,國(guó)內(nèi)和其他地區(qū)的市場(chǎng)降溫。目前,碳化硅市場(chǎng)供需保持平衡。

SiC晶圓廠,設(shè)備

需求已經(jīng)開(kāi)始增長(zhǎng)。例如,比亞迪,特斯拉等公司,意法半導(dǎo)體預(yù)計(jì)其SiC收入將翻一番,并在今年達(dá)到2億美元。

為了滿足需求,SiC供應(yīng)商正在擴(kuò)建其晶圓廠或擴(kuò)大晶圓產(chǎn)能。例如,Cree將在2024年之前將其SiC晶圓廠產(chǎn)能擴(kuò)大至30倍。它還將使其SiC材料產(chǎn)量增加30倍。

“我們繼續(xù)看好汽車(chē)和通信基礎(chǔ)設(shè)施領(lǐng)域,以利用碳化硅的優(yōu)勢(shì)來(lái)推動(dòng)其創(chuàng)新。然而,對(duì)碳化硅的需求早已超過(guò)現(xiàn)有供應(yīng)量,”Cree首席執(zhí)行官Gregg Lowe表示,“我們相信這將使我們能夠在未來(lái)五年及更長(zhǎng)時(shí)間內(nèi)滿足Wolfspeed碳化硅材料和設(shè)備需求的預(yù)期增長(zhǎng)。”

一段時(shí)間以來(lái),Cree一直在擴(kuò)大其150毫米晶圓廠產(chǎn)能。此外,Cree正在推進(jìn)下一個(gè)200mm的SiC晶圓尺寸。根據(jù)IHS的說(shuō)法,最早的200毫米SiC晶圓廠直到2022年才會(huì)投入生產(chǎn)。

與此同時(shí),羅姆去年在新大樓內(nèi)發(fā)布了150毫米晶圓廠擴(kuò)建計(jì)劃。總的來(lái)說(shuō),羅姆將在2025年將其SiC生產(chǎn)能力提高16倍,總投資額為5.461億美元。

另一家供應(yīng)商Infineon也在生產(chǎn)其150mm晶圓的SiC器件。英飛凌高級(jí)總監(jiān)Peter Friedrichs表示。“短期和中期150mm就足夠了。然而,從長(zhǎng)遠(yuǎn)來(lái)看,需要200mm來(lái)推動(dòng)并降低成本。”

SiC的突然激增擴(kuò)產(chǎn)令供應(yīng)鏈端的設(shè)備商大感驚呼。多年來(lái),設(shè)備行業(yè)一直為SiC供應(yīng)商提供服務(wù),主要是使用舊的或翻新的制造設(shè)備。

對(duì)于SiC,設(shè)備供應(yīng)商正在開(kāi)發(fā)150mm和200mm的制造設(shè)備。通常,可以改裝150mm制造設(shè)備以支撐200mm。

雖然200mm SiC晶圓廠不會(huì)在一段時(shí)間內(nèi)投入生產(chǎn),但設(shè)備行業(yè)需要為它們做好準(zhǔn)備。“今天的挑戰(zhàn)是下一次向200mm SiC器件制造過(guò)渡,” Lam Research戰(zhàn)略營(yíng)銷(xiāo)高級(jí)主管David Haynes說(shuō)。“與IGBT技術(shù)相比,采用200mm生產(chǎn)有可能降低單位芯片價(jià)格,提高SiC解決方案的經(jīng)濟(jì)性,同時(shí)開(kāi)放更先進(jìn)的工藝工具,增加工藝能力并與硅晶圓廠兼容。”

向200mm的轉(zhuǎn)變給SiC帶來(lái)了一些挑戰(zhàn)。“目前的150mm SiC襯底仍然存在一些技術(shù)缺陷,” KLA產(chǎn)品營(yíng)銷(xiāo)經(jīng)理Mukund Raghunathan說(shuō)。“開(kāi)發(fā)200mm將會(huì)是一個(gè)行業(yè)挑戰(zhàn)。”

SiC不是一種在工廠中處理的簡(jiǎn)單材料。“它的透明度和高折射率使其成為一種非常具有挑戰(zhàn)性的材料,用于檢查可能會(huì)影響外延生長(zhǎng)或最終器件產(chǎn)量的表面缺陷。SiC襯底上最常見(jiàn)的缺陷類(lèi)型包括微管,劃痕,凹坑,表面顆粒,污漬和晶體堆垛層錯(cuò),”Raghunathan說(shuō)。“微管是一種螺旋(螺旋)錯(cuò)位,會(huì)影響設(shè)備性能。雖然許多SiC基板制造商已經(jīng)優(yōu)化了它們的生長(zhǎng)過(guò)程以降低微管密度,但還是有人仍在努力解決這個(gè)問(wèn)題,特別是在直徑較大的150mm晶圓上。”

幸運(yùn)的是,設(shè)備制造商已開(kāi)發(fā)出用于處理SiC的檢測(cè)和計(jì)量工具。同時(shí),一旦制成SiC晶片,襯底就被轉(zhuǎn)運(yùn)至工廠,在那里它們被加工成器件。

“無(wú)論器件是以150mm還是200mm制造,與硅相比,SiC等強(qiáng)粘接材料的加工都會(huì)帶來(lái)一些挑戰(zhàn),”Lam Haynes表示。“特別是,通過(guò)精確的輪廓控制,表面質(zhì)量和高產(chǎn)量蝕刻SiC是實(shí)現(xiàn)從平面SiC MOSFET到SiC溝槽MOSFET架構(gòu)過(guò)渡所需的關(guān)鍵因素。”

然后,在器件中的晶片上處理器件之后,將它們切割并封裝。切割過(guò)程帶來(lái)了一些挑戰(zhàn)。“碳化硅是地球上第三種最硬的復(fù)合材料,莫氏硬度為9.5,” Veeco產(chǎn)品營(yíng)銷(xiāo)總監(jiān)Meng Lee表示。“晶圓非常難以切割,因?yàn)樗鼈儙缀跖c它們切割的金剛石砂輪一樣堅(jiān)硬。這些晶圓在切割過(guò)程中也很脆,易碎,導(dǎo)致刀片快速磨損。

SiC晶圓

可以肯定的是,SiC晶圓也很重要。“對(duì)于SiC來(lái)說(shuō),要獲得硅片市場(chǎng)份額,SiC半導(dǎo)體器件需要降低價(jià)格。SiC設(shè)備的平均售價(jià)基本上取決于SiC晶圓的成本,而且在過(guò)去三年中這些產(chǎn)品的下降速度還不夠快,“IHS Eden分析說(shuō)。

有兩種類(lèi)型的SiC晶圓供應(yīng)商——垂直整合和第三方。Wolfspeed,意法半導(dǎo)體和羅姆是垂直整合的。Wolfspeed不僅為自己的功率半導(dǎo)體提供SiC晶圓,而且還將它們出售給其他人。英飛凌和意法半導(dǎo)體最近與Wolfspeed / Cree簽署了晶圓供應(yīng)協(xié)議。

羅姆銷(xiāo)售功率器件,并擁有內(nèi)部SiC晶圓制造單元。其次,為了獲得更多供應(yīng),意法半導(dǎo)體最近收購(gòu)了Norstel(一家SiC晶圓供應(yīng)商)的大部分股份。此外,II-VI,陶氏,昭和電工,住友和其他公司成為第三方SiC晶圓供應(yīng)商。

總結(jié):簡(jiǎn)而言之,電動(dòng)汽車(chē)等高壓應(yīng)用引發(fā)了SiC短缺和價(jià)格上漲的恐慌。現(xiàn)如今大多數(shù)SiC晶圓供應(yīng)商都在盡快擴(kuò)大其生產(chǎn)能力以滿足市場(chǎng)潛在需求。可以說(shuō),SiC供應(yīng)鏈正在為電動(dòng)汽車(chē)和其他行業(yè)的需求浪潮做準(zhǔn)備。

-

功率器件

+關(guān)注

關(guān)注

41文章

1785瀏覽量

90540 -

SiC

+關(guān)注

關(guān)注

29文章

2858瀏覽量

62788 -

碳化硅

+關(guān)注

關(guān)注

25文章

2795瀏覽量

49159

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

揭秘安森美在SiC市場(chǎng)的未來(lái)布局

供應(yīng)商質(zhì)量管理4大核心、5大方法、10大步驟(附詳解PPT)

SiC MOSFET和SiC SBD的區(qū)別

SiC器件在電源中的應(yīng)用

2023年全球SiC功率元件市場(chǎng)營(yíng)收出爐,電動(dòng)汽車(chē)需求成主要驅(qū)動(dòng)力

吉利汽車(chē)與ST簽署碳化硅(SiC)器件長(zhǎng)期供應(yīng)協(xié)議

羅姆集團(tuán)旗下的SiCrystal與意法半導(dǎo)體擴(kuò)大SiC晶圓供應(yīng)合同

SiC器件的工作原理與主要優(yōu)勢(shì)!

全面的SiC功率器件行業(yè)概覽

SiC功率元器件特征有哪些

英飛凌與Wolfspeed延長(zhǎng)硅碳化(SiC)晶圓供應(yīng)協(xié)議

英飛凌與Wolfspeed延長(zhǎng)SiC晶圓供應(yīng)協(xié)議

SiC市場(chǎng)供需之變與未來(lái)趨勢(shì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論