NBA總決賽上月正式落幕,體育領域的競賽才剛剛開始讓我們敬請期待!

NBA總決賽上月正式落幕,體育領域的競賽才剛剛開始讓我們敬請期待!

NBA總決賽上月正式落幕,多倫多猛龍隊成為新的總冠軍,但是在線體育領域的競賽才剛剛開始。

新賽季的版權大戰正拉開序幕。騰訊于2015年獲得的NBA中國獨家數字媒體版權將于2020年1月過期,此時只剩半年時間。這場戰役中,最有可能與騰訊展開一搏的是蘇寧(PP體育)和阿里()聯手的“阿蘇體育聯盟”。

近日有消息指出,阿里和蘇寧有意整合各自旗下的體育業務,共同成立合資公司,盡管對于傳聞公司官方表示不予置評,但如果雙方能夠在已經共享版權的基礎上繼續鞏固強強聯手的現狀,視頻平臺在體育領域的競爭態勢或許將變得更加激烈。

回顧往昔,阿里(優酷)想要通過體育挖掘流量并不是什么新鮮事,2018年優酷16億拿下世界杯新媒體版權就說明了這一點。(優酷16億世界杯版權為民間數字,并未得到官方確認。)除了足球世界杯,“阿蘇體育聯盟”幾乎包攬了重要足球賽事的版權。

相比之下,騰訊的重點則在于籃球。NBA之外,騰訊還擁有籃球世界杯的獨家數字媒體版權,8月31日-9月15日 ,國際籃聯世界杯將分別在北京、廣州、南京等八座城市進行,這也是騰訊體育在NBA之外最重要的籃球賽事布局之一。

在NBA版權即將到期的背景下,“阿蘇體育聯盟”是否會拼盡全力與騰訊體育展開爭奪已經成為影響行業格局的重要轉折點。在自制劇、自制綜藝和短視頻三大戰役之后,視頻網站的體育布局大戰也開始若隱若現。

體育為何魅力難擋?

事實上,體育一直是一個頗具爭議的領域,樂視的黯然離場讓所有玩家心有余悸。2017年,由于費用拖欠等原因,樂視體育先后失去ATP、環法、中超、亞冠等重要賽事的版權,成為在線體育領域最重要的轉折點。

然而,為何樂視體育的“血本無歸”并沒有阻礙互聯網巨頭們入局體育領域的步伐呢?對流量的渴求可能是原因之一。

互聯網流量見頂

在移動互聯網的下半場,流量成為了稀缺品。根據QuestMobile公布的報告顯示,今年4月份中國移動互聯網用戶規模達到11.36億,同比增長3.1%,首次出現連續兩個月環比下跌的狀況。對比去年1月份6.2%的同比增速可以明顯看出,中國移動互聯網用戶規模的增長紅利正在減退,流量見頂已經成為所有互聯網玩家的心頭大患。

在這樣的背景下,幾乎所有玩家都開始尋找新的流量池。有人將視線從線上轉移至線下,“新零售”就是就是這其中最典型的代表;也有人將增長的任務從國內轉移至國外,例如直播平臺YY通過收購BIGO擴展海外市場;還有人選擇進入新領域,例如在信息流廣告市場取得優勢的字節跳動一直試圖想要涉足社交和游戲領域;又如一直想要做電商的順豐,抑或是想要涉足體育的阿里。

增加流量來源或許是巨頭選擇踏入體育領域的原因之一,但可以確定的是,這絕對不是唯一原因。

挖掘垂直領域新用戶

除了流量上的考量,用戶也是互聯網巨頭們選擇入局體育領域的重要原因。事實上,流量競爭的背后就是用戶規模與用戶時長的雙重爭奪。在競爭的下半場,在用戶規模已經達到較高水平的情況下,垂直用戶就成為了備受矚目的香餑餑。例如以二次元發家的嗶哩嗶哩,做的就是垂直用戶的生意,而嗶哩嗶哩的快速發展也證明了垂直用戶在規模和變現上的巨大潛力。

一定程度上,體育也是一個相對垂直的領域,體育用戶也是一個特征突出且值得被深度挖掘的用戶群體。QuestMobile 公布的《大眾體育洞察報告》顯示,大眾體育相較移動網民整體特征更偏年輕化,男性用戶偏多。如果能夠獲取這部分的用戶流量對互聯網巨頭們來說,顯然具有巨大的吸引力。

此外,《中國有嘻哈》和《這!就是街舞》的成功“擴容”也從側面證明了垂直圈層的巨大潛力。根據藝恩披露的數據,相比《中國有嘻哈》,《中國新說唱》的官微粉絲量增長292%,與此相似,《這!就是街舞》系列也實現了102%增長。由于《這!就是街舞》還在播出期間,預期隨著節目的更新,其官微粉絲量還將繼續保持增長。

無論是嘻哈還是街舞,都是傳統意義上的垂直圈層,這兩個節目取得的突出成果從側面表明,垂直并不意味著絕對的小眾,垂直圈層其實也具有巨大的擴張潛力。

更是為了賺錢

俗話說“每個士兵都有一個將軍夢”,而在互聯網領域“每個公司都有一個賺錢夢”。除了流量和用戶畫像上的考慮,變現也是影響巨頭們戰略動作的重要因素。

那么,入局體育能賺到錢嗎?

通過體育賠錢的故事我們聽的不少,最有名的當屬樂視體育。孫宏斌在融創中國的業績發布會上曾表示:“樂視體育去年為中超花費了13.5億,一共才收回來5000多萬,虧了13個億。”

但實際上,通過體育賺到錢的也大有人在,其中迪士尼就是最著名的那個。過去20年間,迪士尼的媒體網絡營收持續穩步上漲,而ESPN就是這部分營收的主要貢獻力。由此可見,賺錢并不是不可能。

由此看來,既能獲取新流量,又能擴張對垂直用戶的覆蓋范圍,還有可能掙到錢,巨頭們對體育的一腔熱血的確是個理性的決斷。

體育的流量夠大嗎?

那么問題來了,體育真能帶來足夠多的流量嗎?

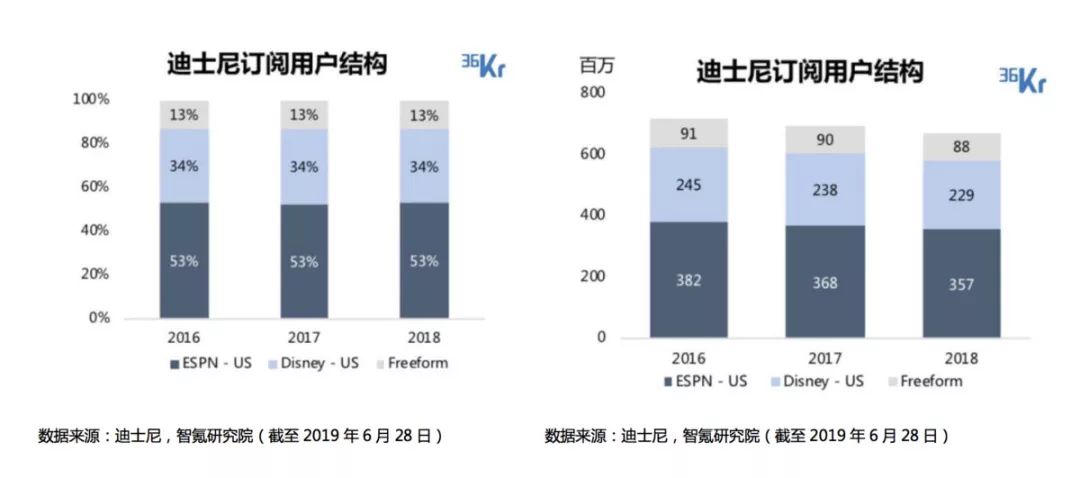

根據華特迪士尼公司財報,在迪士尼有線電視網絡(Cable Networks)的美國國內用戶中,ESPN一直占據著一半以上,2018年的訂閱用戶規模達到3.6億,占總訂閱用戶的比例為53%。可見即使是在龐大的迪士尼帝國中,體育頻道依然占據著大半江山,牢固地支撐迪士尼的用戶基礎。

盡管從2014年起ESPN訂閱人數有所下滑,但總體其訂閱用戶規模占迪士尼總用戶規模的比例依然保持相對穩定,這表明,ESPN 訂閱人數的下降,主要是受有線電視用戶規模整體下滑的影響,吸引力下降的是有線電視,而不是體育賽事。

在2010-2011年的高峰期,ESPN的全美滲透率接近90%,這意味著體育絕不小眾。

在美國體育行業的影響力的確夠大,但即使是在中國,也不能否認體育這個領域的巨大潛力。以去年暑期的足球世界杯為例,獲得新媒體版權的優酷在世界杯播出期間的活躍用戶規模曾出現大幅度的上升,并在去年7月攀抵最高峰,充分顯現出體育賽事帶來的流量增長。

由此可見,在中國,體育也有著強大的潛在流量市場等待被挖掘。

攀升的價格,行業的困擾

一個殘酷的現實是,各大公司大舉進軍在線體育帶來了體育賽事版權的水漲船高,和在線視頻行業相似,高昂的版權成本已經成為了整個行業的困擾。

以英超為例,2012年10月,新英體育以人民幣10億元的價格續約了2013-2019六年英超獨家轉播權,平均每年1.7億元;然而在僅僅4年后,蘇寧體育就以50億天價搶下了2019-2022三年的全媒體獨家版權,平均每年16.7億人民幣。四年中,英超這一項體育賽事的版權費每年均價就翻了10倍。

無獨有偶,2018年夏天給優酷帶來巨大流量的世界杯版權費也是逐年攀高。2002年時央視拿下02、06兩屆世界杯版權時僅付出2,400萬美元,而這一價格在最新2018、2022兩屆世界杯已經飆升到了3-4億美元。而央視分銷也于2010年的優酷、土豆、酷6每家1,500萬人民幣的轉播權飆升至2018年優酷的16億人民幣。

截至目前,攀升的版權價格已經成為了在線體育玩家所面臨的主要壓力。

尋求變現上的多重可能

在這樣高昂的版權費下,玩家們如何回本盈利,成了巨大的難題。為了填補版權價格攀升帶來的影響,主要玩家們正在積極的尋找更為多樣的變現渠道,除此之外,如何將現有的用戶規模充分地利用起來也是在線體育玩家們的努力方向。從這個角度出發,更高的會員價格以及更多樣的會員付費方式開始出現。

更高的會員價格

對比優酷、騰訊視頻普通會員,體育會員的費用明顯更高。即使是最基本的體育會員費用,也要比普通會員費用高出20%-70%。這樣的價格差距體現了高昂的體育版權費下玩家們的變現壓力,同時也證明了垂直用戶群體在變現上的巨大潛力。

更多樣的會員方式

而除了更高的價格,相比普通的視頻會員,體育會員的會員制度也更加多樣。優酷(PP體育)、騰訊體育分別都將自己的體育會員分成不同的級別,提供不同的特權,收取不同的費用。

騰訊采取了普通會員只可觀看一支NBA球隊比賽,高級會員可觀看所有NBA球隊比賽的方式進行分級;而優酷則采取了普通會員每月觀看6場比賽,高級會員可觀看所有比賽直播的方式,且更是把國內足球和英超分開劃分,不同的會員可觀看不同的比賽。

通過更多樣的會員制度,在線體育平臺可以充分利用自己已有的用戶規模,最大程度的實現活躍用戶到付費用戶的轉變,增加營收來源,提升盈利的可能性。

如果將這個邏輯換到在線視頻平臺的普通會員上,或許每部熱劇都可以出一個針對單劇的會員?

周邊與打賞,不止是為了賺錢

除了在會員收入上做功課,廣告也是一種比較重要的變現方式。然而,除了這些傳統的方式,在線體育平臺還將手伸向了周邊和打賞領域,這些在變現上的探索都是為了增加營收規模,填補版權費用。

以騰訊體育為例,部分球隊的比賽下面會有熱賣標簽,售賣相應的周邊商品。通過這些周邊一方面可以提升平臺的營收規模,另一方面又可以提升用戶體驗。對于平臺來說,用戶的忠誠度至關重要。通過這些周邊,可以形成用戶對平臺的部分依賴。

除此之外,互動打賞也是騰訊體育在變現多樣化上的重要探索,但其使命卻更偏向于提升用戶體驗。以互動打賞中的特效道具為例,用戶可以在觀看比賽期間購買道具,一方面平臺可以獲得部分收入,另一方面用戶可以獲得更好的參與感,同時可以在平臺上形成相應的觀賽氛圍,最終會轉化為平臺的文化特色。騰訊體育在互動上的玩法包括特效道具、紅包競猜等多種形式。

通常情況下,版權游走于不同的平臺,價高者得,相應的用戶也會隨著版權的變化而發生遷移。但是,平臺的氛圍和用戶體驗卻不會隨著版權而變化。

從這個角度上來看,尋求變現和用戶體驗的雙重提高將成為線體育玩家的重要任務。

騰訊vs阿里,誰將稱王?

從行業回歸到公司,究竟在線體育領域中誰將稱王?如果阿里和蘇寧在已經聯手的基礎上,再次加大攻勢,爭奪NBA的版權,將對現在的競爭格局產生重要的影響。

騰訊體育占據領先優勢

單就目前的用戶規模來看,QuestMobile的數據顯示,騰訊體育過去一年間實現了較為穩定的增長,截至今年5月,月活躍用戶規模達到4,771萬,遙遙領先其他玩家。不同于騰訊體育的穩步擴張,PP體育也有一定的增長,但是相比之下并沒有什么驚喜。

然而,在這個領域我們不能忽視優酷的存在,通過去年的戰略投資,不缺版權的蘇寧和不缺用戶的優酷已經形成了強強聯手的格局。如果加上優酷里的體育用戶,“蘇寧+阿里”的體育聯盟vs騰訊體育究竟誰會取勝不得而知。

版權之戰一觸即發

就目前的版權布局來看,阿里和蘇寧的“阿蘇體育聯盟”在足球方面頗具優勢,而騰訊體育的賽事布局相對較全面,通過NBA的版權在籃球方面取得優勢。從此看來,版權布局方面,雙方暫時處于各具優勢的競爭狀態。

2015年1月,騰訊體育宣布以5億美元的價格獲得NBA 2015-2020賽季的中國區新媒體獨播權,隨后又以2億元買下2016-2020賽季的聯盟通權益。此后,騰訊體育壟斷了NBA的全部常規賽和季后賽的數字媒體轉播權益。然而,這一權益即將到期,2020年之后NBA的版權歸屬將成為影響今后在線體育行業競爭格局的重要轉折點。

在即將面臨轉折的的時期,阿里和蘇寧被傳出整合各自旗下體育業務共同成立合資公司,或許彰顯了“阿蘇體育聯盟”想在體育領域進一步擴張決心。

作為籃球領域最重要的賽事,NBA的版權大戰一觸即發。騰訊體育作為守城者必將“誓死捍衛”自己的領地,而“阿蘇體育聯盟”作為攻城者也必將“竭盡所能”。

兩強相爭,風起而云涌,因競爭導致版權價格攀升的現狀會讓所有玩家受損,不管是誰,只要是通過高價拿到的獨家版權,很可能會陷入“入不敷出”的尷尬境地,重蹈樂視體育的覆轍。

更為嚴峻的是,NBA僅僅只是一個縮影,是眾多體育賽事中的一個。NBA版權落幕后,還有奧運會、冬奧會等一些列備受關注的體育賽事。隨著移動互聯網的發展,必然會出現從電視體育到在線體育的遷移過程,競爭的時代已經開啟。

然而,這場版權大戰很有可能不會熄止,其原因就在于,這場大戰的背后并不只是體育這一項生意,還有互聯網流量的入口、垂直用戶的發掘、龐大的用戶行為數據以及巨頭們對整體互聯網生態的布局。

-

互聯網

+關注

關注

54文章

11158瀏覽量

103339 -

中國移動

+關注

關注

22文章

5550瀏覽量

71202 -

優酷

+關注

關注

0文章

14瀏覽量

9930

原文標題:NBA版權爭奪,巨頭聯手共贏利,誰能笑到最后?

文章出處:【微信號:iptvott,微信公眾號:流媒體網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

昇騰AI創新大賽2024總決賽圓滿落幕

中興通訊榮獲第七屆“綻放杯”5G應用征集大賽全國總決賽一等獎

2024全國大學生FPGA創新設計競賽紫光同創杯勇攀新高

冠軍說|第二屆OpenHarmony競賽訓練營冠軍團隊專訪

第十九屆全國大學生智能汽車競賽圓滿落幕

全國大學生物聯網設計競賽圓滿落幕,廣和通賽題隊伍成績斐然

2024年全國大學生嵌入式芯片與系統設計競賽圓滿落幕

TPU編程競賽|第十九屆研電賽“算能杯”總決賽圓滿落幕!

第八屆集創賽“芯海杯”總決賽頒獎典禮圓滿落幕

飛凌嵌入式旗下教育品牌ElfBoard亮相全國大學生嵌入式競賽總決賽現場

開源鴻蒙人才儲備再升級!全國大學生網絡與信息技術大賽總決賽圓滿落幕

工商網監

工商網監

評論