電子發燒友App

電子發燒友App

前言:“爭三”就是勝利

“十四五規劃”提到將加強新能源汽車動力電池溯源管理平臺建設,完善動力電池回收利用溯源管理體系等內容。

新能源汽車是全球汽車產業綠色發展和能源的重要方向,也是中國汽車產業發展的戰略選擇。

中國新能源汽車年產銷量連續7年位居全球第一,推動著動力電池行業的持續高漲。

當前,以寧德時代麒麟電池、比亞迪刀片電池、特斯拉4680電池為代表的創新產品各領風騷,短時間內恐難決出絕對王者。

目前,能夠爭奪第三的種子選手包括中創新航、國軒高科、億緯鋰能、欣旺達、蜂巢能源等。

中創新航:

中創新航目前市占率為7.5%,上半年裝機量僅比第四名國軒高科多2.7GWh,這些電池能裝配約3.3萬輛特斯拉Model3。

目前達到這一基準線的公司有中創新航和國軒高科。兩家公司9月的裝機量分別為1.95GWh、1.37GWh。

中創新航的主要客戶是廣汽埃安和小鵬,且是埃安的一供。今年前10個月,埃安共賣出超過21萬輛車。

中創新航今年新拿下蔚來子品牌阿爾卑斯的訂單。

中創新航2018年時也在小規模試產與NCM811類似的高鎳三元電池。

試制過程中他們發現,當時的技術、工藝條件下,NCM811電池的安全性是個挑戰。

中創新航最終選擇了高壓中鎳三元路線,即在正極材料中使用更少的鎳,但提高了電池電壓,這可以部分彌補因減少鎳而損失的能量密度。

2019年9月,中創新航開始給埃安S供應高壓中鎳三元電池,2021年又獲得寧德時代另一個客戶小鵬汽車。

中創新航的中國市場排名從2018年的第9上升至2021年的第3,市占率從1.4%上升至7.5%。

國軒高科:

目前在二線中排名靠前的中創新航和國軒高科甚至比寧德時代更早進入市場,分別于2007年和2006年開始供應商用車動力電池。

在乘用車電動車市場崛起前,2011-2012年,這兩家公司都曾當過中國動力電池裝機量第一。

但2017年之后,寧德時代拿出了更滿足乘用車需求、續航里程更長的三元鋰電池,拉開了和其它公司的差距。

國軒高科的客戶是上汽五菱和印度塔塔汽車;去年11月,大眾以87億元獲得國軒26%的股份,國軒計劃在明年下半年開始供應大眾。

全球第2大車企大眾現在是國軒第一大股東,大眾中國占據國軒9個董事會席位中的4個。

2021年7月,雙方宣布將聯合開發[標準電芯]。大眾汽車希望未來80%的車型都采用標準電芯,以降低供應鏈成本。

大眾入股時,國軒已向五菱、江淮等車企供貨,且自己掌握正極材料和部分前驅體產能;

國軒當時總市值約400億元,大眾能以較低價格成為大股東。

今年年中,國軒高科在江西宜春的碳酸鋰產線開始運轉,預計年產能為2.5萬噸,可制造約37.5GWh電池。

億緯鋰能:

億緯鋰能市值近1700億元人民幣,在二線電池公司中最高。

2020年至今,億緯鋰能收束戰線,主攻大圓柱電池。

2021年4月上海車展上展示的4680圓柱電池。選擇圓柱,也是在跟隨特斯拉和寶馬等大客戶。

億緯鋰能的主營業務是鋰原電池和鋰離子電池的研發、生產、銷售,也以客戶需求為導向提供鋰電池相關的配套產品和服務。

2021年,億緯鋰能實現營收169億元,同比增長107.06%,歸母凈利潤29.06億元,同比增長75.89%。

具體來看,消費電池業務實現營業收入68.76億元,同比增長67.79%。而動力電池業務實現營業收入100.07億元,同比增長146.25%,首次反超消費電池業務。

據中國動力電池產業創新聯盟統計,2021年,億緯鋰能動力電池裝機量為2.92GWh,位居國內第八位。

今年10月20日,億緯鋰能儲能電池戰略發布會上發布了億緯鋰能全新一代儲能電池LF560K。

近期,蜂巢新能源研發出了硫系全固態原型電芯,這也是中國首家完成20Ah級硫系全固態原型電芯研發的公司。

這款電池采用的不是鋰電池材質,而是采用硫化物作為電解質,并且是全固態電池,無論是充電速度、續航、安全性、能量密度還是使用壽命,都大大超過了如今的鋰電池。

該電池的研發成功將是新能源領域一次重大突破,硫化物全固態電池將會成為新能源汽車主要發展趨勢。

采用[疊技術]以解決LF560K電池在電子電導集流設計和可生產性上的技術難題。

一方面疊片芯包極耳數量變為2倍,解決了電子電導的集流問題,并實現產品DCIR降低8%;

另一方面疊片取代卷繞,單極片長度縮短100倍,電芯生產總良率可以增加3%。

欣旺達:

成立于1997年的欣旺達和成立于2001年的億緯鋰能此前主要做手機、MP3等消費電子產品電池。

欣旺達是蘋果的電池供應商。但進入動力電池電芯領域更晚,億緯鋰能是2015年,欣旺達是2016年。

在2017年正式進入動力電池電芯制造環節之初,欣旺達的策略就是[找空隙],選的方向是做混動客戶,尤其側重拿海外訂單。

欣旺達于2019年開始研發4C快充電池,自2021年起與小鵬、理想聯合研發快充技術。小鵬G9的快充版本已采用欣旺達4C電池。

欣旺達今年1-9月裝機量同比增長921%,是全球增速最快的動力電池廠商。

理想在今年9月L8的發布會上稱,未來其純電車型將標配800V高電壓平臺,800V平臺需搭配快充電池。

今年2月,理想、蔚來、小鵬的相關實體共同參與了欣旺達汽車電池公司24.3億元的增資。

? 蜂巢能源:

2018年獨立自長城汽車動力電池事業部的蜂巢能源。

蜂巢的處境和發展一取決于長城電動車轉型的進展,二看外供。

長城今年前9個月賣出了11.2萬臺電動車,轉型速度不及預期。蜂巢的其它客戶為牛創、零跑、問界、哪吒等,但都不是一供。

今年3月,蜂巢能源以6000萬元獲得了年產2.5萬噸鋰鹽產品的永杉鋰業10%的股權。

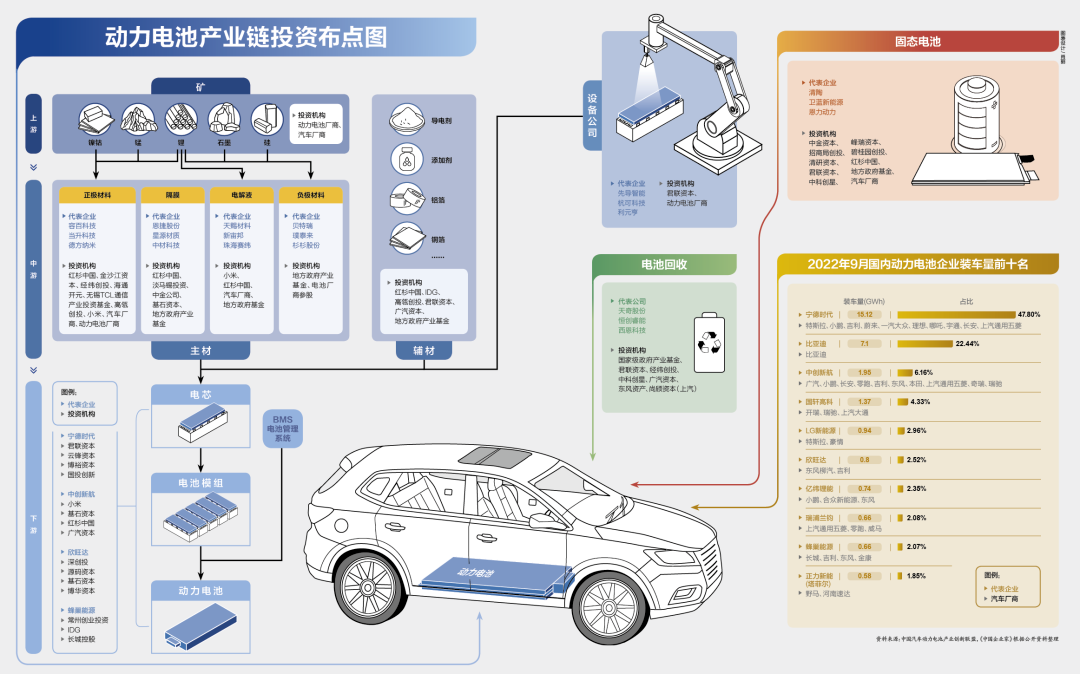

動力電池產業投資和創新方向

動力電池風險投資從無人問津到盛況空前,不過是短短三四年的時間。

但這里不像互聯網、新消費等投資地帶,不再是那些傳統VC/PE的主場;

在動力電池以及新能源領域領頭陣的,是政府基金,以及產業大佬們。

不同于互聯網流量、用戶為王,誰掌握了更好的用戶體驗,就可能顛覆行業格局。

動力電池產業鏈咬合度特別強,路徑依賴很強。所以新技術必須找到產業層面落地場景,才能夠把價值發揮出來。

動力電池等硬科技投資是[反人性]的,追求快速回報是人性的天然弱點,但硬科技投資門檻高、周期長、投入大。

中國科學院院士歐陽明高預測,2025年中國動力電池出貨量將超過1TWh,產值超過1萬億元。

結尾:

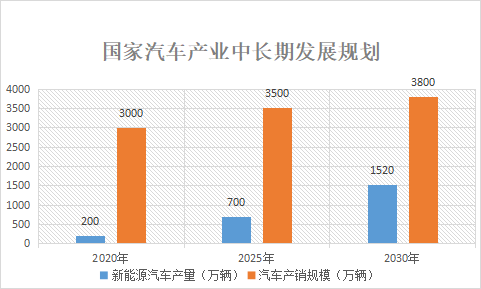

從全球主要國家和地區的發展規劃看,2030年是關鍵節點。

預計2030年前后固態電池、鋰硫電池等下一代電池都將大規模進入市場。

當前我國應加大對下一代電池的研發投入,完善新技術產業鏈環節,并尋求適宜的應用場景以推動技術落地和迭代。

低碳化、高端化、智能化是動力電池產業發展趨勢和創新方向。

編輯:黃飛

工商網監

工商網監

評論