電子發(fā)燒友App

電子發(fā)燒友App

x86仍是主力,ARM奮起直追。2018年前,x86架構(gòu)的服務(wù)器占據(jù)全球服務(wù)器99%以上市場(chǎng)份額;2020年,采用ARM架構(gòu)服務(wù)器的市場(chǎng)份額快速提升至2.7%。

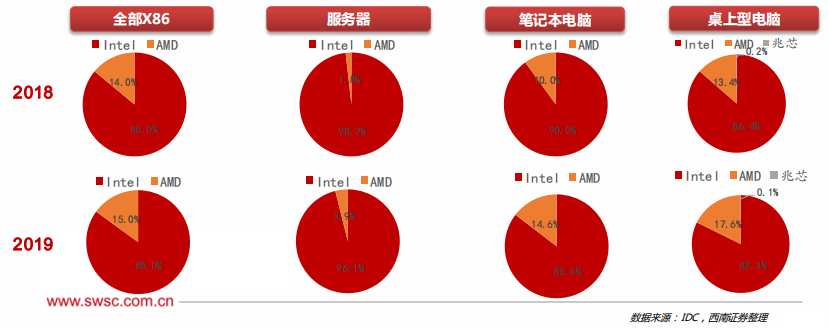

在x86領(lǐng)域里,Intel仍是王者,AMD挑戰(zhàn)勢(shì)頭正盛。Intel在全球服務(wù)器市場(chǎng)的份額一直保持在90%以上,AMD自從推出基于Zen架構(gòu)的EYPC系列服務(wù)器后開始不斷侵蝕Intel的地盤,截至2021年H1,AMD服務(wù)器出貨量占比超過(guò)10%。 基于x86架構(gòu)的王者Intel與挑戰(zhàn)者AMD;基于ARM架構(gòu)的挑戰(zhàn)者Apple。 本章亦詳細(xì)梳理了三家廠商在UMA(Unified Memory Architecture,統(tǒng)一內(nèi)存架構(gòu))方向的嘗試與布局,探討CPU未來(lái)演進(jìn)的方向——眾核、異構(gòu)、集成。 1、X86領(lǐng)域:Intel和AMD占領(lǐng)市場(chǎng) X86架構(gòu)目前占據(jù)服務(wù)器、桌面及移動(dòng)PC的主要市場(chǎng)份額,非X86架構(gòu)產(chǎn)品不斷發(fā)起進(jìn)攻。2018-2019年,在X86領(lǐng)域,AMD市場(chǎng)規(guī)模增長(zhǎng)了1.0%,Intel市場(chǎng)份額小幅度下滑,但仍然呈現(xiàn)出主導(dǎo)態(tài)勢(shì)。

在服務(wù)器領(lǐng)域,Intel市占率仍然高達(dá)96%以上,同時(shí)AMD公司正在努力提升自己的市場(chǎng)份額,從2018年的1.8%增長(zhǎng)到2019年的3.9%,同比增長(zhǎng)117.0%。 在筆記本電腦領(lǐng)域,AMD市占率大幅上升,從2018年的10%增長(zhǎng)到2019年的14.6%,Intel則下降了5.1%。 在桌上型電腦領(lǐng)域中,AMD市占率持續(xù)上升,兆芯也占據(jù)了一定市場(chǎng)份額。 2、非X86領(lǐng)域:ARM占據(jù)絕對(duì)優(yōu)勢(shì) 在非X86領(lǐng)域,ARM以低能耗、高效率、發(fā)展時(shí)間長(zhǎng)的優(yōu)勢(shì)占據(jù)移動(dòng)終端市場(chǎng)的主導(dǎo)地位,使用最廣泛、發(fā)展最成熟,市占率達(dá)到43.2%;RISC-V發(fā)展時(shí)間短且更加靈活,在物聯(lián)網(wǎng)領(lǐng)域備受關(guān)注,近幾年以其開源性質(zhì)被重點(diǎn)關(guān)注發(fā)展,后續(xù)有望在新興領(lǐng)域嶄露頭角;MIPS主要應(yīng)用在網(wǎng)關(guān)、機(jī)頂盒等網(wǎng)絡(luò)設(shè)備中,市占率達(dá)到9%;Power所代表的小型機(jī)是企業(yè)IT基礎(chǔ)設(shè)施的核心,但在相關(guān)市場(chǎng)的占有率僅1%左右;Alpha指令集基本已退出國(guó)際主流應(yīng)用;SPARC早先被Sun公司開源,后被Oracle公司并購(gòu),如今已消失。

在移動(dòng)終端方面,ARM占據(jù)絕對(duì)優(yōu)勢(shì),通過(guò)授權(quán)占據(jù)移動(dòng)設(shè)備端90%以上的市場(chǎng),構(gòu)成市場(chǎng)上的標(biāo)準(zhǔn)架構(gòu); 在服務(wù)器方面,非X86目前參與者有華為、飛騰、高通、亞馬遜等,華為的鯤鵬服務(wù)器是ARM服務(wù)器的重要參與者,而國(guó)產(chǎn)龍芯是基于MIPS的服務(wù)器重要廠商;

在桌面PC市場(chǎng),ARM正逐漸被跟多企業(yè)應(yīng)用,2011年微軟開始采用ARM的Windows系統(tǒng),ARM開始進(jìn)入X86的傳統(tǒng)優(yōu)勢(shì)領(lǐng)域,如今蘋果MacOS、新版Windows等均采用了ARM。

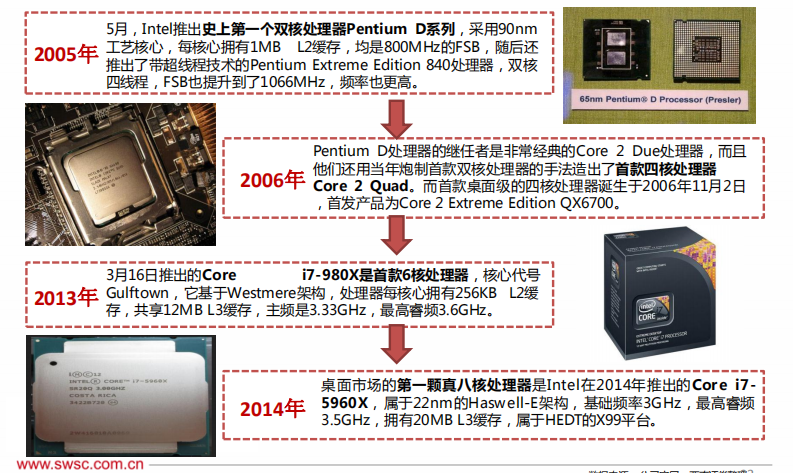

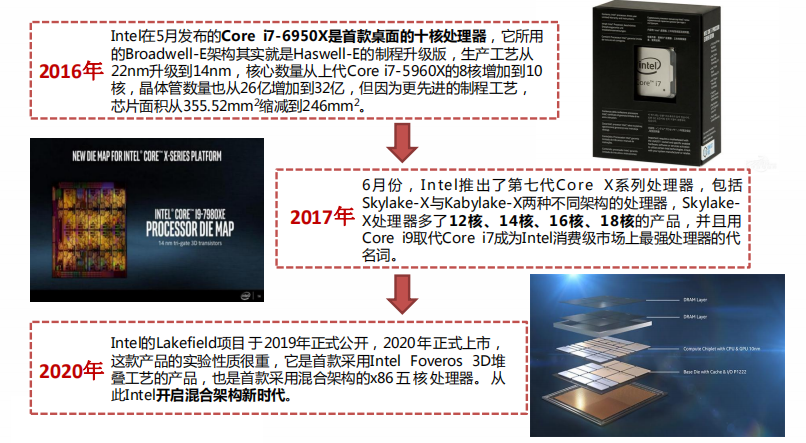

1、CPU廠商:Intel (1)X86:英特爾在服務(wù)器CPU領(lǐng)域的布局,自首款產(chǎn)品Pentium Pro推出以來(lái),已經(jīng)有25年之久。近12年來(lái),英特爾服務(wù)器CPU的平臺(tái)包括:Thurley 、 Romley、Grantley、Purley和Whitley,公司預(yù)計(jì)2021年發(fā)布全新的Eagle Stream。這些服務(wù)器CPU的演化幾乎采用了和桌面CPU相同的“Tick-Tock”(鐘擺)戰(zhàn)略,即在“Tick”時(shí)升級(jí)CPU的制程,而在“Tock”時(shí)升級(jí)微架構(gòu)。 2017年以來(lái),英特爾將服務(wù)器CPU的原有的E7、E5、E3產(chǎn)品線由高到低細(xì)分為Platinum(鉑金)、Gold(金)、Silver(銀)、Bronze(銅),滿足從低階的中小企業(yè)到高階的人工智能,不同的性能需求。 2020年6月,英特爾發(fā)布了最新的Whirley平臺(tái)的CooperLake服務(wù)器CPU,使用14nm++制程,支持8通道DDR4 ECC內(nèi)存和PCIE3.0協(xié)議。 (2)ARM/MIPS/Power:為了保證電腦能繼續(xù)運(yùn)行以往開發(fā)的各類應(yīng)用程序以保護(hù)和繼承豐富的軟件資源,所以很長(zhǎng)一段時(shí)間內(nèi)Intel公司所生產(chǎn)的所有CPU仍然繼續(xù)使用X86指令集。 (3)RISC-V?:2021年10月英特爾就已推出了基于RISC-V架構(gòu)的Nios V處理器。2022年2 月 ,以X86架構(gòu)為主的英特爾宣布加入RISC-V 國(guó)際基金會(huì),并設(shè)立了10億美元基金用于扶持初創(chuàng)和成熟企業(yè)進(jìn)行代工生態(tài)的創(chuàng)新,其中很大一部分資金將用于RISC-V。 (4)Intel的單核到多核之路:自Intel在1978年推出第一顆x86處理器8086后,CPU的發(fā)展方向一直都是整合更多的指令集與外部控制器,以及更高的主頻。當(dāng)CPU的單核效能與頻率都到瓶頸之后,Intel與AMD都開始向多核發(fā)展。

?

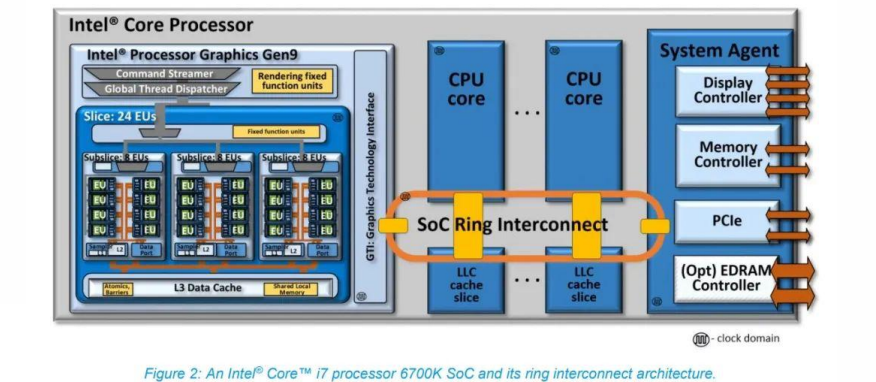

自Intel在1978年推出第一顆x86處理器8086后,CPU的發(fā)展方向一直都是整合更多的指令集與外部控制器,以及更高的主頻。當(dāng)CPU的單核效能與頻率都到瓶頸之后,Intel與AMD都開始向多核發(fā)展。 (5)Intel的UMA嘗試 UMA(Unified Memory Architecture):傳統(tǒng)的CPU和GPU雖位于同一個(gè)SoC芯片上,但由于于內(nèi)存的不同訪問(wèn)習(xí)慣和數(shù)據(jù)結(jié)構(gòu),導(dǎo)致它們雖使用相同的內(nèi)存RAM,但其存取空間仍然是分開的。而UMA基于異構(gòu)計(jì)算,將CPU、GPU、NPU、FPGA等通用、專用處理器集成到一起,協(xié)同計(jì)算、各司其職,從而提升帶寬、延遲和性能表現(xiàn)。 Intel第六代酷睿處理器(Skylake,2015年)i7-6700K的ring互聯(lián)架構(gòu)集成了Intel Gen9核顯。CPU核心、LLC(last?level cache)、GPU和System Agent之間通過(guò)SoC Ring Interconnect相連,而且每個(gè)連接對(duì)象都有專門的本地接口。所有來(lái)自或者去往CPU核心,以及來(lái)自或者去往Intel GPU的(片外)系統(tǒng)內(nèi)存數(shù)據(jù)交換事務(wù),都經(jīng)由這條互聯(lián)ring實(shí)施,通過(guò)System Agent以及統(tǒng)一DRAM內(nèi)存控制器。該LLC也與GPU共享。對(duì)于CPU核心與GPU而言,LLC著力于降低訪問(wèn)系統(tǒng)DRAM的延遲,提供更高的有效帶寬。Intel處理器內(nèi)部的核顯其實(shí)是連片內(nèi)的LLC cache都是可以訪問(wèn)的,和CPU核心算是平起平坐。也就是說(shuō),從很多年前開始,Intel就開始嘗試UMA架構(gòu)。

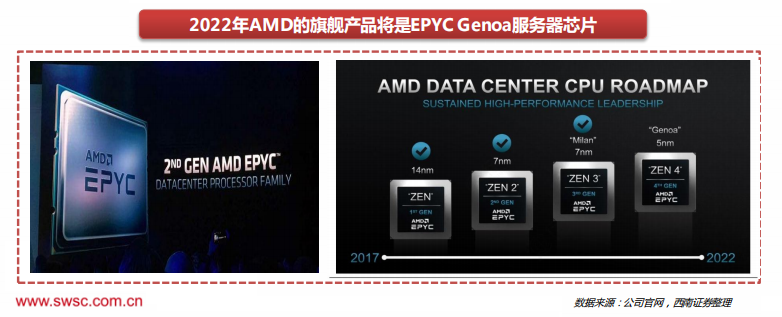

2、CPU廠商:AMD (1)X86:AMD 2022年的旗艦產(chǎn)品將是EPYC Genoa服務(wù)器,它基于Zen 4架構(gòu),擁有龐大的96核。此外,AMD還計(jì)劃在2022年底發(fā)布基于Zen 4c的128核EPYC Bergamo服務(wù)器。AMD在發(fā)布7nm產(chǎn)品之后得到許多公有云服務(wù)商采用,如Google Cloud Platform、Microsoft Azure與Tencent,占比逐漸在2021年提升,目前滲透率已達(dá)一成以上。TrendForce集邦咨詢預(yù)估,2022年AMD滲透率在全球服務(wù)器領(lǐng)域可望達(dá)到約15%。 (2)ARM/MIPS/Power/RISC-V:ADM在CPU市場(chǎng)中是堅(jiān)定的X86追隨者。基于龐大的軟件基數(shù)以及所掌握的工具技術(shù)資源,X86可以最快速度、最便捷途徑去優(yōu)化提高。

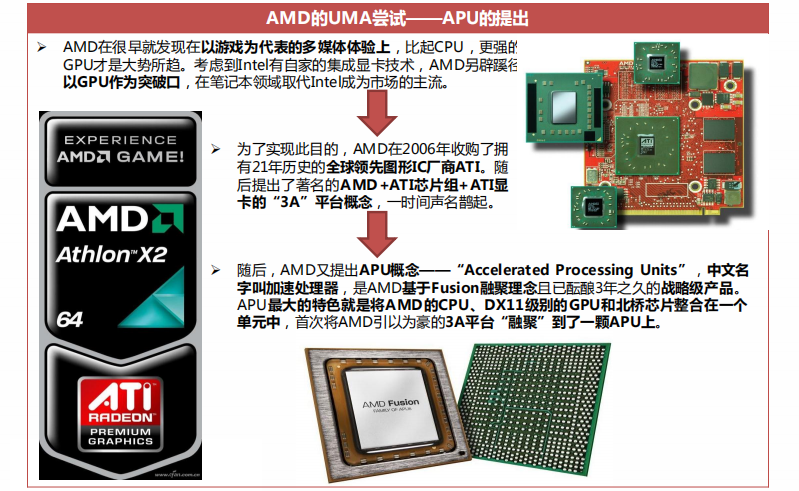

AMD在很早就發(fā)現(xiàn)在以游戲?yàn)榇淼亩嗝襟w體驗(yàn)上,比起CPU,更強(qiáng)的GPU才是大勢(shì)所趨。考慮到Intel有自家的集成顯卡技術(shù),AMD另辟蹊徑,以GPU作為突破口,在筆記本領(lǐng)域取代Intel成為市場(chǎng)的主流。

?

(3)AMD的UMA嘗試

在2017年以前,雖然AMD APU和英特爾酷睿都經(jīng)歷了七次更新迭代,但能被消費(fèi)者口熟能詳?shù)膮s大都為酷睿家族,作為首創(chuàng)Fusion融聚理念的APU卻逐漸被邊緣化。AMD的APU產(chǎn)品如今集成的GPU核顯,在性能上并未能如十多年前剛誕生之時(shí)預(yù)期的那樣,顯著優(yōu)于競(jìng)爭(zhēng)對(duì)手。

(4)APU逐漸邊緣化的原因

強(qiáng)勁的競(jìng)爭(zhēng)對(duì)手:在AMD籌備第一代Llano APU之際,Intel搶先一步推出了第一代酷睿處理器(Westmere架構(gòu)),將CPU和GPU打包封裝,在物理結(jié)構(gòu)上實(shí)現(xiàn)了“二合一”。2011年,第二代酷睿處理器(Sandy Bridge)進(jìn)一步實(shí)現(xiàn)了CPU和GPU的融合。雖然AMD的融合理念提出的最早,但在落實(shí)方面卻還是落在了Intel后面。隨后,歷代酷睿家族不斷強(qiáng)化集成顯卡性能,最終導(dǎo)致APU在GPU性能上的優(yōu)勢(shì)逐漸被稀釋。 落后的工藝:生產(chǎn)工藝是制約處理器性能發(fā)揮的最核心指標(biāo),AMD的上游晶圓公司廠Globalfounderies的生產(chǎn)效率難以跟上,使第一代Llano APU就因GF 32nm量產(chǎn)遇阻而從2010年延期到了2011年。給Intel搶先一步融合CPU和GPU的機(jī)會(huì)。 落伍的核心架構(gòu):AMD APU從誕生之初,核心架構(gòu)經(jīng)歷了K10→Bulldozer(推土機(jī))→Piledriver(打樁機(jī))→Steamroller(壓路機(jī))→Excavator(挖掘機(jī)),就AMD自身來(lái)看的確是越來(lái)越先進(jìn),但與同期的英特爾酷睿家族相比,AMD的核心架構(gòu)卻早已落伍。受制于工藝和TDP的限制,APU在3D性能上幾乎沒(méi)什么提升。近些年AMD移動(dòng)顯卡和NVIDIA同期產(chǎn)品相比性能也是明顯落后的,這就導(dǎo)致AMD筆記本在高端游戲市場(chǎng)的集體失利。

(5)AMD的UMA嘗試——HSA的成立與沒(méi)落

2012年6月,AMD聯(lián)合ARM、Imagination、聯(lián)發(fā)科、德州儀器共同組建了非營(yíng)利組織“異構(gòu)系統(tǒng)架構(gòu)基金會(huì)”(HSA Foundation),隨后吸引了三星電子、高通以及大批行業(yè)公司、科研機(jī)構(gòu)的加盟。 異構(gòu)系統(tǒng)架構(gòu)(HSA)聯(lián)盟的目標(biāo):1) 實(shí)現(xiàn)節(jié)能,提高性能;2) 提高異構(gòu)處理器的可編程性;3) 增加處理器和平臺(tái)之間代碼的可移植性;4) 增加整個(gè)行業(yè)中異構(gòu)解決方案的普遍性 HSA的結(jié)局:除了游戲主機(jī)這個(gè)主場(chǎng)完整踐行了APU思路,在PC領(lǐng)域APU完全體的HSA聯(lián)盟和生態(tài)基本處于荒廢狀態(tài)。如今應(yīng)用于PC的APU更像是單純將CPU、GPU放在同一顆die上的普通處理器;而且AMD的APU產(chǎn)品如今集成的GPU核顯,在性能上也沒(méi)能像剛誕生之時(shí)預(yù)期的那樣,顯著優(yōu)于競(jìng)爭(zhēng)對(duì)手。

HSA失敗的原因:1)AMD對(duì)這個(gè)方向不再看好,對(duì)生態(tài)疏于維護(hù);2)在PC領(lǐng)域,HSA需要開發(fā)者響應(yīng),鑒于AMD在PC市場(chǎng)上的號(hào)召力不足,HSA難以真正實(shí)現(xiàn);3)AMD如今的Zen架構(gòu)處理器,在性能和效率上與推土機(jī)大相逕庭,也實(shí)現(xiàn)了對(duì)Intel酷睿處理器的超越,不再需要運(yùn)用APU概念進(jìn)行競(jìng)爭(zhēng)。

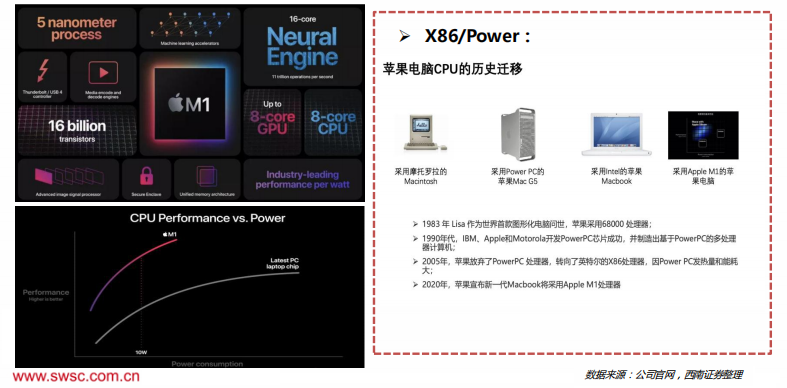

3、CPU廠商:Apple (1)ARM:蘋果在2020年11月發(fā)布會(huì)中推出了新的面向Mac計(jì)算機(jī)的M1芯片,將為其新一代基于A的Mac提供動(dòng)力。M1擁有160億個(gè)晶體管,包括CPU、GPU、神經(jīng)引擎和統(tǒng)一的內(nèi)存架構(gòu),5納米制程。蘋果表示,新處理器將專注于電源效率,它有一組八核CPU,提供了世界上最好的CPU每瓦特的性能,能以四分之一的功耗提供與典型筆記本電腦CPU相同的峰值性能。

(2)Apple的UMA嘗試

M1的誕生:Apple M1是由蘋果公司研發(fā)的處理器芯片,基于UMA統(tǒng)一內(nèi)存架構(gòu)。于2020年11月11日在蘋果新品發(fā)布會(huì)上發(fā)布,適用于部分Mac、iPad設(shè)備。

為什么研發(fā)M1:1) 擁有核心技術(shù)是蘋果的重要戰(zhàn)略;2)Intel的制造能力相對(duì)落后;3)不僅能延長(zhǎng)電池壽命,還有可能提升性能,甚至讓筆記本電腦像手機(jī)一樣工作。 Apple研發(fā)M1的優(yōu)勢(shì):1)蘋果公司采用垂直整合的封閉系統(tǒng),不受兼容性需求的限制;2)蘋果在過(guò)去Ax系列處理器自行定義獨(dú)特功能,使蘋果累計(jì)了雄厚的軟件資產(chǎn),布局了相對(duì)成熟的生態(tài)系統(tǒng);3)蘋果的強(qiáng)勁的技術(shù)實(shí)力和自主研發(fā)能力;4)蘋果在移動(dòng)領(lǐng)域和PC領(lǐng)域的號(hào)召力。這些優(yōu)勢(shì)使得蘋果雖然晚于其他市場(chǎng)競(jìng)爭(zhēng)者很久才進(jìn)入市場(chǎng),但卻有著得天獨(dú)厚的發(fā)展基礎(chǔ)。 M1的基本思想:將RAM作為處理器的所有部分都可以訪問(wèn)的單個(gè)內(nèi)存池。當(dāng)GPU需要更多的系統(tǒng)內(nèi)存,則可以提高使用率,而SoC的其他部分則可以降低。

另外,GPU,CPU和處理器的其他部分可以在相同的內(nèi)存地址訪問(wèn)相同的數(shù)據(jù)。無(wú)需為SoC的每個(gè)部分分配部分內(nèi)存,然后在處理器的不同部分的兩個(gè)空間之間穿梭數(shù)據(jù)。 M1的未來(lái)展望:蘋果在3月9日的發(fā)布會(huì)上推出自研的M1 Ultra芯片,通過(guò)UltraFusion架構(gòu)將兩個(gè)M1 Max芯片拼在一起,使芯片的各項(xiàng)硬件指標(biāo)翻倍,性能也得到大幅提升。蘋果的UltraFusion技術(shù)充分結(jié)合封裝互連技術(shù)、半導(dǎo)體制造和電路設(shè)計(jì)技術(shù),為整合面積更大、性能更高的算力芯片提供巨大的想象空間。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論