電子發(fā)燒友App

電子發(fā)燒友App

?? ??1. ?CPU:計算機核心

1.1. ?CPU的定義和分類

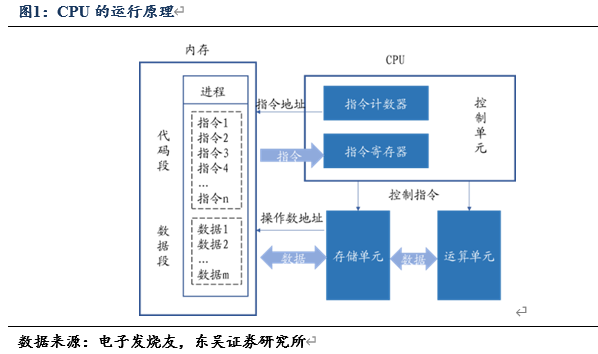

CPU是計算機的運算和控制核心。CPU是中央處理器(Central Processing Unit)的簡稱,是對計算機的所有硬件資源進行控制調(diào)配、執(zhí)行通用運算的核心硬件單元。計算機系統(tǒng)中所有軟件層的操作,最終都將通過指令集映射為CPU的操作。CPU 包括運算器、控制器、寄存器等模塊。其中運算器和控制器是CPU的核心模塊,前者負責(zé)進行各種算術(shù)和邏輯運算操作,后者為“決策機構(gòu)”,主要任務(wù)就是發(fā)布命令,發(fā)揮著整個計算機系統(tǒng)操作的協(xié)調(diào)與指揮作用。

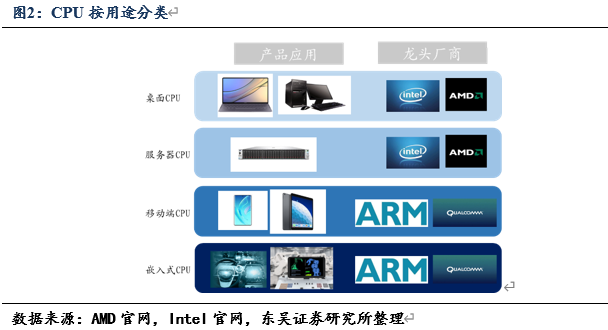

CPU按用途可分為桌面、服務(wù)器、移動端CPU和嵌入式CPU。桌面CPU主要應(yīng)用于個人計算機(臺式機、筆記本電腦)。服務(wù)器CPU主要用于服務(wù)器,對運算性能和穩(wěn)定性要求更高。桌面和服務(wù)器CPU主要廠商為Intel和AMD。移動端CPU主要用于各種手機和平板中,對功耗、可靠性要求較高,主流的移動端CPU廠商主要有蘋果、高通、聯(lián)發(fā)科、華為和三星五家品牌。嵌入式CPU主要用于汽車電子、工業(yè)控制與自動化、智能電網(wǎng)等領(lǐng)域,對功耗、穩(wěn)定性有較高要求。

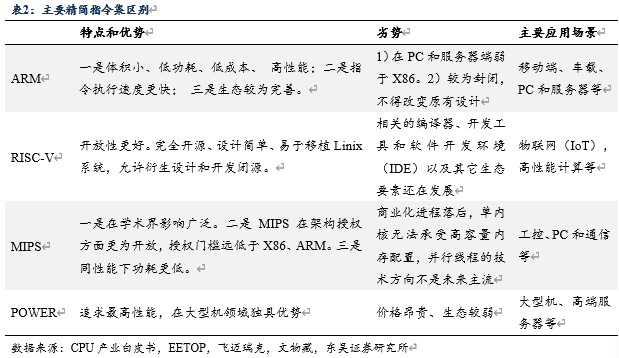

CPU按照指令集可分為CISC(復(fù)雜指令集)和RISC(精簡指令集)兩大類。CISC指令豐富、尋址方式靈活,以微程序控制器為核心,指令長度可變,功能強大,復(fù)雜程序執(zhí)行效率高;RISC指令結(jié)構(gòu)簡單、易于設(shè)計,具有較高的執(zhí)行能效比。CISC型CPU目前主要有X86架構(gòu),主要應(yīng)用于桌面和服務(wù)器領(lǐng)域,RISC型CPU主要包括ARM、Alpha、MIPS、POWER、RISC-V架構(gòu)等,主要應(yīng)用于移動終端、物聯(lián)網(wǎng)領(lǐng)域和網(wǎng)關(guān)、機頂盒等網(wǎng)絡(luò)設(shè)備中。

?

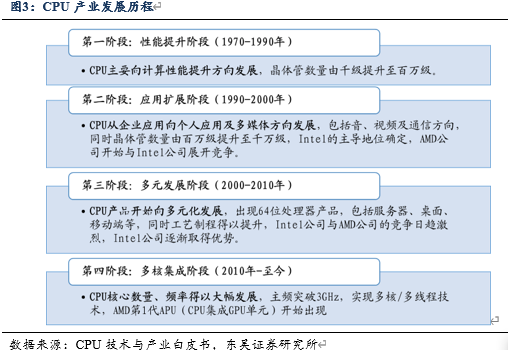

1.2. ?CPU的發(fā)展歷史:走向高制程、多核、新IP之路 自1971年Intel推出了世界上第一款微處理器4004至今,全球CPU的發(fā)展歷程可以劃分為四個階段:性能提升階段(1970-1990年)、應(yīng)用擴展階段(1990-2000年)、多元發(fā)展階段(2000-2010年)、多核集成階段(2010年-至今),在不同階段CPU發(fā)展呈現(xiàn)出不同特點。

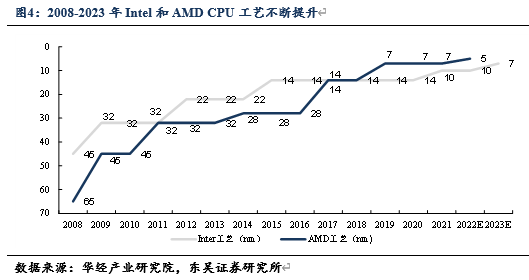

芯片工藝制程越來越高。在一定程度上,芯片工藝制程越小,單位面積內(nèi)容納的晶體管數(shù)量就越多,就可以構(gòu)建更為復(fù)雜、性能強大的電路。同時,芯片工藝制程越小,電子元器件的功耗就越小。因此,隨著芯片工藝制程提高,芯片集成度不斷提高,功耗降低,器件性能得到提高。根據(jù)臺積電官網(wǎng)數(shù)據(jù),公司7nm FinFET制程比10nm速度增快約20%,功耗降低約40%。

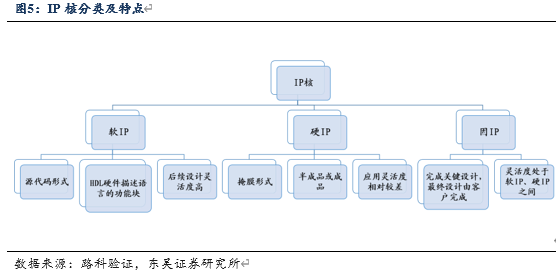

多核處理器的出現(xiàn)打破性能提升瓶頸。2005年CPU主頻接近4GHz,單純的主頻提升已經(jīng)無法明顯提升系統(tǒng)整體性能,反而會導(dǎo)致CPU功耗急速上升。于是當(dāng)年Intel推出雙核奔騰D和奔騰四至尊版840,AMD也隨后發(fā)布了雙核皓龍和速龍64 X2處理器,經(jīng)過十幾年的強化升級,2023年Intel將會推出代號為Sierra Forest的128核至強處理器,AMD也將推出基于Zen 4c微架構(gòu)的128核處理器Bergamo,多核已經(jīng)成為提升CPU性能的重要手段。 IP降低CPU芯片設(shè)計難度。摩爾定律的經(jīng)驗表現(xiàn)為,芯片中晶體管數(shù)量呈現(xiàn)指數(shù)級上升趨勢,同時,芯片構(gòu)造的復(fù)雜度、設(shè)計難度、制造成本都顯著增加,芯片設(shè)計公司難以單獨完成芯片制作的全部流程,只能進行簡單芯片設(shè)計。為了解決開發(fā)難度的問題,IP應(yīng)運而生,芯片設(shè)計公司經(jīng)常采用其他公司的IP以加快設(shè)計速度,不再從零做起,重復(fù)造輪子。ARM公司的快速壯大就是IP商業(yè)模式跑通的重要證明。

1.3.?CPU架構(gòu)演進:ARM大有可為 當(dāng)前X86架構(gòu)生態(tài)占據(jù)全球主要市場份額。微軟公司和英特爾公司各自憑借自身規(guī)模效應(yīng)和技術(shù)優(yōu)勢,使其產(chǎn)品Windows和Intel CPU占據(jù)了絕大部分市場份額,結(jié)成了“Wintel”技術(shù)聯(lián)盟。截至2022年9月4日,在Intel的合作伙伴聯(lián)盟中,包括了94家云和通信服務(wù)提供商、271家獨立軟件廠商、2940家原始設(shè)備制造商(OEM)、88家服務(wù)集成商以及4479家解決方案提供商。是整個產(chǎn)業(yè)中最龐大、最完善、應(yīng)用最廣泛的處理器架構(gòu)之一,具有極高的生態(tài)壁壘。

ARM架構(gòu)在高并發(fā)應(yīng)用場景具有比較優(yōu)勢。ARM處理器是英國Acorn有限公司設(shè)計的低功耗成本的第一款RISC微處理器,全稱為Advanced RISC Machine。ARM芯片比Intel x86芯片具有更高的功率效率,并且功耗更低,性價比更高。以ARM為代表的RISC通用架構(gòu)處理器在場景多樣化計算時代具備明顯的優(yōu)勢。例如在分布式數(shù)據(jù)庫、大數(shù)據(jù)、Web前端等高并發(fā)應(yīng)用場景,單芯片核數(shù)更多的ARM架構(gòu)處理器相比傳統(tǒng)處理器擁有更好的并發(fā)處理效率。

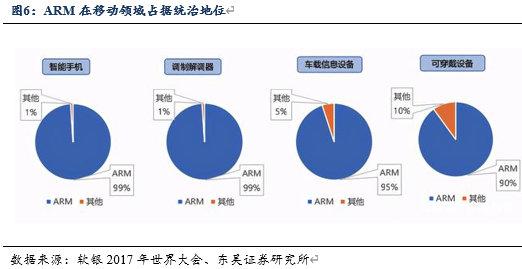

ARM生態(tài)繁榮。在移動設(shè)備領(lǐng)域,ARM架構(gòu)有著壓倒性的市場和技術(shù)優(yōu)勢,根據(jù)軟銀2017年世界大會的數(shù)據(jù),ARM在智能手機、調(diào)制解調(diào)器、車載信息設(shè)備、可穿戴設(shè)備等領(lǐng)域都占據(jù)統(tǒng)治地位。基于海量的市場空間,目前芯片領(lǐng)域的新工藝、新制程和新材料都率先在ARM架構(gòu)上得以實現(xiàn)。可以預(yù)見未來ARM架構(gòu)的CPU在并發(fā)性能、功耗、集成度等方面都會長期保持領(lǐng)先優(yōu)勢。

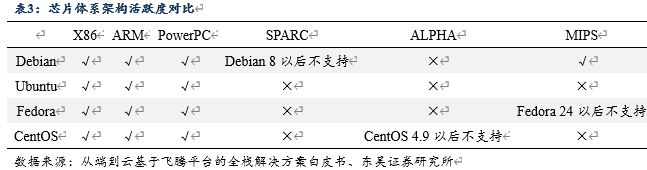

ARM是最活躍的體系架構(gòu)生態(tài)。對于一些不太活躍的CPU架構(gòu),發(fā)行版就慢慢減少支持,甚至有不再支持的風(fēng)險,由此會給軟件開發(fā)、移植部署等帶來諸多困難。根據(jù)《從端到云基于飛騰平臺的全棧解決方案白皮書》數(shù)據(jù),Linux內(nèi)核對于幾種CPU架構(gòu)的維護活躍程度(選取較新的穩(wěn)定版5.3.7內(nèi)核,分別對比了六種CPU架構(gòu)相關(guān)代碼維護活躍程度)和代碼維護活躍度,由高到底依次為ARM64(1468次)、x86(1329次)、PowerPC(879次)、MIPS(310次)、SPARC(114次)和ALPHA(64次)。

?

西方也在轉(zhuǎn)向采用ARM架構(gòu)。

PC方面,在Mercury Research的2021年第四季度PC統(tǒng)計中,基于ARM處理器的PC在所有PC總出貨銷量中的占比達到了9.5%的新高,同比增加了6.1pct,環(huán)比增加1.2pct。2020年蘋果旗下MacBook筆記本電腦、Mac一體機和平板電腦配置的M1芯片表現(xiàn)出ARM架構(gòu)性能的潛力和低能耗優(yōu)勢。服務(wù)器領(lǐng)域,華為已經(jīng)于2019年推出基于ARM架構(gòu)的鯤鵬920服務(wù)器芯片,性能對標(biāo)Intek至強8180。英偉達也在2020年推出了基于ARM架構(gòu)的Grace服務(wù)器芯片。 信創(chuàng)事業(yè)發(fā)展可以更多利用ARM。隨著中美科技脫鉤,CPU架構(gòu)也會成為博弈的焦點。ARM架構(gòu)是未來芯片主流技術(shù)方向,目前芯片領(lǐng)域的新工藝、新制程和新材料都率先在ARM架構(gòu)上得以實現(xiàn)。可以預(yù)見未來ARM架構(gòu)的CPU在并發(fā)性能、功耗、集成度、場景多樣化具備明顯優(yōu)勢。西方由于原有技術(shù)路徑拖累以及現(xiàn)有利益沖突,較難完全擁抱ARM架構(gòu),中國從0到1選擇布局ARM架構(gòu),歷史包袱較小,有望借助ARM架構(gòu)奪得CPU技術(shù)高地。

2. ?高壁壘大賽道,寡頭壟斷格局

2.1. ?CPU市場規(guī)模龐大,海外寡頭壟斷 全球CPU市場較為穩(wěn)定,疫情促進桌面CPU市場規(guī)模增加。

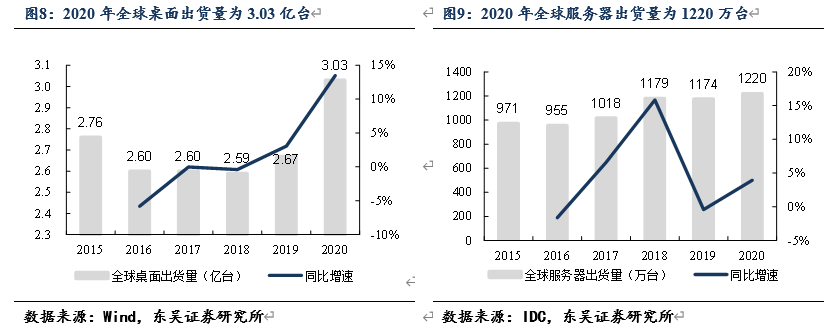

CPU的重要應(yīng)用領(lǐng)域包括桌面和服務(wù)器,在桌面領(lǐng)域,2015-2018年全球出貨量增速呈現(xiàn)緩慢下降的趨勢,但是整體出貨量依然保持在2.6億臺/年左右。2019年開始全球桌面出貨量出現(xiàn)回升,2020年疫情催生全球“線上化”浪潮,全球桌面出貨量較前5年有較大增長,達到3.03億臺。在服務(wù)器領(lǐng)域,2020年全球服務(wù)器出貨量達1,220萬臺,同比增長3.92%。

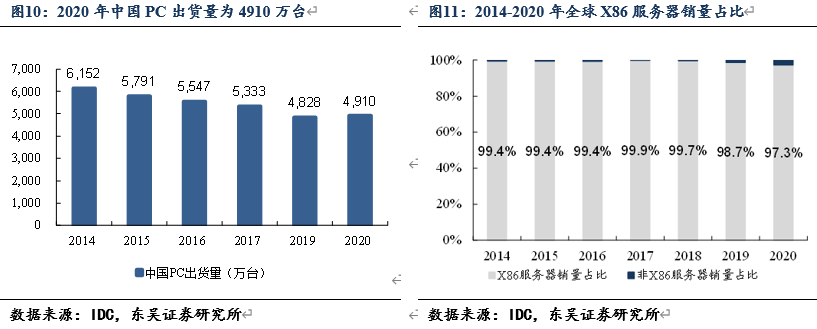

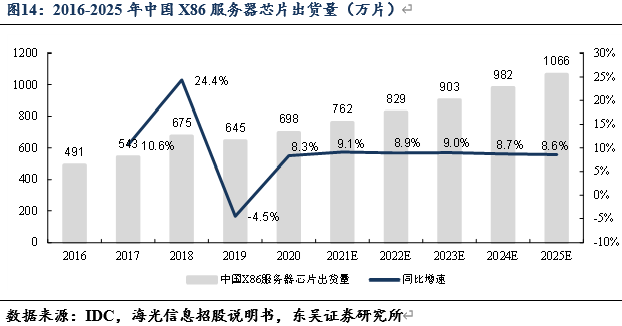

2020年國內(nèi)桌面CPU出貨量約5000萬片,服務(wù)器CPU出貨量約700萬片。根據(jù)IDC數(shù)據(jù),2020年中國PC出貨量為4910萬臺,X86服務(wù)器出貨量為344萬臺。假設(shè)平均每臺PC用1片CPU,服務(wù)器主要為雙路服務(wù)器(配置2片服務(wù)器CPU),則2020年中國桌面CPU市場出貨量約5000萬片,服務(wù)器CPU市場出貨量約700萬片。

?

?

Intel和AMD兩大巨頭壟斷全球CPU市場。

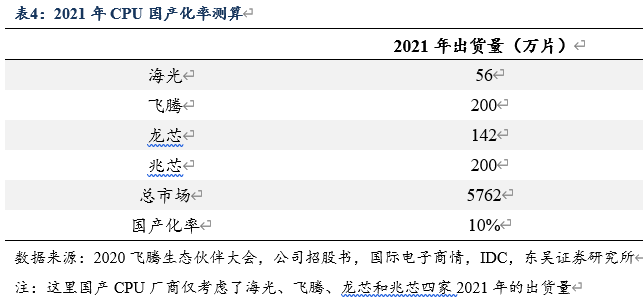

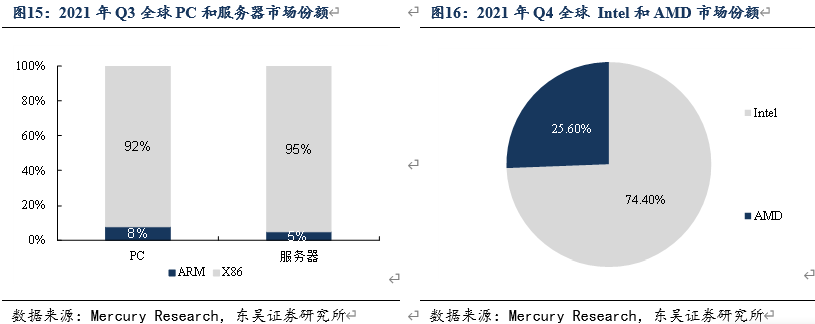

X86為當(dāng)前全球信息化類CPU的主流架構(gòu),根據(jù)Mercury Research數(shù)據(jù)2021年Q3全球PC和服務(wù)器中,X86占比超過90%。Intel和AMD作為全球信息化類CPU中的兩大巨頭,在 2021年Q4,Intel占據(jù)全球X86總體市場的74%,AMD占比為26%。2021年兩大CPU巨頭Intel和AMD營收合計超過900億美元。根據(jù)我們測算,2021年CPU國產(chǎn)化率超過10%。

?

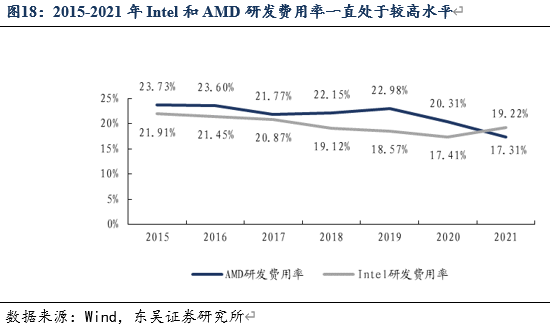

2.2.?CPU市場的競爭要素:性能和生態(tài) CPU技術(shù)迭代快速,全球CPU巨頭保持高研發(fā)投入。

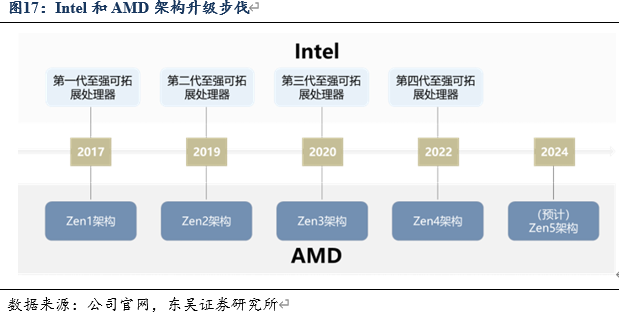

CPU行業(yè)技術(shù)壁壘較高,處理器迭代速度快,Intel和AMD作為行業(yè)巨頭平均每1-2年迭代一次,在指令集、IPC和緩存容量等方面實現(xiàn)創(chuàng)新突破。2015-2021年Intel和AMD研發(fā)費用率整體保持平穩(wěn),維持在20%上下。

?

CPU有多個性能衡量指標(biāo)。主頻,CPU的工作頻率,主頻越高,CPU的運算速度也就越快。核心數(shù),指硬件上存在著幾個核心單元,CPU所能處理的數(shù)據(jù)和任務(wù)越多。線程數(shù),線程是操作系統(tǒng)能夠進行運算調(diào)度的最小單位,支持越多線程代表可以同時處理更多任務(wù)。多一顆核心就像多一個人,而多一個線程就多一只手。緩存,緩存是CPU與內(nèi)存之間的緩沖地,在一定程度上,緩存容量越大越好。 ?

CPU生態(tài)包括硬件和軟件。硬件方面,從指令集、IP核,到接口、板卡、整機廠商,各個硬件環(huán)節(jié)相互認證,形成硬件合作生態(tài);軟件方面,從操作系統(tǒng)、編譯器、Java、.NET 等基件軟件到辦公軟件、視頻軟件等上層軟件,都存在相互適配,形成緊密的軟件生態(tài)。

CPU生態(tài)一旦形成,十分穩(wěn)固。生態(tài)比技術(shù)更重要,歷史上曾出現(xiàn)過一些性能優(yōu)越的CPU產(chǎn)品,但都敗于Wintel生態(tài)。CPU生態(tài)一旦形成,就是寡頭壟斷格局,強者恒強。第三方廠商單靠商業(yè)手段很難打破競爭格局,只能依靠行政力量和足夠大的內(nèi)循環(huán)市場,才有可能成為新的世界級巨頭。目前CPU行業(yè)由兩大生態(tài)體系主導(dǎo):一是基于 X86指令系統(tǒng)和 Windows 操作系統(tǒng)的 Wintel 體系;二是基于ARM指令系統(tǒng)和Android操作系統(tǒng)的AA體系。 ? ?

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論