電子發(fā)燒友App

電子發(fā)燒友App

回顧2016年,科技產(chǎn)業(yè)環(huán)繞著物聯(lián)網(wǎng)(IoT)衍生的各種應(yīng)用起舞。無(wú)庸置疑地,2017年,科技產(chǎn)業(yè)仍將物聯(lián)網(wǎng)視為產(chǎn)業(yè)救贖,究竟有哪些物聯(lián)網(wǎng)應(yīng)用,能為科技產(chǎn)業(yè)的發(fā)展注入一劑強(qiáng)心針?

根據(jù)資策會(huì)產(chǎn)業(yè)情報(bào)研究所(MIC)所做的預(yù)測(cè),2017年科技產(chǎn)業(yè)有幾大關(guān)鍵趨勢(shì)。資策會(huì)MIC產(chǎn)業(yè)顧問(wèn)兼主任周維忠表示,就資策會(huì)MIC針對(duì)2017年科技產(chǎn)業(yè)的發(fā)展預(yù)測(cè),物聯(lián)網(wǎng)仍是產(chǎn)業(yè)關(guān)注的焦點(diǎn),并可從幾個(gè)方向來(lái)探討——產(chǎn)業(yè)生態(tài)趨勢(shì)、技術(shù)/產(chǎn)品趨勢(shì)與服務(wù)模式趨勢(shì)。物聯(lián)網(wǎng)議題對(duì)2017年的產(chǎn)業(yè)有何影響,以下將一一說(shuō)明。

產(chǎn)業(yè)生態(tài)趨勢(shì)——購(gòu)并潮越演越烈

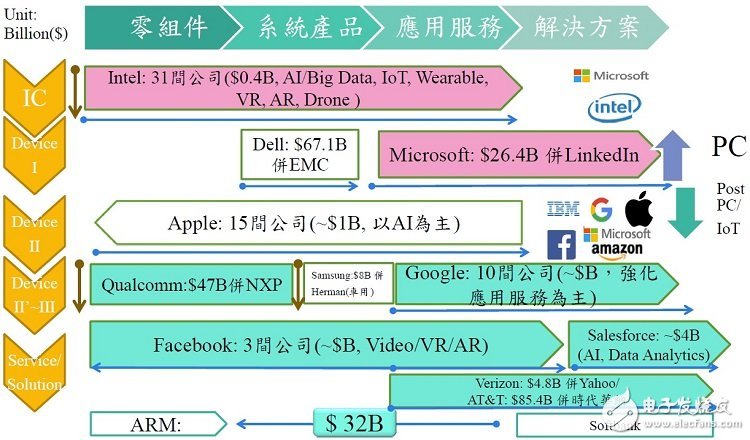

物聯(lián)網(wǎng)的發(fā)展,讓許多廠商意識(shí)到須透過(guò)垂直整合的方式,才能進(jìn)一步掌握物聯(lián)網(wǎng)市場(chǎng)主導(dǎo)權(quán),并真正在物聯(lián)網(wǎng)世界中賺到「好幾桶金」,而這樣的「想法」也讓科技產(chǎn)業(yè)整并風(fēng)「越吹越烈」。周維忠指出,先前產(chǎn)業(yè)的購(gòu)并大多是芯片、零組件業(yè)者為強(qiáng)化自身產(chǎn)品優(yōu)勢(shì)與擴(kuò)大市場(chǎng)應(yīng)用范圍所進(jìn)行,如微芯(Microchip)收購(gòu)愛(ài)特梅爾(Atmel);高通(Qualcomm)并購(gòu)恩智浦(NXP)以拓展車用市場(chǎng)商機(jī)…等。

然而,物聯(lián)網(wǎng)除了硬件產(chǎn)品的再進(jìn)化之外,更強(qiáng)調(diào)應(yīng)用服務(wù)的創(chuàng)新與完整度,可以說(shuō)未來(lái)物聯(lián)網(wǎng)世界中是以應(yīng)用服務(wù)帶動(dòng)硬件設(shè)計(jì)發(fā)展,因此跨領(lǐng)域整并將日漸成為常態(tài)。舉例來(lái)說(shuō),軟件銀行(Softbank)突破以往應(yīng)用服務(wù)收購(gòu)格局,以服務(wù)供貨商之姿直接用320億美元收購(gòu)安謀國(guó)際(ARM),即是2016年跨界整并的范例之一。

資策會(huì)MIC產(chǎn)業(yè)顧問(wèn)兼副主任周士雄認(rèn)為,業(yè)者跨界整合是看準(zhǔn)可在物聯(lián)網(wǎng)市場(chǎng)取得一乘無(wú)限大的效益,不再是考慮眼前的短暫市場(chǎng),而是建構(gòu)未來(lái)發(fā)展的生態(tài)體系。因此除了服務(wù)供貨商向上購(gòu)并硬件芯片業(yè)者的趨勢(shì)外,2017年也將可看到硬件廠商為補(bǔ)強(qiáng)軟件服務(wù),以及獲得物聯(lián)網(wǎng)巨量數(shù)據(jù)(Big Data)的基礎(chǔ),進(jìn)而收購(gòu)一些軟件服務(wù)供貨商。換句話說(shuō),擁有人工智能(AI)技術(shù)、或擁有各類巨量資料的業(yè)者,也將進(jìn)一步成為購(gòu)并目標(biāo)。

圖1:信息電子產(chǎn)業(yè)縱向與垂直購(gòu)并一覽(來(lái)源:資策會(huì)MIC)

開(kāi)發(fā)板需求大增 另一方面,除了業(yè)者跨界整并風(fēng)潮不罷休之外,物聯(lián)網(wǎng)也讓芯片業(yè)者的開(kāi)發(fā)板有更佳的發(fā)揮空間。周維忠指出,要搶搭物聯(lián)網(wǎng)商機(jī)順風(fēng)車,就得快速開(kāi)發(fā)產(chǎn)品投入市場(chǎng),因此統(tǒng)一的標(biāo)準(zhǔn)將可加速業(yè)者開(kāi)發(fā)產(chǎn)品的速度。然而現(xiàn)階段物聯(lián)網(wǎng)標(biāo)準(zhǔn)多如牛毛,大廠自擁標(biāo)準(zhǔn)各據(jù)山頭,且短時(shí)間不會(huì)有收斂的態(tài)勢(shì),因此芯片業(yè)者透過(guò)合作成立聯(lián)盟的方式推出可客制化的開(kāi)發(fā)板,因應(yīng)物聯(lián)網(wǎng)市場(chǎng)產(chǎn)品少量、多元化的趨勢(shì),以及協(xié)助終端制造商縮短產(chǎn)品開(kāi)發(fā)時(shí)程,并進(jìn)一步提升產(chǎn)品質(zhì)量與效能。

不僅如此,芯片業(yè)者并與信息大廠結(jié)盟,讓信息大廠如蘋(píng)果(Apple)、Google、微軟(Microsoft)以操作系統(tǒng)(OS)及串聯(lián)云端服務(wù)簡(jiǎn)化開(kāi)發(fā)流程的軟件平臺(tái),能更無(wú)縫整合,并強(qiáng)化互操作性。且終端業(yè)者以芯片商開(kāi)發(fā)板開(kāi)發(fā)的產(chǎn)品,也能與信息大廠開(kāi)發(fā)的物聯(lián)網(wǎng)管理平臺(tái)進(jìn)一步連結(jié),透過(guò)這樣的合縱連橫,不僅可創(chuàng)造多贏局面,也讓芯片商與信息大廠在其「使用者」數(shù)量雄霸一方時(shí),進(jìn)而有機(jī)會(huì)推升其擁戴的標(biāo)準(zhǔn)成為物聯(lián)網(wǎng)統(tǒng)一規(guī)范。

技術(shù)/產(chǎn)品趨勢(shì)

廠商的「購(gòu)買欲」還沒(méi)停止前,物聯(lián)網(wǎng)相關(guān)新興應(yīng)用或技術(shù),可為2017年的科技產(chǎn)業(yè)帶來(lái)新商機(jī)?周維忠表示,人工智能、擴(kuò)增實(shí)境(AR)/虛擬現(xiàn)實(shí)(VR)、360度環(huán)景影片,以及商用無(wú)人機(jī)…等應(yīng)用,是科技相關(guān)業(yè)者可以關(guān)注的目標(biāo)市場(chǎng)。

人工智能與擴(kuò)增實(shí)境/虛擬現(xiàn)實(shí)雖然不是新技術(shù),但近期運(yùn)算技術(shù)的發(fā)展,使近5~6年來(lái)人工智能較過(guò)去20年的進(jìn)展還要顯著,并再度成為顯學(xué)。正確來(lái)說(shuō),巨量數(shù)據(jù)結(jié)合人工智能技術(shù)可以為物聯(lián)網(wǎng)帶來(lái)更多創(chuàng)新的服務(wù)與應(yīng)用,更重要的是,相關(guān)大廠著重布局深度學(xué)習(xí)的同時(shí),也開(kāi)放平臺(tái)資源,讓使用者可以輕易導(dǎo)入,一旦用戶數(shù)增加,也可奠定業(yè)者在物聯(lián)網(wǎng)應(yīng)用服務(wù)市場(chǎng)的地位及進(jìn)一步掌握市場(chǎng)主導(dǎo)權(quán)。

周士雄強(qiáng)調(diào),人工智能與物聯(lián)網(wǎng)結(jié)合,創(chuàng)造出來(lái)的應(yīng)用空間可謂無(wú)限。包括實(shí)時(shí)影像辨識(shí)/語(yǔ)音翻譯、智能化家庭助理、服務(wù)型機(jī)器人、無(wú)人駕駛車輛…等,都是現(xiàn)在已經(jīng)發(fā)生或是可預(yù)見(jiàn)的,結(jié)合人工智能所開(kāi)創(chuàng)的新物聯(lián)網(wǎng)應(yīng)用服務(wù)。

在擴(kuò)增實(shí)境與虛擬現(xiàn)實(shí)方面,隨著Google、微軟等大廠企圖主導(dǎo)虛擬現(xiàn)實(shí)軟硬件標(biāo)準(zhǔn)與系統(tǒng)平臺(tái)發(fā)展,使得百花齊放的相關(guān)標(biāo)準(zhǔn)開(kāi)始收斂,不僅上述業(yè)者可能成為標(biāo)準(zhǔn)主導(dǎo)關(guān)鍵角色,市場(chǎng)也將掀起新的一波高潮。

另外,擴(kuò)增實(shí)境與虛擬現(xiàn)實(shí)周邊裝置與應(yīng)用內(nèi)容服務(wù)的發(fā)展亦開(kāi)始加速,將使擴(kuò)增實(shí)境相關(guān)廠商得以創(chuàng)造更多差異化價(jià)值。

在消費(fèi)型無(wú)人機(jī)市場(chǎng)持續(xù)由大疆創(chuàng)新(DJI)一家獨(dú)大的同時(shí),商用無(wú)人機(jī)在2017年將成為業(yè)者關(guān)注的焦點(diǎn)。周維忠指出,商用無(wú)人機(jī)已經(jīng)陸續(xù)被應(yīng)用到能源、農(nóng)業(yè)、房地產(chǎn)、保險(xiǎn)與電信等產(chǎn)業(yè),進(jìn)行空拍與巡檢的任務(wù),而看好商用無(wú)人機(jī)的發(fā)潛力,英特爾(Intel)除大手筆投資PrecisionHawk等幾家無(wú)人機(jī)業(yè)者外,并在2016年購(gòu)并MAVinci、AscTec等無(wú)人機(jī)公司,并于2016年10月正式發(fā)表搭載英特爾RealSense技術(shù)的Intel Falcon 8+商用無(wú)人機(jī)。

AT&T也正規(guī)畫(huà)無(wú)人機(jī)業(yè)務(wù),除了透過(guò)無(wú)人機(jī)偵測(cè)自家網(wǎng)絡(luò)環(huán)境狀況與死角,提升網(wǎng)絡(luò)服務(wù)質(zhì)量與效率,該公司還成立無(wú)人機(jī)研發(fā)團(tuán)隊(duì),將進(jìn)一步發(fā)展更多無(wú)人機(jī)的潛力服務(wù)。周維忠認(rèn)為,大廠的動(dòng)態(tài)一向可作為市場(chǎng)動(dòng)態(tài)的風(fēng)向球,大廠積極投入的領(lǐng)域,也是科技產(chǎn)業(yè)界其他廠商可評(píng)估是否投入的市場(chǎng)。

通訊產(chǎn)業(yè)趨勢(shì)

物聯(lián)網(wǎng)除了軟硬件外,通訊技術(shù)也是構(gòu)成物聯(lián)網(wǎng)應(yīng)用服務(wù)不可或缺的一環(huán),兩者的關(guān)系是相輔相成的。2017年通訊產(chǎn)業(yè),隨著物聯(lián)網(wǎng)的進(jìn)展,也有新的變化,資策會(huì)MIC產(chǎn)業(yè)顧問(wèn)兼主任張奇表示,物聯(lián)網(wǎng)時(shí)代催生5G行動(dòng)技術(shù)的發(fā)展、讓喊了很多年的車聯(lián)網(wǎng)服務(wù)浮現(xiàn)更明顯的商業(yè)模式、NB-IoT與低功耗廣域網(wǎng)(LPWAN)因物聯(lián)網(wǎng)裝置暴增而更加蓬勃,不過(guò),4G用戶數(shù)因市場(chǎng)飽和而有開(kāi)始下滑現(xiàn)象,也引發(fā)營(yíng)運(yùn)商為求突破而開(kāi)啟的跨界購(gòu)并。

5G加速發(fā)展 2017年5G通訊技術(shù)重要的進(jìn)展是高頻頻譜開(kāi)放。張奇解釋,美國(guó)已領(lǐng)先全球開(kāi)放毫米波(mmWave)頻段予5G技術(shù)使用,合計(jì)免執(zhí)照頻段總帶寬高達(dá)14GHz,將影響后續(xù)芯片商、電信業(yè)者、設(shè)備業(yè)者及因特網(wǎng)應(yīng)用創(chuàng)新業(yè)者的動(dòng)態(tài)。

而技術(shù)標(biāo)準(zhǔn)的制定也促使5G技術(shù)加速發(fā)展。第三代伙伴計(jì)劃(3GPP)聚焦于長(zhǎng)程演進(jìn)計(jì)劃(LTE)車間普及通訊服務(wù)(LTE V2X)標(biāo)準(zhǔn)制定的Release 14,預(yù)計(jì)于2017年第二季完成,將刺激大廠與相關(guān)產(chǎn)業(yè)的加速布局;而預(yù)定2018年中發(fā)布的Release 15,則將成為5G行動(dòng)通訊技術(shù)的標(biāo)準(zhǔn),促使5G技術(shù)可順利在2020年進(jìn)入商用階段。資策會(huì)MIC估計(jì),至2025年全球?qū)⒂?億個(gè)符合5G技術(shù)規(guī)范的用戶。

車聯(lián)網(wǎng)商業(yè)模式漸顯 由于手機(jī)出貨成長(zhǎng)趨緩,業(yè)者紛紛將目光放在車聯(lián)網(wǎng)上,而技術(shù)規(guī)范的進(jìn)展,也讓車聯(lián)網(wǎng)技術(shù)與應(yīng)用服務(wù)的發(fā)展力道越來(lái)越強(qiáng)。張奇認(rèn)為,車聯(lián)網(wǎng)有三大商業(yè)模式逐漸浮現(xiàn)——使用量計(jì)價(jià)、實(shí)時(shí)反應(yīng)/預(yù)測(cè)和數(shù)字生活——支撐車聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展。

使用量計(jì)價(jià)使汽車相關(guān)產(chǎn)業(yè)從傳統(tǒng)買汽車實(shí)體產(chǎn)品轉(zhuǎn)向「買服務(wù)」,如特斯拉(Tesla)與福特(Ford)等車廠規(guī)劃中的叫車/車輛共享服務(wù)、Gogoro的公共機(jī)車與車聯(lián)網(wǎng)保險(xiǎn)等新興服務(wù);實(shí)時(shí)反應(yīng)/預(yù)測(cè)是融合大量數(shù)據(jù)與演算能力以實(shí)現(xiàn)實(shí)時(shí)服務(wù)與預(yù)測(cè),例如停車/出租車動(dòng)態(tài)定價(jià)、車輛零件壽命預(yù)估、道路流量預(yù)估等,可促使與車輛相關(guān)的需求更為智能化,進(jìn)而實(shí)現(xiàn)自動(dòng)駕駛或無(wú)人駕駛車輛的遠(yuǎn)景。

數(shù)字生活則是讓消費(fèi)者在汽車上的需求與網(wǎng)絡(luò)世界進(jìn)一步鏈接,以創(chuàng)造更多商機(jī)。預(yù)計(jì)數(shù)字生活將為車廠或是服務(wù)供貨商帶來(lái)獲得更多消費(fèi)者行為數(shù)據(jù)的關(guān)鍵價(jià)值,包含AT&T推出的車上影音服務(wù)、Amazon Echo Dot car語(yǔ)音服務(wù)等。

營(yíng)運(yùn)商跨域并購(gòu)求突破 資策會(huì)MIC預(yù)估,2017年全球4G用戶占全球行動(dòng)通訊用戶比例為27%,此數(shù)字相比2016年較2015年增加7.6%來(lái)看,4G用戶成長(zhǎng)速度已開(kāi)始走緩,這是由于全球4G用戶成長(zhǎng)已趨近飽和。在沒(méi)有新的應(yīng)用刺激新用戶采用4G網(wǎng)絡(luò),以及營(yíng)運(yùn)商采取低價(jià)搶客策略,導(dǎo)致?tīng)I(yíng)運(yùn)商的每用戶平均收入(ARPU)呈現(xiàn)逐年穩(wěn)定甚至下滑的現(xiàn)象,影響整體營(yíng)收。

為了突破此困境,2016年電信營(yíng)運(yùn)商已開(kāi)始將資金轉(zhuǎn)入其他領(lǐng)域,例如影音內(nèi)容、網(wǎng)絡(luò)行動(dòng)廣告等,例如AT&T收購(gòu)時(shí)代華納、Verizon購(gòu)并Yahoo,都是為了補(bǔ)強(qiáng)營(yíng)運(yùn)商現(xiàn)有營(yíng)運(yùn)項(xiàng)目的深度及廣度。張奇強(qiáng)調(diào),2017年電信營(yíng)運(yùn)商的跨界購(gòu)并風(fēng)仍將持續(xù),以增加其在后4G時(shí)代的競(jìng)爭(zhēng)力。

LED產(chǎn)業(yè)依然嚴(yán)峻

即使LED在物聯(lián)網(wǎng)世界中扮演「外圍裝置」的角色,但物聯(lián)網(wǎng)帶來(lái)的商機(jī)也嘉惠了許多零組件,如處理器、射頻(RF)芯片、微控制器…等,惟LED在2017年仍將受市場(chǎng)「供過(guò)于求」的影響,仍無(wú)法有較佳的表現(xiàn)。

***日亞電子化學(xué)(Nichia)總經(jīng)理戴圳家表示,2017年LED市場(chǎng)與2016年、2015年相同,不甚樂(lè)觀,這時(shí)由于市場(chǎng)供過(guò)于求所造成,對(duì)LED低階產(chǎn)品市場(chǎng)的沖擊頗大,因此2017年LED應(yīng)朝高階應(yīng)用市場(chǎng)前進(jìn),才有較大的機(jī)會(huì)。

包括車載LED、人性化照明與植物照明等智慧照明、投影機(jī)、車用雷射、穿戴式裝置采用的OLED,以及Micro LED…等,皆為L(zhǎng)ED廠商可投注的新市場(chǎng)。

物聯(lián)網(wǎng)仍可在2017年創(chuàng)造新商機(jī)

市調(diào)機(jī)構(gòu)Gartner也認(rèn)為2017年產(chǎn)業(yè)的主流仍是物聯(lián)網(wǎng)。2017年初最重要的科技盛事——消費(fèi)性電子展(CES)將聚焦新興消費(fèi)性科技上,尤其是如連網(wǎng)汽車和穿戴裝置等物聯(lián)網(wǎng)相關(guān)領(lǐng)域。

由上述可以發(fā)現(xiàn),2017年科技產(chǎn)業(yè)仍相當(dāng)仰賴物聯(lián)網(wǎng)的發(fā)展。許多市調(diào)機(jī)構(gòu)仍認(rèn)為,物聯(lián)網(wǎng)世界的實(shí)現(xiàn)僅是剛剛開(kāi)始,隨著全球物聯(lián)網(wǎng)架構(gòu)越來(lái)越完備,相信未來(lái)幾年內(nèi),物聯(lián)網(wǎng)議題仍可為科技產(chǎn)業(yè)帶來(lái)更多市場(chǎng)曙光。

表1:2013~2018年全球物聯(lián)網(wǎng)裝置安裝數(shù)量 (單位:百萬(wàn)臺(tái);來(lái)源:Gartner)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論