電子發燒友App

電子發燒友App

2017年全球半導體市場交出了滿意的答卷。盡管缺貨潮和漲價潮的爆發讓全球半導體漲聲一片,也讓半導體行業充滿挑戰,但智能手機、無線充電、物聯網、智能汽車、人工智能、5G等市場的不斷崛起或持續火熱,讓半導體行業過了個肥年。展望2018年,過去的機遇和挑戰是否能夠延續?半導體產業將迎來怎樣發展?

市場增長始料不及

2017年,由于產能預估不足,在市場需求的爆發的拉動下,半導體產業出現了近年來少有的供不應求局面,許多企業的業績都非常漂亮。

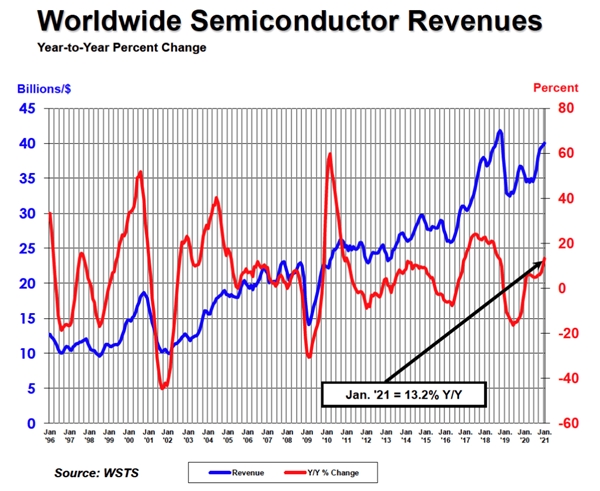

WSTS數據顯示,2016年集成電路市場占整個半導體市場的81.6%,因此,集成電路市場對整個半導體市場的表現具有重要的影響。在經過2016年幾乎可以忽略不計的增長之后,2017年的集成電路市場預期增長22.9%。

威世中國&香港地區銷售副總裁盧志強表示:“對半導體行業來說,2017年是不尋常的一年,這不僅因為一些新市場和現有終端市場的需求激增,而且因為某些關鍵產品類別的限量供應導致市場對某些半導體產品的需求非常強勁。對于威世來說,多數終端市場的需求增長明顯,尤其是在汽車和工業市場。總體來講,客戶仍然充滿信心。”

Microchip 總裁兼首席運營官Ganesh Moorthy也表示:“2017年,半導體行業發展勢頭十分強勁,在多方面實現了兩位數增長。Microchip也同樣保持著強勁勢頭,增長速度甚至超出行業平均水平,所有產品線、全球所有地區和所有最終市場都保持增長。”

上海芯導電子科技有限公司產品應用總監劉宗金表示:“今年我們的業績也實現了快速增長,增長幅度達到了70%。”()

對于2018年,Moorthy認為,2018年半導體行業仍有許多增長推動因素,但增速將低于2017年。

然而,最近Gartner公司預估,2018年全球半導體收入預計將達到4510億美元,比2017年的4190億美元增長7.5%,這相當于Gartner之前估計的2018年增長率4%的兩倍。

IC Insights的預測則更為樂觀:2018年半導體產品出貨量將增長9%,或將首次突破萬億單位,攀升至10751億。

因應缺貨 全球開啟擴產潮

缺貨和漲價是2017年半導體行業的主旋律,以至于成為了老生常談話題,許多讀者已不再感興趣。

數據顯示,2012年-2016年硅晶圓的價格非常穩定,但到了 2017 年 第一季度漲價 10%,第二季度硅晶圓價格繼續上漲,累計漲幅已超過 20%。而其他半導體產品的漲價潮則是持續收到2016年以來原材料漲價的影響,到了2017年,需求端的爆發,則讓存儲器、電容器等產品領域出現了價格暴漲和嚴重缺貨的情況。

Qorvo公司亞太區銷售總監Charles Wong表示:“本輪半導體漲價主要是由于本質要素在于全球硅片需求和供給2016-2017年“剪刀差”的形成。同時也是受到產業鏈材料,人工成本上浮的影響。在這樣的大環境下,如何確保產能,保證供貨,同時對成本結構進行優化成為在今后市場競爭中的重要因素。”

劉宗金表示:“2017年整個半導體市場都處于比較緊張的缺貨狀態,我們確實有些客戶目前還處于缺貨狀態。”

對于這一現象,深圳市福斯特半導體有限公司銷售總監侯國偉則感嘆道:“缺貨非常讓人頭痛。半導體的產品生產有一定的周期,比如客戶開發周期需要一段時間,因此,當產品通過了客戶驗證可以導入批量生產的時候,突然出現缺貨那是非常頭痛的,損失不光是生意,還可能損失信譽。”

侯國偉分析認為認為,客觀的說今年缺貨是全球性的,在電源領域,中高功率MOSFET的缺貨現在更嚴重,短期內缺貨可能還會持續一段時間。

根據市調機構統計,半導體硅晶圓缺貨狀況要到至2021年才會緩解,其中,全球12寸硅晶圓需求更為強勁,至2021年的五年內,年復合成長率約7.1 %,至于8寸晶圓年復合成長率約2.1%。

為應對缺貨問題,半導體企業采取了各種方法。

劉宗金透漏:“我們一定會保持我們客戶的生產的正常運行,不能讓客戶的生產出現斷線, 我們是從上游的資源鏈提前去做布局。上游資源鏈是我們一大優勢,芯片設計、生產、封裝、封測都是我們自己在做。現在我們現在已經進行了整個產業鏈的升級,明年我們會推出八寸線產品,這樣我們的芯片產能會大大提升,明年產品供應會有很好的改善。”

侯國偉則表示福斯特是從兩方面去解決缺貨問題。首先,“那我們要做是保證現有對客戶有穩定的配合,不能讓現有的客戶出現生產斷線問題。至于新開發的市場,我們只能謹慎的前進。如果產能沒有擴張,我們盡量的不去推廣新的客戶。”

其次,福斯特在研發和設計上加大投入,不斷的把產業擴往上游擴展。“現在除了在重慶投資封裝廠,我們正在惠州規劃新的晶圓廠。目前惠州工廠的基礎建設已經開始了,預計2018年6月建設完工,然后開始先引進封裝線,接著再引進六寸的晶圓線。預計封裝線的年產能為50億只,由于目前重慶的封裝廠已經達到50億支,到時我們將是在行業里一個不可忽視的力量。”

擴產已經成為了半導體行業的共識,這從半導體生產設備的旺盛需求可以看出來。

SEMI預測,2017 年半導體設備銷售額為破紀錄的559億美元,2018 年中國的設備銷售增長率將達到49.3%,銷售額將達到 113 億美元。

SEMI***區總裁曹世綸表示:“由于芯片需求強勁、存儲器定價居高不下、市場競爭激烈等因素持續帶動晶圓廠投資向上攀升,許多廠商都以前所未見的手筆投資新建晶圓廠與相關設備。”

英特爾、美光、東芝、威騰電子以及格羅方德等許多公司都在2017、2018年增加晶圓廠投資,但整體晶圓廠設備支出大幅增加主要還是來自韓國三星及海力士這兩家廠商。

資料顯示,2017年韓國整體投資金額激增主要是因為三星支出大幅成長,其成長幅度可望達到128%,從80億美元增至180億美元。海力士的晶圓廠設備支出也增加約70%,達55億美元,創下該公司有史以來最高紀錄。

據韓媒 BusinessKorea報道,三星電子平澤廠1號線的二樓工程、SK 海力士韓國清州廠和中國無錫的擴產案將完工,預定 2018、2019 年投產。估計三星華城廠和平澤廠二樓量產后,DRAM 產能將從當前的每月 37 萬片晶圓、2019 年增至每月 60 萬片晶圓。

而2018年中國許多2017年完工的晶圓廠可望進入設備裝機階段。不同于過去,2018年中國本土元件制造商的晶圓廠設備支出金額將首次趕上外來廠商水準,達約58億美元,而外來廠商預計將投資67億美元。包括長江存儲、福建晉華、華力、合肥長鑫等許多新進廠商,都計劃大舉投資設廠。

并購潮將再次上演

2017與2018年半導體晶圓廠設備支出金額創下歷史新高,反映出市場對先進元件的需求持續成長。然而由于利潤緊縮、競爭加劇,2018年半導體產業并購潮將卷土重來。

IC Insights數據顯示,2015年全球半導體產業收購案合計金額創下歷史新高,達到1073億美元后開始下滑。2016年全球半導體并購交易合計金額為998億美元,2017年則大幅下滑至277億美元。

2017年上半年的收購交易并不多,但11月份博通欲以1030億美元收購高通的極具野心的計劃再次使得小型芯片制造企業更迫切的想被收購。而且2017年投資環境的變化影響著資本并購的熱情,業界預測,2018年并購局面或將回歸正軌。

Charles認為:“目前整體半導體市場的增長較為緩慢,同時公司數量較多,因而通過并購能夠有效地提升股價,直接給予投資者信心。可以預期半導體業合并仍將會持續進行。合并中不乏博通收購高通這樣的強強合并。”

正如Charles所言,進入2018年后,許多大的并購案新聞逐漸釋放。

1月18日,在高通作出一系列承諾之后,歐盟委員會今日正式批準了高通380億美元收購恩智浦半導體交易。

同時,有消息指出,瑞薩電子正與美信半導體協商,瑞薩欲以200億美元收購美信。但美信否認了這一消息。

據路透社透露,美國最大的軍用和太空半導體設備供應商Microsemi正在探索更多的可能性,當中就包括被收購。據知情人士表示,這單交易即將達成。

中國方面,中國證監會官網近日披露,華燦光電重組方案經并購重組委審核獲得有條件通過了華燦光電披露以16.5億元對價收購美新半導體100%股權。在歷時近一年半之后,國內MEMS行業首個大規模并購案完成了全部行政審批。

汽車、物聯網備受關注

業界對2018年的市場表示樂觀,因此對產能擴張充滿信心,而這些都源于對應用市場的給力。

IC Insights預計,智能手機、汽車電子系統以及物聯網將是2018年半導體產品出貨量增長率最高的領域。2018年快速增長的IC單元類別包括:工業/其他應用專用模擬(預計增加26%);消費類專用邏輯(預計增長22%);工業/其他專用邏輯(22%);32位微控制器(21%);無線通信專用模擬(18%)和汽車專用模擬(17%)。

盧志強也認為:“在我看來,今年以及今后幾年半導體行業的重大事件是物聯網、汽車、5G、虛擬現實/增強現實 (VR/AR) 和人工智能 (AI)。”

Moorthy也預計,2018年工業、汽車和物聯網等最終市場的增長可能會更為強勁。

Charles也非常看好物聯網。“2018年整個半導體產業仍將延續平穩增長的態勢。其中IoT的相關領域將會成為增長亮點。與之而來的5G相關領域也將迎來爆發期。2018年Qorvo將繼續鞏固在移動終端和基礎設施領域的優勢,尋求快速增長。公司在IoT以及5G等領域做了提前布局,在2018年將會有一系列新產品面世。”

物聯網

他強調,物聯網是整個通訊產業的又一次革命,物聯網希望通過通信技術將人與物,物與物進行連接。這樣的技術將在未來徹底改變現有的通訊方式。LPWAN是物聯網的解決方式之一, 專為低帶寬、低功耗、遠距離、大量連接的物聯網應用而設計。這其中的RF功能的實現,將對半導體行業帶來新的要求,也同時帶來了巨大的機會。Qorvo針對物聯網以及LPWAN提供的全套RF解決方案將使得物聯網的實現更加簡單和高效。

盧志強透漏:“這些市場也是我們在中國的核心市場,威世中國將繼續關注汽車行業,包括傳統和新能源汽車、機車,以及工業應用領域,包括自動化、機器人、電網和互連市場。由于中國政府對改善環境做出了承諾,新能源汽車和充電樁對半導體和被動元件供應商來說都是絕佳的機遇。工業4.0將帶來生產自動化和數據交換的新時代。這一轉型將改變工廠內運營優化以及與生態系統內其他公司交互的方式。我們堅信,我們領先且創新的產品技術將為客戶帶來價值,幫助他們創造先進且有競爭力的產品。”

Charles表示,針對工業4.0,集成化,系統化是不可阻擋的必然趨勢。Qorvo在移動終端和基礎設施領域都是集成化和系統化的引領者。Qorvo同時擁有GaN、GaAs、BAW/SAW等不同種類自由工藝產線。具備把各種工藝的芯片通過MCM的方式進行高集成的能力。這也成為Qorvo區別于其他競爭對手的獨特優勢。在今后的5G時代,這樣的高集成需求將變得愈加突出。

Moorthy也表示:“我們將充分利用這些市場和其他市場的增長機遇。我們的目標是成為客戶的整體系統解決方案供應商,整合我們廣泛的解決方案產品組合,支持客戶通過創新手段實現增長、降低系統總成本并縮短上市時間。”

另外他提到:“中國市場對于Microchip十分重要,我們通過派遣到18個不同辦事處的專職員工為中國數以萬計的客戶提供服務,這些辦事處鄰近客戶的開發和制造地點。2018年,我們將繼續致力于拓展在中國的業務,具體措施是為現有客戶和新客戶提供創新且極具競爭力的解決方案,助力其實現成功。我們將繼續通過全國技術講座、研討會和豐富的大學計劃專注于培訓客戶和培養未來的工程師。”

不過,盧志強認為,這些應用將以多種方式為半導體技術帶來挑戰。微處理器和內存有助于提高分析能力,而傳感器、顯示器和電源管理與模擬功能提高了用戶接口的能力。檢測或輸送和轉換充足能量的半導體設備采用的尺寸和集成工藝技術與數字產品截然不同。將這兩者結合在一起,將是半導體行業的一大挑戰。

他表示:“威世,作為一家在半導體和被動元件領域擁有領先技術的公司,我們也在為抓住這些機遇而研發合適的產品。”

工商網監

工商網監

評論