電子發燒友App

電子發燒友App

進軍機器人領域無疑是傳統產業轉型升級的關鍵選擇。美的集團、碧桂園相繼進軍機器人行業,一家以收并購方式實現彎道超車,一家則以自主研發方式完成“從0到1”的跨越,方式迥異卻又殊途同歸,無疑是中國傳統產業轉型和升級的經典縮影。

伴隨經濟結構的轉型升級、硬核科技的攻關推進,國內層出不窮的機器人物種日漸大放異彩,無人駕駛、建筑機器人、無接觸醫療機器人等人工智能技術深度解鎖無人時代。尤其在新冠肺炎疫情持續蔓延的背景下,適用不同場景的機器人成為產業發展的剛需。

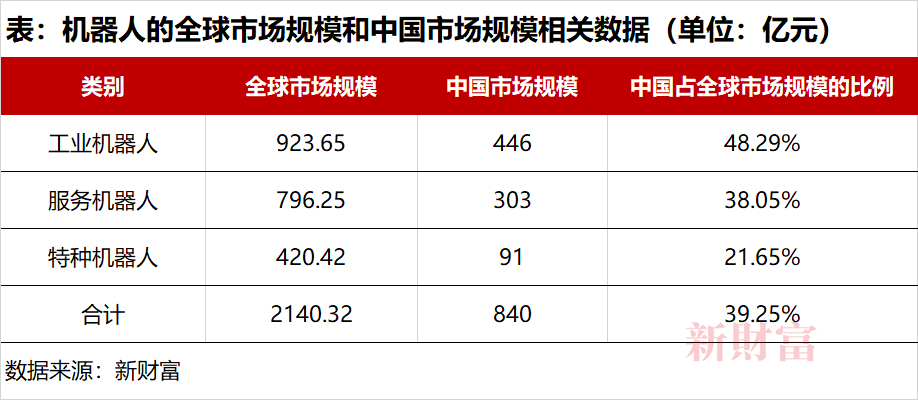

目前,中國已成為全球最大的機器人市場(表)。按中國電子學會的分類,機器人可分為工業機器人、服務機器人、特種機器人。數據顯示,2021年中國機器人市場規模將達840億元,其中工業機器人446億元,占比53%;服務機器人303億元,占比36%;特種機器人91億元,占比11%。

機器人被譽為“制造業皇冠頂端的明珠”,也是衡量一國科技創新和高端制造業水平的重要標志。以機器人等為代表的先進制造業正在成為中國經濟增長的新動能。而我國的機器人產業是如何分布的呢?

01

地域分布:“重鎮”在珠三角,深圳一騎絕塵

作為世界第二大經濟體,中國的經濟增長與轉型升級,吸引了全球各大知名機器人品牌的入駐,發那科、ABB等爭相在中國建立生產基地。德邦證券的數據顯示,2013年起,中國成為全球最大的工業機器人應用市場,2013-2018年,中國工業機器人年銷量復合增速達到33%。到2020年,中國穩坐世界最大機器人消費國地位。

隨著硬核科技自主創新、國產替代戰略的推進,中國本土的機器人企業迅猛崛起,誕生了如埃斯頓(002747)、匯川技術(300124)、埃夫特(688165)、卡諾普、博智林等一批國產品牌。據MIR統計,2020年,中國工業機器人領域的國產化率達到29%。

作為人工智能應用于多元化行業領域的重要載體,機器人領域近年吸引了大量的資本。據企查查數據,最近5年,機器人相關企業數量大幅增加,2015年機器人相關企業13632家,2016年突破2萬家,2019年增至43352家。截至目前,全國在業和存續機器人相關企業21.26萬家。

從地域上看,機器人企業主要集中在廣東、江蘇、浙江、山東、上海五大地區。廣東在業和存續機器人相關企業最多達5.5萬家,占全國的25.87%;江蘇位居第二,機器人相關企業2.88萬家,占全國的13.55%;浙江、山東、上海機器人相關企業超1萬家,分別為1.72萬家、1.66萬家、1.17萬家。廣東占據全國機器人企業的1/4,堪稱中國機器人企業“重鎮”。

中商研究院數據顯示,廣東全省有12個地市有智能機器人產業。其中,深圳智能機器人產業增加值總量最大,達61.5億元,占全省智能機器人產業的80.7%,其余占比較大的地市包括東莞(8%)、惠州(4.1%)、佛山(2.9%)。全省智能機器人產業主要集中在珠三角地區,尤其深圳一騎絕塵。

近年以來,佛山在機器人產業領域突飛猛進,表現亮眼。2017年,“家電老大”美的集團(000333)以292億元要約收購德國機器人巨頭庫卡(KUKA),這宗跨國收購轟動一時。后者與ABB、發那科、安川電機被稱為世界工業機器人制造“四大家族”之一,在一些核心零部件技術上具有壟斷地位。

2018年3月,美的集團首次對外公布庫卡發展計劃,前者擬向庫卡中國下屬業務注資,共同成立3家合資公司,拓展工業機器人、醫療、倉儲自動化三大領域的業務。

同年7月,同處佛山的另一家企業巨頭碧桂園(02007.HK)則宣布,成立全資子公司廣東博智林機器人有限公司(簡稱“博智林”),集中力量研發、生產及應用建筑機器人,準備自主研發建筑機器人大規模、系統性地應用于建筑施工大部分環節,“讓機器人像人類一樣智慧地工作”。

最近3年多,博智林實現了建筑機器人從自主研發、小批量生產到工程測試、工程服務及批量化商用,并進行了全面的端到端規劃及實踐,構建了完整的全周期閉環。博智林是全球首家嘗試用機器人大規模、系統性地進行建筑施工的企業,致力成為全球領先的智能建造解決方案提供商。

據了解,建筑機器人由于作業環境惡劣、場景差異性大、施工面復雜多變,對于核心零部件以及核心算法的要求與工業機器人等產品有很大差異。針對建筑機器人伺服、傳感器、導航、視覺、軟件等八大核心系統,博智林投入了大量人力物力實現了全覆蓋自主研發,其中,基于模糊自適應的運動控制算法、智能視覺傳感器、機器人集群作業規劃與調度系統、建筑機器人作業仿真系統等填補了世界建筑機器人領域的空白。

截至2021年11月底,博智林已遞交專利有效申請3461項,獲授權1640項;相關研發產品相繼斬獲中國專利獎、IF設計獎、紅點獎、IDEA獎、紅星獎、金蘆葦獎等眾多獎項。

進軍機器人領域無疑是傳統產業轉型升級的關鍵選擇。美的集團、碧桂園相繼進軍機器人行業,一家以收并購方式實現彎道超車,一家則以自主研發方式完成“從0到1”的跨越,方式迥異卻又殊途同歸,無疑是中國傳統產業轉型和升級的經典縮影。

前文可見,機器人企業的分布與當前經濟產業的發達程度高度吻合。在“強者恒強”的趨勢之下,這或意味著珠三角、長三角等經濟高速增長的區域有望在機器人領域遙遙領先。

02

行業分布:汽車和電子應用最多,房地產潛力巨大

如前文提及,目前全球機器人市場43.15%以上是工業機器人,37.2%是服務機器人,這兩類機器人占據機器人市場的8成以上。國際機器人聯合會(IFR)近期發布的報告中表示,截至目前,世界各地工廠內運行的工業機器人數量已超過270萬臺,創下了歷史新高。中國是世界上最大、增速最快的機器人市場,發展速度在機器人歷史上沒有先例。

企查查的數據顯示,從行業分布看,全國在業/存續機器人相關企業主要集中在批發和零售業,占比34.7%;其次為科學研究和技術服務業,企業數量占比23.0%;制造業、信息傳輸、軟件和信息技術服務業占比超10%,分別為15.1%、13.7%;教育、建筑業機器人相關企業數量相對少,占比分別為2.2%、1.6%。

德邦證券的研究表明,從全球和我國來看,目前汽車和電子都是應用機器人最多、參與者眾多、相關技術相對成熟的兩個行業。

早在2010年,市場以汽車應用為主,隨著5G、新能源等領域的快速發展,機器人下游新的應用場景持續擴展。在工業機器人領域,2020年汽車零部件、金屬制品、汽車整車、家用電器四大行業共占41%,其中超過90%是垂直多關節機器人;電子、鋰電、光伏共占38%,其中70%為SCARA機器人,另外30%為垂直多關節機器人。這些行業制造過程中的需求,存在一定的相似性。

隨著機器人技術的進步和使用機器人帶來的經濟性的提升,機器人在房地產建筑、金屬制造、食品飲料等行業的應用也在持續增加。

公開資料顯示,博智林已形成了混凝土施工、混凝土修整、砌磚抹灰、內墻裝飾等12個建筑機器人產品線,其中大多數機器人可同時適用于現澆混凝土工藝與裝配式建筑施工。博智林正在探索形成建筑機器人覆蓋建筑工程全生命周期的智能建造整體解決方案。

2021年2月初,住房和城鄉建設部發布《關于同意開展智能建造試點的函》,確定上海市、重慶、廣東三地的7個項目將開展智能建造試點工作。位于廣東佛山順德的鳳桐花園項目,成為博智林建筑機器人首個商業應用項目。據悉,截至11月底,博智林已有18款建筑機器人投入商業化應用,服務覆蓋25個省份,超280個項目,累計交付超600臺,累計應用施工面積超550萬平米。

事實上,中國是建筑大國,擁有世界上最大的建筑市場。建筑業是國民經濟的支柱產業,2020年約占我國GDP份額的26%左右。與巨大的市場容量不匹配的是,如今從事建筑行業的農民工老齡化嚴重,年輕勞動力從業意愿持續降低。國家統計局數據顯示,2020年全國農民工總量28560萬人,比上年下降1.8%。未來,用工缺口、用工成本上升、用工安全等問題將進一步凸顯。

在建筑業實現高質量發展的背景下,“機器人建房子”方案有望在國內房地產行業廣泛推廣,引領的建筑行業革命很快會到來,房地產行業或成為繼汽車、3C電子之外又一個受益最大的行業領域。

03

雙碳時代:機器人有望大展拳腳

繼2020年9月中國在聯合國第75屆大會上首次提出“2030年前實現‘碳達峰’、2060年前實現‘碳中和’”之后,2021年3月,全國“兩會”上,“碳中和”作為2021年八大工作重點之一寫入政府工作報告,中國悄然步入“雙碳時代”。

毋庸置疑,“碳中和”將進一步激發機器人與智能制造的下游市場需求,從而有利于機器人與智能制造產業的發展。

天風證券的報告顯示,消費行業在直接排放量中占比最高,房地產行業在間接排放量中占比最高。而如前文提及,消費、房地產等行業或是機器人應用場景最廣闊的行業。

以房地產行業為例,《中國建筑能耗研究報告》的統計顯示,中國建筑部門的碳排放量約占全國碳排放總量的20%。

作為房地產產業鏈內重要的碳排放主體,建筑行業“大而不優”,多數企業還停留在“搬磚頭、扎鋼筋、澆混凝土、裝模板”的水平,先進水平的工藝技術和工程技術整體應用程度偏低,盡管行業創造了諸多世界第一,卻仍面臨著產品性能欠佳、資源浪費巨大、安全問題突出、環境污染嚴重、生產效益低下等問題。2018年,中國建筑全過程碳排放總量為49.3億噸標準煤,占全國碳排放的51.3%。高“碳排放”要“碳中和”可謂任重道遠。

在建筑行業內,2020年,我國建筑垃圾的產生量23.85億噸,約占垃圾總量的30%-40%,而這一數字還在隨著城鎮化建設步伐加快、建筑業市場規模的擴大逐年遞增;我國建筑垃圾正以8%-10%的速度遞增,未來60%以上的城市或被建筑垃圾包圍。

在廣東佛山,博智林開發的建筑廢棄物再利用流動制磚車,以特種作業車形式,采用游牧式作業方式就地對建筑廢棄物進行深加工;車上集成了破碎篩分、計量攪拌、壓制成型、成品碼垛等功能,具備自動化程度高、體量小、轉場方便快捷的特點,能快速將垃圾池內的建筑廢棄物轉化為混凝土再生制品,并直接應用于項目現場。

博智林方面透露,截至2021年9月15日,該公司的建筑廢棄物再利用流動制磚車累計消納建筑垃圾450噸,生產路面彩磚(230×115×60mm)超過20萬塊,并已布局11項國內發明專利和3項海外發明專利。

近年來,綠色施工、建筑垃圾治理等一系列相關政策和意見出臺,顯示出我國對于建筑行業可持續發展的關注與決心。在政府政策和市場需求的共同推動下,以博智林建筑廢棄物再利用流動制磚車為代表的機器人有望在國內建筑行業遍地開花。

事實上,中國機器人產業在工業4.0等政策的引導下蓬勃發展。在新冠肺炎疫情防控期間,消毒、配送、測溫、巡檢等各類機器人的“火線上崗”,讓各方見識到機器人的服務能力和經濟價值。持續高漲的應用市場需求,有力拉動機器人產業技術創新、產品研發、系統集成、人才培養及公共服務體系建設,為我國機器人產業發展營造良好的生態環境。

為促進我國機器人產業健康發展,工信部等部委陸續出臺一系列后續產業發展促進措施。各省市圍繞“機器人”也發布了多項產業促進政策,尤其是北京、天津、遼寧、上海、浙江等各省市出臺了機器人相關的產業規劃,機器人正迎來高光時刻。

編輯:黃飛

?

工商網監

工商網監

評論