電子發燒友App

電子發燒友App

近期,伯朗特公布了2017年年報,營收凈利潤均迎來大幅增長。年報顯示,2017年,公司營收3.6億元同比增長73.34%;凈利潤4667萬元,同比增長56.58%。

對于公司的發展前景,董事長尹榮造表現出堅定的自信。他給伯朗特制定的目標相當宏大,2025年伯朗特要實現百億營收,控股100家以上智能制造企業;2058年要實現萬億伯朗特。算了一下,距離第一個百億營收的小目標,目前還差96.4億。

2017年初,伯朗特發布了接下來幾年的目標:

2017年度實現銷售機械手1.68萬臺,工業機器人600臺。

2018年度實現銷售機械手2.7萬臺,工業機器人2000臺。

2019年度實現銷售機械手3萬臺,工業機器人3000臺。

2020年度實現銷售機械手3.5萬臺,工業機器人5000臺,營收十億級。

2021年度實現銷售機械手3.5萬臺,工業機器人10000臺。

2022年度實現銷售機械手3.5萬臺,工業機器人20000臺。

2023年度實現銷售機械手3.5萬臺,工業機器人35000臺。

2024年度實現銷售機械手3.5萬臺,工業機器人60000臺。

2025年度實現銷售機械手3.5萬臺,工業機器人100000臺,營收百億級。

盡管道阻且長,但尹榮造表示,夢想還是要有的,萬一實現了呢。

根據公司設想,完成伯朗特2025有效路徑是:輕資產、重資本運作模式下的雙輪驅動:應用商模式和榮造資本模式。

獨創應用商模式,意圖拉動行業需求

根據“尹氏機器人產業夢語”:中國機器人產業出路就兩個字:成本!成本!成本!只要讓上千萬家中小企業買得起、用得起。機器人一定會引爆中國機器人產業每年上千萬臺的需求量,成為下一個汽車產業。

在伯朗特的理念中,買得起的核心是“大道至簡”,而用得起的核心是伯朗特首創的“應用商模式”,其定位是天下智能制造領域草根屌絲的創業天堂、創業平臺。

截至2018年03月01日,公司合格應用商數量突破100家,達到了160家,距1000家的目標前進了一步。

伯朗特自2015年9月12日召開注塑機械手行業的大眾創業、萬眾創新的行業大會以來,開始大力推進發展應用商,

2016年11月18日開始面向應用商啟動授信及返點制度,并于2016年12月2日召開了首屆應用商大。

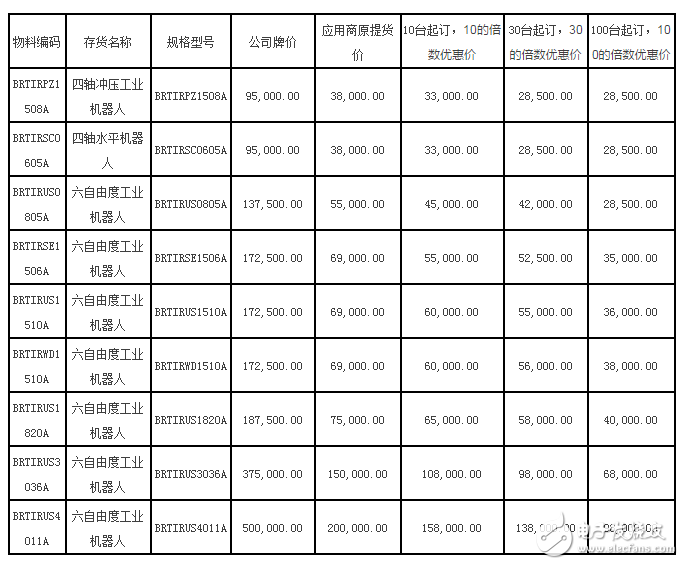

2017年12月23日僅針對伯朗特合格應用商推出機器人優惠銷售政策,以及2018月度出貨與年度出貨機器人獎勵制度,季度最高可獲得600萬元的免息授信,而且三軸以上最高返點20%返利和出貨最高獎勵機器人168臺。

此外,28500元的六軸機器人裸機價,這一價格只針對伯朗特應用商且起定量為100臺,不面對終端用戶,對于業界來說,無異于一枚“重磅炸彈”。

低價策略重構“產業鏈”

而伯朗特的低價策略也引發了一些質疑。這么便宜的機器人性能如何?一臺六軸機器人賣28500能掙錢嗎?難道和羅永浩做手機一樣,伯朗特做機器人也是為了情懷?

自然不是為了情懷,資本都是逐利的,只不過按照尹榮造的規劃,伯朗特將目標瞄準在未來。

尹榮造表示,目前伯朗特一臺機器人基本虧一萬五甚至更多,正想辦法先從虧15000降到虧5000,未來能否扭虧為盈的核心,就是“國產化”。

有關數據顯示,2017年機器人行業的產值規模增速低于銷量增速,市場呈量增價減的趨勢,本體市場的價格將持續呈下行趨勢;尋求最優成本控制途徑是中國企業致勝的關鍵。

那如何做到極致的成本?

尹榮造預計,國產機器人經過三五年的投資和孕育,在很多細分領域和供應鏈上已經慢慢崛起,有了應用優勢后只需一股助力,將本體激活之后,供應鏈也被激活。

他闡釋了其中的資本邏輯是,當做到一臺機器人虧5000元,虧20萬臺機器人,虧本周期大概為3-5年。到了2020年,等機器人產業基本成熟。一臺機器人配六個馬達、六個減速器,20萬機器人就會用到百萬級別的馬達和減速器,以此重構產業鏈。

隨著產業越來越大,作為標準化執行元件的每臺機器人就可以賺5000元,從而每年可賺20億。目前伯朗特正在做的就是集聚供應鏈資源,為后續扭虧為盈蓄力。

除此之外,為了降低成本,伯朗特還有另一招,那就是并購。

據統計,除了并購失敗的,2015年至今伯朗特已經成功參控四家機器人公司,在2015年,伯朗特以300萬元,收購了東莞市暢利萊機器人科技有限公司60%的股權。

2016年,伯朗特以50萬元的代價,收購了寧波力匠機器人科技有限公司5%的股權;1元收購廣東造裕智能裝備機器人有限公司5%的出資份額,承擔50萬元的出資義務。

2017年,伯朗特3600萬元收購華成工控51%的股權。被并購之前,華成工控還是伯朗特第四大供應商。

連續并購多家機器人研發及配件公司,對伯朗特的意義不言而喻。

正是因為這樣的應用商模式以及低價策略,伯朗特得以快速提高市場占有率,2017年營收同比增長73.34%,其中,應用商渠道銷售收入占營業收入的72.07%,應用商銷售渠道收入占營業收入比例增加36.74%。

但這樣的銷售模式背后卻隱藏巨大隱患。

伯朗特2017年年報風險提示欄中的應收賬款壞賬風險顯示,伯朗特的應用商在申請產品授信額度時雖有個人擔保,但并未對個人擔保的財物進行抵押或質押,若應用商無償還能力且為其提供擔保的個人可執行財產不足以支付貨款時,會引發應收賬款壞賬的風險。

“賒銷”和返點在短期內給伯朗特帶來了高額的營收增長,但長期來看,這樣的授信模式隱患重重。

“榮造模式”能否玩轉資本市場?

除了在銷售模式上獨辟蹊徑以外,在資本運作上,董事長尹榮造也有他自己的一套模式。

他將其稱為“榮造模式”。所謂“榮造模式”,也就是說,尹榮造自己發基金,然后讓投資人認購基金份額成為公司股東,這樣一來,尹榮造的股權不僅不會被稀釋,實際控制權還會被進一步增強。

早在2015年年底,伯朗特發行股份購買青島精銳達設備有限公司100%股權并募集配套資金105億時,尹榮造就想采用這一模式,只是該重組和募資計劃在2016年1月即宣布終止。

既然105億募不到,那就只能先定一個小目標。伯朗特在去年通過證監會審核,并于10月成功募資資金1.05億元。公司2017年年報稱,“榮造模式”也是公司能夠實現經營目標的重要布局之一。

事實上,“榮造模式”有點類似于美國的“AB股”,AB股模式,也就是同股不同權,創始人通過AB股來增加自己的投票權,確保在董事會的決策地位。從而防止創業初期進入新股東,股權被稀釋,控制權散失。但它實際采用的是國內流行的基金模式,因為基金從名義上講都是歸GP控制,對于控股股東股權比例較小的公司,可以實現杠桿效應,即以較少的錢控制更多的股權。

那么,榮造模式能成嗎?市場從業人士對此看法各有不同。

“有點意思,很有想法,現在全民PE嘛。”

“這公司發展還可以,內生造血能力不錯,投資人可能也會認可這種模式,新三板定增大有可為啊!”

“作為一位制造業老板,未雨綢繆考慮控制權無可厚非,但公司真的到了那樣的規模了嗎?”

“專業人做專業事,既想做實業,還要自己玩資本,肯定會分散精力的,能不能做成可能另說了。”

面對種種聲音,尹榮造表示,為什么大家可以購買九鼎、紅土的基金,不能購買榮造一號呢?“我對此非常有信心,時間的問題。”

百億營收是癡人說夢?還是屌絲逆襲?

盡管離百億營收目標還差94.4億,但伯朗特依舊充滿著信心。

伯朗特將2025破百億的路徑圖分為三步走: 第一步是: 完成年銷售4萬臺機器人和機械手;第二步是: 完成年銷售40萬臺機器人和機械手;第三步是: 完成年銷售400萬臺機器人和機械手。

而根據伯朗特年初披露的公告來看,其1月份已累計六軸機器人訂單7700臺,實現2.914億訂單額。如果按照伯朗特的規劃路徑順利走下去,似乎百億營收也并不是夢。

尹榮造表示,每個人都是夢想牽引著你在堅守,也就是相信的力量,相信它是真它就是真,相信它是假它就是假,所以逆周期挺過去就是順周期,有一種力量叫做相信相信的力量,更信知行合一的力量。

而伯朗特的百億夢,是真的有機會實現還是只是一個夢,日益崛起的工業機器人市場,會慢慢給出答案的。

工商網監

工商網監

評論