電子發(fā)燒友App

電子發(fā)燒友App

?

? 時(shí)隔兩年,LED顯示漲價(jià)潮再起。5月底的一個(gè)晚上,來自河北一個(gè)三線地級(jí)市的顯示屏代理商負(fù)責(zé)人在微信朋友圈轉(zhuǎn)發(fā)了一條LED顯示屏企業(yè)漲價(jià)的新聞,并配以“終于盼到了”的文字。

“去年市場(chǎng)需求下降的很厲害,基本都在虧錢的狀態(tài)。即使在去年價(jià)格最低的時(shí)候,也很少有單子。”這位代理商告訴高工LED,今年開年以來大部分廠商和渠道代理基本還在清庫存,目前看庫存清理已經(jīng)接近尾聲,市場(chǎng)也有一些應(yīng)用的需求在慢慢起來。

LED顯示行業(yè)這些年,包裹在現(xiàn)實(shí)魔幻主義中。

2021年,由晶元代工產(chǎn)能不足引發(fā)的缺芯潮和下游應(yīng)用的旺盛需求的強(qiáng)烈反差讓整個(gè)行業(yè)變了天。

當(dāng)時(shí),包括上游芯片、中游封裝、下游顯示屏應(yīng)用以及相關(guān)的IC電源、配套材料等“漲”聲一片。

據(jù)高工LED當(dāng)時(shí)調(diào)研了解,缺貨最嚴(yán)重時(shí)甚至有部分報(bào)廢的顯示屏也被回收拆解其驅(qū)動(dòng)IC重新投入市場(chǎng)渠道之中。

很快,市場(chǎng)急轉(zhuǎn)直下。

2021年部分型號(hào)顯示驅(qū)動(dòng)IC價(jià)格高達(dá)1塊錢一顆,2022年則降價(jià)到1毛錢一顆。

高工LED調(diào)研的數(shù)據(jù)顯示,受疫情影響,下游終端消費(fèi)需求疲軟,2022年LED顯示屏應(yīng)用端出貨量同比下降幅度超過20%,配套LED顯示產(chǎn)業(yè)鏈?zhǔn)艿讲埃a(chǎn)能利用率維持在6成左右。

隨之而來的就是整個(gè)產(chǎn)業(yè)鏈的砍單和大幅降價(jià)。但降價(jià)并未帶來銷量的大幅增長(zhǎng),反而進(jìn)一步吞噬了企業(yè)的凈利。數(shù)據(jù)顯示,幾家顯示屏大廠2022年的歸母凈利潤(rùn)都有不同幅度的下滑。

面對(duì)風(fēng)云變幻的行業(yè)格局,LED顯示企業(yè)如何應(yīng)對(duì)挑戰(zhàn)?新一輪的漲價(jià)能否解決整個(gè)LED顯示產(chǎn)業(yè)的問題?

NO.1降價(jià)的LED顯示,沒有贏家

整個(gè)LED顯示產(chǎn)業(yè)鏈時(shí)而擴(kuò)產(chǎn)時(shí)而供過于求,價(jià)格跌多漲少,也讓渠道代理商和終端應(yīng)用企業(yè)陷入混亂和糾結(jié)中,不斷拉扯,從而趨向雙輸。

這一情況在過去的2022年下游應(yīng)用市場(chǎng)需求乏力之下顯得尤其明顯。

“去年價(jià)格最低時(shí)同樣規(guī)格的小間距LED顯示屏比2022年初價(jià)格跌了差不多30%。”一家營(yíng)收規(guī)模超5億元的顯示屏企業(yè)銷售負(fù)責(zé)人告訴高工LED,最為關(guān)鍵的是去年不管是企業(yè)還是渠道代理商庫存都較為嚴(yán)重。

“去年可能大部分顯示屏企業(yè)尤其是頭部的廠商都是靠出口撐著,要不然可能業(yè)績(jī)數(shù)據(jù)就更難看了。”一位顯示屏企業(yè)的高層曾告訴高工LED,去年海外市場(chǎng)訂單情況良好,尤其是下半年。

高工產(chǎn)研LED研究所(GGII)的調(diào)研數(shù)據(jù)顯示,受疫情及下游終端應(yīng)用影響,2022年中國LED顯示屏市場(chǎng)規(guī)模約為493億元,同比下降14.41%。其中小間距LED顯示屏市場(chǎng)規(guī)模約為176億元,同比也略有下降。

GGII調(diào)研數(shù)據(jù)顯示,2022年小間距LED顯示屏出貨面積較2021年還有兩位數(shù)的增長(zhǎng),但銷售額較2021年則下滑了接近10%。由此可見價(jià)格下跌之猛。

此前的年報(bào)數(shù)據(jù)以及高工LED的調(diào)研數(shù)據(jù)都顯示顯示,去年LED顯示屏企業(yè)的平均毛利率也有不同幅度的下滑。

“可能以前下游顯示應(yīng)用終端和客戶對(duì)價(jià)格更加敏感,低價(jià)策略屢試不爽。但是去年即使是降價(jià)單子也不多。”有顯示屏企業(yè)的銷售人士告訴高工LED,去年的低價(jià)并沒有贏家。

據(jù)高工LED從市場(chǎng)調(diào)研的信息顯示,去年反而是一些跨界而來的企業(yè)通過超低價(jià)的代工攫取了超過以前的市場(chǎng)份額。

NO.2新一輪漲價(jià)背后

“因?yàn)樽罱鼛啄赀M(jìn)來的跨界廠家不少,加之下游需求一直沒有大的增長(zhǎng),顯示屏行業(yè)普遍處于低毛利狀況,包括大企業(yè)也如此,如果想保持原來的市場(chǎng)份額,就得忍受降低。”一位LED顯示屏行業(yè)的資深人士表示。

從成本核算角度,近兩個(gè)月以來上中游芯片封裝器件采購價(jià)格趨漲,下游需求也有復(fù)蘇跡象,這使得LED顯示屏不僅不具備降價(jià)空間,持續(xù)降價(jià)還有虧損的風(fēng)險(xiǎn)。

漲價(jià)就成為擺在顯示屏企業(yè)面前的不二選擇。

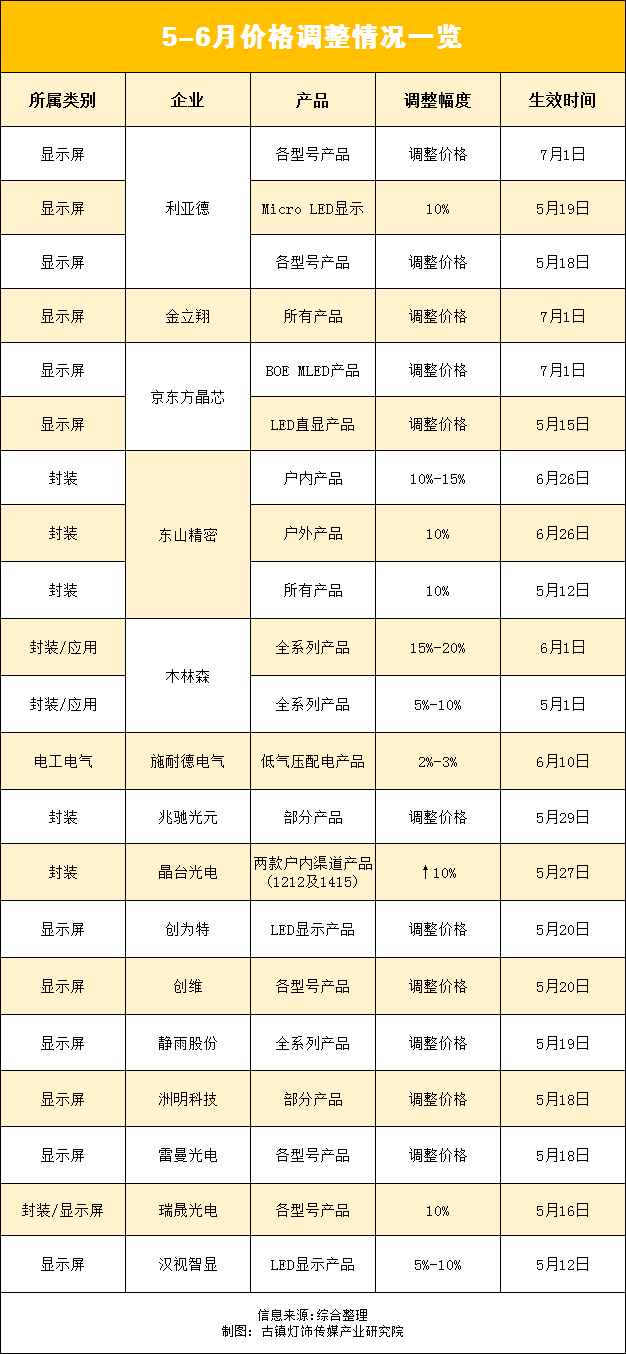

5月31日,LED顯示屏龍頭企業(yè)強(qiáng)力巨彩發(fā)布了調(diào)價(jià)通知。強(qiáng)力巨彩方面表示,近日上游芯片燈珠供應(yīng)成本上漲,導(dǎo)致LED顯示產(chǎn)品成本不斷上漲,強(qiáng)力巨彩將根據(jù)市場(chǎng)情況進(jìn)行價(jià)格調(diào)整。

而在此前,已經(jīng)有京東方晶芯、利亞德、雷曼光電等大廠宣布漲價(jià)。

洲明科技此前也宣布將根據(jù)市場(chǎng)情況適時(shí)做出價(jià)格調(diào)整。

顯示屏漲價(jià)的背后一方面是與上游芯片、燈珠的價(jià)格上漲息息相關(guān),另一方面開年以后尤其是近兩個(gè)月以來,LED顯示屏需求有明顯的復(fù)蘇跡象。

高工LED調(diào)研的多家顯示屏企業(yè)也都表示,最近兩個(gè)月下游終端的需求有恢復(fù),去年因?yàn)橐咔橥O聛淼囊恍┕こ添?xiàng)目也都開始了。LED顯示在多個(gè)應(yīng)用領(lǐng)域都屬于是剛需產(chǎn)品,因?yàn)橐咔榈仍虮粔褐频男枨罂倳?huì)釋放出來。

“去年由于外部環(huán)境的一些影響,導(dǎo)致出行受限,很多招投標(biāo)項(xiàng)目和安裝實(shí)施沒法正常進(jìn)行,所以一部分需求被壓制。”利亞德董秘李楠楠認(rèn)為,今年以來市場(chǎng)整體比較平穩(wěn),需求會(huì)逐步釋放出來。

此外,漲價(jià)也被整個(gè)LED顯示產(chǎn)業(yè)鏈視為抵制非理性低價(jià)競(jìng)爭(zhēng),保持行業(yè)健康持續(xù)發(fā)展的重要舉措。

高工LED近期調(diào)研的情況也顯示,通過去年下半年開始的各大顯示屏廠商減產(chǎn),以及近期LED顯示市場(chǎng)逐步復(fù)蘇,目前各大顯示屏廠商和渠道端的庫存清理已基本恢復(fù)到正常水位,這也為顯示屏企業(yè)的調(diào)價(jià)奠定了基礎(chǔ)。

NO.3邁向更小間距的大顯示時(shí)代

面對(duì)2023年的LED顯示市場(chǎng),高工LED調(diào)研的多家企業(yè)都認(rèn)為,國內(nèi)因前期受到疫情影響,需求暫時(shí)被延遲釋放,今年國內(nèi)市場(chǎng)的需求正在逐漸釋放出來。

“虛擬拍攝、影院屏、裸眼3D、體育賽事屏等細(xì)分市場(chǎng)仍將高增長(zhǎng)態(tài)勢(shì)。GGII預(yù)計(jì),虛擬拍攝、影院屏等細(xì)分市場(chǎng),未來三年依舊將保持二位數(shù)以上的高增長(zhǎng)。”同時(shí)張小飛博士還認(rèn)為,目前小間距LED顯示滲透率還不足5成,后續(xù)市場(chǎng)空間極為廣闊。

在行業(yè)有望全面復(fù)蘇之際,對(duì)于虛擬拍攝、影院屏、裸眼3D、Mini/Micro LED等細(xì)分市場(chǎng)的爭(zhēng)奪也日趨激烈。

利亞德2023年就瞄準(zhǔn)了四大細(xì)分市場(chǎng)。

除了在去年停滯的投標(biāo)項(xiàng)目和安裝實(shí)施項(xiàng)目需求、國內(nèi)下沉市場(chǎng)的需求增量也被利亞德視為未來業(yè)務(wù)的增長(zhǎng)點(diǎn)。

此外包括LED電影屏、會(huì)議市場(chǎng)、教育市場(chǎng)的深耕以及虛擬拍攝或者元宇宙在不同領(lǐng)域里的應(yīng)用跟顯示的結(jié)合等新市場(chǎng)的開發(fā)也是利亞德智能顯示業(yè)務(wù)未來的重中之重。

雷曼則很看好專用顯示市場(chǎng),瞄準(zhǔn)了國內(nèi)市場(chǎng)中與民生、安防、安全、應(yīng)急、和諧社會(huì)等相關(guān)的指揮、控制、大數(shù)據(jù)、智慧城市等。

此外,商用顯示市場(chǎng)的會(huì)議顯示需求和智慧教育應(yīng)用場(chǎng)景解決方案及相關(guān)產(chǎn)品等也是雷曼重點(diǎn)關(guān)注的領(lǐng)域。

據(jù)雷曼方面透露,雷曼Micro LED家庭巨幕訂單也正在逐漸增長(zhǎng)。

洲明科技方面也表示,從需求端來看,經(jīng)濟(jì)復(fù)蘇、消費(fèi)升級(jí)將帶動(dòng)Micro/Mini LED需求的增長(zhǎng)。從成本端來看,隨著制造工藝和技術(shù)的進(jìn)步,規(guī)模效應(yīng)的顯現(xiàn),Micro/Mini LED產(chǎn)品良率和直通率都在不斷提高。技術(shù)的不斷成熟帶來性價(jià)比的提升,或?qū)?dòng)新興需求和新應(yīng)用場(chǎng)景的衍生,為L(zhǎng)ED顯示行業(yè)的增長(zhǎng)貢獻(xiàn)力量。

強(qiáng)力巨彩方面也表示,2023年一方面,充分發(fā)揮渠道與營(yíng)銷模式優(yōu)勢(shì),用心做好產(chǎn)品與服務(wù),為客戶、用戶、行業(yè)、社會(huì)創(chuàng)造更大價(jià)值。另一方面,著眼宏圖,做好全陣營(yíng)準(zhǔn)備,堅(jiān)定不移走品牌化發(fā)展道路,持續(xù)釋放強(qiáng)力巨彩的大國品牌勢(shì)能。

2023年,對(duì)LED顯示而言,無疑是一個(gè)關(guān)鍵時(shí)刻:如何由最初的粗放型價(jià)格競(jìng)爭(zhēng)轉(zhuǎn)向以資本、技術(shù)為代表的綜合實(shí)力型競(jìng)爭(zhēng),借助政策與產(chǎn)業(yè)的合力實(shí)現(xiàn)超越,這都將是整個(gè)產(chǎn)業(yè)未來長(zhǎng)久的重要功課。

編輯:黃飛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論