電子發(fā)燒友App

電子發(fā)燒友App

秋天是收獲的季節(jié)。十月最后一周,格力、海爾智家、美的相繼對資本市場呈上最新的業(yè)績答卷。10月29日收市后,美的集團(tuán)與海爾智家雙雙發(fā)布了營收與盈利雙增的三季報(bào),與三天前格力電器發(fā)布的財(cái)報(bào)相比,可謂同樣的秋風(fēng)冷暖卻大不同。

尤其海爾智家,營收增速基本與美的同步,但其今年前3季度盈利和Q3單季盈利的增速卻大幅度領(lǐng)先,表明其整體業(yè)務(wù)體系內(nèi)蘊(yùn)藏的盈利能力和發(fā)展動(dòng)能正在有序釋放。

白電三龍頭盈利增速明顯分化

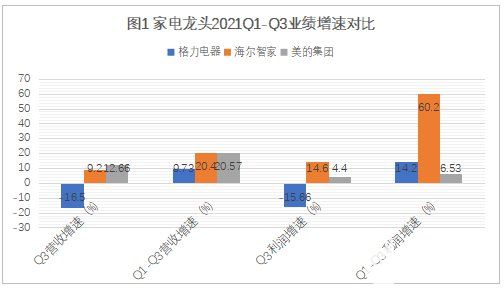

具體數(shù)據(jù)方面,面對全球疫情持續(xù)和原材料漲價(jià)的共同的外部市場環(huán)境,三家營業(yè)收入增長出現(xiàn)分化,Q1-Q3格力集團(tuán)營為1381.3億元,同比增長9.73%;海爾智家為1699.64億元,還原卡奧斯出表業(yè)務(wù)同比增長20.4%;美的集團(tuán)為2613.42億元,同比20.57%。Q3單季營收,格力為470.8億元同比下跌16.5%,海爾智家增長9.2%,美的集團(tuán)為875.32億元同比增長12.66%。

三家在利潤方面的增速差別明顯,Q1-Q3格力電器為156.4億元累計(jì)增長14%;美的集團(tuán)為234.55億元增長了6.53%;海爾智家為99.35億元,還原卡奧斯出表等業(yè)務(wù)影響同期增60.2%。Q3單季利潤,格力電器為61.8億元同比下跌15.66%,美的集團(tuán)84.46億元同比增長4.4%,海爾智家單季利潤增長達(dá)14.6%。

(數(shù)據(jù)來源:格力電器、海爾智家、美的集團(tuán)歷年財(cái)報(bào)。下同)

財(cái)報(bào)傳遞業(yè)績增長或下降,是當(dāng)期的表象,也是過去努力的果實(shí),更是成就未來之因。在一個(gè)更長時(shí)空維度中,業(yè)績的變化描繪出企業(yè)內(nèi)在運(yùn)轉(zhuǎn)邏輯的圖譜,也折射出行業(yè)演繹變化的趨勢。

把查看業(yè)績的時(shí)間稍微上溯,在2016年Q3到2021年Q3五個(gè)動(dòng)態(tài)年度中對比這三家企業(yè)的利潤和增長率(表1),結(jié)果與今年Q3三家的表現(xiàn)如出一轍,也是兩增一降,美的集團(tuán)和海爾智家增長格力電器下降,其中海爾智家的年復(fù)合增長率最高,五年中有四年增長率最高,而格力電器從2018年開始增速下降,至今依舊未走出下降趨勢,負(fù)增長率進(jìn)一步擴(kuò)大,格力電器2021年Q3利潤額已經(jīng)退回到2017年Q3的水平。

格力與美的,單一vs多元

從報(bào)表可進(jìn)一步考察三家龍頭企業(yè)的主業(yè)構(gòu)成和利潤來源。

先看格力電器。格力電器近年來一直在推進(jìn)從單一空調(diào)到消費(fèi)電器和工業(yè)智能裝備等多元化業(yè)務(wù),甚至涉足新能源等業(yè)務(wù)。在其連續(xù)多年的季報(bào)、中報(bào)和年報(bào)顯示,其主營業(yè)務(wù)構(gòu)成中,空調(diào)占比也逐步由90%以上下降到70%左右,空調(diào)業(yè)務(wù)成本在格力電器總營業(yè)成本中的占比從80%以上逐年下降到60%-70%區(qū)間,但空調(diào)業(yè)務(wù)對上市公司的利潤貢獻(xiàn)率始終高達(dá)90%以上,大多數(shù)財(cái)務(wù)季度均在92%-95%之間。

同時(shí),其空調(diào)業(yè)務(wù)繼續(xù)高度依賴國內(nèi)市場。這表明格力電器的利潤結(jié)構(gòu)并未隨多元化努力而發(fā)生變化,其多元化業(yè)務(wù)尚未對利潤產(chǎn)生實(shí)質(zhì)貢獻(xiàn),公司對空調(diào)業(yè)務(wù)的依賴度反而進(jìn)一步提升。

尤其遇到今年的涼夏,盡管格力電器的空調(diào)越來越好,Q3報(bào)表稱其空調(diào)市場占有率再度大幅增加7個(gè)點(diǎn)達(dá)到30%以上,穩(wěn)穩(wěn)的行業(yè)第一,獨(dú)木難支大廈,Q3公司營收和利潤雙降。但這個(gè)行業(yè)第一的位置并不特別牢靠,查閱2021年中報(bào),可以看到,上半年格力電器的空調(diào)銷售671.9億元,美的集團(tuán)空調(diào)銷售764億元,營業(yè)額超過格力空調(diào)13.4%,而海爾智家則披露其高端空調(diào)市場份額連續(xù)5年保持第一。

在資本市場上,盡管眾多券商看好其作為空調(diào)行業(yè)龍頭在細(xì)分領(lǐng)域的技術(shù)、渠道和營銷方面的護(hù)城河和經(jīng)營韌性,研究報(bào)告不斷對其給出買入評級(jí),格力股價(jià)仍舊在Q3報(bào)表公布之后,創(chuàng)下了32個(gè)月以來的新低。走勢明顯弱于兩家對手。

再看美的集團(tuán)。

作為最早走上了產(chǎn)品多元化之路的美的,多種業(yè)務(wù)、內(nèi)銷外銷比例均衡發(fā)展,牢牢占據(jù)營收行業(yè)第一的位置。美的集團(tuán)早期空調(diào)等大家電業(yè)務(wù)占一半以上業(yè)務(wù)份額,2014年之后,其暖通產(chǎn)品和消費(fèi)電子業(yè)務(wù)雙足鼎力,分別占據(jù)40%左右業(yè)務(wù)量。在地域市場構(gòu)成方面,美的集團(tuán)近年來也維持內(nèi)銷占比約60%,外銷約40%的動(dòng)態(tài)平衡。此外今年初通過股權(quán)交易分別持有了萬東醫(yī)療29%股權(quán)和魚躍科技24%股權(quán),切入了醫(yī)療行業(yè)。

相對均衡的結(jié)構(gòu)早就相對穩(wěn)健的發(fā)展,面對全球疫情帶來的巨大市場壓力,美的集團(tuán)依靠其規(guī)模效應(yīng)和議價(jià)能力消化上游成本漲價(jià)因素,Q3的毛利率達(dá)到了24.9%,同比增長0.1%。面對仍在持續(xù)的海外疫情,或因代工溢價(jià)缺乏議價(jià)能力,美的集團(tuán)的內(nèi)銷業(yè)務(wù)好于外銷,Q3海外業(yè)務(wù)增速為6.4%,內(nèi)銷增長17%。

細(xì)分產(chǎn)品線,美的的小家電增長明顯,外銷增長較強(qiáng)勁。不過,最新的Q3報(bào)表也折射出其發(fā)展后勁方面的美中不足,無論是單季度還是Q1-Q3累計(jì)數(shù)據(jù),美的集團(tuán)的利潤增速均遠(yuǎn)遠(yuǎn)低于其營收增速。這表明,雖然其產(chǎn)品結(jié)構(gòu)中高端產(chǎn)品和高毛利率業(yè)務(wù)份額明顯偏低。

海爾智家,內(nèi)生增長正邁步

相比之下,海爾智家的利潤增長演進(jìn)邏輯,就是其在海外全球創(chuàng)牌、高端化和場景生態(tài)戰(zhàn)略全面進(jìn)入收獲期。從Q3和今年以來海爾智家業(yè)績表現(xiàn),恰如同學(xué)少年,誠懇實(shí)施這些戰(zhàn)略并從中收獲果實(shí)。

海爾智家的三季報(bào)在經(jīng)營數(shù)據(jù)上有兩大關(guān)鍵看點(diǎn)。一是數(shù)字化戰(zhàn)略轉(zhuǎn)型進(jìn)入收效期;二是海外全球創(chuàng)牌、高端品牌建設(shè)、場景生態(tài)新賽道等方面布局的勢能轉(zhuǎn)化為增長動(dòng)力,各業(yè)務(wù)單元利潤增長全面提速,多個(gè)產(chǎn)品線走出了連續(xù)5年增長的好勢頭。

費(fèi)率方面,隨著海爾智家內(nèi)部數(shù)字化戰(zhàn)略轉(zhuǎn)型不斷深入,三季報(bào)顯示,其銷售費(fèi)用率同比下降了1.1pct,管理費(fèi)用率同比下降了0.6pct,整體費(fèi)用率同比再優(yōu)化1.7pct。在此之前,海爾智家20Q3、20Q4、21 Q1、21H1費(fèi)率持續(xù)優(yōu)化。同時(shí)前三季度毛利率達(dá)到了30.2%,同比上升了2.2個(gè)百分點(diǎn)。

(海爾智家費(fèi)率同比持續(xù)下降)

報(bào)表同時(shí)顯示,海爾智家長期布局的全球化、高端品牌和智慧家庭正成為公司盈利提升的三條長期主線。如表4呈現(xiàn)的數(shù)據(jù),三季度海外市場收入同比增長16.8%,繼續(xù)保持了兩位數(shù)增長;經(jīng)營利潤率再提升1.7個(gè)百分點(diǎn),盈利能力超行業(yè)代工平均水平,北美、歐洲、日本、澳新、南亞、東南亞等海外市場地位持續(xù)提升,均進(jìn)入收獲期。今年海外新增3個(gè)工廠投產(chǎn)、2個(gè)工廠奠基。

在產(chǎn)品端,報(bào)表顯示海爾智家的高端化優(yōu)勢持續(xù)走強(qiáng),市場份額持續(xù)提升(表5),強(qiáng)勢改善盈利結(jié)構(gòu)。中怡康數(shù)據(jù)顯示,其高端品牌卡薩帝前三季度收入增速達(dá)57%,保持了高均價(jià)、高份額、高增長;萬元以上冰箱份額達(dá)到37.4%,萬元以上滾筒洗衣機(jī)份額達(dá)到77.2%,1.5萬元以上空調(diào)份額達(dá)到36.5%。家用高端空調(diào)Q3市場份額達(dá)到25%。

空調(diào)、廚電、熱水器等潛力產(chǎn)業(yè)實(shí)現(xiàn)了大幅度增長。空調(diào)份額連續(xù)5年增長,Q3單季高端家用空調(diào)市場份額更是達(dá)25%創(chuàng)新高。廚電業(yè)務(wù)連續(xù)6年增長,增速高于全行業(yè),今年前三季度同比增長31%,高端廚電卡薩帝收入同比增長123%;熱水器5年5連漲,洗衣機(jī)3年3連漲。

同時(shí),三翼鳥已成為海爾智家新的增長點(diǎn)。在三季報(bào)數(shù)據(jù)中,三翼鳥推動(dòng)海爾智家場景用戶日活增長300%,網(wǎng)器日活增幅212%,三翼鳥APP自8月上線以來服務(wù)家庭數(shù)量超3600家。

一樣秋風(fēng)兩種收獲景象,這折射了三家不同的發(fā)展邏輯。格力空調(diào)業(yè)務(wù)對上市公司的利潤貢獻(xiàn)率始終高達(dá)90%以上,結(jié)構(gòu)單一;美的利潤增速均低于營收增速,大規(guī)模的產(chǎn)業(yè)結(jié)構(gòu)中高端產(chǎn)品和高毛利率業(yè)務(wù)份額偏低;海爾智家利潤增速超營收增速,前景明朗可期。

編輯:fqj

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論