電子發燒友App

電子發燒友App

?

固態電池興起的原因是什么?

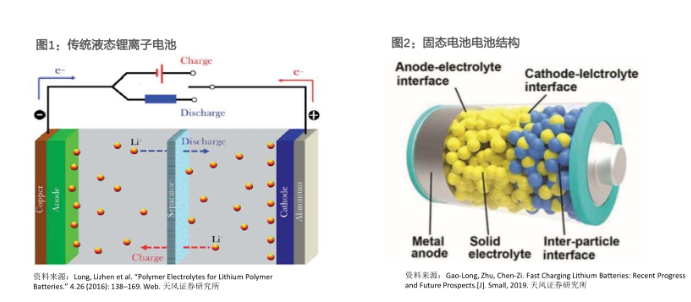

新能源汽車的液態鋰離子電池存在安全隱患,矛頭指向液態電解質。

固態電池不但是安全性問題的解決方案,也能通過提升能量密度帶來續航便利性的提升。

正是由于固態電池的工藝路線尚不成熟,降本仍需過程,全面產業化預計需要5-10 年,各企業期望搶占未來發展的先機以贏得市場份額。

本期報告將為您解答:

基本概念

行業現狀及發展趨勢

不同企業固態電池的電解質技術路線

01

固態電池的基本概念

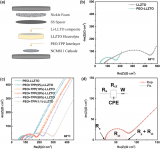

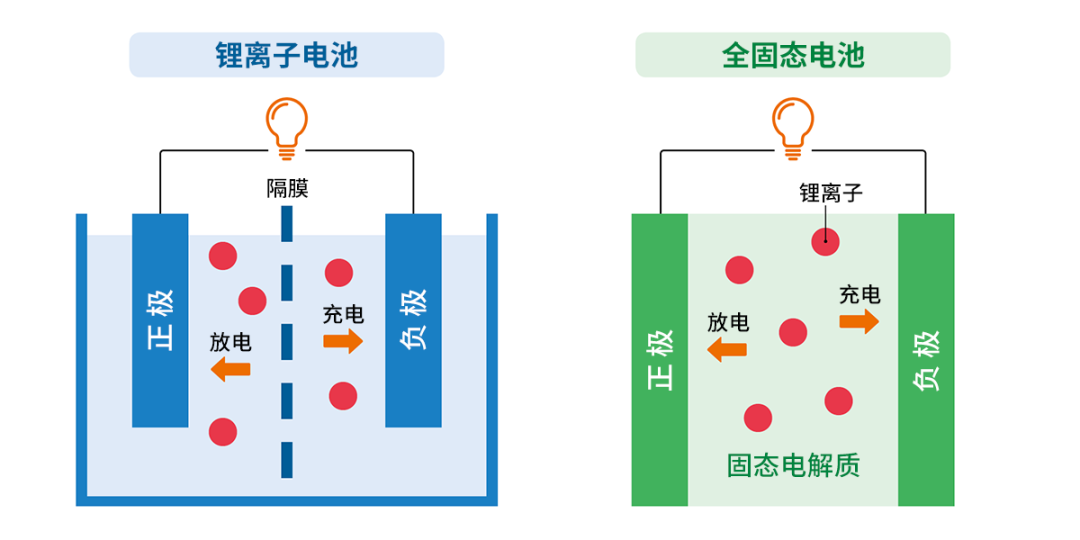

// 液態鋰電池與固態電池對比

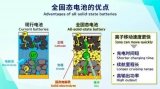

顯而易見,固態電池的優點很多:

高能量密度:達5V以上,可匹配高電壓電極材料;高安全性:不可燃、 耐高溫、無腐蝕、不揮發;

柔性優勢:可制備成薄膜電池和柔性電池,更簡易安全;

循環壽命長:固體電解質有望避免界面膜和鋰枝晶刺穿隔膜的問題,循環性有望提升;

工作范圍寬:無機固體電解質最高溫度能到300℃;體積小:縮短正負極間距,降低電池厚度。

但不可避免地,固態電池仍然會有快充難和成本高的缺點。

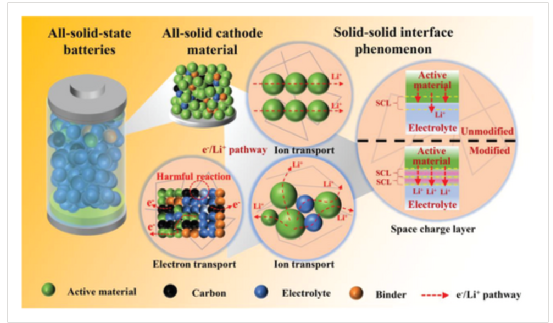

// 材料

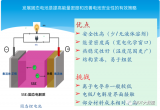

固態電池的正極材料一般分為四類:三元鋰、硫酸鐵鋰、鈷酸鋰和錳酸鋰。正極材料一般采用復合電極,在電極中起到的作用是傳輸離子和電子的作用。根據高工產研的數據,三元材料出貨量占比最高;其次是磷酸鐵鋰。具有能量密度優勢的三元材料預計進一步取代磷酸鐵鋰市場。固態電池的負極材料主要分為三類:金屬鋰負極材料、碳族負極材料和氰化物負極材料。其中由于金屬鋰負極材料具有高容量和低電位的優點,所以成為全固體鋰電池最主要的負極材料之一。采用金屬鋰做負極,有望提升40—50%的能量密度。目前,全球鋰鹽產能主要集中在我國,占比約 70%。產能利用率超60%。

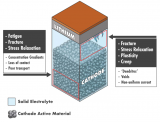

固態電解質是固態電池的核心,電解質材料很大程度上決定了固態鋰電池的各項性能參數。固態電池按照電解質來分,可將固態電池路徑分為:聚合物、氧化物、硫化物。其中聚合電解質屬于有機電解質,擁有界面相容性和機械加工性,易量產,靈活性好等優點,但是室溫離子導電率低,難以適配高。氧化物和硫化物屬于無機電解質,氧化物固態電解質擁有離子導電率較高、循環性優異且易生產、穩定性好等優點。硫化物相對于液態相媲美的電導率相比,具有電導率高的優點。目前氧化物固態電解質的發展最快,其次是硫化物電解質,氧化物的綜合發展性較為均衡,其他兩種的電解質均存在高成本或研發難度大等問題,不能達到大規模生產應用的要求。

// 產業鏈

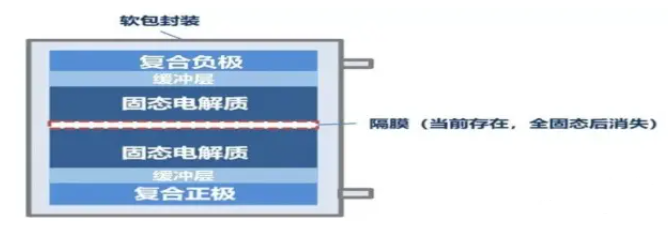

固態電池正處于研發技術階段,是液態鋰電池的升級版,所以固態電池的產業鏈與鋰電池的產業鏈大致相似,但是兩者的主要區別在于中上游的負極材料及電解質不同。過渡階段半固態電池還是會用隔膜和電解液;全固態電池會完全取代電解液和隔膜,但正負極活性材料不需要做大的更改,活性材料還是保持原有材料體系。在應用領域方面,固態電池有望率先發揮安全與柔性優勢,應用于對成本敏感度較小的微電池領域,比如植入式醫療設備、無線傳感器等;技術進步后,逐漸向高端消費電池滲透。固態電池在傳統消費電子產品上,如手機、電腦及數碼相機等產品在我國已處于較為成熟的市場,整體呈現放緩收縮的趨勢。

02

固態電池的行業現狀與發展趨勢

// 政策及發展目標

為實現節能減排的需要,多個國家相繼出臺了很多支持新能源的發展政策,明確固態電池發展目標和產業技術規劃。中國在2019 年12 月,工信部發布《新能源汽車產業發展規劃(2021-2035 年)》(征求意見稿),在“實施電池技術突破行動”中,加快固態動力電池技術研發及產業化被列為“新能源汽車核心技術攻關工程”。主要圍繞“推動鋰電池行業的發展”以及“促進新能源汽車動力電池升級”兩個方面。有望在2020-2025 年著力提升電池能量密度并向固態電池轉變,2030 年研發出可商業化使用的全固態電池。美國能源部的部署著重于電池正負極材料的革新、電芯優化和降低成本或者解脫電池對重要材料如鈷的依賴,以及回收利用動力電池材料;德國政府的策略是加大資金扶持,未來的發展目標是全固態的電池為主,支持鋰電子技術和新概念電池;日本為應對多元化的市場需求,未來的發展目標向從三元體系向全固態電池、鋰硫電池發展,同時緊抓氫燃料電池。

// 技術趨勢

固態電池的發展采取逐步顛覆策略,液態電解質含量逐步下降,全固態電池是最終形態。預計在 2025 年半固態電池可以實現量產,2030 年實現全固態電池的商業化應用。傳統半固態電池鋰電池采用的是凝膠電解質制備的鋰電池,凝膠電解質材料的優點是封裝簡單、循環性能和倍率性能均較好、形狀可以多樣化且滿足商業化的需求,缺點在于對能量密度的提升成都有限且無法從根本上解決電解液造成安全性能的問題。半固態鋰電池的正極材料可延續現有的鋰電池的正極材料體系,負極材料是用目前主流的石墨系鈦酸鋰等、以及未來的硅碳系均可適用。電解液仍需要少量的有機溶劑浸漬, 現有體系EC/DEC/DMC 等溶劑仍需要且仍需要隔膜隔絕正負極防止短路。

// 市場規模

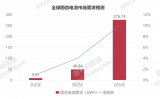

中國固態電池專利數量過去十年顯著提升。根據Grand View Research的報告2030年全球固態電池市場空間有望達到1500億元,中國固態電池市場空間約200億元。

// 行業現狀

固態電池領域市場參與者眾多,車企、電池企業、投資機構、科研機構等在 資本、技術、人才三方面進行博弈。在歐美大多數國家政府采取撥款助力固態電池研發,科研機構及固態電池初創企業是主力,初創企業有Solid Power、 SolidEnergy Systems、Ionic Materials 、Quantum Scape 等。韓國電池企業選擇縱向聯合,共同開發固態電池技術。日本車企在固態電池上的研發起點相對較早,企業依靠自身優勢組建研發團隊。最早入局的豐田在2008年就與固態電池創企伊利卡(Ilika)展開了合作。三菱、日產、松下等大部分企業紛紛加速布局固態電池行業,爭取早日實現量產。

國內全固態鋰電池仍處于基礎性研究階段,國內企業不及日本、德國、美國等起步早。主要參與者包括中科院化學所、中科院青島能源所、中科院寧波材料所等研究機構,贛鋒鋰業、寧德時代等電池企業;同時一些汽車零部件廠商和新能源廠商也加快了進入固態電池的跨界投資的步伐,比如萬向集團、比亞迪等企業。

車企參與多采用投資 startup 的形式:大眾投資 Quantum Scape,雷諾-日產-三菱聯盟投資 Ionic Material,福特、寶馬、現代投資 Solid power,北汽、上汽投資清陶,蔚來、天際、愛馳合作輝能科技。車企曾集體錯過了液態鋰電的布局先機,故加大固態電池領域的投入,以擺脫在這一核心零部件上受制于人的局面。

// 與氫燃料電池的對比

固態鋰電池和氫燃料電池相比,在技術領域方面,固態鋰電池在能源效率、安全性、基礎配套等方面更勝一籌,而氫燃料電池在續航、技術成熟度方面更勝一籌。在應用領域方面,固態鋰電池屬于液態鋰電體系升級版本,未來在新能源汽車領域有大規模應用可能性;氫燃料電池已經在新能源汽車領域有一定應用,也是現在大多數廠商所推崇的電池。總結得出,從目前來看固態鋰電池技術尚不成熟,能量密度優勢尚未體現。氫燃料電池雖然應用領域不如液態鋰電池廣泛,但目前產品技術相對成熟,完全能夠滿足車用要求。從長期來看,二者在新能源汽車領域均有廣泛的應用潛力,能為新能源汽車在不同應用場景多元化技術路線方案。

03

不同企業固態電池的電解質技術路線

從全球來看,約有50多家制造企業、初創公司和高校科研院所致力于固態電池技術,但均尚未實現大規模商業化。歐美主要是聚合物體系,美國側重固液混合技術。在亞洲,中日韓主要是氧化物、硫化物體系。中國近年多家企業建立氧化物固態電池生產線。目前來看氧化物體系進展最快,硫化物體系緊隨其后,高能聚合物體系仍處于實驗室研究階段,硫化物和聚合物體系都已取得長足進展。

// 聚合物電解質技術路線企業

法國Bollore:法國Bollore在2011年實現聚合物固態鋰電池商業化,核心點采用高溫加熱。技術運用于市內租賃電動車中,是全球首個固態電池電動車商業化的公司。Bollore的金屬鋰原料來自于贛鋒。該體系技術相對成熟,成本低廉,是當前量產能力最強的固態電池,公司利用自主開發的電動汽車“Bluecar”和電動巴士“Bluebus”在法國巴黎及其郊外提供汽車共享服務“Autolib”。產品主要應用于電動汽車和重型車輛和集成到較大的固定式存儲單元。

美國Solid Energy:Solid Energy是鋰金屬技術和產品的全球領先研究者,開發商和制造商。公司采用超薄鋰金屬負極和同時擁有固態和液態部分的電解質,實現了電池能量密度提升一倍,重量減少一半,預計固態電池上市2021年,裝車時間2026年。目前已經小規模試制用于原型演示和專業航空航天市場。在商業模式上,建立了開放型生態系統,與知名公司開展戰略合作,來加速鋰金屬電池技術這項突破性技術在電池行業的商業化。公司產品的應用領域主要面向航空、航天的用戶以及民用無人機等。

// 氧化物電解質技術路線企業

中國贛鋒鋰業:贛鋒鋰業作為全球最大的金屬鋰生產商,與中科院寧波材料所許曉雄團隊合作推進產業化。公司擁有建立的全球最完整的鋰產業價值鏈涵蓋了鋰行業上下游的各重要板塊。核心技術可使電解質孔隙率更低,加工工藝的可重復性和電導率也得到了提升。公司的主要產品為金屬氧化物固態電解質產品,GARNET 型和 LISICON 型氧化物電解質粉體(LATP&LLZXO粉體),贛鋒第三代固態電池是基于金屬鋰負極的全固態鋰電池,能量密度達>400Wh/kg。主要應用于于電動汽車、各種儲能設備及各種消費型電子設備。合作伙伴有特斯拉、寶馬、大眾、LG化學等。

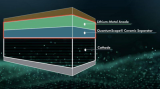

中國臺灣輝能科技:中國臺灣輝能科技是發布第一代固態氧化物的基礎電解質技術平臺,創造出柔性具基本導電性的電解質。全球首創“固態陶瓷電解質”的鋰電池,改用抗壓的固態陶瓷電解質取代隔離層和電解液,安全性有保障且固態鋰電池不會起火或爆炸,PLCB 的能量密度已高于大部分現有電動車電池,成功提升優良率及產能且降低制造成本。目前產品應用的領域是微型電子、消費電子領域、3C產品等。

// 硫化物電解質技術路線企業

日本豐田:豐田在固態電池方面的研究圍繞著無機全固態鋰電池的開發研究、如何減少硫化氫的產生以及如何提高固體電解質的離子電導率等方面。核心技術解決了在固態電池能量密度方面問題,達到續航里程將大幅提升,充電速度上升;在電池壽命方面,固態電池在使用 30 年后仍保持90%以上的性能。豐田計劃2022年推出固態電池的車型和全面掌握全固態電池相關技術,2025年實現規模量產。產品主要應用于電動汽車領域。

中國寧德時代:公司核心技術為動力和儲能電池領域,材料、電芯、電池系統、電池回收二次利用等全產業鏈研發及制造能力,寧德時代2013年后加大硫化物固態電池布局,申請的剛性膜片及硫化物固態鋰金屬電池專利,一方面使用金屬鋰作負極,提高能量密度,另一方面解決了安全性和循環壽命等難題,有力提升了固態鋰金屬電池的循環性和降低短路發生幾率。產品應用領域是電動客車、電動乘用車和電動物流車。公司全固態電池還在開發中,預計2030年后產品實現商品化。

04

總結

固態鋰電技術路徑的確定性并非絕對,最早實現動力領域產業化的時間節點,預期是在 2025 年左右將研制出高能量密度、高安全性且綜合性能優異的固態鋰電池,并推向產業化應用。固態電池應用領域的滲透路徑預期為:特種設備 ? 消費鋰電(柔性化以及薄體積對 3C 產品意義重大) ? 動力鋰電 。

對鋰電池企業:固態電池壁壘較液態電池更高,率先實現產業化者享有高溢價,初創公司進入的可能性也不大,主要是利好于鋰行業和固態電池研究居前的公司;

對鋰電池產業鏈:電池行業重新洗牌,固態電池推廣后,已有的液態電池產業鏈將迎來巨大沖擊,可能導致已有的電池競爭格局發生突變。產業鏈上游的金屬鋰需求勢必增加,讓鋰元素扮演更加重要的角色是提升鋰電能量密度的核心思路之一。

對電池材料:產業鏈中游的正極材料方面, 與當前發展方向較為相符;負極材料方面,原本石墨,碳硅負極向金屬鋰轉變,可能沖擊較大。不再需要隔膜和電解液,逼迫相應企業緊跟趨勢實施轉型。

加入璞躍中國

科技創新生態

添加微信小助手 pnp_china

加入創新者社群

及時掌握最新資訊

? ? ? ? 編輯:ymf

工商網監

工商網監

評論