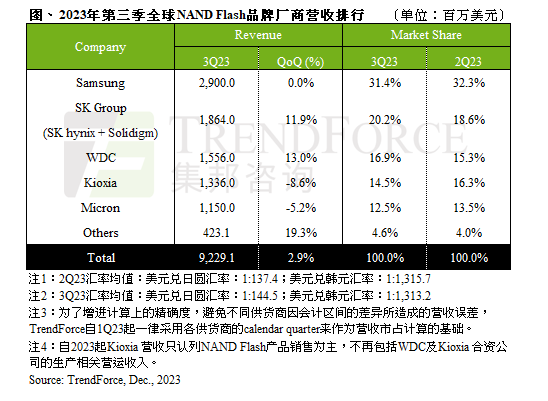

電子發燒友App

電子發燒友App

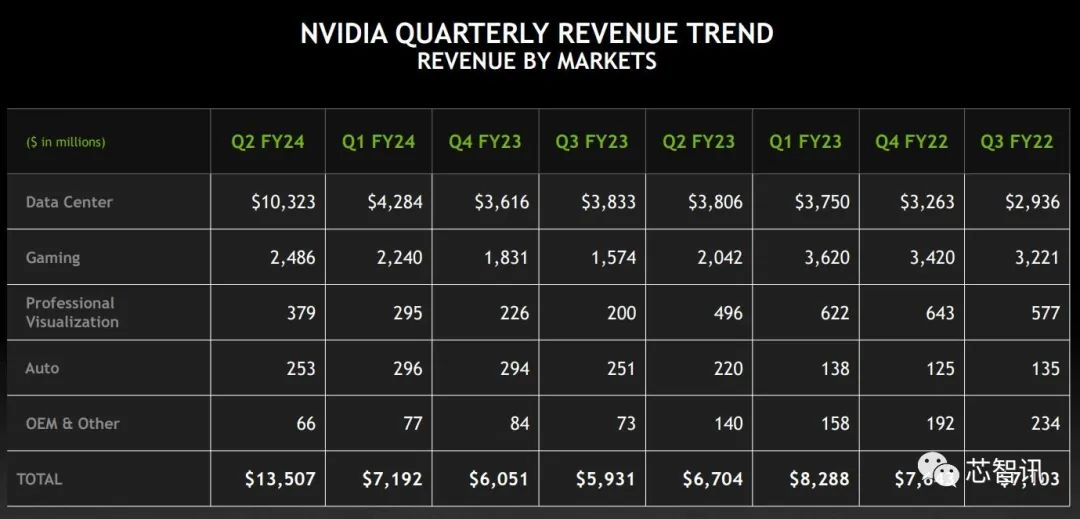

***晶圓雙雄同步看好晶圓代工產業景氣后,中國最大晶圓廠中芯國際也同樣看好通訊、手機需求增加,以及上中國半導體市場同步成長,預估本季營收將較上季成長19~21%,季增幅度與臺積電(2330)相同;此外,在毛利率大幅回升下,本季有望轉虧為盈。

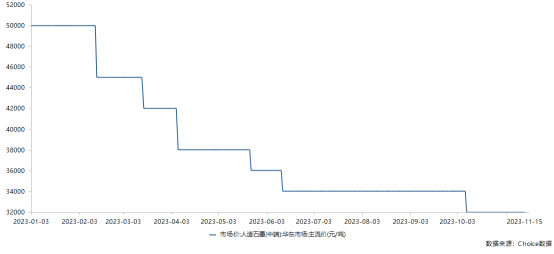

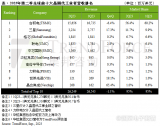

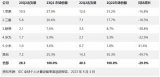

中芯國際近6季營收走勢

中芯首席執行官邱慈云指出,公司對于接下來季度增長的前景「感到鼓舞」,持續涌進訂單來自于國際及中國主要客戶,包括應用于多個領域的現有及新的產品。

針對未來展望,他表示,今年首季營收較去年第4季成長15%,預期第2季營收季增約19~21%,下半年營運目標主要動力「來自于通訊、行動電話、機上盒等多種新產品的加速生產,以及現有產品的需求成長」。

Q1毛利回升仍虧損

另外,中國市場需求也是帶動中芯營運轉佳的因素之一。邱慈云強調,首季來自于中國市場營收較上季成長9.5%,約占首季晶圓銷售收入的32.5%,中國地區的營收成長將隨著中國半導體市場的需求同步成長。

為維持競爭力,邱慈云日前透露,中芯將會利用目前既有的技術提升40 奈米技術,也會善用公司在中國擁有高需求的智慧卡優勢,進一步提高中芯市場競爭力。

中芯上月中曾宣布調高首季財測,財務長曾宗琳指出,由于看到整體客戶訂單強勁增長趨勢,及前景改善均比預期理想,因此調高首季的營收預估,包括單季營收季增幅度,由7~9%調高至14~15%;且基于產能利用率增加,也調高毛利率預估,預估自4~7%調升至10~12%。

以中芯公布首的實際業績來看,大致均達調高財測后的高標,首季除營收季增15%外,毛利率也由上季的-7.4%回升至12%,不過,單季仍虧損4256.2萬美元(約12.5億臺幣)。不愿具名的法人指出,中芯第2季毛利率可望回升至19~22%之下,第2季有機會轉虧為盈。

世界先進Q2季增最多

***晶圓代工廠第2季營運展望均優于市場預估,臺積電單季合并營收1260~1280億元,季增19~21%將創單季新高;聯電(2303)估單季營收約季增15%;世界先進(5347)則預期第2季晶圓出貨量可望季增44~46%,產品平均銷售價格也將較第1季上升1~3%,推估第2季營收將季增45.44~50.38%,是目前所有晶圓代工廠中,季增幅度最高的公司。

工商網監

工商網監

評論