電子發燒友App

電子發燒友App

一,市場

市場需求的必然性:

在上世紀末本實際初,數碼相機有了迅速的發展,普及型數碼相機的分辨率由200萬象素增長到現在的500-600萬象素,價格也由300美元左右下降到了現在的120美元左右。

傳統的便攜和單反35cm相機已基本被數碼相機替代基本退出市場。消費者拍攝-沖洗膠卷-擴印照片的消費習慣已基本放棄。取而代之的是:數碼相機的大量使用,用各種存儲器(電腦硬盤、半導體存儲器及可刻錄光盤)保存照片成為大家習慣的做法,即使重印照片,其來源也大多來自數碼相機。

因此,以各種電子顯示器件如CRT、LCD、DLP等,用各種平臺如TV、PC、DVD、DVB等,去做數字照片的回放和瀏覽,成為上游廠商和消費者共同的方向。

作為一種以數字照片的保存、回放和瀏覽為核心功能的產品,數碼相框自然迎合了消費者的這一需求。歡迎轉載,本文來自電子發燒友網(http://www.xsypw.cn )

核心器件性能和價格的合理化是刺激了市場的發展:

數碼相框有三大核心器件:處理器,半導體存儲器和LCD顯示單元

隨著ARM的不斷發展,數碼相框所需要的ARM+Jpeg處理器技術已為許多廠商所擁有,集成了USB Host及卡接口單元的產品也不鮮見。Nand Flash技術飛速發展,單位容量的價格在過去的6年中約下跌了40-50倍。中小尺寸的LCD顯示單元由于各種應用的市場需求成熟,在過去的2年中,也下跌1-2倍。

正因為這些原因,數碼相框的離岸價格有兩年前的200美元下降到了目前的50-60美元。(參考價格為5.6”和7”模擬屏產品)

數碼相框市場成長也有其偶然性

Phlips數碼相框產品的上市,為行業樹立了標竿。和SONY等日系廠商不同,Phlips的產品功能更加簡潔,而其200美元左右的零售價格為更多的消費者所能接受,更重要的是:Philips免除了中小型品牌去教育和引導市場的時間和投入,可以這樣說:沒有Philips,數碼相框的成長之路還會更漫長和曲折。

2, 數碼相框的市場正處在導入期和成熟期的交接部

解決方案和產品尚處在過渡階段

目前市面上的解決方案,有沿用用DVD的處理器以軟解碼方式處理數字照片的,也有Soc的應用于相框產品的。但高集成度的Soc平臺和方案尚未出現。

LCD顯示單元的瓶頸

作為高分辨率數字相片的還原,要求LCD顯示單元有較高的分辨率以及采用逐行的顯示模式,Phlips的數碼相框采用了720X480的數字屏,而現在大多數廠商采用的還是大量在傳統視聽設備上使用的模擬7”屏,其分辨率等效為320X240,而且由于隔行掃描造成的幀抖大大影響了靜止圖像的重現效果。(模擬屏的規格是以標清模擬電視為應用目標的,主要考慮顯示活動圖像)。

以目前7” 16/9的LCD顯示單元為例,

模擬屏 美元21-22

數字屏 美元50以上

產品銷售的形態主要渠道

今天的數碼相框的產品形態和銷售驅動還是以較為傳統的消費類電子(數碼)產品為主,而產品本身所需要的以禮品、工藝品及照相沖印行業的特點尚未形成。

3, 今后幾年將為處在數碼相框產品供應鏈各段的企業帶來巨大的商機

未來幾年,數碼相框的市場將處在逐漸走向成熟期的階段,其產銷量和市場需求依然將保持大幅度的增長,我個人的判斷是:在未來的三年內,市場尚無萎縮的可能。

對未來3年總量的預測:

1500-2000萬臺

4000 萬臺

6000-8000萬臺

二,數碼相框的平臺及關鍵器件

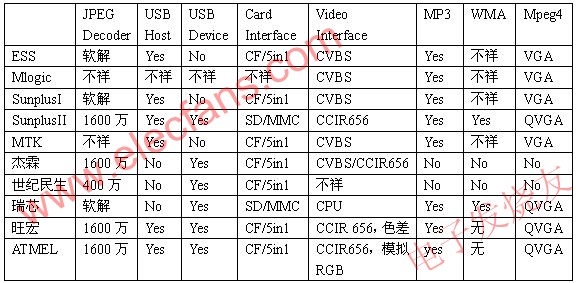

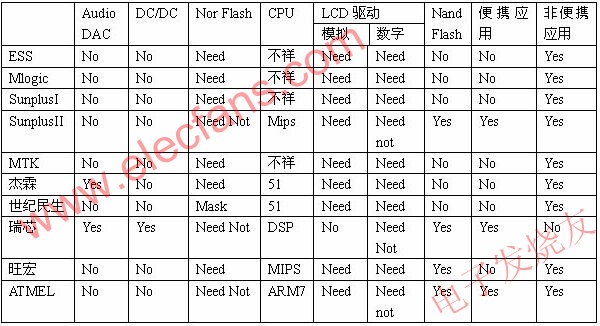

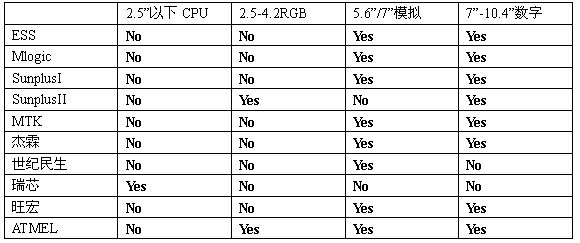

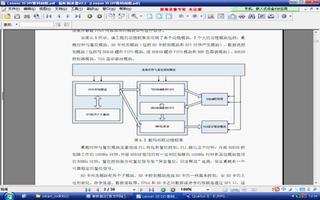

目前的數碼相框平臺,針對的還是中小尺寸的LCD顯示單元的應用,主要有:移植了DVD Player的平臺,以及其他的多媒體應用平臺以及專用平臺。表2.1羅列了可以或已經應用于數碼相框的平臺及其主要參數

附注:

1,1600萬含大于1600

2,個別參數可能有出入

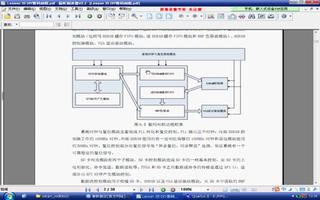

表2.2 其他參數。

表2.3 產品形態。

從以上3個表中,我們不妨來做這樣一個假設:未來數碼相框平臺必須具備以下條件:

1, 硬件的JPEG解碼(便攜式應用考慮LCD的顯示分辨率可以放寬條件)

2, 具有USB的Device合Host

3, 完整的存儲器Interface(各種卡+Nand Flash)

4, 良好的LCD及Video Interface

那么,自然可以得出結論。

1, 瑞芯平臺只能用于便攜應用

2, 旺宏平臺只能用于較大屏幕應用

3, ATMEL平臺較為全面

4, Sunplus平臺使用于某些尺寸數字屏

5, 只有ATMEL平臺支持VGA輸出和除去CPU屏的所有LCD

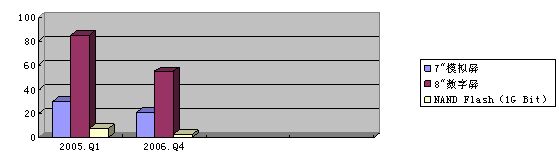

表2.4 2005-2006關鍵器件的價格走勢 單位:美元。

三,數碼相框未來產品的發展

1, 功能的細分

隨著市場的不斷成熟,數碼相框的市場和產品形態將會有非常明確的細分

數碼相框:

這將是以數字照片的重顯為主要功能的產品,其功能更接近于傳統意義上的相框。由于人機界面的限制,為了更方便的重顯和瀏覽以及確定重顯的規測,所以這類產品并不強調有大容量的內存以及豐富的卡接口,這類產品的主要特征是:

A. USB Device&Host以便于更新和同步數據;

B. 在某些情況下(如從PC端通過相框的USB Device同步數據)時允許修改數字照片的格式使得有最佳的重顯效果;

C. 僅依靠內置的半導體存儲器存放需要重現的數字照片;

D. 文件(照片)查詢和播放規則設定非常簡潔易用;

E. 產品大致分為桌面和壁掛兩種。

數碼相冊:

這是以數字照片的存儲和瀏覽為主要功能的產品,由于需要滿足跟PC相同的類似功能,所以這類產品的主要特征是:

A. 有大容量的內置數據存儲器;

B. USB Device&Host,各種卡接口,并支持內部存貯器與各種數據存貯器之間的同步以及相互拷貝;

C. 強大的文件管理功能:瀏覽,搜尋,命名(重命名),復制,刪除,備份功能;

D. 帶或不帶內建顯示單元,有能支持其它高分辨率顯示設備的接口(如色差,VGA甚至是HDMI);與其他產品的功能結合的產品形態以及大頭貼等產品,用于不在本文所包含的范圍內,在此不作贅述。

四,產業鏈分析

從目前的已經成熟的其它產品以及數碼相框產品已經顯現處理的整個產業鏈布局,我們大致可以做以下幾個分類:

1, 核心及關鍵器件供應商

這里所指的核心器件是數碼相框的主芯片,由于一旦進入和保有足夠的市場份額,其利潤率和絕對利潤是相當可觀的,所以這類廠商的投入和推廣力度也是非常大的。

表4.1 產業鏈主要構成。

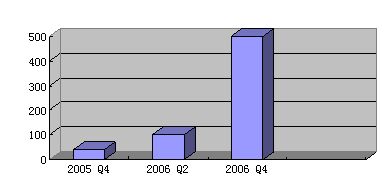

表4.2 某廠家數碼相框主芯片出貨數量 單位:K/M。

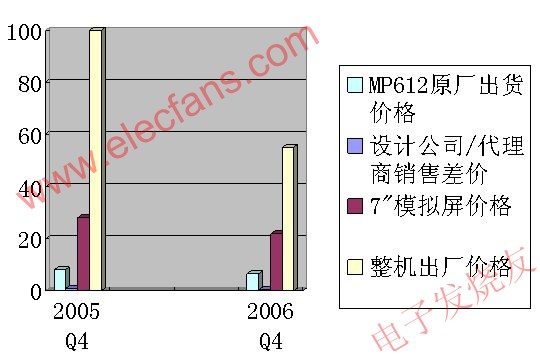

表4.3 某廠家7”數碼相框產業鏈價格分布示意圖。

從圖表中我們不難看出:

從2005年Q4到2005年Q4,銷售數量上升了12.5倍,在此一年時間里,整機的出貨價格下降了約40%。換言之,在市場導入期階段,整機具有十分豐厚的絕對利潤。而獨立設計公司/代理商在導入階段的利潤是非常有限,但隨著市場的成倍擴大,其下降幅度也非常有限,或者說,這一環節的價值體現在市場放量之后。

至于產業鏈的其他環節,由于非本文的分析的重點,所以在此略過。

以上是對數碼相框產品的各個方面進行的簡單分析,意圖在為處在不產業鏈不同環節的企業分析這一產品和市場并制定本企業在該領域的決策提供參考,由于時間倉促,很多數據未能引用權威資料,而絕大多數得自筆者在實踐數據,如有出入,敬請諒解。至于題目中提到的策略,由于沒有明確的主體定位,筆者也難展開論述,如有機會與各位討論,本人愿當面請教。

工商網監

工商網監

評論