電子發(fā)燒友App

電子發(fā)燒友App

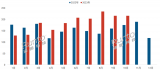

2011年已接近尾聲,中國(guó)大陸LCD TV年銷售量預(yù)估將成長(zhǎng)13.5%,但與2009年的98.4%和2010年的43.9%成長(zhǎng)率相比,已不可同日而語。拓墣產(chǎn)業(yè)研究所上海子公司經(jīng)理崔晶分析,中國(guó)大陸LCD TV市場(chǎng)已進(jìn)入成熟期,超高速成長(zhǎng)榮景很難再現(xiàn),預(yù)估2012年銷售量為4,256萬臺(tái),成長(zhǎng)率僅將維持在12%。

盡管市場(chǎng)已邁入穩(wěn)定成長(zhǎng)階段,但龐大換機(jī)需求與技術(shù)創(chuàng)新,仍將為中國(guó)大陸LCD TV市場(chǎng)創(chuàng)造一波波商機(jī)新話題。拓墣指出,高端化產(chǎn)品策略已成為市場(chǎng)主流,例如2012年中國(guó)大陸LED TV滲透率預(yù)估將達(dá)68%,無疑是LCD TV市場(chǎng)的主力大將。另外,3D功能幾乎已成為高端產(chǎn)品的標(biāo)配,預(yù)計(jì)2012年3D TV滲透率為23%。而在2011年崛起的Smart TV,在中國(guó)大陸廠商的大力追捧下,2012年滲透率也將達(dá)20%,背后所蘊(yùn)藏的云端和應(yīng)用軟件商機(jī),特別值得關(guān)注!

?

三四級(jí)城市潛力大 本土品牌優(yōu)勢(shì)強(qiáng)

實(shí)施4年的“家電下鄉(xiāng)”政策將于2012年結(jié)束,拓墣預(yù)估屆時(shí)三、四級(jí)城市和農(nóng)村市場(chǎng)將吃下全國(guó)LCD TV銷量的5成以上。在缺乏利多政策刺激的“后下鄉(xiāng)時(shí)代”,三、四級(jí)市場(chǎng)成長(zhǎng)速度將回歸常態(tài),但由于CRT電視使用量仍大,三、四級(jí)市場(chǎng)換機(jī)升級(jí)潛力仍然看好。隨著價(jià)格的下降,未來LED TV、3D TV也將進(jìn)入三四級(jí)市場(chǎng),一、二級(jí)城市則是Smart TV等高附加值產(chǎn)品的戰(zhàn)場(chǎng)。

另一方面,受惠于家電下鄉(xiāng)等政策支持,以及新產(chǎn)品競(jìng)相亮相等因素,2011年中國(guó)大陸本土LCD TV品牌全國(guó)市占率已高達(dá)7成。而各品牌差距逐漸拉大,2012年海信、TCL等廠商LCD TV出貨量將超過千萬臺(tái)。預(yù)估2012年本土品牌既有優(yōu)勢(shì)仍將持續(xù),智能化戰(zhàn)略興起更將使本土廠商受益,各廠商間在應(yīng)用程序、內(nèi)容供應(yīng)等方面的合作也將逐步加強(qiáng)。

Smart TV明星架式足 五大關(guān)鍵邁向成功

智能化風(fēng)潮方興未艾,加上3D功能、LED TV等硬件革新,拓墣認(rèn)為都將帶動(dòng)Smart TV的爆發(fā)性增長(zhǎng),成為2012年中國(guó)大陸LCD TV市場(chǎng)最重要的趨勢(shì),預(yù)估2012年中國(guó)大陸Smart TV銷售量將達(dá)850萬臺(tái)。2012年Smart TV廠商仍將致力建立內(nèi)容與服務(wù)平臺(tái),并更加注重應(yīng)用內(nèi)容創(chuàng)新與異業(yè)合作。2012年Social Media功能和語音識(shí)別功能將成為Smart TV的標(biāo)配,游戲和教育內(nèi)容可望成為下載量最大的應(yīng)用程序。

盡管Smart TV甫上市即獲得市場(chǎng)認(rèn)可,2012年也將是廠商力推的明星產(chǎn)品,但拓墣認(rèn)為仍處于發(fā)展初期,從定義、標(biāo)準(zhǔn)確立、操作系統(tǒng)、芯片選擇和應(yīng)用程序構(gòu)建都尚未明朗。從2011年推出的Smart TV來看,客戶體驗(yàn)遠(yuǎn)不及預(yù)期效果。拓墣認(rèn)為Smart TV若要成功,需依靠“豐富智能應(yīng)用”、“完美流暢的客戶體驗(yàn)”、“扎實(shí)硬件基礎(chǔ)”、“簡(jiǎn)易操作過程”和“云端一體化策略”等五大關(guān)鍵因素。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論