電子發燒友App

電子發燒友App

繼前九屆中國半導體市場年會的成功舉辦,作為2012年半導體領域最為重要的年度會議“2012中國半導體市場年會暨集成電路產業創新大會(IC Market China 2012)”近日在蘇州如期舉行。年會以“應對市場波動挑戰,共謀‘十二五’發展大計”為主題,聚焦“市場走勢與‘十二五’發展”、“物聯網&移動互聯網發展與芯片技術應用”、“智能能源與節能減排戰略的實施”、“產業資源整合與投融資”等熱點領域,進行了深入的探討。

2011年對中國半導體產業而言,是充滿考驗的一年。中國半導體產業在經歷了2010年的高速成長后,在2011年面臨較為嚴峻的新考驗,全球經濟增速放緩和新興市場的高通脹壓力,使得國際半導體產業增速大幅下挫。2012年是充滿期待的一年:國家陸續出臺節能環保、下一代信息技術、新能源、新能源汽車、高端裝備制造等戰略性新興產業的“十二五”規劃,對戰略性新興產業給予了大力支持以促進其發展,這為中國半導體市場注入新的活力。工信部發布的《中國集成電路產業“十二五”規劃》明確集成電路產業的發展思路和目標,歷經考驗的中國半導體產業將站在新的歷史起點上再鑄輝煌。在此背景下,準確把握產業新政,敏銳洞悉市場變幻,總結產業發展經驗并不斷探索新型發展模式將是企業和產業實現持續發展的關鍵所在。為幫助企業準確把握市場復蘇所孕育的新興機遇,賽迪顧問在此次年會上發布了20余種“中國半導體市場和產業研究年度報告”,并與會議代表共同分享了半導體熱點產品的研究成果。

智能能源應用成為大會聚焦熱點

TI、ADI、ST、Freescale、Renesas、華虹NEC、長電科技等國內外知名半導體廠商在為期一天的會議中,與會代表緊緊圍繞“應對市場波動挑戰,共謀十二五發展大計”這一主題,進行了廣泛的交流和深入的探討。另外,本次大會中以“智能能源趨勢與半導體產品機遇”作為主題的分論壇,也得到了與會嘉賓的熱情參與,大家都認為隨著國家節能減排工作的深入開展,智能能源的應用將成為最重要的手段,半導體產品在其中也將會發揮更大的作用。

智能能源是指在現代IT技術的推動下,在能源生產、傳輸、計量、管理、存儲、應用等六個環節中實現系統能效技術與半導體技術的高度融合,從而達到系統能效的最優化。一方面,智能能源產業將能源產業和IT產業的發展有機地融為一體,既占據了下一輪IT應用領域的制高點,還催生了新的能源產業和能源裝備產業。另一方面,智能能源產業將大大提高能源利用效率并降低能源消費量,從而達到節能減排的效果。

?

新能源領域

全球各國紛紛把發展新能源作為調整能源結構、應對金融危機、擴大就業的重要手段,在國家規劃、產業環境培育以及配套服務行業支撐方面給予了大力的支持與扶持,新能源產業的整體規模隨之擴大。

在太陽能利用方面,2010年全球太陽能電池產量達到了15.2GW,光伏裝機容量也呈現出爆發式的增長態勢,全年光伏新增裝機容量達到了16GW,新增裝機年增長率超過了100%,累計裝機年增長率則超過了70%。在太陽能光熱方面,太陽能熱水器技術更加成熟,正以優良的性能不斷地沖擊電熱水器市場和燃氣熱水器市場。太陽能的利用已經成為世界各國能源利用的重要組成部分,作為無污染的綠色能源,隨著全球環境保護逐漸為各國所重視,其發展速度也將進一步加快。

在風能利用方面,2010年世界風電裝機繼續保持平穩快速的增長,新增風力發電裝置37700MW,總裝機容量達到195600MW,較2009年增長23.9%。全球風電設備制造企業也因此獲得了快速的發展,進而帶動了整個產業的繁榮。在風能資源豐富的地區,產業的發展步伐更加迅速,風能在全球能源結構中的占比將進一步提升。

在生物質能產業發展方面,2010年全球生物柴油產量達到1920萬噸,年增長率超過20%。同時,生物質發電裝機容量、燃料乙醇生產規模也逐漸擴大,僅巴西的乙醇燃料年產量預計2013年將擴大到350億升,其中100億升用于出口。生物質能作為高效清潔能源在提供電力、燃氣和液體燃料等方面將發揮更大的作用。

全球新能源產業不僅在解決能源危機、減少環境污染方面發揮著巨大的作用,更在各國社會經濟發展過程中逐漸成為支柱產業,其市場應用和投資規模迅速擴大,各國都紛紛看好新能源產業的發展前景。

智能電網

智能電網是將先進的通信技術、傳感器技術、自動控制技術與能源電力技術相結合,以實現電網的自動化、可靠化、低成本化、節能化及高效能化為宗旨的現代化電力系統。

2009至2020年國家電網總投資為3.45萬億元,其中智能化投資3841億元,占總投資的11.1%,未來10年我國將建成堅強的智能電網。目前,國家正在推進“一特四大”的電網發展戰略。以特高壓電網為基礎,促進大煤電、大水電、大核電、大型可再生能源基地的集約化開發,在全國范圍內實現資源優化配置。智能電網的建設,不僅帶動了傳統發電商、電網運營商的發展,同時也帶動了各個分布式能源、微電網、系統IT服務商、半導體企業制造商,以及大量的普通用戶等各市場主體大規模地進入電力市場,從而促使市場選擇范圍更大、市場競爭更加激烈、市場風險更加分散,進而增強了電力市場的穩定性。在智能電網環境下,傳統的發電商從簡單的電力供應商變成了綜合的能源、信息、科技服務商,除了為用戶提供優質的能源外,還利用先進的技術改進能源結構、實現能源升級換代和引導能源消費。在智能電網環境下,電網、發電商、用戶、交易中心之間新的交易關系是傳統電力市場技術條件下所不具備的。

國內在配電領域的智能化研究,主要集中在分布式發電、新能源接入技術、用來改善電能質量的存儲技術、提高風電接入效率的相關技術以及可以提高用戶供電可靠性和供電質量的定制電力技術等方面。企業已經生產并成熟應用的有:動態電壓恢復器技術(DVR)、固態切換開關技術(SSTS);已經展開研究但還沒有應用經驗的主要有:配電系統靜止無償補償技術(DSTACOM)、有源電力載波(APF)等相關技術。總體上,我國智能電網相關技術的發展重點著眼于電力電網設備、能源計量與管理及能源存儲等的研發與提升。

能源計量與管理

智能電表將會有著廣泛的應用,并且伴隨著智能電網工程的建設,市場規模將會快速增加。當前,我國電能表的擁有量約為4億臺,每年電能表的需求量超過4000萬臺。智能電表安裝數量,自2009年起開始出現兩位數的成長,2009年智能電表安裝達7,600萬具,2015年預計將達2.12億具。國內行業將面臨一個每年超過50億元規模的市場,這對智能電表制造企業更是巨大的推動,智能電表制造企業將成為充分受益于智能電網建設的排頭兵。

目前,北京、上海等一線城市已經開始試點使用智能電表進行電力電網系統的管理與計量。智能電表系統可完全滿足北京、上海等地區一戶一表方案需求,市場機會十分及時、廣闊。福州已開始為3個小區,近25.7萬戶進行電網智能化改造,首批3000戶已開始正式使用智能電表,2010年年內25.7萬試點用戶將全部使用智能電表。南京市2010年年底前首批免費完成102萬戶智能電表改造,預計五年內改造全部完成。

國內從事電力線集中智能電表系統研制、生產的廠家或單位已有幾十家,但真正能夠獨立研發形成產品且投入市場的廠家只有少數幾家。在現有企業中,具有獨立研發能力的企業約占10%,屬二次開發、設計的占40%,散件組裝、來料加工的占50%。

能源存儲

能源存儲是智能能源重要的組成部分。儲能行業是伴隨著新能源產業和現代電力系統的發展而逐漸發展起來的。目前,全球儲能技術主要有機械儲能(如抽水蓄能、壓縮空氣儲能、飛輪儲能等)、電化學儲能(如鈉硫電池、液流電池、鉛酸電池、鎳鎘電池、鋰電池等)和電磁儲能(如超導電磁儲能、超級電容器等)三大類。不同儲能技術在技術成熟度、應用領域、產業化進程等方面存在差異。機械儲能中最成熟的是抽水蓄能,主要用于電力系統的調峰、填谷、調頻、調相、緊急事故備用等,其能量轉換效率在75%左右;電磁儲能技術比較昂貴,還沒有商業化;技術進步最快的是電化學儲能,其中鈉硫、液流及鋰離子電池技術在安全性、能量轉換效率和經濟性等方面都取得了重大突破。

在全球高度重視氣候變化與節能減排的趨勢中,可再生能源并網、電動汽車以及智能電網推動已成為國際趨勢,同時也帶動了各類大型儲能與動力電池的市場需求。據美國權威研究機構SBI的統計信息:全球公共事業儲能市場規模已經從2006年的32億美元增長到2010年的48億美元,年均增長率達10.9%;2015年,全球公用事業儲能市場規模將達到100億美元。根據Pike Research的研究,2008到2018年全球儲能市場需求將從111GW增長到4661GW,年均增長45%,其中鋰電池2008年為3GW,2013年約為727GW,2018年將到達3034GW,十年間復合增長率達到了100%。

能源應用

能源應用領域涉及到人類生產、生活的方方面面,其中新能源汽車、LED半導體照明是目前最為熱門的應用領域,也屬于國家促進節能減排,大量鼓勵發展的戰略性新興產業。

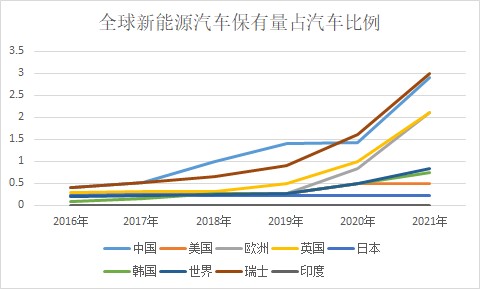

在經濟危機和能源危機雙重壓力之下,新能源汽車已經成為全球汽車業發展的新方向。近年來,世界主要汽車生產國都將大力發展節能與新能源汽車作為提高產業競爭能力、保持經濟社會可持續發展的重大戰略舉措,這些國家紛紛制定了節能與新能源汽車的發展戰略規劃。另外,全球各個國家和地區的優惠政策也為新能源汽車產量的增長起到了積極的推動作用。由于世界金融危機所帶來的負面影響并未根本消除,世界汽車工業整體表現依然較為低迷,和全球汽車產量的負增長相比,新能源汽車作為新興市場表現出了很強的活力。2010年,全球新能源乘用車共生產106.1萬輛,同比增長26.9%,全球新能源汽車產量呈穩定上升的趨勢。

隨著LED技術的不斷進步,產品應用領域逐步拓展,近幾年全球LED市場保持了較快穩定的增長,市場規模從2006年的42.3億美元增長至2010年的79.3億美元。整體來看,由于受市場基數持續增大及產品價格持續下降的影響,全球LED市場增長速度逐漸趨于平穩。近兩年,在大尺寸背光源滲透率快速提升、通用照明產品需求逐步擴大等新興應用領域快速發展的帶動下,全球LED市場仍保持兩位數的增長,成為半導體領域中的亮點市場。2010年,全球經濟復蘇跡象顯現,全球LED市場增速加快,同比增長15.9%,整體市場規模達到79.3億美元。

智能能源的應用是從根本上實現我國節能減排的手段,隨著國家對節能減排推進力度的增加,將給智能能源應用市場帶來難得的發展機遇。半導體技術或產品作為智能能源領域中的重要應用,也將發揮更大的作用。

中國移動互聯網應用處理器市場發展現狀

移動互聯網終端就是通過無線技術接入互聯網的終端設備,可實現移動多媒體與互聯網的無縫連接。移動互聯網終端主要包括智能手機和平板電腦兩大類產品。

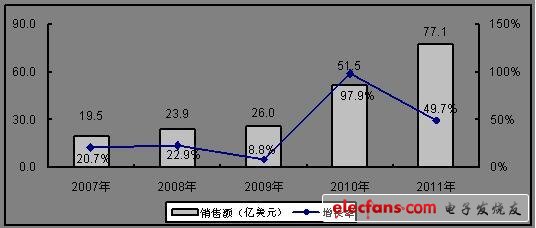

2011年全球移動互聯網終端應用處理器市場銷售額已達到77.1億美元,同比增長49.7%。從應用結構來看,2011年智能手機應用處理器市場的銷售額為68.0億美元,占整個市場88.2%的份額。從品牌結構來看,2011年Qualcomm在全球移動互聯網終端應用處理器市場中排名第一,銷售額達35.0億美元,市場份額為45.4%;Apple以23.6%的市場份額排名第二;TI則以16.6%的市場份額排名第三。全球移動通信網絡已經邁進3G時代并逐步向LTE演進,隨著移動終端軟件和應用服務的不斷增多,大眾對終端產品的需求量將持續增長。預計到2016年,全球移動互聯網終端應用處理器市場規模將達到372.3億美元,年均復合增長率為37.0%。

圖:2007-2011年全球移動互聯網終端應用處理器市場規模與增長(按銷售額,單位:億美元)

?

中國已經成為全球移動互聯網終端生產制造基地

經過多年的發展,中國已經成為全球移動互聯網終端生產制造基地,其中智能手機產量占全球產量的60%以上。由于移動互聯網終端制造是勞動密集型產業,國外終端品牌如Apple、Samsung、Nokia、Motorala等為了降低成本,紛紛在中國建設生產廠,或尋求富士康、東信等EMS(電子制造服務)企業代工。中國移動互聯網終端的產量也隨之迅速增長。

在快速增長的終端產量的拉動下,國內移動互聯網終端應用處理器市場規模也在逐年擴大。2011年中國移動互聯網終端應用處理器市場規模達到328.1億元,同比大增232.9%。市場呈現新的發展趨勢,如:終端產量呈現爆發式增長,操作系統成為影響市場發展的重要因素,國內企業嶄露頭角等。國內移動互聯網終端應用處理器市場,一方面受到國家政策、技術進步和低端產品的快速普及等有利因素的推動,一方面受到國內外經濟形勢和低成本等因素的制約。

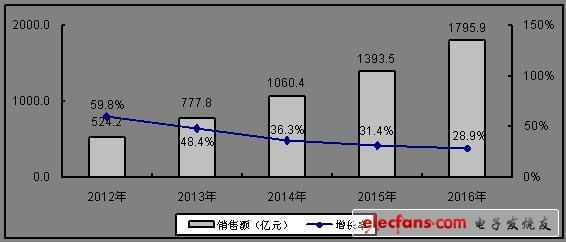

未來五年中國移動互聯網終端應用處理器市場仍將保持持續增長的態勢,年復合增長率將保持在40.5%。預計到2016年,市場規模將達到1795.9億元。其中,智能手機應用處理器市場仍將占據較大的市場份額。

圖:2012-2016年中國移動互聯網終端應用處理器市場規模預測(按銷售額,單位:億元)

?

中國移動互聯網應用處理器產業競爭態勢

由于平板電腦與智能手機在功能上越來越趨同,因此對應用處理器的要求也大致相同。這就導致智能手機應用處理器廠商同時也是平板電腦應用處理器廠商。移動互聯網終端應用處理器廠商主要有Qualcomm、Apple、TI、Samsung、Marvell、Nvidia、Broadcom、VIA、Intel、瑞芯、中星微、盈方微、Amlogic等。

前幾年,國內移動互聯網終端應用處理器市場基本是跨國半導體巨頭的天下。自2011年起,國內瑞芯微、盈方微等廠商也紛紛推出了自己的移動互聯網應用處理器產品,眾多廠商的參與將使市場競爭進一步加劇。雖然國外廠商憑借技術和資源優勢牢牢占據著應用處理器的中高端市場,但國內廠商在成本、功耗和功能上都將具有自己獨到的優勢。而在中低端移動互聯網終端產品迅速發展的未來,國內的企業也必將在市場上擁有自身的一席之地。

工商網監

工商網監

評論