電子發燒友App

電子發燒友App

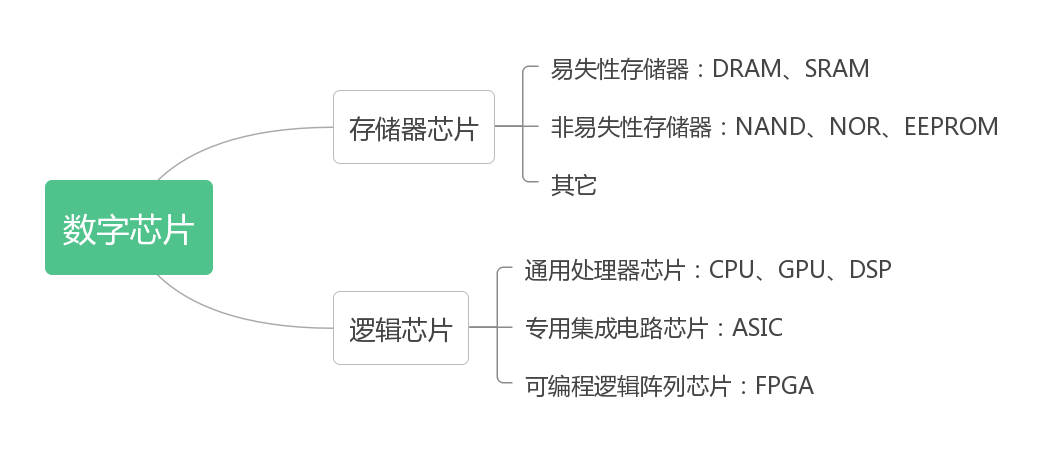

集成電路芯片包括數字芯片和模擬芯片兩大類,數字芯片可以分為存儲器芯片和邏輯芯片,我們熟知的邏輯芯片一般包括CPU、GPU、DSP等通用處理器芯片,以及專用集成電路芯片ASIC。FPGA(現場可編程門陣列,FieldProgrammableGateArray)也是邏輯芯片的一種。

數字芯片的分類

數字芯片的分類

FPGA是在PAL(可編程邏輯陣列)、GAL(通用陣列邏輯)、CPLD(復雜可編程邏輯器件)等傳統邏輯電路和門陣列的基礎上進一步發展的產物。它利用計算機輔助設計,繪制出實現用戶要求的原理圖、編輯布爾方程或用硬件描述語言等方式作為設計輸入;然后經一系列轉換程序、自動布局布線、模擬仿真的過程;最后生成FPGA的數據文件,對FPGA器件初始化。這樣就實現了滿足用戶要求的專用集成電路,真正達到了用戶自行設計、自行研制和自行生產集成電路的目的。

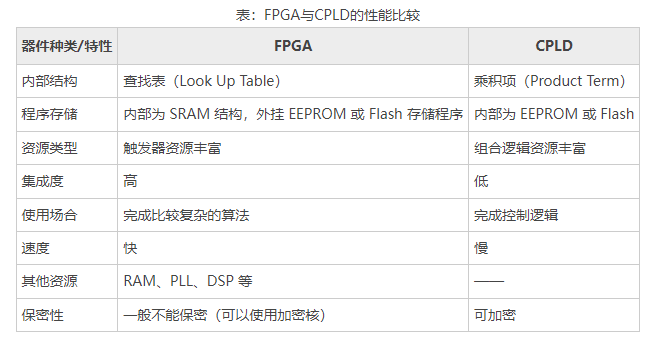

FPGA與CPU、GPU、ASIC等芯片的核心區別是:其底層邏輯運算單元的連線和邏輯布局未固化。用戶可通過EDA軟件對邏輯單元和開關陣列編程,進行功能配置,從而去實現特定功能的集成電路芯片。而其他類別邏輯芯片,像ASIC、CPU和GPU等,物理底層邏輯單元的運算關系均已固定且不可變。簡單地說,如果CPU、GPU、ASIC等是像建好的樓房,樓房中房間、走廊及樓梯等格局是已經固定了;而FPGA的內部類似霍格沃茲中的魔法樓梯,可以隨時改變房間到房間的路線關系。

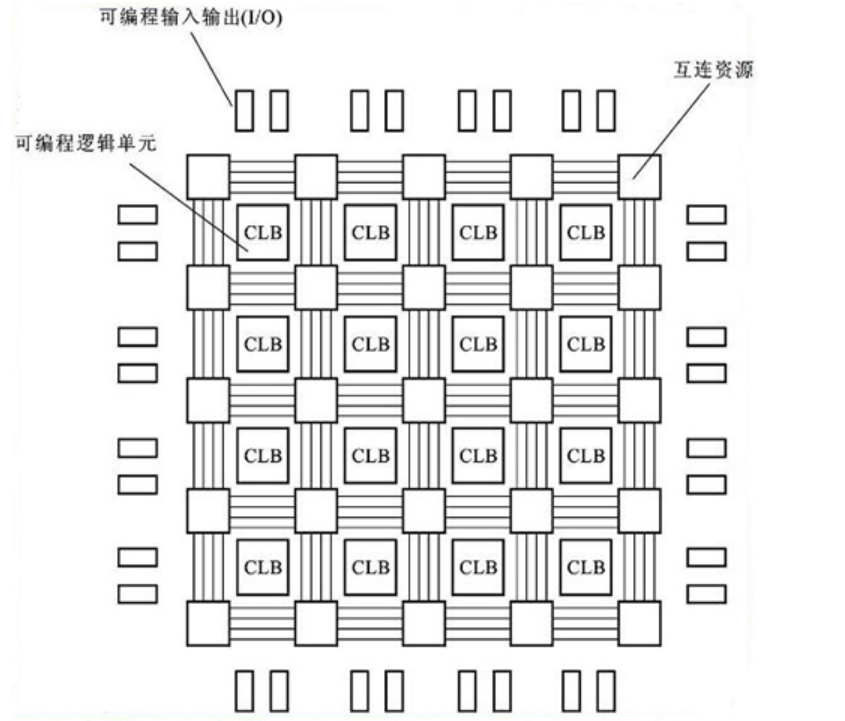

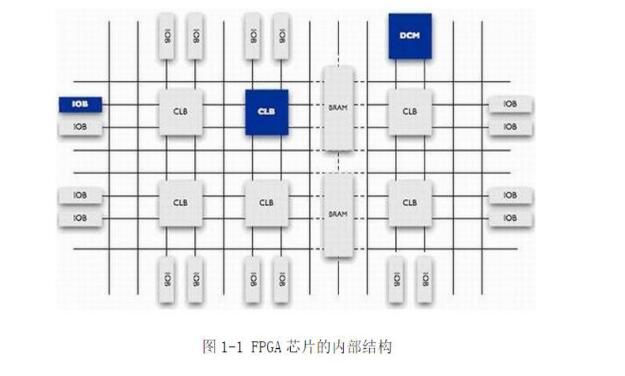

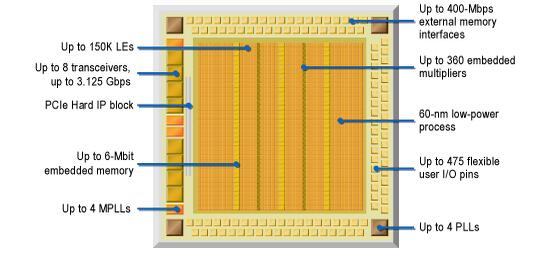

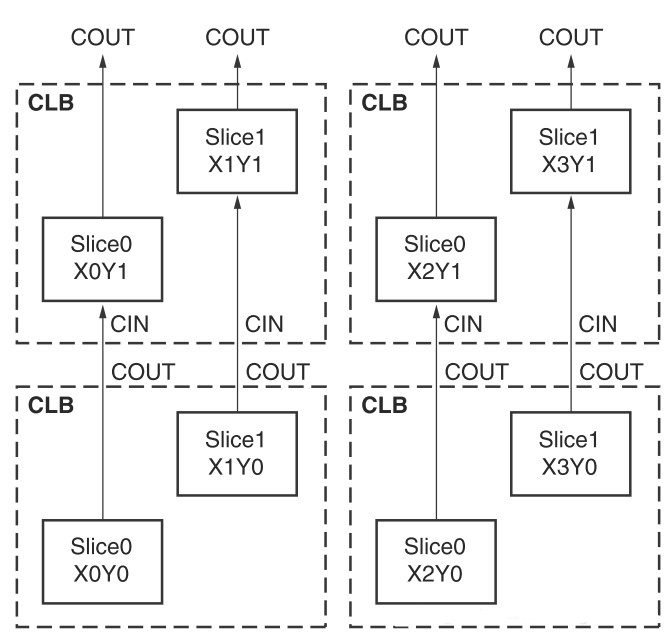

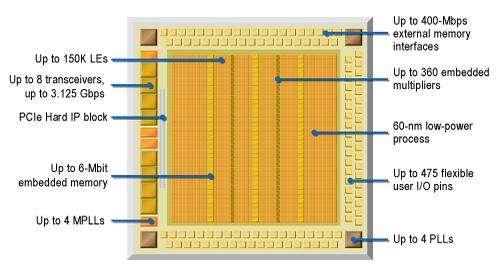

FPGA由可編程邏輯塊(CLB)、輸入/輸出模塊(IOB)、可編程互連資源(PIR)等三種可編程電路和用于存放編程數據的靜態存儲器SRAM組成。CLB是實現邏輯功能的基本單元,它們通常規則排列成一個陣列,散布于整個芯片中。IOB主要完成芯片上的邏輯與外部引腳的接口,通常排列在芯片的四周。PIR提供了豐富的連線資源,包括縱橫網狀連線、可編程開關矩陣和可編程連接點等,它們將各個CLB之間、CLB與IOB之間以及IOB之間連接起來,構成特定功能的電路。靜態存儲器SRAM用于存放內部IOB、CLB和PIR的編程數據,并形成對IOB、CLB及PIR的控制,從而完成系統邏輯功能。

FPGA的基本結構

由于FPGA需要被反復燒寫,它實現的組合邏輯基本結構無法通過固定的與非門來完成,而只能采用一種易于反復配置的結構。查找表(Look-Up-Table,簡稱為LUT)可以很好地滿足這一要求。

LUT實質上是一個RAM,當用戶描述了一個邏輯電路后,軟件會計算所有可能的結果,并寫入RAM。每一個信號進行邏輯運算,就等于輸入一個地址進行查表,找出地址對應的內容,輸出結果。這樣也大大加快了FPGA的運算速度。目前主流FPGA都采用了基于SRAM工藝的查找表結構,也有一些FPGA采用Flash或反熔絲工藝的查找表結構。

01

概要

FPGA中文名是現場可編程門陣列,是指一切通過軟件手段更改、配置期間內部連接結構和邏輯單元,完成既定設計功能的數字集成電路。

FPGA屬于邏輯芯片,區別于其他邏輯芯片,FPGA最大的特點便是現場可編程性,這個特點,可以使FPGA通過編程實現任意芯片的邏輯功能,例如ASIC、DSP甚至PC處理器等,這也是為什么FPGA被成為“萬能芯片”的原因。

舉個簡單的例子,邏輯芯片中,例如ASIC和DSP等于一張出廠時就寫有數據且不可擦除的CD,用戶只需要放在CD播放器就可以聽到音樂;而FPGA使一張出廠時空白的CD,需要用戶自己使用刻錄機燒寫數據內容到盤里,并且還可以擦除上面的數據,反復刻錄。

02

? FPGA的特點

FPGA有三大特點,其中一個便是上面所講的可編程靈活性高,另外兩個特點是開發周期短和并行計算效率高。

(1)開發周期短

在邏輯芯片里面,如ASIC制造流程包括邏輯實現、布線處理和流片等多個步驟;而FPGA無需布線、掩膜和定制流片等,芯片開發大大簡化。一般邏輯芯片,如ASIC、DSP、SOC等,開發周期需要14-24個月,甚至更長,而FPGA則只需要6-12個月,比其他芯片開發周期減少55%的時間。

表:邏輯芯片開發周期

| 類型 | FPGA | ASIC | DSP | SOC |

| 名稱 | 現場可編程門陣列 | 專用集成電路 | 數字信號處理技術 | 系統級芯片 |

| 開發周期 | 6-12個月 | 14-24個月 | 14-24個月 | 14-24個月或更長 |

正如全球FPGA第一大廠商Xilinx認為,更快比更便宜重要,產品晚上市6個月,5年內將減少33%的利潤,每晚四周等于損失14%的市場份額。

(2)并行計算效率高

FPGA屬于并行計算,也即一次可執行多個指令算法。而傳統的ASIC、DSP、CPU都是串行計算,一次只能處理一個指令集。因此在部分特殊任務中,FPGA的并行計算效率比串行計算效率更高。

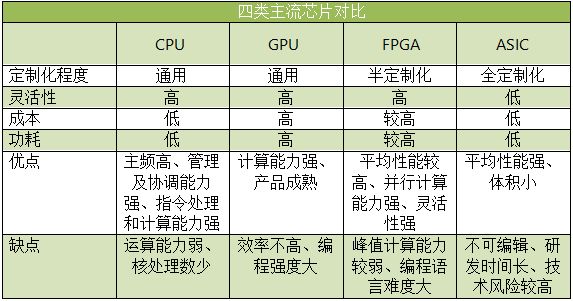

表:四類主流芯片對比

03

應用場景

FPGA由于具備可編程靈活性高、開發周期短以及并行計算效率高的特點,使得FPGA的應用場景特別地廣泛。

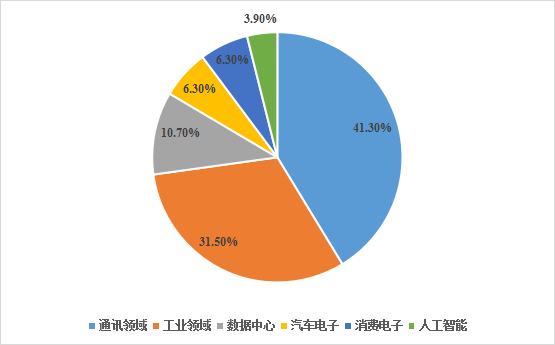

FPGA可應用于包括網絡通信、消費電子、數據中心、汽車電子、人工智能等領域。在國內FPGA主要應用于通訊領域和工業領域,2020年通訊領域和工業領域占FPGA使用量的41.3%和31.5%。

圖:2020年中國FPGA下游應用分布

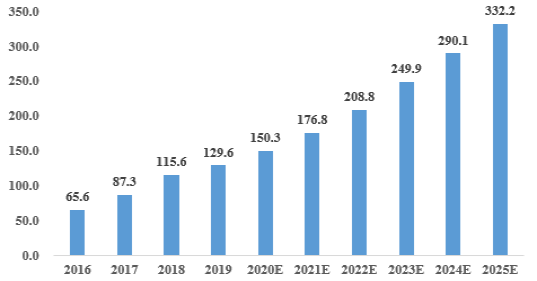

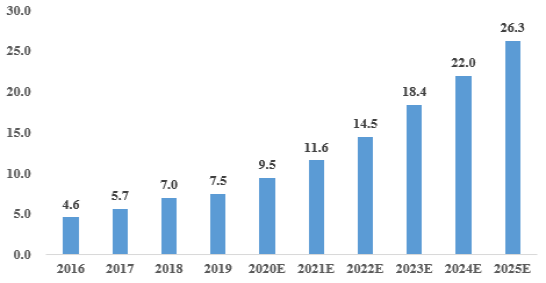

根據Frost&Sullivan數據,中國FPGA市場2020年的市場規模約150.3億元,預計2025年中國FPGA市場規模將達到332.2億元,復合增速為17.2%。

圖:2016-2025年中國FPGA市場規模預測

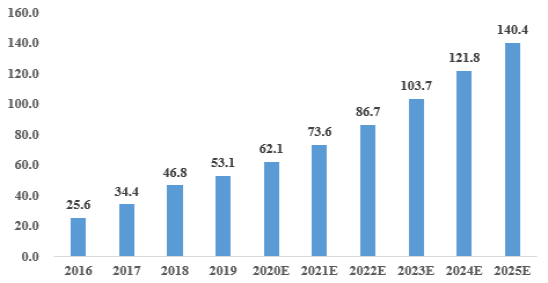

(1)通訊領域

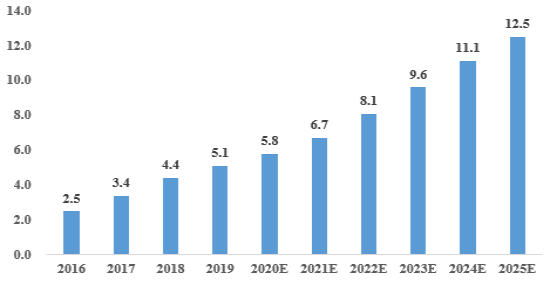

通訊領域是FPGA芯片的主要應用市場之一,Frost&Sullivan數據顯示2020年應用于該領域的FPGA芯片中國銷售額將達到62.1億元,占中國FPGA芯片市場份額的41.3%,2021年至2025年年復合增長率將達17.5%。

圖:中國FPGA通訊領域市場規模及預測

FPGA芯片目前被大量應用在無線通信和有限通信設備中,實現接口擴展、邏輯控制、數據處理、單芯片系統等各種功能。

在有線通信領域,FPGA芯片被應用于數據接入、傳送、路由器、交換機的多種電路板中,以實現信號控制、傳輸加速等各種功能。

在無線通信領域,FPGA芯片被應用在無線通信基站和射頻處理單元的多種電路板中以實現通信協議的各種功能和未來升級需求,集成CPU的現場可編程系統級芯片產品被應用在室外微基站、室內微基站等無線網絡通信中,以單芯片完成商業、住宅、工廠區域的多模覆蓋、網絡容量增加、人工智能計算等多樣性功能需求。

在網絡通信領域,FPGA芯片得到大規模運用主要是由于其具有高度的靈活性、極強的實時處理和并行處理能力,大大加強了通信設備的處理能力。

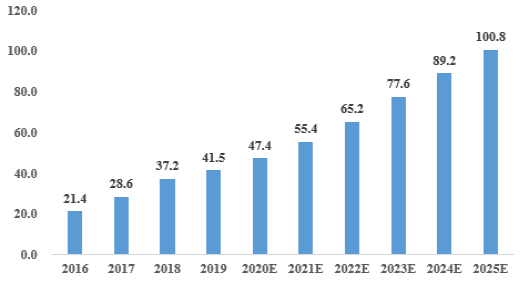

(2)工業領域

工業領域是FPGA芯片的主要應用市場之一,Frost&Sullivan數據顯示2020年應用于該領域的FPGA芯片中國銷售額將達到47.4億元,占中國FPGA芯片市場份額的31.5%,2021年至2025年年復合增長率將達16.1%。

圖:中國FPGA工業領域市場規模及預測

數據來源:安路科技招股書

FPGA在工業領域主要應用于視頻處理、圖像處理、數控機床等領域實現信號控制和運算加速功能。隨著智能化與自動化技術的發展,工業領域也正逐漸從以人力資源微核心要素轉向以自動化微核心要素的智能化無人工廠。

受益于工業智能化、無人化的發展趨勢,FPGA芯片高效能、實時性、高靈活性的特點使其在工業領域得到了廣泛應用,以數控機床的伺服系統為例,相較傳統的只能控制單一馬達的專用芯片,FPGA芯片可以做到多通道的馬達控制。

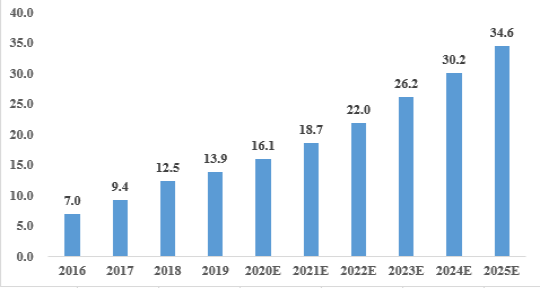

(3)數據中心

數據中心是FPGA芯片的新興應用市場之一,Frost&Sullivan數據顯示2020年應用于該領域的FPGA芯片中國銷售額將達到16.1億元,占中國FPGA芯片市場份額的10.7%,2021年至2025年年復合增長率將達16.6%。

圖:中國FPGA數據中心市場規模及預測

數據來源:安路科技招股書

數據中心是全球協作的特定設備網絡,用來在網絡基礎設施上傳遞、加速、展示、計算、存儲數據信息。服務器和存儲器作為數據中心的通用基礎設備,為了應對復雜多變的應用情景,需要FPGA芯片實現邏輯控制、數據轉換、功能擴展、系統升級等功能。

在數據中心運算處理領域,相比于CPU,FPGA芯片由于其無指令、無需共享內存的體系結構,能夠同時提供強大的計算能力和足夠的靈活性;相比GPU,FPGA芯片在數據中心具有低延遲及高吞吐的優勢;相比ASIC,FPGA芯片在性能、靈活性、同構性、成本和功耗等五個方面可以達到出色的平衡。

FPGA芯片在數據中心領域主要用于硬件加速,數據中心使用FPGA芯片代替傳統的CPU方案后,處理其自定義算法時可實現顯著的加速效果。因此從2016年開始,微軟Azure、亞馬遜AWS、阿里云的服務器上都開始部署FPGA加速器用于運算加速。在云計算大面積應用的背景下,未來數據中心對芯片性能的要求將進一步提高,更多數據中心將采納FPGA芯片方案,這將提高FPGA芯片在數據中心芯片中的價值占比。?

(4)汽車電子

汽車的智能化打開了FPGA增量空間,Frost&Sullivan數據顯示2020年應用于該領域的FPGA芯片中國銷售額將達到9.5億元,2021年至2025年年復合增長率將達22.7%。

圖:中國FPGA汽車電子市場規模及預測

在汽車智能化發展的趨勢下,FPGA可用于控制和驅動電動汽車電機控制系統,連接駕駛系統、儀表盤、雷達、超聲波傳感器等各種車載設備,實現激光雷達、毫米波雷達等信號處理和控制。

在視頻橋接和融合領域,FPGA可用于實現多個圖像傳感器的信號橋接、3D環視視頻融合、倒車輔助視頻、輔助駕駛視頻等功能。

在輔助駕駛和自動駕駛領域,FPGA可用于實現機器視覺與目標檢測等各種功能。相比較其他通用芯片方案,FPGA在輔助駕駛的視頻分析功能中可采用超低延時精確算法對來自車輛攝像機的實時視頻輸入信號進行分析,及時做出判斷,并且FOGA可以在不進行重新設計的前提下實現重新編程,以適應不斷發展的算法,從而縮短整體方案的開發周期。

(5)人工智能

Frost&Sullivan數據顯示2020年應用于該領域的FPGA芯片中國銷售額將達到5.8億元,2021年至2025年年復合增長率將達16.9%。

圖:中國FPGA人工智能市場規模及預測

數據來源:安路科技招股書

人工智能算法芯片實現分為云側處理和端側處理。在云側處理時,和GPU及ASIC芯片相比,FPGA芯片內在并行處理單元達到百萬級,可以做到真正并行運算,其可編程性又可實現靈活搭建數據處理流水線,因此運算速度快,數據訪問延遲低,較為適合人工智能的實時決策需求。

在端側處理領域,FPGA芯片可實現快速推斷決策,另外其具有的現場可編程、可實現定制功能、高吞吐量和低延遲等特點有效地滿足了用戶對各種神經網絡設計的要求,成為適配各種經過壓縮優化的神經網絡部署和升級的理想選擇。

04

國外巨頭主導國內FPGA市場,國內廠商逐步替代中低端市場

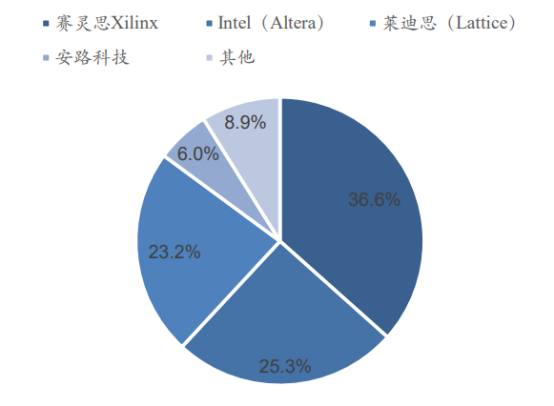

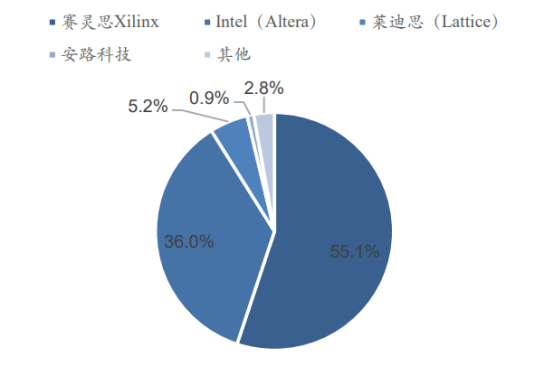

FPGA芯片國外起步較早,技術積累深厚,高度壟斷市場。根據Frost&Sullivan的統計數據,以出貨量為口徑,2019年中國FPGA芯片市場有超80%的份額被外商占據,前三名供應商為賽靈思、英特爾和萊蒂斯,出貨量占比36.6%、25.3%和23.2%,國產廠商安路科技排在第四位,占比僅6%。若以銷售額口徑統計,市場呈現雙寡頭形式,2019年賽靈思和英特爾兩家的合計占有率達91.1%,安路科技排名第四,占比0.9%,在國產廠商中排名第一。

圖:2019年中國FPGA芯片市場競爭格局(顆粒)

圖:2019年中國FPGA芯片市場競爭格局(銷售額)

目前國內有安路科技、紫光同創、復旦微電、高云半導體、京微齊力等廠商進入FPGA行業,近年來由于美國對中國半導體的限制日益趨嚴,FPGA國產替代迫切需求疊加國產FPGA廠商產品快速迭代和品類擴張,目前面向500K以下容量和非先進制程市場,國內廠商已逐步實現國產替代。

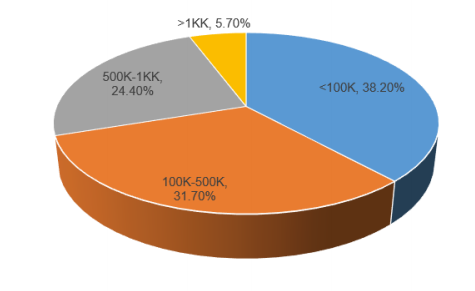

100K以下和100K-500K邏輯容量的FPGA需求量大,是國內FPGA龍頭廠商國產替代的主要市場。根據Frost&Sullivan的數據,2019年100K以下邏輯容量的FPGA芯片中國市場份額為38.2%,100K-500K邏輯容量的FPGA芯片市場份額為31.7%,500K-1KK和>1KK分別占比24.4%和5.7%。從邏輯容量來看,100K以下和100K-500K邏輯容量的FPGA芯片是中國市場需求量最大的部分,國內廠商安路科技和紫光同創目前均已覆蓋,是FPGA國產替代的主要市場。

圖:2019年中國各邏輯容量FPGA市場份額情況

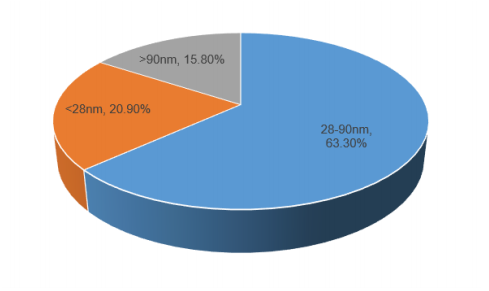

28nm以上制程占大部分市場份額,是FPGA國產替代的重要方向。從工藝制程來看,由于28nm-90nm制程FPGA在性價比和良品率方面具有優勢,占據了主要的市場地位。根據Frost&Sullivan的數據,2019年28nm-90nm制程的FPGA占中國市場份額為63.3%,28nm以下制程的FPGA芯片占據20.9%的市場份額,>90nm制程的FPGA占比15.8%。由于中國在先進制程制造方面受到限制,28nm以上制程也是FPGA國產替代的重要方向。

圖:2019年中國各工業制程FPGA市場份額情況

05

總結

FPGA又被成為“萬能芯片“,可以應用于多個行業中,根據Frost&Sullivan數據,中國FPGA市場2020年的市場規模約150.3億元,預計2025年中國FPGA市場規模將達到332.2億元,復合增速為17.2%。

目前國內FPGA市場仍被國外巨頭壟斷,但在500K以下容量和非先進制程占主要市場份額的中國來說,目前國內廠商的產品已逐步覆蓋到這些領域,國內廠商獲得了較好的發展機遇。

編輯:黃飛

?

工商網監

工商網監

評論