電子發(fā)燒友App

電子發(fā)燒友App

前幾年,人們總拿ASIC和FPGA作比較,事實(shí)證明FPGA因其靈活、上市時(shí)間短和前期投入成本低等獨(dú)特性,是市場(chǎng)不可或缺的有機(jī)組成部分。

根據(jù)Frost&Sullivan發(fā)布的數(shù)據(jù)顯示,2021年全球FPGA市場(chǎng)規(guī)模為68.6億美元,相較2020年的60.8億美元,同比增長(zhǎng) 12.8%。對(duì)于未來發(fā)展趨勢(shì),F(xiàn)rost&Sullivan預(yù)測(cè),全球FPGA需求將從2021年的68.6億美元增長(zhǎng)至2025年的125.8 億美元,年均復(fù)合增長(zhǎng)率約為16.4%。

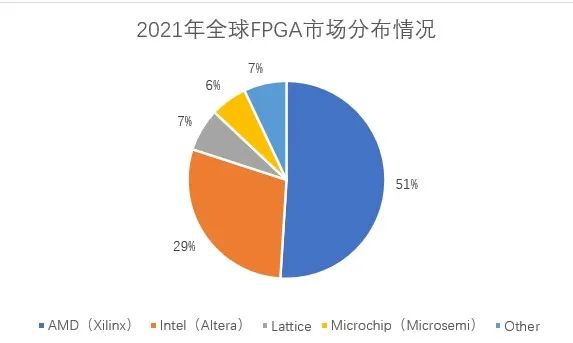

雖然市場(chǎng)體量增長(zhǎng)趨于樂觀,但是經(jīng)過40多年的發(fā)展,F(xiàn)PGA的全球競(jìng)爭(zhēng)格局已經(jīng)相當(dāng)穩(wěn)定。目前全球 FPGA主要供應(yīng)商包括AMD(Xilinx)、Intel(Altera)、Lattice和Microchip(Microsemi)等,2021年這四家行業(yè)寡頭的市占率分別達(dá)到了51%、29%、7%和6%,加總后占據(jù)全球93%的FPGA市場(chǎng)份額。

頭部企業(yè)向高端市場(chǎng)靠攏

當(dāng)然這種看似穩(wěn)定的格局,在隨著近幾年頭部廠商的收并購操作,各家戰(zhàn)略都有所調(diào)整。

2015年:Intel收購Altera

Altera作為全球FPGA屆的第二把交椅、可編程邏輯器件的發(fā)明者,于2015年正式被Intel以167億美元的價(jià)格收入囊中。收購后,Intel將Altera 并入其可編程解決方案事業(yè)部,并計(jì)劃從2016年開始把面向中高端企業(yè)級(jí)服務(wù)器、工作站市場(chǎng)的至強(qiáng)處理器和FPGA芯片打包銷售,甚至將其集成至1顆芯片,以期實(shí)現(xiàn)更加強(qiáng)大的計(jì)算性能(前期提升30%-50%;最終提升200%-300%)。

當(dāng)時(shí)有專業(yè)人士就曾表示,Intel和Altera的整合不會(huì)那么快,至少需要2-3年的時(shí)間才會(huì)有成熟產(chǎn)品上市。果然,直到2017年Intel才推出真正Intel制造的FPGA產(chǎn)品。

匯總Intel(Altera)的FPGA產(chǎn)品系列包括:

MAXII系列:實(shí)質(zhì)上是CPLD;

Cyclone系列:定位于中低端市場(chǎng),類似于Xilinx 公司的Spartan系列和Artix系列,最新產(chǎn)品為Cyclone10。

Stratix系列:定位于高端市場(chǎng),與Xilinx的Kintex、Virtex系列競(jìng)爭(zhēng),最新產(chǎn)品為Stratix10;

Arria系列:SOC系列FPGA, 內(nèi)置ARM Cotex A9的核;

Intel Arria 10系列:支持DDR4存儲(chǔ)器接口的FPGA,硬件設(shè)計(jì)人員可以使用Quartus II 軟件v14.1,在Arria 10 FPGA和SoC設(shè)計(jì)中實(shí)現(xiàn)666 Mbps DDR4存儲(chǔ)器數(shù)據(jù)速率;

Agilex系列:包括面向數(shù)據(jù)中心等高端市場(chǎng),采用Intel 10 SuperFin工藝,異構(gòu) 3D 系統(tǒng)級(jí)封裝 (SiP) 技術(shù)的一款FPGA產(chǎn)品;以及今年推出的面向中端應(yīng)用和邊緣、嵌入式應(yīng)用市場(chǎng),采用Intel 7工藝,封裝規(guī)格更小、邏輯密度更高的Agilex D系列和Sundance Mesa系列FPGA產(chǎn)品。

2018年:Microchip收購Microsemi

2010年,Microsemi以4.3億美元的案值收購了FPGA廠商Actel,拉開了Microsemi的Fusion/SmartFusion產(chǎn)品線與Cypress的PSoC平臺(tái)的激烈競(jìng)爭(zhēng)。Microsemi的FPGA產(chǎn)品專注于美國(guó)軍工、航空和通信領(lǐng)域,產(chǎn)品為反熔絲結(jié)構(gòu)FPGA和基于Flash的FPGA為主,具有抗輻照和可靠性高的優(yōu)勢(shì)。

2018年,Microchip又以80億美元的案值收購了Microsemi,以加強(qiáng)其在該航空航天和國(guó)防領(lǐng)域的實(shí)力,同時(shí)提升在計(jì)算和通信領(lǐng)域的基礎(chǔ)實(shí)力。

匯總Microchip(Microsemi)的FPGA產(chǎn)品系列包括:

反熔絲結(jié)構(gòu)FPGA:邏輯密度在3KLE以內(nèi);

IGLOO /SmartFusion系列:CPLD替代產(chǎn)品,邏輯密度在3KLE-30KLE范圍內(nèi);

IGLOO2/SmartFusion2系列:定位低密度FPGA產(chǎn)品,邏輯密度在30KLE-150KLE范圍內(nèi),其中IGLOO2系列提供了LUT-based架構(gòu)、5 Gbps收發(fā)器等模塊;SmartFusion2 SoC FPGA在單一芯片上集成了可靠的flash-based FPGA架構(gòu)、ARM Cortex-M3處理器、安全處理加速器等模塊;

RTG4& RTAX系列:?耐輻射FPGA產(chǎn)品,結(jié)合DSP技術(shù),主打簡(jiǎn)化近地軌道、深空或介于兩者之間的高速通信有效載荷、高分辨率傳感器和儀器以及飛行關(guān)鍵系統(tǒng)的設(shè)計(jì);

PolarFire系列:定位低功耗、中等密度FPGA產(chǎn)品,邏輯密度在100KLE-500KLE范圍內(nèi),增加了DDR4接口,自帶12.7G SERDES,在普通接口上可接入多路以太網(wǎng);

PolarFire 2系列:在PolarFire系列的基礎(chǔ)上,進(jìn)一步提高性能和能效曲線,并增加新的基于RISC-V的高性能計(jì)算元件。

2022年:AMD收購Xilinx

Xilinx作為FPGA技術(shù)的首創(chuàng)者,早在1985年就推出了商業(yè)化產(chǎn)品,不僅是全球領(lǐng)先的可編程邏輯完整解決方案供應(yīng)商,也是目前排名第一的FPGA解決方案提供商,在FPGA市場(chǎng)擁有高達(dá)50%的占有率。

2020年10月,AMD開始啟動(dòng)對(duì)Xilinx的收購計(jì)劃。2022年2月,AMD正式宣布該項(xiàng)收購?fù)瓿桑蔀槿虻诙覔碛?a target="_blank">CPU、GPU和FPGA三種產(chǎn)品的芯片廠商,未來AMD有望進(jìn)一步擴(kuò)大其在先進(jìn)計(jì)算、圖形計(jì)算和自適應(yīng)SoC市場(chǎng)的競(jìng)爭(zhēng)力。

匯總AMD(Xilinx)的FPGA產(chǎn)品系列包括:

Spartan系列:定位于低端市場(chǎng),目前最新器件為采用28nm工藝的Spartan7;

Artix系列:定位于低端Spartan和高端Kintex之間的中端市場(chǎng),目前在售的主流產(chǎn)品為采用28nm工藝的Artix-7,以及最新推出但還未量產(chǎn)的采用16nm FinFET 工藝的Artix UltraScale+ AU7P FPGA;

Kintex系列:定位于高端市場(chǎng),包含有28nm工藝的Kintex7系列,20nm的Kintex7 Ultrascale系列,還有16nm的Kintex7 Ultrascale+系列;

Virtex系列:定位于高端市場(chǎng),包含有采用28nm工藝的Virtex7系列,20nm的Virtex7 Ultrascale系列,還有16nm的Virtex7 Ultrascale+系列;

全可編程 SoC 和 MPSoC系列:包括有Zynq-7000 和Zynq UltraScale+ MPSoC系列FPGA、內(nèi)嵌有ARM Cortex系列CPU;

AI Engine系列:Versal ACAP、Alveo系列等。

大家不難發(fā)現(xiàn),在這三起收并購案落地的背后,全球FPGA產(chǎn)業(yè)的格局也在隨之變化。在前面介紹到的全球FPGA四大家中,只有Lattice還處于獨(dú)立地位,尤其是AMD(Xilinx)、Intel(Altera),會(huì)根據(jù)母公司策略,更偏向于面向數(shù)據(jù)中心的高端FPGA市場(chǎng),形成AMD、Intel和Achronix三者正面交鋒的局勢(shì)。

何以看出?舉個(gè)例子,2022年9月,AMD宣布Xilinx 7系列產(chǎn)品的生命周期將延長(zhǎng)至2035年,而部分Xilinx 7系列產(chǎn)品已經(jīng)在市場(chǎng)上耕耘了10年之久,這意味著在中端FPGA領(lǐng)域,AMD的戰(zhàn)略是維持舊有市場(chǎng),而非增加投入。

中端市場(chǎng)出現(xiàn)填空機(jī)遇

隨著頭部廠商的策略調(diào)整,中端FPGA市場(chǎng)(100k~500k邏輯單元的FPGA)出現(xiàn)市場(chǎng)空缺,國(guó)內(nèi)外的廠商嗅到機(jī)遇,紛紛布局中端FPGA市場(chǎng),包括Lattice、安路科技等。

Lattice:首次發(fā)布500K邏輯單元的Avant系列

Lattice是全球領(lǐng)先的低功耗FPGA供應(yīng)商,也是全球FPGA市場(chǎng)的第四名,公司的FPGA產(chǎn)品在低功耗、小尺寸方面應(yīng)用廣泛。

2022年12月,Lattice面向網(wǎng)絡(luò)邊緣應(yīng)用市場(chǎng),發(fā)布首個(gè)超過100K邏輯單元的產(chǎn)品系列——Avant系列,劍指Intel(Altera)的Arria V GZ(450k邏輯單元)和AMD(Xilinx)的Kintex-7(478k邏輯單元),嘗試將其擅長(zhǎng)的低功耗架構(gòu)、小尺寸和高性能優(yōu)勢(shì)拓展到中端FPGA領(lǐng)域。

匯總Lattice的FPGA產(chǎn)品系列包括:

ECP系列:為L(zhǎng)attice自己的開發(fā)的FPGA系列,提供低成本,高密度的FPGA解決方案,而且還有高速Serdes等接口,適用于民品解決方案居多;

ICE系列:為收購SilioncBlue的超低功耗FPGA,曾用在iPhone7里面,實(shí)現(xiàn)了FPGA首次在消費(fèi)類產(chǎn)品中應(yīng)用,不過隨著手機(jī)等消費(fèi)產(chǎn)品走向成熟,正逐漸被ASIC所替代,這也是ICE40定位比較尷尬的地方;

Crosslink系列:包括Crosslink和升級(jí)款Crosslink-NX,擁有MIPI硬核(1.5Gbps/lane)是該系列FPGA市場(chǎng)走俏的重要因素,而Crosslink-NX 作為行業(yè)領(lǐng)先的嵌入式視覺FPGA,邏輯單元從之前發(fā)布的Certus-NX的17 K提升到了96 K,其MIPI硬核每個(gè)lane達(dá)到2.5Gbps,軟核每個(gè)lane 1.5Gbps,同時(shí)有PCIe硬核和ADC,在高端視頻接口處理領(lǐng)域用的非常多;

Certus系列:Certus-NX被視為重新定義了通用FPGA,LVDS速率可達(dá)1.5Gbps,DDR3可以支持到1066Mbps,擁有PCIe硬核和ADC硬核,功耗方面的表現(xiàn)非常優(yōu)秀;而CertusPro系列屬于Lattice下面比較高級(jí)的通用FPGA產(chǎn)品,是Certus-NX的升級(jí)款;

Mach系列:替代CPLD,實(shí)現(xiàn)粘合邏輯的最佳選擇,現(xiàn)已升級(jí)至第二代安全FPGA Mach-NX,此外還有同樣專注于控制安全領(lǐng)域的MachXO3、MachXO3D、MachXO5-NX等產(chǎn)品,其中MachXO5-NX是增強(qiáng)型監(jiān)測(cè)和控制FPGA;

Avant系列:采用臺(tái)積電16nm FinFET工藝,邏輯單元(LC)容量達(dá)到500K,Avant-E系列芯片擁有高達(dá)25 Gbps的可配置SERDES、支持硬核PCIe Gen 4、高性能I/O和高速存儲(chǔ)器接口支持,包括LPDDR4和DDR5。

安路科技:推出更高階的鳳凰系列產(chǎn)品

根據(jù)Frost&Sullivan的數(shù)據(jù),以出貨量口徑統(tǒng)計(jì),2019年公司FPGA芯片在中國(guó)市場(chǎng)排名第四,在國(guó)產(chǎn)品牌中排名第一。

2022年12月,面向通信基礎(chǔ)設(shè)施、醫(yī)療、工業(yè)和消費(fèi)電子等對(duì)尺寸、重量、功耗和成本比較敏感的市場(chǎng),安路科技推出更高階的鳳凰系列產(chǎn)品,包括PH1A60、PH1A90、PH1A180,被認(rèn)為是挺進(jìn)中容量FPGA市場(chǎng)的能力表現(xiàn)。

匯總安路科技的FPGA產(chǎn)品系列包括:

Phoenix(鳳凰)系列:屬于安路科技旗下的高性能FPGA,產(chǎn)品架構(gòu)支持100K~600K等效邏輯單元,其中最新的PH1A系列采用28nm工藝,SERDES支持4到8 lane,支持25Gbps到12.5Gbps的通道速率,支持多種協(xié)議,集成PCIe硬核,支持GEN1/2/3,支持X1、X2和X4模式,支持DDR3、DDR4存儲(chǔ)接口,部分型號(hào)的最大速率達(dá)到1866Mbps,部分型號(hào)支持MIPI DPHY-RX,線速率達(dá)5 Gbps;

Eagle(獵鷹):屬于安路科技旗下的高效率FPGA,邏輯容量5.8K-20K,其中EAGLE-20采用55nm CMOS工藝和LUT4/5混合邏輯架構(gòu),靜態(tài)電流低至4mA,具有22K等效邏輯單元,1Mbits BRAM容量,29個(gè)DSP,專門設(shè)計(jì)的1Gbps高速LVDS接口,集成12bit 1Msps ADC,專用電源監(jiān)控單元,多重啟動(dòng)功能等針對(duì)顯示驅(qū)動(dòng)、工業(yè)控制等市場(chǎng)對(duì)FPGA的差異化功能需求;

ELF(小精靈)系列:屬于安路科技旗下的低功耗FPGA,最新的EF3LA0采用55nm工藝,最多支持475個(gè)用戶 I/O,定位于通信、工業(yè)控制、服務(wù)器市場(chǎng)和新能源設(shè)備行業(yè)。

當(dāng)然想要進(jìn)入中端FPGA市場(chǎng),以及付諸行動(dòng)的絕對(duì)不止Lattice和安路科技兩家,受文章篇幅限制,我們此處不再多舉例。

中端市場(chǎng)風(fēng)向變化

前面講到了FPGA大廠跟著母公司策略走,頭部都在往高端市場(chǎng)加大投入。然而時(shí)移世易,隨著邊緣側(cè)嵌入式場(chǎng)景和AI的結(jié)合越來越緊密,對(duì)FPGA的需求量不斷攀升,加上邊緣側(cè)對(duì)FPGA提出了更高性能、低功耗的需求,原本追逐高端市場(chǎng)的廠商又開始返回中端市場(chǎng)來競(jìng)爭(zhēng)。

Lattice方面曾在Avant系列發(fā)布會(huì)上預(yù)測(cè):“Avant系列推出將給Lattice帶來30億美元的增量收入”。而Avant系列的推出就是為了解決客戶在網(wǎng)絡(luò)邊緣面臨的一些關(guān)鍵挑戰(zhàn),這意味著邊緣市場(chǎng)的容量相當(dāng)可觀。

而Intel(Altera)在走高端路線幾年后,市場(chǎng)份額急劇下降,其中中端市場(chǎng)是其失利的一大戰(zhàn)場(chǎng)。因此,2022年11月,英特爾宣布大力布局邊緣和中端市場(chǎng),并同步推出基于Intel 7制程工藝的面向中端FPGA 市場(chǎng)的Agilex D系列和面向邊緣、嵌入式等應(yīng)用場(chǎng)景的Sundance Mesa系列FPGA產(chǎn)品。

Intel數(shù)據(jù)中心與人工智能集團(tuán)副總裁可編程解決方案事業(yè)部產(chǎn)品營(yíng)銷總經(jīng)理Deepali Trehan表示:“市場(chǎng)需求時(shí)刻變化,幾年前AI工作負(fù)載可能被歸類于高端應(yīng)用,而今天AI正在被廣泛應(yīng)用于邊緣和嵌入市場(chǎng),更像是中端需求。盡管前幾年,Intel推出的FPGA產(chǎn)品都更側(cè)重高端應(yīng)用市場(chǎng),但隨著Agilex D系列FPGA和代號(hào)Sundance Mesa的全新Agilex FPGA的推出,英特爾將會(huì)更多關(guān)注中端應(yīng)用市場(chǎng)。”

“此外,高端和中端FPGA之間的區(qū)分會(huì)越來越趨向于模糊,中端FPGA將向著更高的性能和更低的功耗發(fā)展,這意味著之前的高端FPGA將延伸到中端應(yīng)用中。” Deepali Trehan補(bǔ)充道。

FPGA未來局勢(shì)如何?

Lattice上海有限公司副總裁/中國(guó)區(qū)銷售總經(jīng)理王誠(chéng)表示:“過去伴隨著通訊、3C行業(yè)和數(shù)據(jù)中心的快速發(fā)展,F(xiàn)PGA市場(chǎng)的迭代速度是比較快的,但這幾年隨著FPGA在抽象層面的聚焦,疊加上先進(jìn)工藝的投入產(chǎn)出比,迭代速度反而不像以前那么快了,因此FPGA靠技術(shù)迭代和產(chǎn)品迭代得到產(chǎn)品競(jìng)爭(zhēng)優(yōu)勢(shì)的時(shí)代可能在逐漸淡去,未來FPGA的營(yíng)收或市場(chǎng)的方向應(yīng)該是貼近市場(chǎng)化。”

而Intel則站在拳頭級(jí)半導(dǎo)體廠商的角度,希望能把多個(gè)產(chǎn)業(yè)鏈聚集在一起,在不同領(lǐng)域推進(jìn)協(xié)同應(yīng)用創(chuàng)新,通過將這些應(yīng)用集成在通用的板級(jí)方案中,從而被更多的OEM、ODM所采用,來降低準(zhǔn)入門檻,縮短從開發(fā)到應(yīng)用的時(shí)間。

這意味著,眾廠家比拼產(chǎn)品硬件條件的同時(shí),還要比拼服務(wù)配套、生態(tài)建設(shè)能力,如工具、軟件平臺(tái)、上下游廠商協(xié)作等等,究竟誰能在這個(gè)風(fēng)口上更占優(yōu)勢(shì),還不好說,但是FPGA的未來至少是光明的,將伴隨著技術(shù)創(chuàng)新不斷往前推。

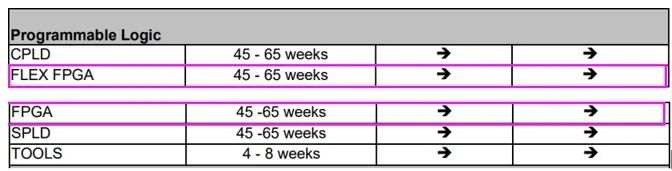

不過有一點(diǎn)值得肯定,那就是FPGA的整體市場(chǎng)容量是在不斷增長(zhǎng)的,在不斷創(chuàng)新的應(yīng)用市場(chǎng)中,F(xiàn)PGA這個(gè)排頭兵的角色依舊非常重要,這也是為什么在半導(dǎo)體下行周期中,F(xiàn)PGA市場(chǎng)能夠保持平穩(wěn)的原因所在。根據(jù)arrow發(fā)布的2023年Q1市場(chǎng)趨勢(shì)報(bào)告顯示,F(xiàn)PGA是預(yù)計(jì)工廠交付周期中最長(zhǎng)的品類,達(dá)到了45-65周,且交付周期和交付價(jià)格都相當(dāng)穩(wěn)定。

圖源:截選自Arrow市場(chǎng)趨勢(shì)報(bào)告

綜上,在通信、數(shù)據(jù)中心、工業(yè)、汽車等市場(chǎng)的推動(dòng)下,F(xiàn)PGA的需求量正在不斷釋放,而中端市場(chǎng)作為FPGA的重要組成部分,正面臨全球競(jìng)爭(zhēng)格局的變革。結(jié)局如何,只需靜待花開。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論