電子發燒友App

電子發燒友App

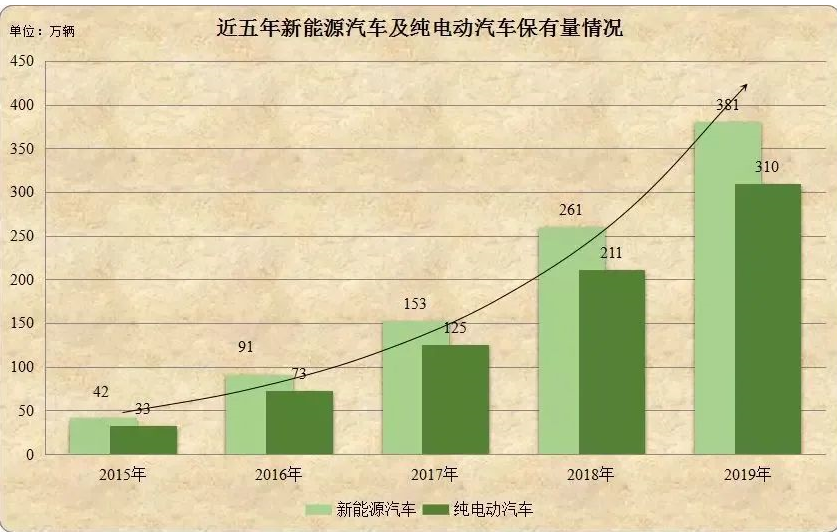

在剛剛過去的這一年,純電動依舊是中國目前新能源汽車的主要形式。

2019年1-11月,中國新能源汽車銷量為104.3萬輛。其中,純電動汽車銷量占據了整體的70%。此外,在2019年下半年新能源汽車銷量下行的環境下,純電動車型的銷量增速也略高于整體。

雖然在2019年4月,工信部定調氫燃料汽車與電動車協同發展的方向,但目前氫燃料汽車還處于起步階段,尚未形成規模。可以預見,在未來的很長一段時間內,中國的新能源汽車市場仍將由純電動汽車主導。

2019年是公認的汽車產業變革之年,在變革中,各大企業為了獲得更強的競爭力,紛紛開始布局自動駕駛、智能網聯、智能座艙等新領域。純電動汽車由于具備大容量電池,能夠提供足夠的電功耗,是新興技術最佳的載體,具備先天優勢,是企業開啟電動化轉型的首選。

(特斯拉純電動車型/億歐網)

因此,諸如蔚來、小鵬、威馬等造車新勢力都將純電動車型作為突破口,完成了量產車型的交付,以此開啟自己的造車生涯。此外,特斯拉也即將實現國產,進一步擴張其純電動車型在華的市場占比。同時,奔馳、寶馬、奧迪等老牌車企的電動化轉型之路,也在2019年由純電動開始。

而說起純電動汽車,2019年也是大事不斷。剛剛過去的一年里,動力電池安全事件頻發,補貼、續航等原因引發新能源汽車銷量首次負增長。這些使得電池安全、補貼退坡、里程焦慮和銷量下滑成為了2019年繞不開的關鍵詞。

“三把火”

2019年上半年,一連幾起電動汽車自燃事件一度將電動汽車安全問題推到了風口浪尖。部分消費者甚至談電動車色變,企業也因此草木皆兵。電動車一時間成為了人們眼中的定時炸彈。

據不完全統計,2019年前8個月,我國電動汽車安全事故達到了40余起,車輛自燃事件是其中最主要的事故形式,社會影響比較大的主要有“三把火”。

第一把火便燒在了如日中天的特斯拉身上。2019年4月21日晚間,上海市某小區地下車庫發生火災,起因是一輛停放在地下一層車庫的特斯拉Model S發生自燃,并迅速引燃了周邊車輛。事件造成地下一層的其他汽車幾乎全部燒毀,地下二層的汽車因消防噴水全部被淹。

(特斯拉自燃視頻截圖/億歐)

就在特斯拉自燃事件發生后的不到24小時,宣稱對標特斯拉的蔚來汽車也出事了。

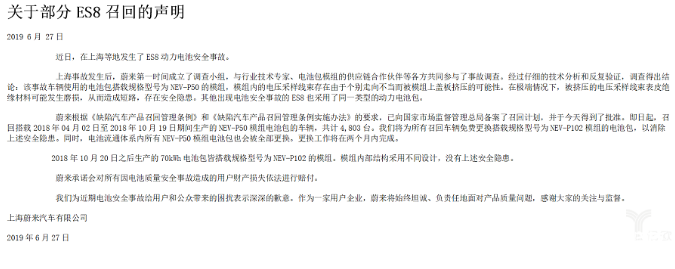

2019年4月22日午后,西安一輛蔚來ES8在授權服務中心維修時突然起火。事后蔚來方面表示,事故車輛送修合作服務網點前底盤曾經遭受過嚴重撞擊,導致動力電池包左后部外殼與冷卻板大面積變形。電池包內部結構在被擠壓的狀態下經過一段時間后形成短路,最終引發火情。

該事件發生后的不久,蔚來便宣布自2019年6月27日起,將召回部分搭載了2018年4月2日到2018年10月19日期間生產的NEvP50模組電池包的蔚來ES8電動汽車,共計4803輛。

(蔚來發布的關于部分ES8召回的聲明/蔚來汽車官網)

最后一把火則是燒在了老牌車企比亞迪身上。2019年4月24日上午,武漢市一所中學附近發生了一起比亞迪e5純電動車起火事故。事后,比亞迪官方發布聲明稱此事件未造成人員傷亡,涉事的比亞迪e5,起火點位于車輛后備箱位置,車輛底盤位置的動力電池完好無損。

間隔不到一周發生的三起電動車自燃事件給純電動汽車的推廣帶來了不小的負面影響。為了消除用戶的顧慮,車企紛紛將電池安全問題作為了新的必修課。

與車企一起承壓的則是動力電池供應商,此后主機廠在選擇合作伙伴時更加慎重,這也是電池產業逐漸向頭部企業集中的原因之一。

經過幾個月的調整,下半年有關電動車自燃的消息似乎不再頻繁,但這并不意味著電動車安全問題完全得到了解決。在即將到來的2020年,動力電池的安全依舊會是行業重點關注的對象。

續航競賽

另一個阻礙純電動汽車普及的因素就是里程焦慮問題。為了消除里程焦慮,2019年各家都在陸續推出長續航里程的新車或升級車型,宛如打響了一場續航競賽。

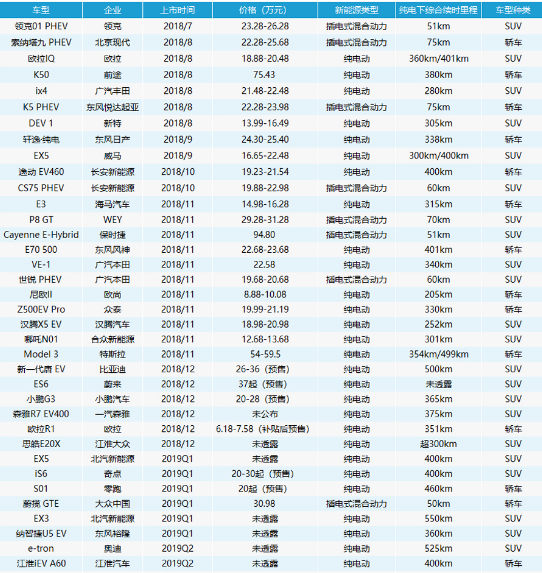

(部分主打長續航的純電動車型/億歐)

以新造車企為例,小鵬汽車在2019年7月推出了G3 2020款520長續航版本,并在不久后開始了交付,相較上一代產品提升了170公里左右的續航里程。而其競爭對手威馬汽車,也緊隨其后發布了威馬EX5 520長續航版本,兩家競爭意味明顯。

“520”這個數字并不只屬于造車新勢力。許久未有動作的合資品牌騰勢,也在2019年發布了旗下第二款車型騰勢X,新車NEDC續航里程也達到了520公里。

自主品牌方面,北汽新能源在EU5 R550的基礎上,推出了升級車型R600,實際續航里程可超過500公里。雖然該車型由于定價原因目前并未得到消費者青睞,但今年北汽新能源或許會推出新的營銷策略。除北汽外,2019年新推出的比亞迪秦Pro EV、Aion S、幾何A、榮威Ei5均以長續航著稱。

當然,想要徹底解決里程焦慮,僅僅依靠提升續航里程是不夠的,還需要構建完善的充電服務體系。

中國電動充電基礎設施促進聯盟發布的數據顯示,截至2019年10月底,全國公共充電樁約47.8萬個,公共充電樁的建設存在巨大缺口。然而,根據國家能源局統計的數據,目前充電樁利用率普遍不足15%。

雖然市場空間巨大,但充電樁運營企業卻陷入了盈利難的困境。

由于充電樁使用率低,再加上前期投資建設成本高、不同運營商之間標準不統一、工作環境惡劣導致設備壽命低,以及充電設施分散布局帶來運維壓力等原因,大部分充電樁企業無法盈利。截止目前,據公開可查詢信息顯示,只有特來電和星星充電兩家運營商曾宣布充電板塊實現盈利。

為了改變現狀,充電服務上下游企業聯合起來,在2019年底建成了全國統一的新能源汽車充電服務網絡。今后,新能源汽車車主可以通過國家電網聯行平臺APP對分布在各地的超過40萬個充電樁進行統一查詢、導航、充電和支付。

無論是對于主機廠、充電服務商還是科技公司來說,這都是新的機遇,同時也是挑戰。在新的一年,新能源汽車銷量增速放緩已經成為普遍共識,而依托于電動車行業發展的充電服務業,也迎來了停止盲目擴張,開始精細化管理好時機。

補貼退坡

縱觀2019年的新能源汽車市場,補貼政策的變化對銷量造成了肉眼可見的影響。

2019年3月26日,財政部等多部委聯合發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》。《通知》顯示,我國2019年對純電動乘用車的最高補貼退坡至2.5萬元,比2018年減少50%,而對插電式混合動力汽車的補貼則由2018年的2.2萬元減少為1萬元。

此外,我國對電池的能量密度、續航里程的要求也再次提升,并直接取消了新能源汽車的地方補貼(新能源公交車和燃料電池汽車除外)。之前可以獲得7.5萬元補貼的純電動汽車,在2019年下半年只能拿到2.5萬元,綜合退坡幅度高達66.6%。

這意味著,在不漲價的前提下,車企承擔了更多的成本壓力。因此,在新政實施之前,不少新能源車企開始聞風調價。

2019年1月,新特率先調整旗下產品官方售價,漲幅為5000元~6000元;2019年2月初,小鵬汽車將小鵬G3的整體價格區間從13.58~16.58萬元調高到15.58~19.98萬元;2019年3月,北汽新能源將EX360價格上調,全系上漲5000元。此外,蔚來、威馬、比亞迪等車企也都推出了限時保價政策,鼓勵消費者在補貼退坡到來之前購車。

這些舉措一度透支了下半年新能源汽車的銷量,2019年6月新政實施之后,補貼退坡的影響立竿見影——中國新能源汽車銷量在2019年7月迎來了首次負增長。

雖然很多車企已經在給動力電池企業施壓,以此降低成本,但受到技術的限制,降本空間有限。現階段,失去價格優勢的純電動汽車的產品力還無法跟傳統燃油車抗衡。新能源汽車行業“淘汰賽”由此正式拉開帷幕。

根據規劃,新能源汽車補貼將在2020年完全退出,屆時企業將面臨更大的挑戰。淘汰、收購、退市將有可能成為新的關鍵詞。

意外下滑

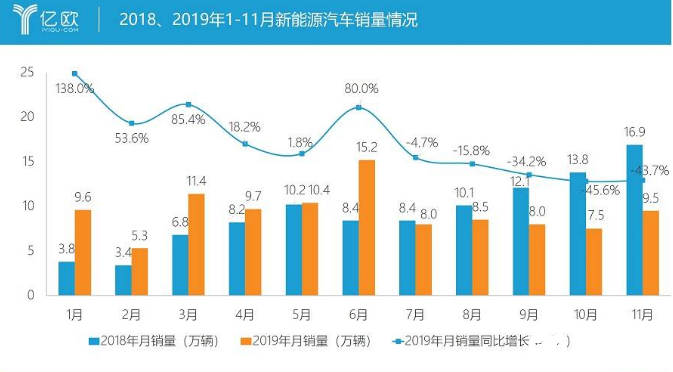

受補貼退坡造成的影響,中國新能源汽車銷量自2019年7月起連續五個月同比下滑。新能源車型中體量最大的純電動汽車,受到的影響自然最直接。

2019年11月,新能源汽車產銷分別完成11萬輛和9.5萬輛,同比分別下降36.9%和43.7%;其中純電動車產銷分別完成9.6萬輛和8.1萬輛,同比分別下降29.6%和41.2%。

(2018、2019年1-11月新能源汽車銷量情況/億歐)

2019年1-11月的新能源汽車累計產銷量同比僅實現微弱增長。據中國汽車工業協會預計,2019年全年,中國新能源汽車銷量或呈現負增長。

然而,補貼退坡只是銷量下滑的原因之一。

近年來,在滴滴以外,吉利的曹操出行、上汽的享道出行、廣汽的如祺出行等主機廠旗下的網約車平臺逐漸走入人們的視野,而他們無一例外地將新能源車型作為布局該市場的主要車型。

共享出行無疑是汽車業的重要未來之一,車企想要從滴滴手中搶奪一部分市場。但還有一個重要原因,就是該業務能幫助車企消耗過剩的新能源汽車產能。

但歐了出行、享道出行都是從2018年開始運營,而京桔新能源、如祺出行則都于2019年上半年投入運營。進入2019年下半年,主機廠入局網約車的步伐有所放緩,除了2019年7月投入運營的T3出行外,少有新的平臺誕生。

伴隨著出行市場逐漸飽和,依靠出行市場帶動新能源汽車發展的時代已接近尾聲,現在的出行市場已經不夠支撐車企生存。這直接導致了純電動汽車銷量的下滑,更準確的說,新能源汽車先前的銷量本就是虛高。

如今,新能源汽車市場正在由政策驅動向市場驅動轉變。對于汽車產品來說,C端市場的體量比B端要大得多。想要實現可持續發展,前者必須占據市場的主導地位。

2020年,伴隨著補貼的完全退出,一個純粹的新能源汽車市場將向所有玩家敞開。

新的一年,國產特斯拉將實現大規模交付,合資品牌旗下新能源車型也將陸續推出,國內新能源汽車市場的競爭將進一步加劇,行業將面臨重新洗牌。

在這樣的環境中,新能源車企要做的便是提高產品力,并完善配套服務,消除消費端的顧慮,讓新能源汽車的優勢真正體現出來。否則,在未來競爭中將難以存活下來。

工商網監

工商網監

評論