電子發燒友App

電子發燒友App

自動駕駛技術已經成為整個汽車產業的最新發展方向。應用自動駕駛技術可以全面提升汽車駕駛的各方面性能,滿足更高層次的市場需求。

筆者在“半導體寒冬下的落水者”一文中,描述了汽車行業正在經歷的寒冬:車企紛紛裁員、汽車銷量連續兩年下滑,意味著汽車行業“百家爭鳴”的時代迎來終結。

然而,在 2019 年汽車行業整體下行和資本市場遇冷的壓力下,自動駕駛領域的熱度并未下降,在 5G、AI 等新興技術的發展推動下反而有了明顯的上升趨勢,自動駕駛行業的繁榮景象與整體車市的低迷截然相反。

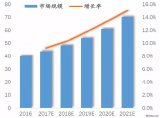

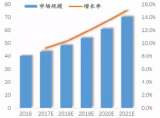

5G 的加速推進使自動駕駛的落地可能性在不斷增大,同時近兩年隨著感知技術、算法、芯片、決策控制、系統融合等關鍵技術的快速發展,與此同時全球對汽車安全的嚴格監管,消費者對駕駛安全的關注度越來越高,使得 ADAS 及自動駕駛市場逐漸走熱。據全球市場調研機構 IHS Market 預測,2025 年全球自動駕駛汽車銷量將達到 60 萬輛,2035 年將達到 2100 萬輛。

巨大市場規模之下,產業上下游產業鏈都希望能切分這塊巨大蛋糕。當下,主機廠和科技技術公司都在 “自力更生”,積極布局。不同行業間的“合縱連橫”更會是未來自動駕駛落地的主流發展方向。

與此同時,近些年全球智能手機市場逐漸飽和,銷量同比下滑,許多上游半導體廠商逐步轉向 IOT 和智能汽車領域。其中,高通作為最重要的手機芯片和手機電信專利授權業務廠商,也早已開始考慮未來的轉型方向,高通一直在開挖新興產品的芯片市場,自動駕駛這一藍海市場自然不容錯過。

過去十多年中,高通公司已經和汽車行業產生了一些交集,但主要銷售將車輛連接到互聯網的調制解調器芯片和為車內屏幕供電的信息娛樂系統芯片。

2017 年,高通首次披露了其研發自動駕駛汽車芯片的計劃,當時高通獲得了在加州測試自動駕駛汽車的許可。

2018 年,高通并購大旗舉向汽車芯片領域領先的廠商恩智浦,因為監管原因,高通收購恩智浦遭到失敗。

盡管遭到失敗,高通仍然在追逐自動駕駛芯片市場。

高通如何布局自動駕駛領域?

官方數據顯示,高通已經獲得了超過 70 億美元的汽車訂單,2019 年全年 242 億美元的營收中,有 6 億美元來自汽車相關業務,且該金額預計到 2024 年將上升至 15 億美元。

為了加速在該領域的發展,在此次 CES 前夕,高通一舉發布了自動駕駛平臺?Snapdragon Ride,包括安全芯片、安全加速器和自動駕駛軟件棧,支持 L1 到 L5 級別的自動駕駛,這也是高通首次推出系統化的自動駕駛芯片產品。

·自動駕駛平臺 Snapdragon Ride

1 月 6 日,高通宣布了一系列面向汽車制造商的新芯片和技術,名為“Snapdragon Ride”,能夠集成汽車傳感器的大量數據,并符合當前安全和駕駛輔助的法規。

該芯片解決方案包括了多個系統芯片,硬件方面整合了 SoC、安全加速器和自動駕駛軟件棧。其中 SoC 集成了高通自家的模塊化異構多核 CPU/GPU,內置 AI 計算機視覺引擎,性能方面毋庸置疑。

相比于競爭對手的產品,高通自動駕駛平臺硬件在成本和功耗方面有著不小優勢。平臺支持被動或風冷的散熱設計,能省去昂貴的液冷系統,降低材料成本的同時還能減少系統功耗,整體功耗相比同類方案低 10-20 倍,從而進一步提升新能源車的續航。

(點擊可看大圖,下同)

從數據上來看,高通的新平臺能夠實現高達 700TOPS 算力的芯片組合,其功耗為 130W,比特斯拉 FSD 芯片功耗更低,而英偉達算力為 320TOPS 的 Xavier 平臺,功耗為 500W,相比之下高通的能效比更高。

軟件方面,高通為平臺配備了完整的自動駕駛軟件層,針對不同廠商提供了不同的可擴展解決方案,可在三個細分領域對自動駕駛汽車提供支持,分別是:

1、L1/L2 級主動安全 ADAS——面向具備自動緊急制動、交通標志識別和車道保持輔助功能的汽車;

2、L2+級 ADAS——面向在高速公路上進行自動駕駛、支持自助泊車,以及可在頻繁停車的城市交通中進行駕駛的汽車;

3、L4/L5 級完全自動駕駛——面向在城市交通環境中的自動駕駛、無人出租車和機器人物流。

據了解,高通將在 2020 年上半年向其客戶運送芯片和系統,并預計裝備有這些技術和芯片的汽車將于 2023 年開始生產。

隨著新芯片產品的發布,可見高通在汽車領域的布局又向前邁進了一步。

除此之外,高通在自動駕駛領域還有哪些布局?

·C-V2X:蜂窩車聯萬物

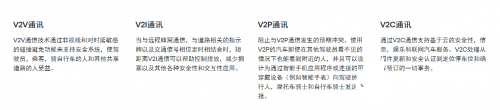

C-V2X 即蜂窩 V2X(車聯萬物)是車輛相互之間以及周圍物體進行通訊的基礎技術,它有助于提供 360°非視線意識和更高的可預測性,從而改善道路安全性并實現自動駕駛。

C-V2X 解決方案旨在將車輛連接到幾乎所有事物,高通對此推出 9150 C-V2X 芯片組,該芯片組是一種 C-V2X(蜂窩車輛到一切)ASIC,與 5G 和其他高級駕駛員輔助系統(ADAS)傳感器兼容。

Qualcomm 9150 包括 C-V2X 直接通信模式,包括車對車(V2V),車對基礎設施(V2I),車對行人(V2P)和車對云(V2C)交流。高通的 C-V2X 解決方案已集成為 Qualcomm?Snapdragon?汽車平臺的一部分,可在各種供應商的車載單元和路邊單元中使用。

此外,Qualcomm?Aerolink?解決方案旨在與 C-V2X 以及專用短程通信(DSRC)技術配合使用,為車對車(V2V)和車對基礎設施(V2I)通信提供了汽車和安全性的最佳組合。

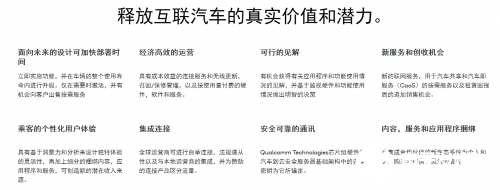

·車到云:為了改變時代而改變汽車

高通還推出了車對云服務(Car-to-Cloud Service),該服務也是高通首款同時集成驍龍數字座艙、驍龍汽車 4G 及 5G 平臺的網聯服務套件。車對云服務旨在幫助汽車制造商提高成本效率,為客戶提供先進的用戶體驗和驅動程序。

車對云服務支持 Soft SKU 芯片規格軟升級能力,可以幫助汽車制造商根據消費者的需求及時通過 OTA 調整車輛功能,同時可以在硬件層進行場外升級,以滿足消費者在性能等方面的需求。

與此同時,Soft SKU 也支持客戶開發通用硬件,從而節省他們面向不同開發項目的專項投入。利用高通車對云 Soft SKU,汽車制造商不僅能夠為消費者提供各種定制化服務,還可以通過個性化特性打造豐富且具沉浸感的車內體驗。

另外高通的車對云服務也支持實現全球蜂窩連接功能,既可用于引導初始化服務,也可以在整個汽車生命周期中提供無線通信連接。

·計算解決方案:為汽車提供下一代計算和智能

在此部分,高通先后推出了 Snapdragon 820 汽車平臺,Snapdragon 602 汽車平臺和 Qualcomm Atlas?7 處理器開發車輛信息娛樂系統。

Snapdragon 820 汽車處理器作為第一個商業宣布的汽車級處理器,帶有可支持 Cat12 速度的可選集成 X12LTE 調制解調器,Snapdragon820 汽車處理器提高了車載信息娛樂體驗的標準,并提供了前所未有的移動連接性。結合先進的 CPU,GPU,顯示,視頻處理智能汽車意識引擎和機器智能,具有集成的異構計算,高性能人工智能(AI)功能以及具有統一軟件框架的可擴展性。

Snapdragon820 汽車處理器具有下一代互聯汽車體驗所需的全部功能和技術,其支持下一代車輛具有的高級功能所需的更高級別的計算和智能,包括用于車內虛擬輔助的高度直觀的 AI 體驗,車輛與駕駛員之間的自然交互,身臨其境的圖形,多媒體,計算機視覺,優質音頻,先進的無線技術,非凡的攝像頭功能,娛樂功能等等;

Snapdragon602A 汽車級處理器通過無線通信,位置,語音和多媒體處理為尖端的汽車解決方案提供燃料,從而將喜愛的移動設備中的體驗帶到汽車中。將前所未有的功能集成,例如四核 CPU,高清視頻,安全性和多星座 GNSS,能夠為最佳用戶體驗和面向未來的系統提供最佳的系統成本和性能;

Qualcomm Atlas 將信息娛樂,連通性和位置功能集成到一個交鑰匙的 SoC 解決方案中,使汽車制造商能夠經濟高效地將高端功能擴展到入門級和中級汽車。

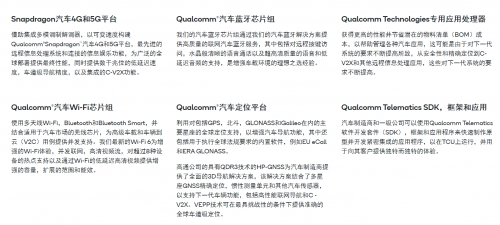

·汽車無線解決方案:專為滿足下一代聯網汽車的需求而設計

下一代汽車比以往任何時候都更安全,更互聯,更智能,更能感知位置。高通汽車無線解決方案提供了最先進的 4G / 5G 汽車平臺,蜂窩車聯萬物(C-V2X),(高精度,多頻全球導航衛星系統)HP GNSS 技術,RF 前端(RFFE)功能,Wi-Fi 和藍牙連接以及精確的定位和計算技術的全面產品組合,可以安全地連接您的汽車到云,同時支持下一代智能,以提供豐富的車載體驗,新型互聯汽車服務,高水平的安全性和自主性。

下圖為高通在汽車無線解決方案推出的各平臺及相關芯片。(詳細內容暫不一一介紹,詳情可見高通官網)

競爭和挑戰

市場之大,高通在汽車 / 自動駕駛領域的布局和野心可見一斑,但想要爭奪這篇藍海,競爭者眾。

近兩年,自動駕駛行業競爭尤為激烈。既有英特爾、英偉達、NXP、英飛凌、TI、安森美等老牌廠商,又有特斯拉、蘋果、三星、華為等行業新貴,還有地平線、寒武紀之類的新秀,自動駕駛領域的玩家們橫跨多個領域,上演著一幕幕越演越烈的“廝殺大戲”。

高通在該領域的布局以及新發布的自動駕駛平臺,都在表明其正在積極地與英特爾、英偉達和三星等公司競爭自動駕駛汽車專用芯片。

·英特爾

在過去個人電腦發展的年代,英特爾幾乎成為個人電腦處理器的代表詞。然而,隨著個人電腦產業的逐漸消退,英特爾也不得不轉型到其他發展領域中。在即將來臨的自駕車時代中,英特爾也同樣希望能夠復制個人電腦處理器的成功經驗。

2017 年,英特爾以 153 億美元收購?Mobileye,后續加上自己的車載計算產品,英特爾迅速擴充了自己的技術實力。

Mobileye 是一家以色列公司,成立于 1999 年,主要從事 ADAS 系統和自動駕駛視覺技術開發,同時 Mobileye 還擁有針對自動駕駛領域自主研發的 EyeQ 系列視覺處理芯片。據相關數據顯示,截至目前,Mobileye 已與全球 25 家主機廠商和 13 家汽車制造廠商達成合作,全球搭載 Mobileye ADAS 安全方案的車輛已經超過 2700 萬輛。目前 Mobileye 旗下的幾款產品已經占到了 ADAS 領域 90%的市場份額。甚至有業內人士稱,英特爾收購 Mobileye,在研發方面一下子“可以補齊將近 5 年的短板”。由此可見,Mobileye 的身價貴不是沒有道理的。

對于英特爾來說,收購 Mobileye 是其構建自動駕駛版圖中非常重要的一環。在收購 Mobileye 之前,英特爾還先后收購了 FPGA 芯片巨頭 Altera、視覺算法公司 Movidius,以此形成了自動駕駛端到端的完整解決方案。

除了巨大的資金投入之外,英特爾在人才爭奪方面更是不遺余力,2019 年 4 月份挖角特斯拉自動駕駛系統部門負責人。

這一系列的舉動無不暗示著英特爾構建自動駕駛版圖的“野心”。

·英偉達

GPU 巨頭英偉達在自動駕駛領域已深耕多年,推出了一系列自動駕駛相關產品。最近,在 2019 年的英偉達中國 GTC 技術大會上,創始人 CEO 黃仁勛宣布英偉達與滴滴出行達成 L4 級別的自動駕駛合作,并發布軟件定義的自動駕駛平臺 Orin,Orin 作為一個軟件定義平臺,能賦能從 L2 級到 L5 級完全自動駕駛汽車開發的兼容架構平臺,將于 2022 年開始投產。(更多 Orin 詳細內容,請點擊鏈接查看:NVIDIA 發布先進的軟件定義自主機器平臺 DRIVE AGX Orin)

打造安全的自動駕駛汽車是當今社會所面臨的最大計算挑戰。對此黃仁勛表示:“交通是一個價值 100 萬億美元規模的產業,實現自動駕駛汽車所需的投入呈指數級增長,面對復雜的開發任務,像 Orin 這樣的可擴展、可編程、軟件定義的 AI 平臺不可或缺。”

英偉達預計在 2020 年下半年應該會出現在指定路線運營的自動駕駛出租車。可以看到,無論是高精地圖、自動駕駛平臺還是數據中心,英偉達都已經準備了完整的解決方案,毋庸置疑這是一家以 GPU 推動,但也不會局限于 GPU 的科技企業。

英偉達垂涎自動駕駛領域久矣。

·三星

三星也已經在 2018 年年初宣布進軍汽車芯片領域,宣布推出了可擴充自動駕駛平臺 DRVLINE,當時就被視為是一次大刀闊斧的舉措。

同年 3 月末,包括三星電子在內的 80 多家企業開始大規模生產汽車用 DRAM 芯片,合作開發一種開源的芯片設計模式,以為自動駕駛等技術提供更廉價的芯片,這些芯片將投入大規模量產。

2018 年 8 月,三星創建了一個研究自動駕駛的新團隊。年底,三星又宣布正在正在建設一個用于測試 5G 技術和自動駕駛汽車的小鎮。據悉,三星測試小鎮涵蓋高速公路、隧道、城市、村莊以及其他自動駕駛汽車所需測試內容。一系列舉動背后的意味引人深思。

再到 2019 年 1 月,三星聯合奧迪正式推出旗下首款自動駕駛汽車芯片 Exynos Auto V9,并為這顆 SoC 集成了獨立的安全芯片,支持汽車安全完整性等級的標準,來保證自動駕駛及數據的安全性,據悉,三星自動駕駛芯片最早會在 2021 年上市。

從上述布局和動作可以看出,在汽車行業經驗方面,不管是工程技術實力還是制造能力方面,三星都擁有很強的實力。就其動態來看,其在汽車芯片、自動駕駛、傳感器、零部件等領域都有所布局。

在自動駕駛領域高增長、快速發展的趨勢下,深入自動駕駛芯片這一藍海,是三星絕對要走的一步。

此外,大疆、索尼、華為 ... 等眾多企業紛紛跨入自動駕駛領域。可見,巨大的蛋糕面前,任誰都想咬上一口。

寫在最后

如果你對高通有一定了解,就會發現這已經不是其第一次進軍手機之外的業務領域,究其原因,無外乎是手機市場飽和以及高通自身的戰略調整。

此前,高通已在 PC、VR 和 IOT 芯片等領域充當“攪局者”,雖然自動駕駛領域已經越來越成熟,英偉達、英特爾、特斯拉等廠商入場較早有了一定的積累,但高通憑借雄厚的資金支持和技術積累,在該領域也具備不小的優勢,從其本次力推的自動駕駛平臺來看,高通做好了與競爭對手“貼身肉搏”的準備。

站在 2020 年,隨著 5G 商用的加速,未來十年無疑是自動駕駛快速發展的十年,巨頭入局有利于自動駕駛汽車更快更好地落地,然而另一方面隨著更多硬核玩家拓展業務邊界,此次市場上的競爭也必然會變得更加激烈。同時,該市場將會出現多產業融合效應,很多企業都將參與其中,當然,也有不少自動駕駛玩家因資本而退出。

資本是理性而追求效率的,歷史上有無數的例子在告誡人們,資本已經過了只以流量論英雄的時代,接下來,盈利能力才是決定業務能力的根本。

縱然資本雄厚如高通,在發力自動駕駛的路上,也要做好“伺機并購、燒錢研發、搶占市場”三者間的權衡,力圖在藍海變成紅海之前,尋得一席之地。

工商網監

工商網監

評論