電子發燒友App

電子發燒友App

無人駕駛汽車作為繼手機之后下一個移動互聯的主要終端,將是汽車產業未來發展的一個重要趨勢。

目前無人駕駛產業發展已超出市場預期,分析機構IHS Markit報告指出,到2035年全球無人駕駛汽車銷量將達2100萬輛,大幅高于兩年前的預估值。中國未來將成為最大的無人駕駛汽車市場。報告預測到2035年中國將擁有超過570萬輛無人駕駛汽車。

無人駕駛汽車前景

Lux Research 也預測,到2030年全球無人駕駛汽車市場規模達870億美元,

而2030年中國無人駕駛汽車市場規模將達240億美元。

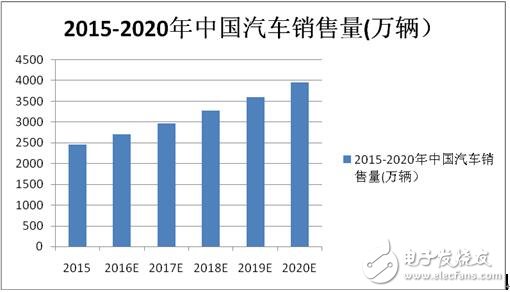

根據國家統計局和汽車工業協會的數據顯示,中國汽車產銷量快速增長, 2015年中國汽車銷售量為2459.8萬輛,2016年中國汽車銷售量預計達到2700萬輛,如果2016-2020年我國的乘用車年復合增長率為10%,到 2020年乘用車全年銷量將近約為4000萬輛。

中國汽車保有量持續增長,從2007年的0.57億輛達到2016年的1.8億輛,年復合增長率約14.8%。預計2020年中國汽車保有量將突破2億輛。

目前,我國乘用車平均車齡約3-4年,而在美國、日本等成熟汽車市場,乘用車平均車齡大約在8年左右。根據歐美成熟市場規律,汽車后服務市場規模與平均車齡成正相關,以中國當前汽車保有量和平均車齡來看,中國汽車存量經濟時代已經到來。這樣一個存量大盤,將轉化成為一個萬億級別的市場大蛋糕。巨大的經濟效益推動了諸多企業涌入無人自動駕駛的研發當中,都希望可以分得一杯羹。

無人駕駛的關鍵:安全性能

安全,是現代汽車學上最重要的議題。隨著汽車技術的逐步發展,消費者對汽車的安全性要求也越來越高。

無人駕駛已成為未來最值得期待的汽車技術之一,并將成為惠及汽車產業、互聯網產業、智能硬件產業等多個領域的全新的產業機遇。

與IT等行業不同,汽車最重要的是安全。傳統汽車的研發制造過程中,即使更改一個零件,都需要漫長的流程來進行安全性檢驗,更遑論在總裝過程中,引入互聯網等其他新技術,對汽車動力、控制乃至各個系統進行顛覆性的設計。

在這方面,百年汽車歷史的規律還是需要我們敬畏,否則稍有疏忽,就必然付出沉痛代價。即使是公認為對汽車顛覆創新最為領先的特斯拉,也因為自動駕駛頻頻出事危及人命事故而焦頭爛額。

無人駕駛汽車其實是一個漸進的過程。實現完全無人駕駛需要經歷無自動化、駕駛輔助、部分自動化、有條件自動化和完全自動化5個階段。

只有當汽車網絡化、智能化的技術水平到達一定階段,無人駕駛技術足夠成熟了,用戶的精力和需求解放出來了,這一路徑的布局才會催生出真正的融合級別的市場機會。

美國發生了幾起無人駕駛汽車事故后,曾有美國專家認為這一領域的熱度將有所衰退,有意進軍的廠商可能會放慢腳步。但是我們看到許多公司仍在努力擠進這一輪變革大潮中,無人駕駛技術的競爭如火如荼的展開。我們相信無人駕駛技術不會因為交通事故而停止不前,技術的進步必然促成相關規則與法律的完善,無人駕駛汽車的安全性能會逐步得到解決。

汽車巨頭引領無人駕駛技術

無人駕駛汽車偉大之處在于改變的遠不止汽車制造業和出租車服務業,而是創造了以無人駕駛汽車為中心的新經濟和前所未有的生活模式與社會觀念。在無限前景召喚下,世界級IT和 汽車業巨頭幾乎抱團涌入無人駕駛市場。Google和百度在無人駕駛各自耕耘多年,蘋果造車的傳言隨時可能躍上頭條,馬斯克(Musk)當然不會錯過讓特斯拉造出超級無人駕駛車的機會,寶馬、奔馳、大眾、奧迪、沃爾沃、本田、比亞迪、長安汽車等中外品牌也紛紛投入其中。

一提到無人駕駛汽車,很多人想到的就是谷歌、蘋果 、特斯拉這些科技企業。傳統汽車廠商的消息極少。然而人們忽略的事實卻是,科技與互聯網公司遠遠沒有達到引領無人駕駛技術潮流的程度。傳統汽車廠商一直都在深耕這一領域,包括奔馳、寶馬、奧迪、沃爾沃、通用汽車、豐田等早已開展了無人駕駛汽車的研發和試駕,走在了高精尖科技的前端。

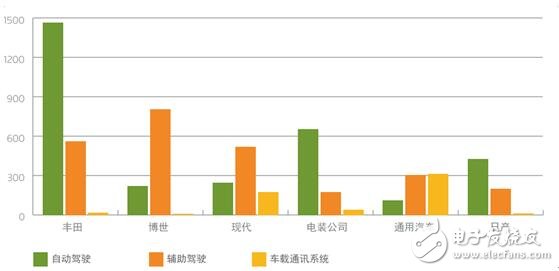

如果以專利數量作為衡量創新活動的標準,那么汽車無人駕駛技術在這方面的數據說明了一切。占據無人駕駛汽車領域主導地位的是依然是汽車行業巨頭,豐田(日本)是無人駕駛創新領域的全球領導者,博世(德國)、電裝公司(日本)、現代(韓國)和通用汽車(美國)緊隨其后。

分析機構統計,從 2010 年 1 月到2015 年 10 月間,無人駕駛技術領域共涌現出 22,000 件的獨特發明。

排名前 6 位的無人駕駛領域創新企業專利( 2010 年 - 2015 年 10 月)如下圖:

對比谷歌與百度2011-2015年無人駕駛專利申請數可以看出,與這些汽車巨頭無人駕駛專利申請數的差距還是蠻大的。

百度和谷歌無人駕駛汽車專利申請時間分布圖

?

合作創新成為新路徑

科技與互聯網公司造車出現以來,一直是歡呼和“板磚”齊飛,但這些“跨界野蠻人”給傳統汽車行業帶來的改變無法忽視。

目前蘋果、谷歌、特斯拉、百度、樂視等科技與互聯網公司等已投入該領域,他們在創造未來汽車方面無疑具備一定優勢。然而,這些科技與互聯網公司中,大多數缺乏必要專業的制造技術和設備,無法像傳統汽車企業那樣可以把技術研發項目轉化為切實可行的商業成果。

汽車行業有很強的積累性,科技與互聯網企業短時間很難掌握,所以科技與互聯網造車獨立研發比較少,但他們在車聯網、無人駕駛等新興技術以及商業模式上會有突破。所以科技與互聯網公司與傳統汽車企業跨界合作是無人駕駛汽車發展主趨勢。

Uber創始人卡蘭尼克(Travis Kalanick)曾表示“對于無人駕駛這條路,我們絕不可能走錯”,“技術是無人駕駛汽車的最大束縛,我們不可能單打獨斗,這需要科技圈所有人的努力”。

整個汽車行業都正處在重塑汽車公司真正定義的一場激進的變革中。這里充斥著噱頭、希望、恐懼和不安全感——而其核心正是無人駕駛汽車。一些原本植根于電子通訊、半導體、電子成像以及其他行業的公司也成為無人駕駛汽車領域的主要創新者。在廉價的傳感器、強大的機器學習技術和谷歌、百度與特斯拉等公司的強勢介入的推動下,無人駕駛汽車正變成一個會比你預想的更早實現的現實。通用汽車、豐田、日產、大眾、菲亞特-克萊斯勒、寶馬等幾乎每一家汽車大公司都在涉足這一領域。盡管其中有些公司顯得很謹慎,但有些則有大而引人注目的行動。

今年以來,科技公司、創業公司和汽車制造商彼此周旋,不確定是否或應該怎樣合作。在一個變化如此之快的行業里,很難知道一個友好的合作伙伴是否將會變成一個競爭對手。就如谷歌的風險資本曾在 2013 年給 Uber 投資了 2.58 億美元;而現在,這家專車服務公司在自動駕駛項目上已與自己的這家投資者展開了直接競爭。

通用汽車在一家名叫 Cruise Automation 的微型自動駕駛創業公司上投入了 10 億美元;豐田與 Uber 建立了合作關系,大眾向專車服務公司 Gett 投資了 3 億美元,蘋果斥資 10 億美元注入中國的滴滴出行,谷歌與菲亞特克萊斯勒合作用無人駕駛技術裝備 100 臺 Pacifica 小型貨車(minivan)。

中國客戶對自動駕駛的接受度最高,而且對便捷性、交通狀況和安全性也更在意,寶馬與百度的合作是豪華汽車品牌與中國當地IT企業在高度自動駕駛領域展開的第一個合作項目。

騰訊 、富士康等聯合成立的和諧富騰公司也宣布于今年第三季度完成首輪融資,將研發無人駕駛技術。

樂視與北汽、阿斯頓·馬丁等汽車企業展開了無人駕駛汽車合作,其另一合作伙伴法拉第也在北拉斯維加斯建廠,新工廠一期產能將達到10萬至15萬輛。

2016年7月,上汽集團、阿里巴巴在杭州共同發布全球首款量產互聯網汽車榮威RX5。強強聯合成為了許多企業的最新選擇,從今之后無人駕駛汽車不再僅僅是代步工具,如同手機一樣,汽車有望成為下一階段移動互聯的重要載體,產業發展也將進入全新階段。

小結:

幾十年來,中國的汽車工業還停留在逆向研發階段,更多的是抄襲、模仿,而且還都是C級甚至B級以下的乘用車。希望通過百度、阿里、騰訊、樂視等IT巨頭的努力,可能讓中國的汽車產業站在世界汽車工業的最前沿,成為汽車產業變革的引領者。

工商網監

工商網監

評論