電子發燒友App

電子發燒友App

油電汽車市場競爭格局在變,疊加地緣經濟因素,市場波動不確定性增加,汽車供應鏈也將跟著變。在全面市場化的背景下,2024年是新能源車企站穩腳跟的關鍵年,競爭注定非常激烈。而隨著新能源汽車滲透率的快速提升,傳統燃油車市場正在逐漸被蠶食。車規芯片廠商又將迎來哪些挑戰和機會?

2024年,新能源汽車行業的競爭已進入白熱化。

數十家汽車主機廠掀起“價格戰”

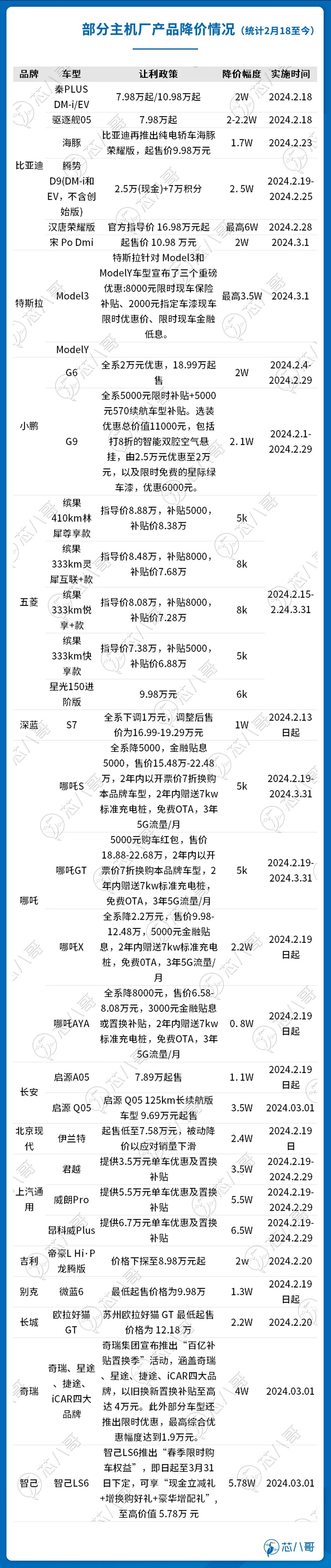

2月19日,才剛開年比亞迪就率先在業內官宣公司的秦PLUS、驅逐艦05榮耀版上市,官方指導價7.98萬元起,較之前的價格下降了2W,正式開啟了電動車價格比同級別燃油車更低的時代。

2月23日,比亞迪在此前兩款優惠車型的基礎上再次加大優惠力度,推出純電轎車海豚榮耀版,起售價9.98萬元,較前版降價1.7萬元;2月28日,比亞迪漢唐榮耀版車型正式上市,官方指導價16.98萬元起,其中,漢榮耀版價格下調幅度最大,高達6萬;3月1日,比亞迪推出比亞迪宋 Po DMi榮耀版,起售價10.98萬元,比冠軍版便宜2萬元。

資料來源:芯八哥整理

從去年的“油電同價”到今年的“電比油低”,比亞迪這次又在行業甩出一張“王炸”。此后,行業內包括特斯拉、小鵬、五菱、深藍、哪吒、長安、北京現代、上汽通用、吉利、別克、長城、奇瑞、智己等數十家廠商紛紛跟進,都有針對性的推出了相關降價車型以應對這一場激烈的價格戰。

對于銷量僅次于比亞迪的特斯拉來說,公司在3月1日針對 Model3和 Model Y兩款車型宣布了8000元限時現車保險補貼、2000元指定車漆現車限時優惠價以及限時現車金融低息三個重磅優惠,各種優惠疊加之后,在3月底之前提走Model Y新車的客戶,最高優惠可接近3.5萬元。

部分車廠降價宣傳情況

資料來源:網絡

此外,作為老牌車企的代表,吉利在3月發起了20億元的限時補貼,促銷價最低至2.99萬元,同時提供最高4.7萬元限時現金禮、最高10萬元免息貸款、最高1萬元置換補貼;長城蘇州歐拉好貓 GT從2月20日起,最低起售價格為12.18萬,最高優惠達到了2.2萬;而長安啟源在3月1日官方宣布,啟源Q05 125km長續航版車型以9.69萬元開售,較此前的起售價13.19萬元下降了3.5萬元。

汽車廠商價格戰原因分析

汽車行業內價格戰已不是什么稀奇事,在2022年和2023年都發生過,不過2024年行業的價格戰和以往相比,來的時間更早、涉及的主機廠更多、價格下降的幅度也更大。

原因一、銷售淡季,老車型降價促銷回流資金

一季度,由于春節假期的影響,歷來是汽車行業的銷售淡季。

根據中汽協的數據,2024年1月,汽車產銷分別完成241.0萬輛和243.9萬輛,同比分別增長51.2%和47.9%,環比分別下降21.7%和22.7%。汽車出口44.3萬輛,同比增長47.4%,但環比下降11.2%。新能源汽車方面,1月產銷分別為78.7萬輛和72.9萬輛,同比分別增長85.3%和78.8%,但環比分別下降32.9%和38.8%。市場占有率達到29.9%,環比下降7.8%。

而在2月,由于節假日的因素,我國汽車產銷分別完成150.6萬輛和158.4萬輛,環比分別下降37.5%和35.1%,同比分別下降25.9%和19.9%。其中,新能源汽車產銷分別達到46.4萬輛和47.7萬輛,同比分別下降16.0%和9.2%,市場占有率達到30.1%。

資料來源:中汽協

在需求持續低迷的情況下,比亞迪、小鵬、蔚來、理想、零跑、極氪、阿維塔等市場主流主機廠銷量環比也在不斷走低,其中東風嵐圖、阿維塔的2月銷量環比跌幅更是在50%以上。產品滯銷,導致主機廠面臨的庫存積壓問題不斷加大,為了清理庫存并為新車型上市騰出資金,降價促銷是最好的策略。以比亞迪為例,對于秦 PLUS、宋 PLUS 幾款車型來說,目前已經進入產品生命末期,此時調降老車型價格,將為新車型的銷售提供更大的空間。

數據來源:乘聯會

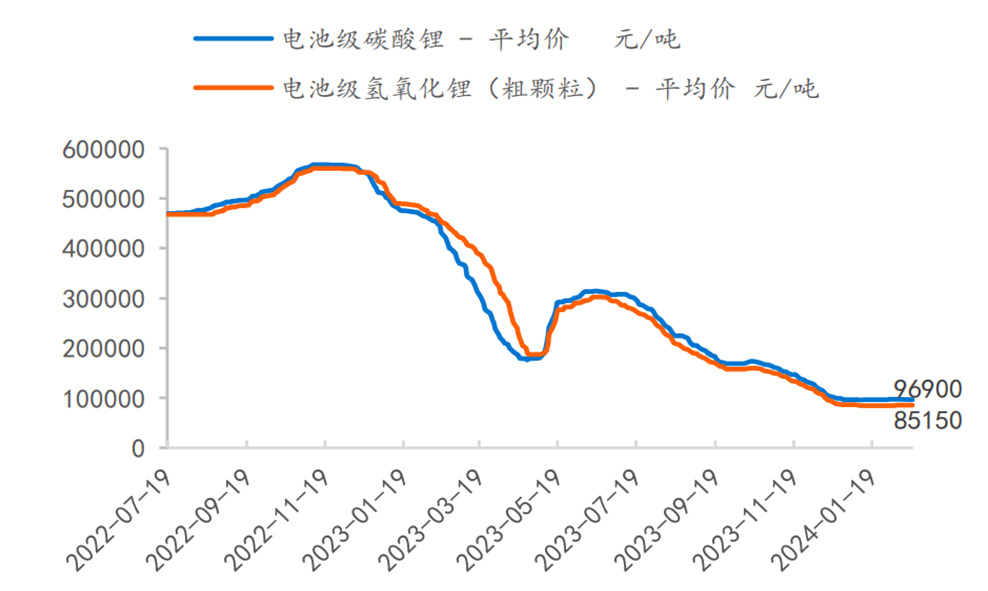

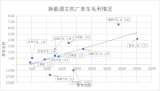

原因二、動力電池價格不斷走低,主機廠成本也隨之下降

隨著動力電池技術的不斷進步、擴產產能的集中釋放以及生產效率的提高,汽車的動力電池生產成本正在逐年走低,這給主機廠提供了充分的降價空間。

具體來看,動力電池方面,主機廠供應商多元化及自供加劇市場份額爭奪,致使電池議價權逐漸向整車廠轉移。此外,磷酸錳鐵鋰、復合集流體等新技術的產業化進程提速優化了動力電池成本結構,也進一步打開了降價空間。2024年3月方型鐵鋰電池包價格下探到550元/KWh,方形三元電池包620元/KWh,同比價格下行幅度超過50%;而在上游產業鏈上,目前正極材料、負極材料、隔膜、電解液四大材料目前產能結構性過剩仍然存在,這或許意味著2024年仍有較大的價格下行空間。

碳酸鋰、氫氧化鋰價格走勢

資料來源:SMM

原因三、電動車增速放緩,搶占燃油車市場以擴大銷量

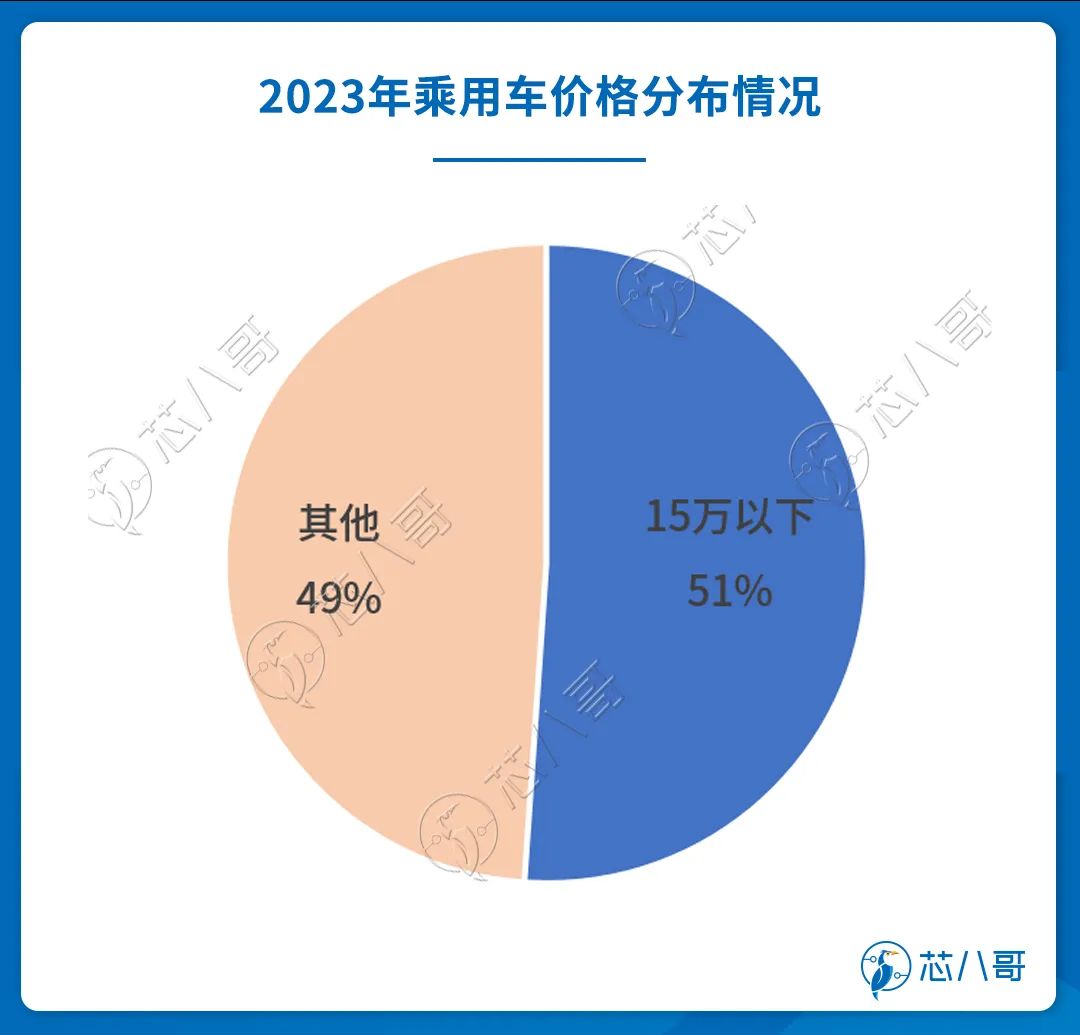

需強調的是,比亞迪引領的乘用車行業龍年首場降價潮聚焦10萬級主流市場,而該市場占據乘用車行業的主要份額。

資料來源:乘聯會

根據乘聯會的數據,2023 年乘用車市場 5 萬以下/5-10萬/10-15萬/15-20萬的乘用車零售銷量占比分別為2.7%/13.2%/35.2%/17.6%。同時,該市場長期以來以燃油車為主并且主要由合資品牌占據,軒逸、朗逸、卡羅拉等合資燃油車型在A 級轎車市場的銷量遠遠領先于新能源車,這也是比亞迪等自主品牌為實現銷量更上一個臺階所必須開拓的市場。相比在較小的中高端市場內卷,搶占更廣闊的燃油車市場或許是自主品牌更為理想的目標。

原因四、汽車消費電子化,規模經濟下行業將呈寡頭競爭局面

隨著汽車電動化、智能化、網聯化的加速,汽車工業和消費電子工業結合的越來越緊密。而參考消費電子此前行業周期的發展節點,汽車消費電子化后到行業成熟時可能僅有10家甚至5家頭部廠商在引領行業發展。

在此期間,汽車作為規模效應顯著的行業,廠商勢必優先保銷量份額、提升產能利用率。因此,階段性的降價促銷是必然現象。

對于此,比亞迪王傳福表示, 當前汽車產業變革已進入“深水區”,電動化變革繼續駛在快車道,智能化變革開始換擋提速,發展只會越跑越快。未來3至5年,車市整體或不同細分市場會持續開打價格戰,車企在未來3-5年如果沒沖上去,就沒機會了。

此外,小鵬汽車CEO何小鵬也認為,2024年是中國汽車品牌進入“血海”競爭的第一年,也是淘汰賽的第一年;吉利汽車集團CEO淦家閱指出,2024年將卷價格、卷產品、卷服務、卷流量,將是一個“最卷”的年份;蔚來汽車董事長李斌認為,國內新能源車企競爭將會在2025年進入決賽,并且決賽是一條無止境的道路;小米董事長雷軍也表示,小米第一輛車投了3400名工程師,整個研發投入超過了100億,用了行業10倍以上的投入,抱著志在必得的方式來做的,目標就是通過15年到20年的努力,躋身成為全球前五的汽車廠商。

?

汽車價格戰對芯片供應鏈的影響

價格戰的影響是顯而易見的。

自2022年底國內汽車行業啟動價格戰以來,已對傳統燃油車市場造成了嚴重沖擊。根據乘聯會的數據,即便燃油車于2023年同步大幅降價,仍有上汽大眾、廣汽豐田、上汽通用、東風日產、廣汽本田、東風本田等合資車企年內均出現銷量同比下滑的情況。

而在2024年,在比亞迪降價的帶動下,1-2月新能源汽車累計銷量105.9萬輛,同比增37.5%,滲透率達33.8%,同比提升5.0個百分點。分車企看,比亞迪仍以12萬輛的銷量遙遙領先,特斯拉緊隨其后以10萬輛排名第二,而吉利錄得3.35萬輛銷量,僅次特斯拉排名第三。從效果來看,降價確實是有效的營銷方式,2023年率先發起降價的特斯拉、比亞迪、吉利都取得亮眼的銷量表現。

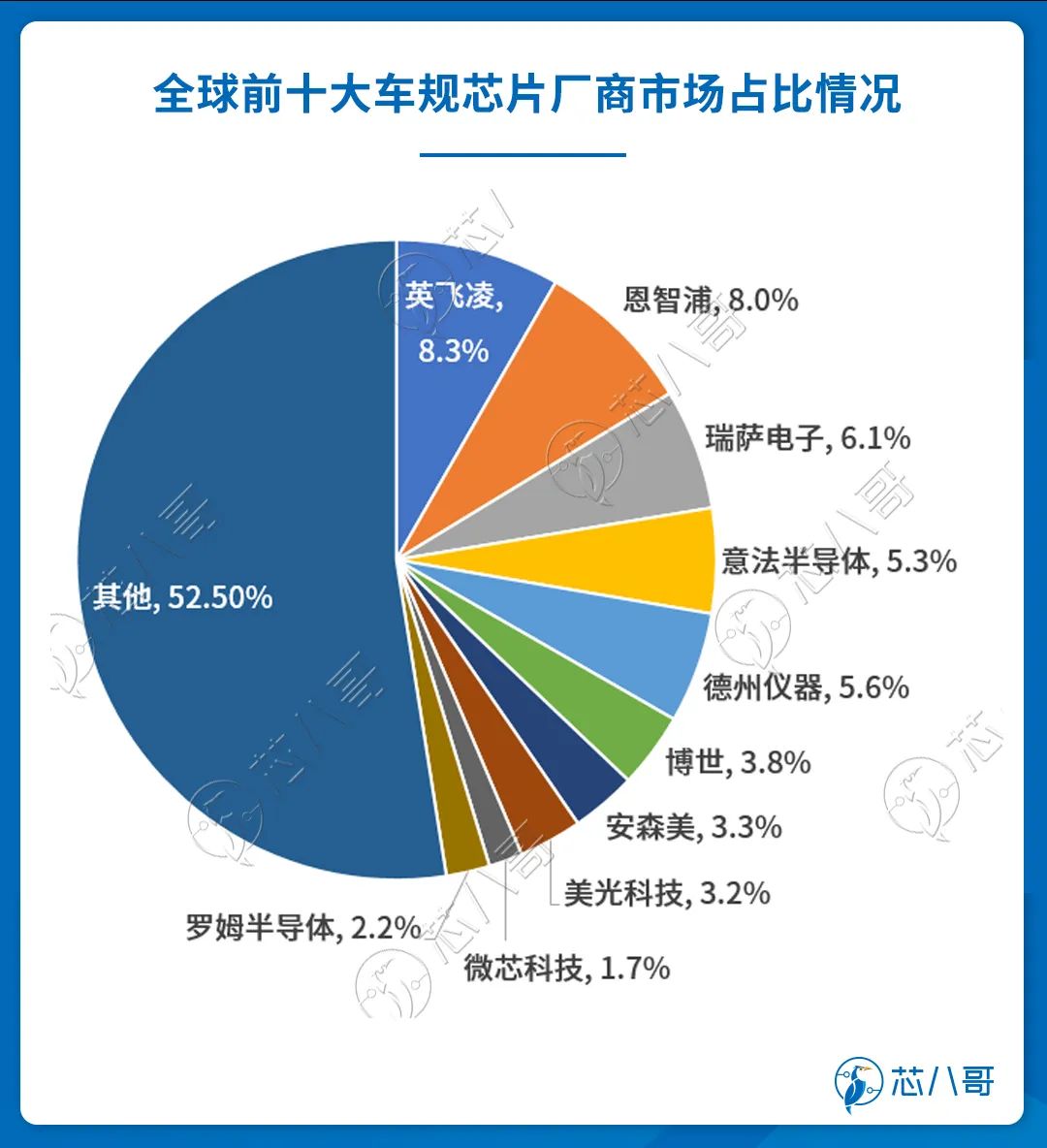

從競爭格局來看,目前英飛凌、恩智浦、瑞薩電子、意法半導體、德州儀器等國際半導體大廠憑借長期以來在汽車半導體領域的深耕及技術/產品優勢,在全球汽車電子市場份額中處于領先地位。

資料來源:芯八哥整理

不過,從SIA統計的數據來看,雖然前十大半導體廠商合計占據了汽車半導體約50%的份額,但單個廠商的份額并不大,整體競爭格局呈現較為分散的情況。未來,以比亞迪、蔚來、理想、小鵬、小米等自主新能源汽車品牌的帶動下,預計我國汽車半導體廠商將迎來較好的發展機遇。

資料來源:芯八哥整理

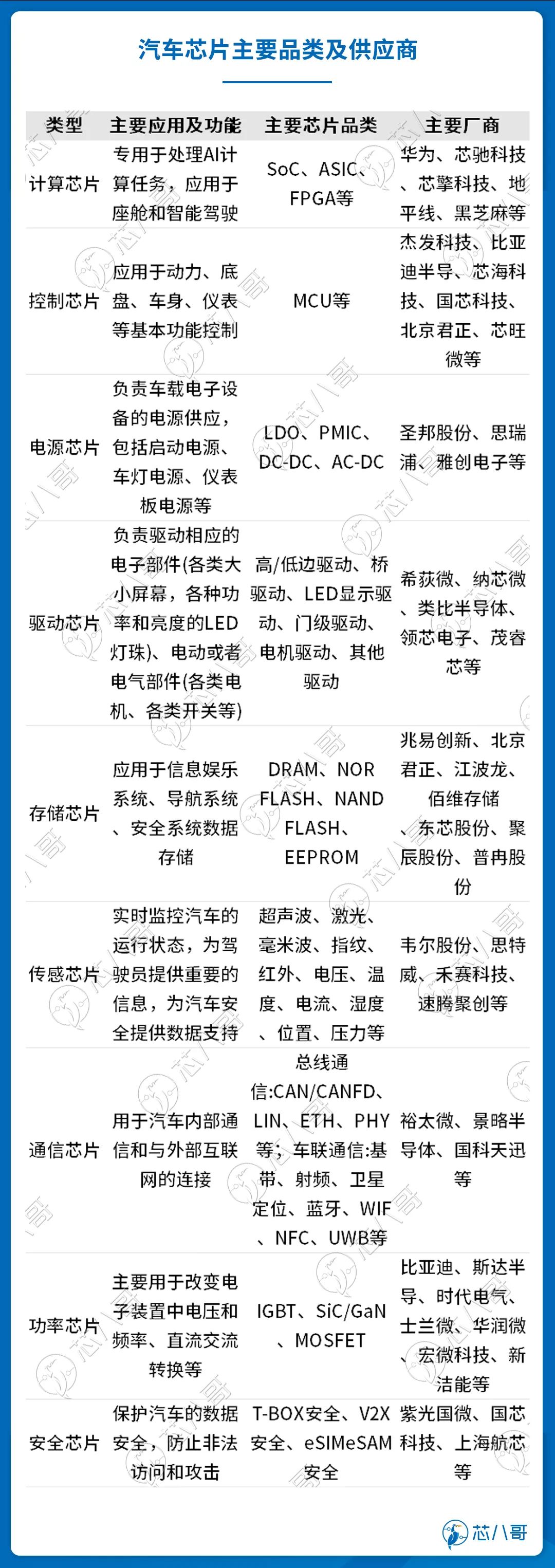

具體來看,按照實現功能的不同,汽車芯片可以分為控制類、計算類、功率類、傳感類、存儲類、電源管理類、通信類、信息安全類、驅動類等9個類別,不同類別芯片的國產化率從不到5%到15%左右不等。其中,在智能化方面,地平線已經成長為國內最大規模前裝量產智能駕駛計算方案提供商,征程系列累計出貨量達到400萬片,已同奧迪、北汽集團、比亞迪、長安汽車、長城汽車、東風汽車、大眾汽車集團等多家廠商達成深度合作,斬獲定點車型在150個以上;在電動化方面,斯達半導自主研發的汽車SiC MOSFET模塊已開始小批量出貨,新增多個SiC MOSFET模塊800V系統的主驅電控項目定點將于24-30年逐步放量。

值得注意的是,雖然目前新能源汽車發展的如火如荼,但是行業內真正盈利的廠商僅有特斯拉、比亞迪、理想汽車等少數幾家而已。對于頭部廠商而言,在規模及品牌優勢的支撐下,未來仍有較高的降價空間。而對于部分中后排選手而言,如果一味的跟進降價,將對公司未來的現金流及盈利可能會造成一定的壓力。

?

經歷前幾年的高速增長后,我國新能源汽車行業增速已于2023年放緩。疊加地緣經濟因素,市場波動不確定性增加。

在全面市場化的背景下,2024年是新能源車企站穩腳跟的關鍵年,競爭注定非常激烈。而隨著新能源汽車滲透率的快速提升,傳統燃油車市場正在逐漸被蠶食。未來,預計新能源車和燃油車新舊市場的博弈過程仍將持續數年,直到新格局完全形成。在這個轉化過程之間,汽車供應鏈跟著市場格局在變化,值得業者關注。

審核編輯:黃飛

工商網監

工商網監

評論