電子發燒友App

電子發燒友App

近日,麥姆斯咨詢發布《汽車照明:技術、產業及市場趨勢-2016版》報告稱,至2021年,新技術、新特性及新功能將助推汽車照明市場規模增長至277億美元。

通過增加設計用途和新的功能,將助推汽車照明市場快速發展

據悉,目前led車燈市場主要分為兩大塊:Interior和Exterior,Interior,指的是汽車內室的應用部分,如大家所熟知的儀表盤,以及座位燈、門把手燈、閱讀燈等非功能性照明,這一塊是國內企業的“主戰場”;而Exterior則指的是外室照明,特別針對前大燈而言,對于led品質要求更高,考慮到安全性,它需要通過汽車行業的認證法規,即AEC-Q101,因此也成為國產眾多企業難以逾越的“難關”。

隨著近期led技術的集成,汽車照明已經從基本的功能性特征發展為具有潛在高附加值的重要特性。事實上,led技術能夠幫助汽車制造商們通過照明系統的設計和附加功能使產品實現差異化。這在汽車外部照明系統應用中,已經得到廣泛認可,汽車內部照明也已經開始逐步應用led技術。例如:車內指示燈和儀表板背光燈中的led使用率分別超過了70%和45%,車內面板成長最高。這一改變趨勢極大的影響了供應鏈,新的供應商和價值鏈逐漸興起。

2015年,全球汽車照明市場相比2014年增長5.4%,總量接近224億美元。市場增長源自每輛汽車照明系統數量的增長,以及越來越多的基于led技術的車輛前車燈系統應用。實際上,前燈和日行燈(DRL)系統分別占2015年總營收的43%和28%,其它照明系統(如組合尾燈、中央高位信號燈、內部照明和轉向信號燈)占據2015年營收的其余部分:29%。

汽車照明市場將繼續保持增長趨勢,預計至2021年,相比2015年將增長23.7%,市場總量達到約277億美元,增長驅動力源自:

- 短期:led技術向各種汽車照明應用和系統的滲透率增長,以及每輛汽車照明系統數量增長;

- 中長期:新的照明技術的潛在集成應用,如Oled和激光技術,高級前車燈系統發展和其它安全功能應用,以及汽車照明已經發展成為一種新穎的設計特征。

?

??????? 2015~2021年汽車照明市場規模

前部照明系統技術及供應鏈正在深度變革

led光源并不是在汽車上沒有得到過應用,但此前的應用大多僅限于尾燈、霧燈等,由于散熱問題,燈泡的壽命受到了很大的限制,此外,由于led光源具有極強的指向性,因此一直沒有在前大燈上應用開來。

新照明技術的集成正在改變汽車前部照明系統及其應用,提供了更靈活的設計、更高的效率以及新的功能。led技術因其較低的成本和更高的性能(如效率、亮度、封裝尺寸),而迅速獲得廣泛歡迎。

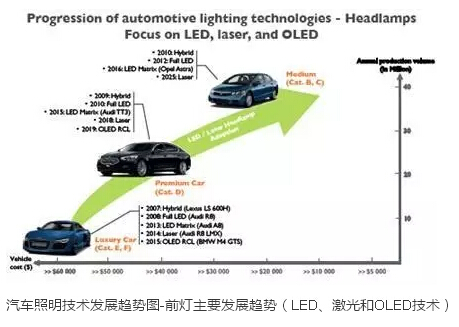

例如,2008年全led前燈實現首次商業化應用,出現在豪華車奧迪R8的V10車型上,2012年開始逐漸應用于C級轎車市場,現在已經在新興市場商業化應用。如今,基本上所有的汽車照明一級供應商都開發了全led前燈系統。led光源封裝尺寸很小,但具有極高的發光效率和亮度,能夠實現許多新設計,獲得更好的光束控制。

但目前led車前燈快速發展的一大阻礙是成本問題。數據顯示,作為在車前燈中使用led的替代方案是:白熾燈泡、鹵素燈泡或HID氙氣燈泡。性能相當的led其成本可比鹵素車前燈(最初于1962年在歐洲推出,但直到1978年才在美國得到推廣使用)高出100%之多,并且高達HID氙氣燈泡的1.5倍(相比于較低性能的鹵素替代方案,實現與HID氙氣車前燈相當的性能需要采用貴得多的led解決方案)。

而正引發人們強烈好奇心的激光和Oled光源目前還屬于新興技術……

- 首次應用激光頭燈的商用汽車(寶馬i8)發布于2014年秋季;

- 首次應用Oled尾燈組的商用汽車(寶馬M4 GTS)發布于2015年秋季;

- 奧迪(Audi)最近宣布在其高性能R8車系中推出了一款可任選的激光遠光燈;

……它們均能提供增強的照明功能。

- 激光頭燈能實現長距離夜間行駛視野(最高600m);

- 應用Oled的尾燈組,光源設計實現了從2D向3D的轉變,利用了Oled器件本身的特性:薄、可彎曲以及更大的發光面積。

然而,兩種技術都有需要解決的技術和價格的問題,以滿足整車生產廠商關于可靠性和使用壽命的要求。

集成這些新的基于半導體和電子元件的組件,也使得系統全電子化(即固態照明+傳感器+軟件)成為可能,也拓寬了先進照明功能的發展。這些功能的主要目標是使遠近光模式能夠根據駕駛環境自動調整。最近,利用矩陣led系統結合攝像頭和圖像處理功能,創造了新的照明功能,如自適應前部照明和無眩光照明。但是,這些整合使得這些系統的開發更加困難了,這需要開發更多新的專有技術。實際上,這些即可靠又動態變化的系統的開發,需要在多個領域有較強的專業知識,如照明、熱管理、傳感器以及數據處理領域。

五家主要廠商控制了汽車照明產業,但這一現狀還能持續多久?

?

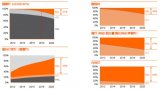

?????????? 2015年汽車照明市場主要廠商市場份額

2015年,汽車照明產業前五位的供應商(即一級供應商)一共約占整個汽車照明市場營收的80%,它們分別是:Koito(日)、 Magneti Marelli(意)、 Valeo(法)、 Hella(德)、以及Stanley(日)。剩余的市場份額被20余家供應商瓜分,顯示該產業是非常分散化的。隨著汽車照明市場的快速變革,這一現狀有可能在未來改變,變革驅動因素有:

- 新照明技術如激光和Oled技術的集成;

- 新照明系統的開發,即高級前車燈系統;

- 新組件的集成,包括攝像頭和傳感器(應用于高級前車燈系統)

- 新知識及能力的發展,如圖像處理技術(應用于高級前車燈系統)

在照明行業,歐司朗、飛利浦兩大巨頭也尤為看好中國汽車照明市場的發展,它們擁有最豐富的車燈產品線,以及與世界頂級車廠合作多年的產業資源。

1月12日,飛利浦汽車照明更名為“飛利浦汽車生活”,這是飛利浦在應對新時期汽車文化和汽車生活時采取的重要舉措。這意味著飛利浦將在汽車后市場上投入更多資源,特別是在中國市場將會有更多動作,以進一步擴大市場。

德國歐司朗已成為國際上重要的led汽車照明供應商,由于歐司朗在Oled照明和激光照明領域擁有特殊能力,歐司朗將繼續保持其在汽車照明領域全球領導地位。去年,歐司朗位于中國昆山的新工廠正式投產運營。據悉,新工廠將雇傭約500名員工,主要用于生產汽車及顯示領域的照明產品。

在這樣的國際大背景下,國內led企業卻遭受著國際巨頭的技術封鎖,近幾年國內led企業也相繼發力,試圖從這些國際巨頭的包圍圈中突圍。

貴為國產“封裝航母”的鴻利光電,繼2013年收購車燈企業——佛達信號,跨足汽車照明領域后,成公司業務增長亮點。最新財報顯示,2016年一季度公司營收大幅增長,除了封裝業務(包括封裝支架)隨著產能提升,營收同比穩步提升外,佛達信號也是公司一季度營收亮點之一。2016年一季度佛達信號貢獻的凈利潤約1000萬元(2015年上半年佛達信號凈利僅995萬),同比大幅增長。佛達自有品牌目前主要做海外商用車的后裝市場。

下一位封裝大佬——瑞豐光電,2012—2015年汽車應用led營收分別為756.28萬元、712.77萬元、470.14萬元、483.95萬元,毛利率分別達到54.87%、53.66%、45.25%、51.78%。

大陸芯片巨頭三安光電也通過其全資子公司蕪湖安瑞光電7月與北汽銀翔簽訂戰略協議,切入汽車照明。通過并購切入汽車照明領域的還有飛樂音響。2010年,飛樂音響收購主要業務為生產、加工、銷售汽車配件、電子產品、電工器材的上海圣闌實業有限公司,完成了從通用照明領域向汽車照明領域和照明工程領域的延伸。

晶電今年也會積極沖刺四元車用led產品,去年10月,晶電5.12億新臺幣入股Dominant,持有大約10%的股份。據了解,Dominant在led汽車照明市場是重要供貨商,晶電可藉此深耕汽車照明領域。

近兩年,雪萊特發力led產業,加大在led照明及車燈領域的投資。2015年3月,雪萊特投資51萬元設立佛山雪萊特汽車智能電子有限公司,主要負責在國內銷售汽車照明產品,加速公司汽車車燈燈應用在整車領域的戰略布局。

一些新興供應商如常州星宇(中國)、 Olsa(意大利)、大億(中國)以及 Grupo Antolin(西班牙),都顯示了非常高的增長率(2014~2015年,增長率超過10%,大幅超越整個市場平均5.4%的增幅)。

為了和市場主要廠商實現差異化競爭,獲取額外的市場份額,這些廠商的戰略目標主要集中于創新系統和(或)低成本解決方案和(或)像中國這樣的新興市場。另外,需要注意的是,新技術或功能將使整車生產廠商,和器件或組件開發商(即二級和三級供應商)及新供應商之間的關系變的更緊密,這會導致整車生產廠商越來越多的繞開一級供應商,進行產品開發和生產,由此創建新的供應鏈和價值鏈。整車生產廠商的激光照明應用和光學工程開發,可以直接跟二級或者三級供應商合作。這使整車生產廠商能夠完全掌控相關技術的開發和掌握。

業內人士表示,車用的高可靠度需求,使一線品牌享有壟斷市場的優勢,待二線品牌led品質突破,有機會打破壟斷局面,未來5年車用led市場在更多廠商參與下將更蓬勃發展。

工商網監

工商網監

評論