電子發燒友App

電子發燒友App

2019 年 2 月 5 日,特斯拉宣布以 2.18 億美元溢價 55% 收購 Maxwell。

收購 Maxwell 是特斯拉在電化學領域的第一次重要收購,這一點非常重要。

戰略生變

在汽車行業電動化變成大勢所趨后,越來越多的公司在嘗試布局固態、鋰空氣、燃料電池等下一代電池技術實現“彎道超車”,比如博世、豐田、大眾等都在預研和布局固態電池的商業化。

身為電動汽車行業領頭羊的特斯拉,如何避免資金、人才、體量更雄厚的巨頭鉆研出黑科技電池后發先至?在 2017 年的特斯拉 Q2 財報會議上,特斯拉 CEO Elon Musk 和 CTO JB Straubel一起向分析師回應了這個問題。

Elon:Ok, here’s my opinion of the battery breakthrough of the week of battery breakthrough du jour. When somebody has like some great claim that they’ve got this awesome battery, you know what? Send us a sample. Or if you don’t trust us, send it to an independent lab where the parameters can be verified. Otherwise, STF (like meant STFU:Shut The Fuck Up)。 Yes. So everything works on PowerPoint.

Elon:OK,下面是我對電池技術黑科技的觀點:當有人告訴你他們做出了很棒的電池,怎么辦呢,寄個樣品過來。或者如果你不信任我們,寄樣品給獨立實驗室,驗證一下具體參數表現,否者就 TM 閉嘴吧。是,PPT 造電池當然一切表現很好。

JB Straubel 補充說,特斯拉今天是世界上最大的鋰電池消耗者,這讓特斯拉在接觸那些嘗試將前沿電池技術商業化的團隊方面處于獨特的地位。特斯拉經常收到不同的電池樣品,已經對大量的電池樣品進行了測試,并持續跟蹤著數百個前沿電池研究項目,但特斯拉的電池戰略暫時不會改變。

而收購 Maxwell 意味著,特斯拉的電池戰略出現轉變,開始通過吸收外部技術團隊布局未來電池技術戰略。對于特斯拉來說,Maxwell 的技術會對特斯拉現有產品線的性能短板進行有力補充。

Maxwell 是誰?

針對此次收購,特斯拉發言人回應說,我們一直在尋找對業務有意義的潛在收購,以支持特斯拉“加速世界向可持續能源的轉變”的使命。但對于雙方的合作細節只字未提。那么 Maxwell 是一家怎樣的公司呢?

需要指出的是,Maxwell 并非 QuantumScape、Seeo、Sakti3 之類的電化學創業團隊,相反,即便不被特斯拉收購,Maxwell 也是一家商業運作穩定、技術積淀深厚的電化學公司。

具體而言,Maxwell 的核心技術分為兩塊:干電池電極技術;超級電容驅動的能源儲存業務。

先說干電池電極技術。Maxwell 高管告訴投資人,公司的“干電極”技術已經研發完畢并獲得專利,這項技術能夠顯著增加電動汽車的續航里程并降低電池成本。

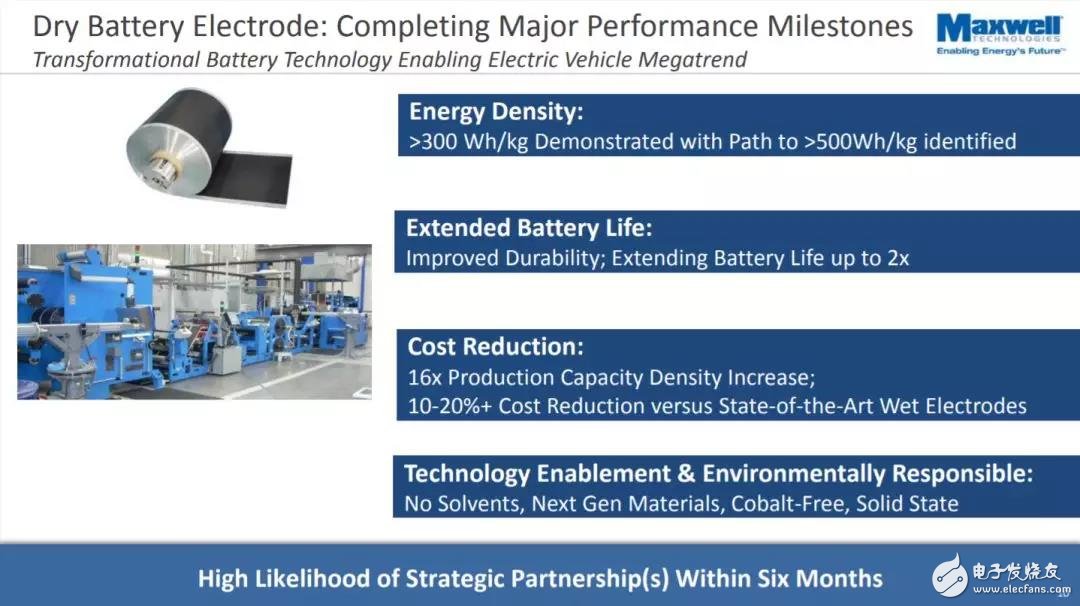

2019 年 1 月 16 日,Maxwell 針對公司業務出具了一份報告。其中一頁 PPT 是這么介紹干電池電極技術的。

干電池電極:完成主要性能里程碑、變革電池技術,讓電動汽車成為大趨勢。

干電池電極有以下四個優點:

能量密度:>300 Wh/kg 已得到驗證,具備 500 Wh/kg 的實現路徑

延長電池壽命:改善耐久性,電池壽命翻倍

降低成本:產能密度增加 16 倍,與現有技術的濕電極相比,成本降低 10%-20%

技術支持與環境責任:無溶劑、下一代材料、無鈷、固態

這頁電池技術 PPT,看起來和任何一家動力電池創業團隊的 BP 技術頁面都大同小異。與其他公司的區別在于,就像前面提到的,特斯拉已經對大量的電池樣品進行了測試,并持續跟蹤著數百個前沿電池研究項目。唯獨 Maxwell,讓特斯拉愿意掏出 2.18 億美元收入麾下。

如果考慮到特斯拉約 9.2 億美元的可轉換債務將在 3 月 1 日到期;Model S/X 降價 2000 美金,Model 3 累計降價 3100 美金,毛利率進一步承壓;Elon Musk 不得不裁員 11% 開源節流,特斯拉在這樣的背景下斥資 2.18 億美元收購 Maxwell,只能解釋為 Maxwell 的技術工程化與特斯拉的市場端號召力形成了立竿見影的匹配。

長期追蹤 Maxwell 的 Oppenheimer 分析師 Colin Rusch 在報告中寫道,Maxwell 制造電池組件的流程效率明顯高于業內通用的流程。即使與目前市面上效率最高的電池制造流程相比,Maxwell 的流程也可以顯著降低電動汽車的生產成本。

簡單點說就是,如果特斯拉按照規劃在未來 6 個月內成功實現了電池成本的下降和 Model 3 標準版的投產,那么 Model 3 標準版搭載的電池很可能已經有 Maxwell 技術的加持。

注意那張 PPT 底部:High Likelihood of Strategic Partnership(s) Within Six Months.(6 個月內形成戰略伙伴關系的可能性很高。)

這份報告出具 20 天后,特斯拉宣布收購 Maxwell。那么這個潛在的戰略伙伴,會是誰呢?

另一個技術叫超級電容。

Elon Musk 本人跟超級電容還有一些淵源,2013 年 5 月 21 日,Elon 在 Twitter 上透露他本人是超級電容的粉絲,曾打算在斯坦福大學攻讀超級電容方向的博士學位。

事實上,超級電容對現有電動汽車性能的改進并不復雜,智能電動汽車從業者、Model X/3 車主 @硬哥介紹了超級電容的特性。

超級電容就相當于電力系統中的高速緩存。這樣動能回收時發的電可以存在電容中而不是充進電池,急加速時電容和電池同時供電可以爆發更高功率,低溫時不必加熱電池就能保證加速和回收功率,高溫時也避免了電池大功率充放電,有效延長電池壽命。可以回避掉很多鋰電池的固有缺陷,產生質的提升。

蔚來電源管理副總裁沈斐博士也給出了特斯拉 + Maxwell 的思路:把超級電容和電池并聯起來用,急加速急減速用超級電容,電池輸出平均功率,可以稱之為電動汽車的新混動技術。

可以這樣理解,理論上超級電容與現有三電技術結合帶來的優勢是多維度的,至于理論下的工程挑戰,只有特斯拉和 Maxwell 團隊知道。

整合

為什么要對特斯拉將 Maxwell 的技術在短期內產品化持樂觀態度?

下面是特斯拉的并購公司一覽。

2015 年收購 Riviera Tool 后,特斯拉直接接管了 Riviera,并將團隊更名為 Tesla Tool & Die。

2016 年收購 Solarcity 兩個季度內,Solarcity 原有銷售組織被大幅裁撤、北美特斯拉商店布置能源產品展臺,Elon Musk 的表弟、Solarcity CEO Lyndon Rive 和 CTO Peter Rive 先后離職,Solarcity 虧損迅速收窄。

2017 年收購 Grohmann Engineering 后,特斯拉 CTO JB Straubel 接管了團隊,特斯拉德國高度自動化工廠成立。特斯拉迅速解除了 Grohmann Engineering 與戴姆勒、寶馬、沃爾沃和博世等的合作關系,以專注解決 Model 3 制造機器人的需求。所謂“Model 3 量產機器制造在特斯拉全自動化工廠中有著絕對的優先權。”

我想說的是,對于被收購的公司,特斯拉歷來會進行強勢直接的干預,讓合并后的兩家公司在業務層面的對接融合迅速推進下去。

今天的 Maxwell 同樣如此,考慮到收購已經得到了 Maxwell 董事會的批準,Maxwell 此前在汽車行業的合作伙伴吉利、沃爾沃、通用和蘭博基尼應該會在未來兩個季度內收到合作終止的文件。

為了下一個十年

在特斯拉的產品線中,新 Roadster 的百公里加速已經做到了 1.9s,即便是 Model S P100D 這一三年前發布的車型,百公里加速也做到了 2.5s,再從電池壽命的角度,即便特斯拉 18650 電池循環次數僅為 600-700 次,但通過增大電池組規格,特斯拉成功降低了電池充放次數,進而基本規避了電池壽命衰減問題。

考慮到 2170 電池更強的大功率充放電素質和高達 1200 次的循環次數,可以這么說,特斯拉已經解決了純電動乘用車領域的大功率充放電和電池壽命問題。那么收購 Maxwell 的意義在哪里呢?

首先,Maxwell 的技術前瞻性指引中提出了高達 500 Wh/kg 的實現路徑,這是純電動車領域未來十年的星辰大海。翻倍的能量密度加上電池組平鋪于底盤的工程設計,有機會讓未來的純電動車整備質量顯著低于同級別燃油車型,同時安全性又遠高于后者。此外,更低的整備質量是實現更低的能耗、更長的續航里程的基礎條件。

其次,在特斯拉其他產品線中,比如即將發布的純電動皮卡、即將投產的純電動半掛 Semi Truck,對瞬時充放電的功率之大提出了更高的要求。另外,貨運物流場景下的半掛車隊對續航里程、電池續航壽命的要求也要高于乘用車。

在特斯拉能源產品線中,由儲能設備 PowerPack 和太陽能電池板組成的商業及公用事業能源產品組合,同樣對瞬時大功率充放電有著很高的要求。

最后,Elon 說過他的夢想是推動所有交通工具實現電動化。今天在乘用車領域,豪華車型已經能夠 KO 同級別燃油車,但這只是第一步,下一個十年,特斯拉還要推出很多細分市場的產品改變游戲規則。

收購 Maxwell,加速世界向可持續能源的轉變。

工商網監

工商網監

評論