電子發(fā)燒友App

電子發(fā)燒友App

氮化鎵南征北戰(zhàn)縱橫半導體市場多年,無論是吊打碳化硅,還是PK砷化鎵。氮化鎵憑借其禁帶寬度大、擊穿電壓高、熱導率大、電子飽和漂移速度高、抗輻射能力強和良好的化學穩(wěn)定性等優(yōu)越性質(zhì),確立了其在制備寬波譜、高功率、高效率的微電子、電力電子、光電子等器件方面的領先地位。

‘三點半說’經(jīng)多方專家指點查證,特推出“氮化鎵系列”,帶你走進神奇的氮化鎵!!~~

眾聯(lián)空間‘三點半說’專為您提供熱門行業(yè)話題、技術資訊、獨家行業(yè)解讀。三代半話題三點半說,安排!!~

半導體行業(yè)在摩爾定律的“魔咒”下已經(jīng)狂奔了50多年,一路上挾風帶雨的,好不風光。不過隨著半導體工藝的特征尺寸日益逼近理論極限,摩爾定律對半導體行業(yè)的加速度已經(jīng)明顯放緩。

未來半導體技術的提升,除了進一步榨取摩爾定律在制造工藝上最后一點“剩余價值”外,尋找硅(Si)以外新一代的半導體材料,也就成了一個重要方向。在這個過程中,氮化鎵(GaN)近年來作為一個高頻詞匯,進入了人們的視野。

· 1998年中國十大科技成果之一是合成納米氮化鎵;

? ? ? ? · 2014年3月,美國雷聲公司氮化鎵晶體管技術獲得突破,首先完成了歷史性X-波段GaN T/R模塊的驗證;

? ? ? ? ?· 2015年1月,富士通和美國Transphorm在會津若松量產(chǎn)氮化鎵功率器件;2015年3月,松下和英飛凌達成共同開發(fā)氮化鎵功率器件的協(xié)議;同月,東芝照明技術公司開發(fā)出在電源中應用氮化鎵功率元件的鹵素LED燈泡;

? ? ? ? ?· 2016年2月,美國否決中資收購飛利浦,有無數(shù)人猜測是美帝在阻止中國掌握第三代LED氮化鎵技術;

? ? ? ? · 2016年3月,科巴姆公司與RFHIC公司將聯(lián)合開發(fā)GaN大功率放大器模塊。

GaN和SiC同屬于第三代高大禁帶寬度的半導體材料,和第一代的Si以及第二代的GaAs等前輩相比,其在特性上優(yōu)勢突出。由于禁帶寬度大、導熱率高,GaN器件可在200℃以上的高溫下工作,能夠承載更高的能量密度,可靠性更高;較大禁帶寬度和絕緣破壞電場,使得器件導通電阻減少,有利與提升器件整體的能效;電子飽和速度快,以及較高的載流子遷移率,可讓器件高速地工作。

因此,利用GaN人們可以獲得具有更大帶寬、更高放大器增益、更高能效、尺寸更小的半導體器件,這與半導體行業(yè)一貫的“調(diào)性”是吻合的。

與GaN相比,實際上同為第三代半導體材料的SiC的應用研究起步更早,而之所以GaN近年來更為搶眼,主要的原因有兩點。

首先,GaN在降低成本方面顯示出了更強的潛力。目前主流的GaN技術廠商都在研發(fā)以Si為襯底的GaN的器件,以替代昂貴的SiC襯底。有分析預測到2019年GaN MOSFET的成本將與傳統(tǒng)的Si器件相當,屆時很可能出現(xiàn)一個市場拐點。并且該技術對于供應商來說是一個有吸引力的市場機會,它可以向它們的客戶提供目前半導體工藝材料可能無法企及的性能。

讓我們回顧下不同襯底風格的GaN:硅基、碳化硅(SiC)襯底或者金剛石襯底。

硅基氮化嫁:這種方法比另外兩種良率都低,不過它的優(yōu)勢是可以使用全球低成本、大尺寸CMOS硅晶圓和大量射頻硅代工廠。因此,它很快就會以價格為競爭優(yōu)勢對抗現(xiàn)有硅和砷化鎵技術,理所當然會威脅它們根深蒂固的市場。

碳化硅襯底氮化鎵:這是射頻氮化鎵的“高端”版本,SiC襯底氮化鎵可以提供最高功率級別的氮化鎵產(chǎn)品,可提供其他出色特性,可確保其在最苛刻的環(huán)境下使用。

金剛石襯底氮化鎵:將這兩種東西結合在一起是很難的,但是好處也是巨大的:在世界上所有材料中工業(yè)金剛石的熱導率最高(因此最好能夠用來散熱)。使用金剛石代替硅、碳化硅、或者其他基底材料可以把金剛石高導熱率優(yōu)勢發(fā)揮出來,可以實現(xiàn)非常接近芯片的有效導熱面。

其次,由于GaN器件是個平面器件,與現(xiàn)有的Si半導體工藝兼容性強,這使其更容易與其他半導體器件集成。比如有廠商已經(jīng)實現(xiàn)了驅動IC和GaN開關管的集成,進一步降低用戶的使用門檻。

正是基于GaN的上述特性,越來越多的人看好其發(fā)展的后勢。特別是在幾個關鍵市場中,GaN都表現(xiàn)出了相當?shù)臐B透力。

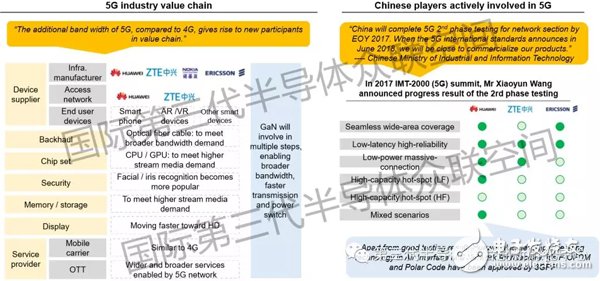

射頻(RF)領域將是GaN的主戰(zhàn)場。氮化鎵(GaN)功率半導體技術和模塊式設計的進步,使得微波頻率的高功率連續(xù)波(CW)和脈沖放大器成為可能。

2014年,美國雷神公司宣布其公司在下一代氮化鎵射頻半導體技術領域又取得一重大里程碑,研制出金剛石基GaN器件。金剛石做襯底材料,可將器件的熱傳導能力提升3~5倍,從而顯著減少雷達、電子戰(zhàn)裝置等國防系統(tǒng)的成本、尺寸、重量和功耗。金剛石基GaN器件可使晶體管功率密度比傳統(tǒng)SiC基GaN器件增加3倍,克服了阻礙氮化鎵器件發(fā)揮潛力的主要障礙。該數(shù)據(jù)由10×125微米金剛石基GaN高電子遷移率晶體管測得,HEMT是組成單片微波集成電路功率放大器的基本單元,是固態(tài)射頻發(fā)射器和有源電子掃描陣列的基礎。

接著2016年3月,科巴姆公司與RFHIC公司將聯(lián)合開發(fā)GaN大功率放大器模塊,用于175千瓦固態(tài)發(fā)射機原理樣機。美國與韓國開始正式合作將氮化鎵用于軍事雷達。有分析指出,與目前在RF領域占統(tǒng)治地位的LDMOS器件相比,采用0.25微米工藝的GaN器件頻率可高達其4倍,帶寬可增加20%,功率密度可達6-8W/mm(LDMOS為1~2W/mm),且無故障工作時間可達100萬小時,更耐用,綜合性能優(yōu)勢明顯。5G的商用無疑會是GaN在射頻市場發(fā)展的一個驅動力。

根據(jù)市場研究機構Yole的預測,受5G網(wǎng)絡部署的拉動,全球RF功率器件市場在2016年到2022年間將增長75%,年復合增長率達到9.8%;GaN將在未來5~10年成為3W以上RF功率應用的主流技術,而LDMOS的整體市場規(guī)模將下降到15%以下。

與此同時,我們會發(fā)現(xiàn),在其他RF領域,也都會有GaN的身影,作為重要的升級換代技術,向原有的半導體器件發(fā)起挑戰(zhàn),尤其在與砷化鎵的PK中顯示出絕對的3大物理特性優(yōu)勢:

氮化鎵器件提供的功率密度比砷化鎵器件高十倍:由于氮化鎵器件的功率密度較高,因此可以提供更大的帶寬、更高的放大器增益,并且由于器件尺寸的減少,還可提高效率。

氮化鎵場效應管器件的工作電壓比同類砷化鎵器件高五倍:由于氮化鎵場效應管器件可在更高電壓下工作,因此在窄帶放大器設計上,設計人員可以更加方便地實施阻抗匹配。

氮化鎵場效應管器件提供的電流比砷化鎵場效應管高二倍:由于氮化鎵場效應管器件提供的電流比砷化鎵場效應器件高二倍,因此氮化鎵場效應器件的本征帶寬能力更高。

在電力電子領域,GaN也找到了自己的位置。通常大家認為,由于材料特性的差異,SiC適用于高于1200V以上的高電壓大功率應用,而GaN器件更適合于40-1200V的高頻應用,GaN 在600V/3KW 以下的應用場合更占優(yōu)勢,在微型逆變器、服務器、馬達驅動、UPS等領域與傳統(tǒng)的MOSFET或IGBT展開競爭,讓電源產(chǎn)品更為輕薄、高效。同時GaN技術可以在安全的頻率上實現(xiàn)高效的電力傳輸,這對硅晶體管而言,是一件艱難的工作。將GaN技術帶到更高的電壓和更高的頻率,可以擴展無線電力傳輸?shù)木嚯x。

SpaceX公司的CEO Elon Musk就將其使命設定為把物體放到太空中的成本以數(shù)十倍計的減少幅度降低。隨著GaN技術被應用到衛(wèi)星,可以縮小電子設備的體積尺寸,省去對屏蔽的需求,大幅改善板上酬載的性能。

由于氮化鎵是高功率密度器件,因此它在非常狹小的空間內(nèi)散發(fā)熱量,形成高熱通量,氮化鎵在器件層面的熱通量比太陽表面的熱通量還要高五倍。這也是氮化鎵器件的熱設計如此重要的原因。在太空中使用的電源轉換器,必須要有能耐承受輻射所造成的損害。在電氣性能方面,氮化鎵場效應晶體管好40倍,本身能夠承受老化的輻射耐受功率MOSFET的10倍的輻射。

同時氮化鎵芯片還可以被應用在電力電子器件,使得系統(tǒng)能耗降低30%以上。基于GaN的開關功率晶體管可實現(xiàn)全新電源應用,與之前使用的硅材料晶體管相比,在高壓下運轉時,性能更高,損耗更低。GaN器件使用的是一種適合于現(xiàn)有硅制造流程的硅上氮化鎵工藝。如果尺寸更為小巧的GaN器件能夠實現(xiàn)同樣的電流功能,那么最終GaN晶體管就會和硅材料晶體管具有同樣性價比。這將增大GaN器件對于大型工業(yè)設備到最小型手持類設備等各類系統(tǒng)的吸引力。由于它在這些方面的優(yōu)點,GaN將首先在更高性能電源設計中占據(jù)一席之地。這些設計在工作頻率和精確開關特性方面要求嚴格。

而GaN的這個定位也更有利于其向消費類市場的滲透,這后面的市場空間就更為可觀了。

同時,也有人看好GaN單晶襯底在光電子領域的應用,比如在激光顯示方面的應用前景,認為這會與VR/AR等新興行業(yè)形成互動,開辟出新的應用領域。

你們一定還記得2014年,中村修二獲得以在藍光LED方面做出的貢獻而獲得諾獎的事情,其中氮化鎵正是推動了藍光LED向前發(fā)展的重要新型材料。說到提到這里,最為人津津樂道的是開發(fā)藍光LED時,氮化鎵和碳化硅兩大之爭,當時許多大公司都投入碳化硅研發(fā),最后還是日本的一家化學公司的研發(fā)員中村修二于1994年和1995年,在氮化鎵研究方面獲得重大突破,并取得震驚全球的專利。這位研發(fā)人員的重大突破,引發(fā)了包括Sony及Toshiba等大廠的最高主管都出面為自己所做的錯誤決策導致技術落后而道歉。中村修二取得的技術突破,讓氮化鎵陣營正式快速超越碳化硅。

如今,一片2英寸的氮化鎵芯片可以生產(chǎn)出1萬盞亮度為節(jié)能燈10倍、發(fā)光效率為節(jié)能燈3-4倍、壽命為節(jié)能燈10倍的高亮度LED照明燈,也可以制造出5,000個平均售價在100美元以上的藍光激光器,至此,氮化鎵在確立了其在光電領域的重要地位。

關于SiC和GaN的一些比較

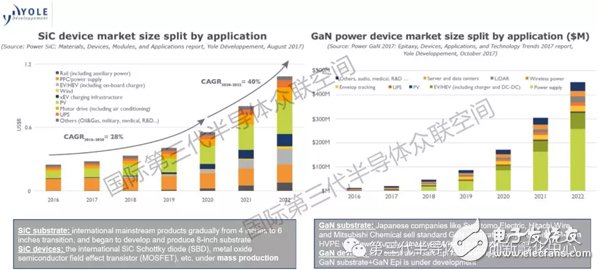

相較于SiC已發(fā)展十多年了,GaN功率元件是個后進者,它是一種擁有類似于SiC性能優(yōu)勢的寬能隙材料,但擁有更大的成本控制潛力,尤其是高功率的硅基GaN由于具有更大輸出功率與更快作業(yè)頻率,已被看好可取代硅元件成為下一世代的功率元件。近年來全球對于都市基礎建設、新能源、節(jié)能環(huán)保等方面的政策支持,擴大對于SiC/GaN等高性能功率元件的需求,將進一步促進SiC/GaN功率元件的發(fā)展。

根據(jù)IHS IMS Research的報告顯示,在未來十年,受到電源、太陽光電(PV)逆變器以及工業(yè)馬達的需求驅動,新興的SiC和GaN功率半導體市場將以18%的速度穩(wěn)步成長,預計在2022年以前,SiC和GaN功率元件的全球銷售額將從2012年的1.43億美元大幅增加到28億美元。

Yole Developpement功率電子暨化合物半導體事業(yè)單位經(jīng)理PierricGueguen認為,碳化硅主要適用于600V以上的高功率應用,氮化鎵則適用于200~600V中功率應用。不過根據(jù)Yole的預測,到了2020年,氮化鎵將進一步往600~900V發(fā)展,屆時勢必會開始與碳化硅產(chǎn)生競爭關系。

由于氮化鎵鎖定中低功率應用,其應用市場規(guī)模要大于中高功率,因此Yole預估,氮化鎵元件2015年~2021年的成長率將達83%,其中電源供應器(Power Supply)將占相當大的一部份,近六成左右,而碳化硅同期的成長則相對緩慢,成長率約在21%左右。

總結一下

氮化鎵南征北戰(zhàn)縱橫半導體市場多年,無論是吊打碳化硅,還是PK砷化鎵。氮化鎵憑借其禁帶寬度大、擊穿電壓高、熱導率大、電子飽和漂移速度高、抗輻射能力強和良好的化學穩(wěn)定性等優(yōu)越性質(zhì),穩(wěn)穩(wěn)地占領了理論上電光、光電轉換效率最高的材料體系,確立了其在制備寬波譜、高功率、高效率的微電子、電力電子、光電子等器件方面的領先地位。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論