電子發燒友App

電子發燒友App

6月6日消息,谷歌向AR初創公司Hello TeamSolar進行了投資,并將合作開發增強現實技術,專注于為特定場所構建自定義體驗。據業內人士分析,Hello TeamSolar融資后估值將達1000萬美元。而上個月,國內外VR/AR圈總共完成23筆融資,國內外披露的融資總額約27.6億元。與四月份的數字相比,公司數量大幅度上升。

時隔兩年多的時間,當5G的浪潮席卷全球時,VR/AR似乎又開始回暖,但回顧其幾十年來的發展歷程,起起落落,并不十分順利。前兩年的一次爆發,也是慘淡收場。為什么VR/AR會如此“命途多舛”?這次的回暖還會是雷聲大雨點小嗎?

近半個世紀,為何VR/AR遲遲未能真正迎來春天?

自從1968年,Ivan Sutherland發明了第一個頭戴式顯示器——“達摩克利斯之劍”后,VR頭戴式顯示器實現了突破性的進展。1995年,日本任天堂公司發布了革命性的VR游戲產品“虛擬男孩”(VirtualBoy),成為當年最受關注的科技產品之一。不過,產品價格昂貴、時間延遲較大、圖像質量不理想、內容豐富度不夠等諸多問題未能讓VirtualBoy為VR產品開啟一個輝煌時代。

進入21世紀后,前十年里,雖然虛擬現實不再頻繁出現于眾人眼前,但也有索尼重達3千克的頭盔以及Sensics公司的顯示設備piSight等嘗試陸續推出。不過,這一期間更為重要的是基礎技術的積累。隨著計算機軟硬件技術得到了長足發展,VR/AR產品的圖形質量更高、時間延遲更小。智能手機產業的興起,使得顯示器件和傳感器價格下降、尺寸縮小、性能提高,這為VR/AR產品的普及奠定了堅實的技術基礎。而在科學界與學術界,VR在醫療、飛行、制造和軍事領域也開始得到深入的應用研究。

2014年,Facebook以20億美元收購Oculus工作室,這讓全球投資者的目光又一次聚焦到了VR行業,自此VR浪潮開始席卷全球。不過, 這次浪潮的源頭更多來自于資本市場。微軟HoloLens、HTC Vive、Facebook的Oculus Rift等產品在2016年登陸市場后,雖然賺足了眼球,但消費端的反響并不盡如人意。這些產品高昂的價格和差強人意的用戶體驗都令消費者望而卻步。

時隔三年,微軟于今年的MWC上,才推出了第二代混合顯示頭盔HoloLens 2。至于Facebook的新一代Oculus Rift 2,遲遲沒有現身。在GDC 2019上,人們等來的只是升級版的Oculus Rift S。像微軟、Facebook這樣的國際巨頭,入駐VR/AR領域已不下5年,這樣的產品更迭速度已然說明了VR/AR的發展并非我們想的那么容易。

在VR/AR起起落落的這些年里,頭部玩家不溫不火,投資策略趨于保守,發展VR/AR也更多是為其生態引流、為平臺積累用戶。而初創公司則在風口下入局,很快因為資金和技術上的限制,不得不轉型或者落寞退場。

當VR/AR直面消費者時,不夠“親民”的價格,紗窗效應、眩暈感、幽閉感等體驗短板,都讓VR/AR設備長期面臨著用戶活躍度低迷這一天花板問題。在產品的背后,則是整個產業所面臨的技術硬件瓶頸。

此外,隨著VR向游戲、影視、直播、社交等領域滲透,內容貧乏問題凸顯。主要原因在于,硬件能力還不足以支撐起內容創新需求,移動性、互動性、趣味性等方面明顯無法滿足消費者需求。

從興起到爆發,再到需求放緩,智能手機發展完成了一輪又一輪迭代,反觀VR/AR,遲遲未能迎來真正的春天。未來的機遇會在哪里?

出現新轉機,VR/AR正在籌備一場爆發

整個VR/AR行業市場缺乏發展活力:老牌AR公司ODG宣布拍賣相關資產;Meta也風光不再,一度被傳倒閉;頭部企業的發展也更多是以自己的生態產品為中心進行布局。但步入2019年,一切似乎有了轉機。

今年,微軟、Facebook推出的VR/AR新品,在消費者市場的影響相比過去產品都有明顯改善。任天堂則通過Labo VR不斷對其熱門游戲提供VR支持來試水VR市場,消費者的熱情在逐漸升溫。在5月9日的2019愛奇藝世界·大會上,愛奇藝創始人兼首席執行官龔宇談及旗下產品矩陣時,表示隨著5G的普及,VR/AR將會變成熱點,未來看好VR/AR終端。目前,愛奇藝旗下有獨立的產品品牌“愛奇藝VR”,可適配多種VR設備商。此外,愛奇藝也推出了自己研發的VR硬件設備“奇遇VR”。

在VR/AR產業鏈的上游,高通一直在為微軟、Facebook、Google、HTC等頭部企業提供芯片支持。今年5月,高通發布了VR/AR頭顯參考設計。在該參考設計中,頭顯設備通過USB-C接口可連接到一系列經過批準的支持5G的驍龍855手機上。高通XR業務主管雨果·斯瓦特(Hugo Swart)預計,基于該參考設計的VR和AR頭盔將于2020年大規模上市。這意味著,伴隨著5G手機的上市,消費者將看到越來越多的低成本、USB-C智能眼鏡和VR/AR頭顯。屆時,VR/AR市場或將迎來大幅增長。

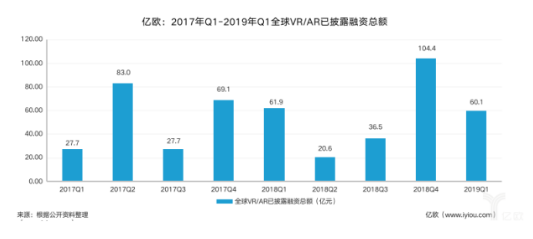

其實,從去年第四季度開始,VR/AR市場已開始出現回暖跡象。在過去的兩年中,VR/AR整體投資交易量呈現逐漸下降的趨勢,2018年前三個季度也是如此,但是到了2018年第四季度,交易金額出現大幅提升。需要注意的是,下表中,2017Q2約75%的金額來自于improbable和Unity兩家公司,2017Q4中約70%來自于Magic Leap和Niantic兩家公司。

今年4月份全球披露的融資金額約為28.9億元,5月份約為27.6億元。雖然5月金額似乎有所減少,但是在4月份,僅Magic Leap融資便達到了約19億元,占據4月份整月融資的65%,一月亦是如此,這是由于Niantic 在1月份有兩次融資,為表中數據貢獻了29億元。

盡管目前整個VR/AR產業相對還比較被動,但企業的信心正不斷上漲,資本對VR/AR商業模式也有足夠的認可,這在很大程度上是源于5G商用的逐步鋪開。

首先,5G是實現無線化及可自由移動的網絡基礎,5G的傳輸速率比4G快十倍,延時也將下降到原來的十分之一。大帶寬、低時延、廣覆蓋的無線網絡結合壓縮編解碼技術,有望將本地復雜的處理搬到云上,實現實時云渲染等效果,頭顯與主機之間的連線也將不復存在。在此情形下,VR/AR在移動應用領域具有廣闊的應用空間,將是5G eMBB(增強移動寬帶)的重要業務領域。

在VR云化方面,華為已先后發布《Cloud VR技術規范》、《CG類實時渲染Cloud VR技術規范(草案)》。今年1月25日,華為發布了華為云5G Cloud VR服務。此項服務涵蓋Cloud VR開發套件、華為云Cloud VR連接服務和Cloud VR開發者社區,解決Cloud VR基礎設施及廣域網適配問題。隨著5G商用落地,Cloud VR將作為一個重要的應用場景,實現曾經VR產業所希望的各類行業應用。

其次,在基于5G實現端到端低時延傳輸的同時,引入邊緣計算可將一部分將數據處理能力下沉到更接近用戶終端的網絡邊緣,數據不再需要往返于核心網和用戶終端之間,這將有效降低數據處理和傳輸延遲,改善當前視聽體驗的尷尬情況。當復雜的計算和處理能力遷移至本地邊緣或云端時,設備將不再變得沉重,成本也會大大降低。

最后,隨著硬件技術的突破和用戶產品體驗的提升,將激發內容創作者發揮想象力,開發互動性更強、更具創意的VR/AR內容,內容生態將愈加豐富,進一步助力產業發展。

從“娛樂化”到“功能化”,VR/AR將成改變社會的重要力量

如今,VR/AR產品大多數用于娛樂、游戲等領域,在5G技術的加持下,VR/AR產品將擁有更為廣闊的應用空間,細分領域的場景將不斷豐富。從目前來看,已有不少VR初創公司選擇從降本增效等行業實際痛點切入,在醫療、教育培訓、工業、零售等領域探索應用場景,且已形成相應的解決方案。未來,VR/AR或將褪去“娛樂化”的外衣,逐步轉向“功能化”。

在醫療領域,AR、VR、MR將進一步推動醫療圖像從二維到三維,從三維到可交互的轉變。在臨床應用中,醫生可根據三維可視化圖像更形象、更直觀地了解患者身體內部結構與病灶情況,從而制定更為精準的治療方案。目前,已有研究機構開始探索用VR生成的三維圖形,幫助外科醫生向患者講解病情,此外,醫護人員可在VR/AR的環境下學習新技能,避免真實操作失誤帶來的影響。

在教育培訓領域,VR/AR可對各類教學內容、設備、部件進行三維建模,構建各種虛擬實驗室和虛擬實訓基地,對提升教育水平具有重要意義。目前,英國已有很多學校向學生提供平板電腦,學生們可以用這些平板電腦放在課本的圖片上讓它播放AR視頻。未來,隨著VR/AR價格降低,逐漸普及開來,也將有助于促進教育公平。

在工業領域,VR/AR技術將發揮重要作用。VR能夠顯著提升產品研發的能力和生產效率。國內外的很多企業已經在借助VR為用戶提供輔導服務解惑服務,在提升售后服務質量的同時大大節約了成本。此外,還可通過物聯網以及AR技術的結合來實現工業生產可視化管控。高盛曾有報告顯示,到2025年工業領域的VR/AR市場預計將會達到47億美元。

此外,VR全景展示已經成為了眾多企業的新寵,用這種全新的互聯網展示方式更具沉浸感,未來,無論是線上還是線下,VR或將成為展示商品、傳遞企業文化的重要途徑。未來VR/AR的場景還將延伸至遠程辦公、遠程問診等場景,這些都將依賴于5G對體驗的改善。

當VR/AR從視頻類、游戲類向人們生活、互動的各個領域擴展和植入,屆時一個由內容與應用驅動市場的必將成為行業的現實。

工商網監

工商網監

評論