互聯網巨頭應該賣菜還是該擁抱科技創新?

互聯網巨頭應該賣菜還是該擁抱科技創新?

文 | 深燃(shenrancaijing),作者 | 金玙璠,編輯 | 魏佳

在剛剛過去的2020年,巨頭們上半年忙著直播帶貨,下半年忙著“賣菜”。由此引發了大眾對于互聯網巨頭是應該盯著幾捆白菜,還是該擁抱科技創新的討論。

觀點幾乎涇渭分明,一派人指責巨頭不講武德,不搞創新卻在搶賣菜小販的生意,另一派則認為,這些巨頭都是互聯網屬性的,最擅長的是“收平臺稅”,不要苛求所有的互聯網公司去做研發。

一個值得思考的問題是,中國互聯網巨頭都自詡科技公司,但為什么不僅爭相“放貸”,還都舍不得放棄電商、“賣菜”的蛋糕?反觀美國的Google、Apple、Facebook、Amazon(GAFA),卻極少糾纏于此。

深燃以已上市的大小巨頭,以及即將上市的具備千億市值潛力的超級獨角獸為例,通過對它們業務布局、背后邏輯的拆解,試圖回答幾個問題:巨頭“賣菜”有創新嗎?在科技這件事上,他們表現如何?不賣菜,互聯網巨頭該賣什么?

巨頭很忙,是忙創新嗎?

社區團購、直播帶貨幾乎可以說是2020年最熱鬧的賽道,根據深燃的梳理,同時布局這兩項業務的互聯網巨頭包括阿里、騰訊、京東、美團、拼多多、快手,可謂是“一邊抓賣菜,一邊搞直播”。

數據來源 / Choice、公開資料,數據截至2021年1月5日 制圖 / 深燃

那么,巨頭們在這兩個熱門業務上有創新嗎?

一位業內人士這樣總結,社區團購是對農產品、日百產品在低線市場流通通道的再改造,具體點說,巨頭的社區團購業務直接跨過了三級經銷商和超市,改變的是從二級經銷商到消費者手里這一段鏈條上的利潤分配。

有觀點認為巨頭賣菜提升了效率,巨頭挨罵是因為改變利潤分配就意味著有人失業。亦有多位投資人對深燃分析,2020年的社區團購和2015年沒有本質區別,巨頭做社區團購,就是為了賺錢,用的也是它們擅長的路徑——地推、補貼,(通過并購)形成壟斷,把市占率做到六成以上,就可以收“平臺稅”了。

這么來看,巨頭做社區團購,玩的還是互聯網那一套燒錢打法,在模式上并沒有太多創新。

再來看看直播帶貨,躍盟科技CEO王冉作為從業者觀察到,今年疫情期間,直播帶貨盤活了兩件事情——庫存貨和零售集團。庫存貨不能上電商平臺,因為會破壞現有的價格體系,但直播間是相對私域的流量池,可以借助直播帶貨做線上化。

在他眼中,這個大賽道火熱是因為內容視頻化的大趨勢,以及視頻制作、傳播門檻的進一步降低,巨頭涉獵其中,其實有一定科技成分——算法。

一方面,TikTok橫掃美國已經驗證,中國是最早內容視頻化的市場。事實上,從Facebook CEO扎克伯格的談話和內部信已經能窺探出,他不停地學習中國移動互聯網的產品模式、收費模式。另一方面,視頻賽道不容易形成壟斷,內容視頻化意味著互聯網底層結構的重構,可能會誕生仰望星空的科技業務,如視頻化的搜索和分發,王冉判斷巨頭一定在布局。

因此,在直播帶貨這件事上,巨頭還是有部分模式創新的成分在。

接著,我們來對比一下,這兩項業務在國外有巨頭做嗎?

據凱爾特創投亞洲管理合伙人陳潔觀察,社區團購和直播帶貨這類生意,在中國是巨頭公司搶著做,在美國是初創公司做。美國巨頭公司的延伸業務基本符合自身邏輯,看好某個賽道大概率會扶持一個初創公司,而不是拷貝別人的模式自己下場去做。

舉個例子,雖然Uber也做外賣,但支付巨頭PayPal沒有向支付寶的方向發展,Whatsup(對標微信)沒有支付功能,美國外賣平臺DoorDash的UI特別簡單,就只能點外賣,用戶不希望在一個APP里花太多時間。在這方面,陳潔表示,中國用戶的UI習慣是互聯網公司最喜歡的,而美國用戶骨子里就“反巨頭”,一個什么業務都做的巨無霸公司會招致反感。

“美國頭部公司業務涇渭分明,蘋果做硬件、微軟做軟件,亞馬遜做電商,谷歌做搜索,Facebook做社交。”上述業內人士表示。

“很多美國公司的APP界面簡單、功能少而單一,比我們的小程序還‘簡陋’。”資深產品經理判官打了個比方,美國的商業傳統是,一個小鎮上,有人建加油站,有人開便利店,有人開旅館,大家共同建設小鎮,而中國互聯網巨頭的作風是,開加油站的一定想辦法開便利店,開旅館的一定順便再賣煙酒。

這是因為,中國互聯網公司的生存哲學就是做大做全,盡可能地占據更多用戶場景,不但搶占用戶時間,還要搶占用戶頻次。

換個角度看,需要新增長故事的中國互聯網巨頭不重復做社區團購、直播帶貨、短視頻,還有什么其他更好的選項嗎?

陳潔這么形容:移動互聯網紅利時代結束,社區團購、生鮮配送幾乎是移動端電商的最后一個堡壘了,目前已經找不出第二個有得做、值得做的賽道了,本質上與直播帶貨一樣,分別代表的是線上和線下幾乎最后一個流量入口。

“你看到現在哪個巨頭還去做社交呢?”文淵智庫創始人王超對深燃分析,社區團購、直播帶貨和短視頻行業雖然不同,但巨頭都想試一試,因為都是潛力巨大、大局未定的賽道。

被指沒有科技創新,巨頭冤不冤?

事實上,指責中國互聯網巨頭只賣菜、做直播帶貨,不搞科技,不太公平。

首先,中國的互聯網巨頭也是分層的,阿里巴巴、騰訊、百度、京東是老一代,美團、滴滴、字節跳動等是新貴。

行業分析師馮偉的看法是,這兩代巨頭在科技創新方面的發展階段不同,老一代互聯網巨頭都在從消費互聯網向產業互聯網過渡,只是C端受眾的感知度還不高,而互聯網新貴仍處在擠破腦袋搶to C市場的初級階段,to B方向都起步不久。

另一點是,盡管中國的大部分互聯網巨頭都自詡是科技公司,但不等于科技巨頭,更大的屬性是“消費”。在美國,科技含量更高的也不是做電商的亞馬遜、做社交的Facebook和做搜索的谷歌,而是上一個時代的科技巨頭——做服務器的IBM,做數據庫的甲骨文,做操作系統的微軟和做ERP軟件的SAP,以及蘋果、微軟、英特爾、特斯拉等以科技起家的巨頭。

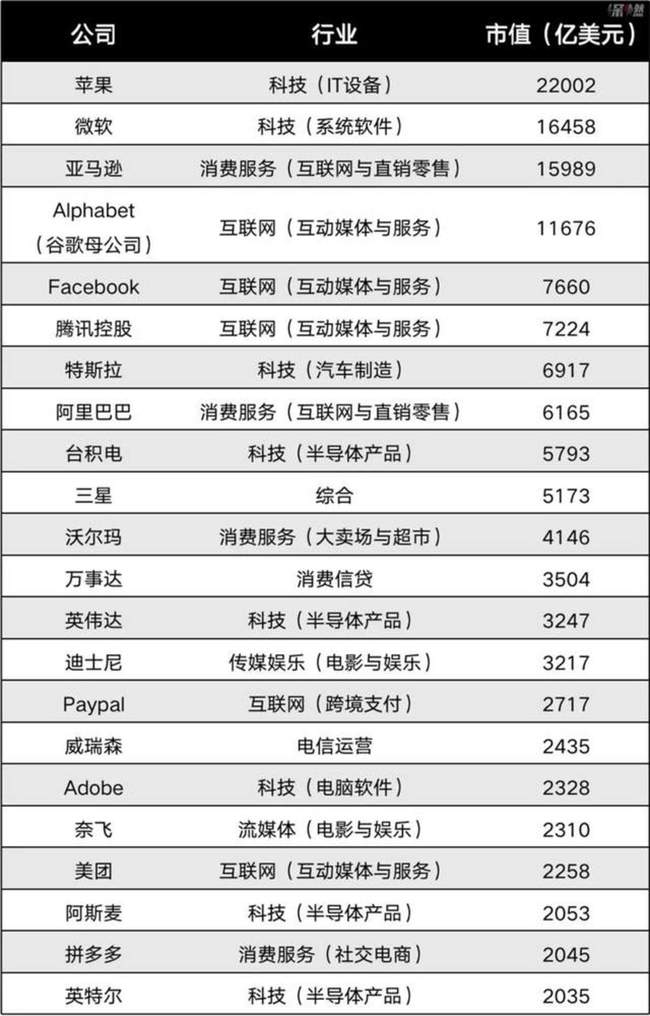

深燃整理了市值靠前的中美上市公司,從中可以看出,中美巨頭起家的行業存在較大差異。

中美部分TMT+電商行業上市公司市值排名,數據截至2021年1月5日 數據來源 / Choice 制圖 / 深燃

這與市場發展階段有關,判官對深燃分析,中國資本更看重占領市場的價值,美國資本市場更愿意給科技型公司較高的市值,就意味著中美公司從早期投資到上市的市場定價邏輯存在差異。雖然中國不少互聯網巨頭都是在納斯達克、港交所上市,但主體市場還是中國。

同時,中國市場是最大的一個單一市場,因為人口紅利,中國互聯網公司在消費端更容易上規模,所以頭部互聯網公司消費服務類居多。

因此,要拿BATJ這些中國互聯網巨頭和美國的巨頭比,不論是和PC時代的領導者微軟、英特爾,還是和目前處于領先位置的GAFA(Google、Apple、Facebook、Amazon)比拼科技含量,本來就不太有可比性。但如果硬要一較高下,我們也可以從大家談論最多的AI、云計算、自動駕駛、芯片、民用航天五大方面來看看,中國的互聯網巨頭到底做得怎么樣。

中國頭部互聯網公司市值排名 來源 / Choice、公開資料 制圖 / 深燃

據深燃統計,在主營業務之外,阿里、騰訊都已布局云計算、芯片業務,百度、滴滴已布局自動駕駛業務。

但做這些業務的目的可能和國外巨頭存在偏差,一個小圈子里的傳言或許能說明問題:2017年1月,李彥宏把陸奇從美國挖回來當COO,陸奇跟自動駕駛部門開會說,5年內不用考慮如何賺錢,就踏踏實實把技術做扎實,做成行業領先的自動駕駛公司。一周后,李彥宏過來跟大家開會,問,你們想過怎么盈利了嗎?

當然,這不能怪李彥宏和百度。有接近百度的人士對深燃分析,中國的自動駕駛,研究深度上不如Waymo,數據廣度上不敵特斯拉。

但可以肯定的是,在百度重倉的AI技術上,中國互聯網巨頭一點也不落后,尤其是在AI產業化上功不可沒,甚至超過AI誕生地美國。

這是因為,AI是技術遠遠跑在應用前面,前沿科技的基礎設施是算法、算力、數據,主要靠應用去探索,而中國市場有天然優勢,試錯成本很低:算法的復制成本較低,且獲取數據的成本更廉價、鋪設應用的效率更高。

據王冉介紹,在美國市場,如果一家公司要上AI應用,需要先評估半年到一年。陳潔舉了個例子:無人商店在中國市場的應用遠遠快于美國,不是技術有多先進,而是因為測試成本低。“在中國,不少巨頭找一個三四線城市先做測試,一次不行,再到另外一個三線城市測試,跑得通再大面積鋪開。但在美國,人口集中度低,可做測試的城市不多,以美國舊金山為例,一個無人商店的批文,可能半年才能下來,跑一次測試的機會少、時間成本極高。”

云計算也是如此,在全球云計算行業中,亞馬遜AWS是當之無愧的王者,但拾鈺資本投資VP沈之介紹,全球頂級開源社區云原生計算基金會CNCF里,中國公司阿里、騰訊都是全球貢獻度排名前20的公司。“中國的巨頭公司缺乏創新基因,但善于在創新的基礎上做一些應用層面的發明。”他表示。

多位業內人士表示,阿里是國內公認的在產業互聯網領域跑得最快的巨頭,其次是騰訊、百度、京東、華為,各有側重。因為中國市場的云服務價格更便宜,個人端和企業端對云的擁抱率遠高于美國和其他國家。“美國的產業化是非常緩慢的,SaaS是信息化的過程,火了這么多年還在繼續。”王冉表示。

不過,阿里云想要追上亞馬遜AWS也不容易,因為數字化的前提是信息化。馮偉對深燃解釋道,美國公司如亞馬遜在產業數字化領域有先天優勢,因為美國企業的傳統信息化建設更加完善,企業軟件市場更成熟,而阿里云給客戶上云,不但要搭建云生態,還要幫忙補信息化階段的功課。簡單說就是,兩個市場的底子不一樣。

另外,王冉注意到,在中國,更多的情況是,很多中小企業都想擁有AI的能力,在云上跑一些所謂的AI的東西,把網站搬到云上了,業務流卻沒有上云。“這種行為相當于在馬車上裝一個發動機,外表看起來光鮮、動力十足,但沒想明白,馬車的商業邏輯是運貨,裝上發動機也不能跑得更快。”他形容。

再來看看芯片方面,BAT中,阿里、百度都說要自研芯片,如今騰訊也要進場了。不止一位業內人士看好阿里下屬的芯片公司平頭哥,但是馮偉認為,中國互聯網巨頭不太可能碰難啃的通用GPU、CPU芯片,而是會專注于垂直領域的AI芯片。

整體來看,中國互聯網巨頭的科技創新處于應用階段。而中國科技界真正缺乏的是底層的基礎研究,比如半導體、新材料、航空航天等。

判官稱,美國更善于把前沿科技的研發工作交給商業公司。但在中國,“巨頭以消費互聯網巨頭居多,很多科研領域和它們的關系不大,這些巨頭也很難去做底層的技術研究,未來只能是一個用戶。”馮偉稱。

在半導體芯片制造方面,中芯國際和華虹半導體的光刻機、刻蝕機的材料還沒有完全做到國產化。通信博士張峻愷表示,從10年到20年前連單片機都生產不出來,到現在45nm以上的芯片國產化,中國的芯片行業已經發展得非常迅猛了,但和臺積電還是有一定差距,后者已經在擴大5nm產能、攻克2nm研發。“芯片這個行業,你只要做芯片制造,在行業內做不到前三,基本上就是長期虧損的。”他稱。

不過在5G領域,華為已經足夠強大了。今年6月2日,德國專利數據公司IPlytics公布,根據聲明的4G/5G關鍵專利排行榜顯示,華為成功拿下全球第一,身后是高通、諾基亞、三星等巨頭。

在民用航天領域,有在軌運行的寬帶互聯網衛星的銀河航天、自研的朱雀二號火箭的藍箭航天;美國的SpaceX公司(2002年成立)在2015年實現了可重復使用的成功回收火箭,中國可重復使用運載火箭的研發進度中,一些商業航天企業如星際榮耀(2016年成立)具有相對領先的優勢。

這家公司計劃在2021年上半年開展一子級的垂直起降回收試驗,在2021年底或2022年初開展可重復使用運載火箭的首次入軌發射并開展回收,前者意味著其具備類似于2012年SpaceX完成蚱蜢試驗時的技術能力,后者則是達到2015年SpaceX的能力水平。

巨頭愛賣菜不愛科技,錯了嗎?

梳理完中國互聯網巨頭的科技含量,我們好奇的是,互聯網巨頭為什么熱衷“賣菜”,卻不愛技術?

一部分緣由是,技術創新風險高,而中國知識產權保護力度還有待加強。王冉告訴深燃,中國企業做一項研究,必須跑通從研究、產業化到商業化,否則投入在短期內看不到回報,就變成沉沒成本,而巨頭和背后的資本更容易看到規模效應帶來的壟斷紅利。

“在大公司,不論是職業經理人還是最核心的精英,都不樂意去創新部門,而樂于做看得見錢的、能形成壟斷的業務。”他提到。

而在美國,已有的銷售渠道非常健全,不需要像國內的互聯網公司一樣鋪市場、鋪銷售,可以專注在做產品上。“一旦產品過關,市場上有大量的銷售公司、銷售渠道可以拿來就用。”王冉稱,這就意味著,美國企業端的競爭往前移了,拼的是產研和創新。

中國市場則反過來,市場與銷售更強大的互聯網公司更容易獲得資本的青睞,成長出的中國巨頭最大的優勢往往是規模優勢,卻沒有想象中健壯。“百度的核心業務是搜索,為什么一直被人挑戰,卻沒有美國公司挑戰谷歌的搜索?”王冉認為,這是因為巨頭在優勢領域并沒有建立真正的技術壁壘,拼市場規模的話總會有遺漏。

另一方面,相比之下,美國市場對科技型企業是否盈利的容忍度更高。“很難想象自動駕駛技術都沒有解決的時候,美國市場上誕生了無人車獨角獸公司Zoox。”陳潔提到。這家公司在2020年6月份被亞馬遜用12億美元全資收于麾下,近日推出了旗下首輛自動駕駛計程車,目前正在美國拉斯維加斯、福斯特城及舊金山等城市進行測試。

企業的成功是有路徑依賴的,IBM、英特爾、微軟靠的是一項項核心技術在實驗室里誕生,它們會繼續鉆研下去。反之,中國互聯網巨頭起家于消費互聯網時代,都不是從實驗室走到科研、再走到商業化運作的公司,發展史雖然短,但業務增長極快,不擅長做慢生意,且在to C端的模式創新遠勝于美國巨頭。

陳潔告訴深燃,平臺型公司可以躺著賺錢,賺抽成的錢、流量的錢,當容易的錢賺慣了,再去賺不容易的錢是很難的。“這些巨頭一定會在to C市場里榨干最后一滴‘用戶價值’。”馮偉形容,在中國互聯網巨頭里,to C業務的優先級一定更高,to C業務線的話語權更大。

過去,我們不應該神話這些互聯網巨頭,現在也不應該苛責它們。王超認為,“到底是愿意做硬核科技,還是只愿意去做有規模效應的業務掙快錢,原本就沒有高低之分。”互聯網時代,中國巨頭還沒崛起,但是移動互聯網時代,很多模式是“copy from中國”。

*文中楊興、許嘉嘉為化名。

?

工商網監

工商網監

評論