電子發(fā)燒友App

電子發(fā)燒友App

近年來,AI驚動了各個領域,成為一種新的趨勢,而且AI的東風早已吹到了醫(yī)療領域。

如今,AI+醫(yī)療賽道上玩家眾多,很多互聯(lián)網(wǎng)巨頭早已紛紛布局了AI醫(yī)療。譬如,騰訊推出了AI醫(yī)療產(chǎn)品“騰訊覓影”;阿里健康與萬里云聯(lián)合推出了醫(yī)療AI產(chǎn)品“Doctor You”;科大訊飛推出了“三品一臺”——智醫(yī)助理、影像輔助診斷系統(tǒng)、語音電子病歷產(chǎn)品以及人工智能輔助診療平臺。

那現(xiàn)在為何有如此多的AI醫(yī)療產(chǎn)品涌現(xiàn)在人們眼前呢?而這都要源于優(yōu)質醫(yī)療資源的供需不平衡和人口老齡化,以及醫(yī)生培養(yǎng)的周期長、誤診率高等這些因素,才引發(fā)了AI風吹向醫(yī)療。雖然AI醫(yī)療風頭正勁,但是極少有AI醫(yī)療產(chǎn)品能夠實現(xiàn)真正的落地。就目前來看,AI醫(yī)療仍然存在諸多需要突破的壁壘。

一、AI醫(yī)療的關隘:數(shù)據(jù)難題

醫(yī)療健康作為關乎民生的事業(yè),其數(shù)據(jù)的重要性不言而喻。

根據(jù)IDC Digital的預測,截至2020年醫(yī)療數(shù)據(jù)量將達到40萬億GB,是2010年的30倍。但是,即使醫(yī)療數(shù)據(jù)量巨大,而其中80%左右的數(shù)據(jù)都是非結構化,這樣也發(fā)揮不了“大數(shù)據(jù)”的價值。以下,筆者主要從兩個方面來解釋為什么數(shù)據(jù)量大不能轉化成大數(shù)據(jù)的這一情況。

一方面,數(shù)字化醫(yī)療數(shù)據(jù)難以獲取。目前國家乃至全世界都推行使用電子病例,目的就是將醫(yī)療數(shù)據(jù)信息化、結構化,以便于智能醫(yī)療的發(fā)展。然而中國大部分患者的數(shù)字化病例資料都是不完全的,這就對醫(yī)療數(shù)據(jù)的數(shù)字化整合帶來一定的難度,那么企業(yè)獲取優(yōu)質醫(yī)療數(shù)據(jù)的難度也隨之增加。據(jù)搜狐網(wǎng)報道,在大醫(yī)院,滿足要求的病例數(shù)據(jù)可能只有10%~20%,而在次級醫(yī)院,這個比例僅僅只有1%。

而目前,很多AI醫(yī)療公司正處于通過醫(yī)院“科研合作”免費試用的方式來獲取有限的、優(yōu)質的數(shù)據(jù)階段。譬如,科大訊飛智慧醫(yī)療事業(yè)部總經(jīng)理陶曉東曾表示科大訊飛跟醫(yī)院合作,這才使得它旗下的AI醫(yī)療產(chǎn)品能夠獲取一手的醫(yī)療數(shù)據(jù)。這也就說明,企業(yè)獲取優(yōu)質醫(yī)療數(shù)據(jù)的渠道也是有限的。

另一方面,醫(yī)療數(shù)據(jù)的錄入欠缺標準。不同的醫(yī)療機構或者企業(yè),它們的數(shù)據(jù)錄入標準是不一樣的,而單個醫(yī)療機構或者企業(yè)積累的數(shù)據(jù)難以訓練出有效的深度學習模型。因此,在不同醫(yī)療機構或者企業(yè)合作時,容易因標準不一導致優(yōu)質的醫(yī)療數(shù)據(jù)丟失。

據(jù)光明網(wǎng)報道,廣州金域醫(yī)學檢驗集團股份有限公司首席科學官于世輝曾說,人工智能做膜性腎病的研究學習需要陽性標本一萬多例,而廣東一家著名的醫(yī)科大學專業(yè)團隊積累多年才有兩千多份標本,金域醫(yī)學雖有兩萬多份標本,但想要合作就要把每一個標本重新標注,讓機器在同樣一個疾病分類標準下深度學習。而我國有很多腎臟病分類體系,標準不統(tǒng)一會導致大量優(yōu)質數(shù)據(jù)無法為醫(yī)療人工智能的發(fā)展服務。

可以說,AI醫(yī)療是基于大數(shù)據(jù)來發(fā)展的,而其要想為醫(yī)生輔助診斷疾病提供最好的支持,首先必須要解決數(shù)據(jù)的難題。

二、AI醫(yī)療的發(fā)展亟需復合型人才

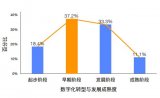

據(jù)報道,根據(jù)業(yè)內統(tǒng)計,目前我國人工智能行業(yè)的從業(yè)人員不足5萬人,每年通過高校培養(yǎng)出來的技術人員也不足2000人,而在人工智能行業(yè)從業(yè)者中,我國擁有10年以上工作經(jīng)驗的人才占比不到25%。

而且,據(jù)動脈網(wǎng)統(tǒng)計發(fā)現(xiàn),在47名醫(yī)療人工智能創(chuàng)業(yè)公司的CTO或者首席科學家中,與醫(yī)學專業(yè)相關的人才僅有7人,占比14.9%。可以見得,在人工智能人才短缺的大背景下,醫(yī)療人工智能的復合型人才更是短缺。

據(jù)了解,醫(yī)渡云是一家以數(shù)據(jù)智能驅動醫(yī)療創(chuàng)新解決方案的醫(yī)療人工智能技術公司。筆者在醫(yī)渡云的官網(wǎng)上了解到其團隊構成,其中,大數(shù)據(jù)醫(yī)學團隊都是來自于全球領先醫(yī)院的臨床專家,而既懂醫(yī)療又懂技術的復合型人才還是比較少的。

而且據(jù)搜狐報道,匯醫(yī)慧影創(chuàng)始人&CEO柴象飛曾表示,醫(yī)學影像是一個非常交叉化和跨學科的東西,原來很多這個行業(yè)的人都離開了,但或許因人工智能大潮的推動,這批人又回來了,而且還有不少外行人加入其中。這么看來,雖然AI吸引了很多技術人員,但其中大多數(shù)技術人員并不一定懂醫(yī)療。

其實,在AI醫(yī)療的研發(fā)中具備醫(yī)學和AI的復合型人才是越多越好,這樣就有可能縮短了不同領域專業(yè)人才之間的磨合時間。因為不同領域的人才之間的交流還是會存在比較大的困難,都知道,一個領域的專業(yè)人才去了解另外一個自己不熟悉的領域,這之間的難處是顯而易見的。因此,復合型人才的重要性也就凸顯出來了,如果讓越多具備醫(yī)學知識和AI知識的復合型人才加入,必然對AI醫(yī)療的發(fā)展起到事半功倍的效果。

三、AI醫(yī)療的技術這一大基石尚待鞏固

從技術的角度來說,目前AI醫(yī)療的醫(yī)療還處于弱人工醫(yī)療的階段。雖然AI醫(yī)療的應用場景很廣泛,比如虛擬助理、藥物研發(fā)、健康管理、醫(yī)療影像輔助診斷等,但是真正落地、符合醫(yī)院使用場景的產(chǎn)品還是比較少,因此,相關技術和產(chǎn)品的研發(fā)還有待進一步提升。

據(jù)了解,云知聲導診機器人一般都放在門診大廳,其通過智能語音以及自然語言理解技術,可以模擬醫(yī)生的問診過程,完成病史的采集工作,從而提高醫(yī)生的診療效率、減少誤診的概率。但在交互過程中,云知聲導診機器人還是存在方言的識別、使用場景嘈雜、需求指令不明確等問題。

而據(jù)億歐網(wǎng)報道,云知聲通過改進多MIC陣列、自主芯片降噪等技術來提高了用戶的語音體驗,同時,針對部分患者不習慣語音交互的問題,云知聲也在擴大觸控交互的適用范圍,以擺脫對語音的依賴來提高適應性和用戶的體驗感。

雖然云知聲針對這些問題在技術上做了完善,但是仍不一定能完全翻譯出正確的意思,在語義理解上有時候可能仍存在歧義,甚至有時候答非所問。換句話說,自然語言理解技術目前還是處于初級階段,也只能解決一些效率問題,還不足以對醫(yī)療問診進行全面的解析。云天使基金副總裁張舒峣曾表示,醫(yī)療作為一個較為特殊的傳統(tǒng)行業(yè),對新技術相對保守,這也導致了AI醫(yī)療很難取得爆發(fā)式的進展。而且目前,智能語言服務也偏娛樂屬性,在醫(yī)院場景并不適用。

其實,不管是導診機器人還是AI醫(yī)療影像、外科手術機器人,都有落地難題。因為醫(yī)學算是一個比較前沿的行業(yè),隨時都有可能碰到疑難雜癥,對此就會出現(xiàn)新的數(shù)據(jù),那么AI醫(yī)療產(chǎn)品的數(shù)據(jù)算法就要不斷的更新,而數(shù)據(jù)算法的技術難度也會隨之增大。但目前大多數(shù)公司在多學科聯(lián)合診斷算法上還存在技術瓶頸,而技術力量的欠缺就會限制AI醫(yī)療的進一步發(fā)展。

總之,醫(yī)學領域維度多、門檻高,人工智能突破的難度還是比較大。

三座大山壓制下,AI醫(yī)療難盈利?

在數(shù)據(jù)、人才和技術這三座大山的壓制下,AI醫(yī)療的發(fā)展并非想象中樂觀,其盈利還是存在問題。據(jù)《2018中國人工智能商業(yè)落地研究報告》顯示,2017年,在整個產(chǎn)業(yè)鏈上,90%以上的AI企業(yè)依然處于虧損階段,絕大多數(shù)企業(yè)年營業(yè)收入不足兩億。那么對于醫(yī)療這個重垂直化領域來說,大多數(shù)的AI醫(yī)療企業(yè)也是屬于虧損階段。

畢竟,AI醫(yī)療的盈利狀況與AI醫(yī)療產(chǎn)品的落地情況有著很大的關系。據(jù)億歐網(wǎng)了解到,人們對疾病預測的AI產(chǎn)品需求指數(shù)是比較大的,而這方面的落地指數(shù)卻很小;在醫(yī)療影像上面的需求一般,但是其落地指數(shù)卻處于比較大的值。這就意味著,需求指數(shù)不能很好地與落地指數(shù)成線性關系,換句話說,AI醫(yī)療產(chǎn)品并不能很好的滿足人們的需求,這就容易導致人們不愿為AI醫(yī)療產(chǎn)品買單,因此,AI醫(yī)療的盈利就比較低,甚至可能不盈利。

況且,目前大多數(shù)AI醫(yī)療產(chǎn)品都在醫(yī)院處于試用階段,因此,它們在醫(yī)院里僅僅充當醫(yī)生常規(guī)檢查過程以外的一個拾遺補漏的工具,并沒有達到其早先的定位。照這么看,AI醫(yī)療產(chǎn)品依舊還未完全獲得醫(yī)生的信任,那么AI醫(yī)療產(chǎn)品短時間內很難在市場上被全面推廣使用就不難理解了。

據(jù)了解,科大訊飛、云知聲等AI企業(yè)在AI醫(yī)療業(yè)務上至今為止都未實現(xiàn)盈利,按理說,人工智能醫(yī)療市場的規(guī)模會因此而縮小,但目前的狀況卻是人工智能醫(yī)療市場規(guī)模在不斷地增大。

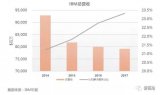

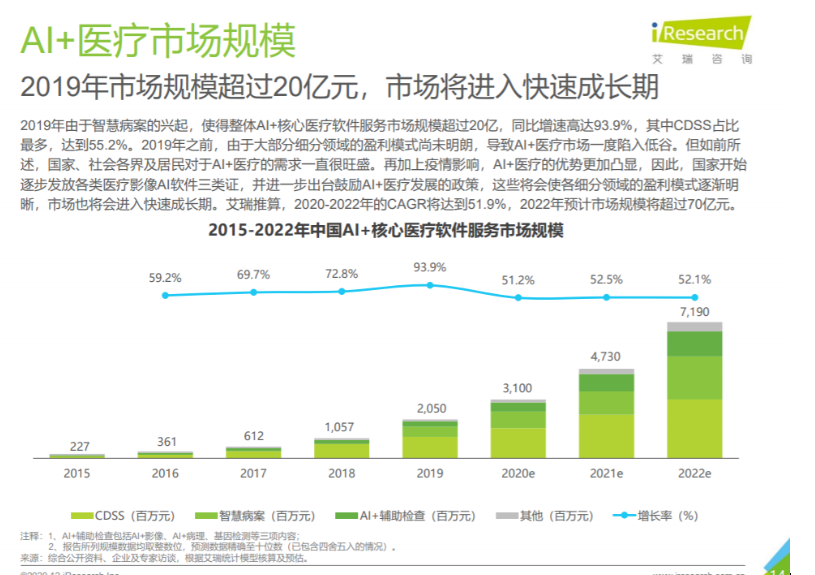

前瞻產(chǎn)業(yè)研究院發(fā)布的《2018—2023年中國人工智能行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》顯示,2016年中國醫(yī)療人工智能的市場規(guī)模就已達96.61億元,2018年有望達到200億元,預計到2020年我國健康醫(yī)療大數(shù)據(jù)行業(yè)市場規(guī)模將突破800億元。

這么看來,投資方非常注重AI醫(yī)療的發(fā)展,而我國在人工智能醫(yī)療方面仍是蹣跚學步的嬰兒,絕大多數(shù)的產(chǎn)品都還沒到商業(yè)化階段。其實,要想讓我國的AI醫(yī)療成長,就需要更多的產(chǎn)品能夠實現(xiàn)真正的落地,并且大規(guī)模的適用于醫(yī)院場景,只有這樣,AI醫(yī)療產(chǎn)品才會慢慢走向商業(yè)化,實現(xiàn)盈利。而在AI醫(yī)療產(chǎn)品實現(xiàn)落地這一過程的探索中,就需要使用大量的資金。因此,AI醫(yī)療市場規(guī)模越來越大,但要完全實現(xiàn)AI醫(yī)療產(chǎn)品商業(yè)化還需要好長一段時間。

綜合來看,對于掌握人工智能技術的計算機專家和技術的公司來說,AI醫(yī)療相當于給它們打了一針興奮劑,而就AI醫(yī)療的盈利來看,表現(xiàn)出來的情況并不理想,畢竟真正實現(xiàn)落地的產(chǎn)品相當少。

總之,與人工智能醫(yī)療相關的公司要想在AI醫(yī)療上實現(xiàn)盈利,必然要攻破數(shù)據(jù)、人才和技術三大難題,才有可能使更多的AI醫(yī)療產(chǎn)品實現(xiàn)真正的落地,從而解決AI醫(yī)療難盈利的問題。但以目前的AI醫(yī)療發(fā)展狀況來說,企業(yè)何時才能達到這一目標呢?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論