拓墣:***將稱霸全球電子紙產(chǎn)業(yè)

提要】全球四大主要電子紙技術(shù)供貨商已有E Ink、SiPix為***面板廠所掌握,未來***在電子紙產(chǎn)業(yè)上將具舉足輕重的地位。

其實早在2000年廠商著手電子紙顯示器商品化之際,當(dāng)時正值TFT-LCD面板產(chǎn)業(yè)快速起步,雖然電子紙具有像紙一般薄度、超低耗電量、廣視角、不需背光模塊等特性,但和其它顯示技術(shù)如TFT-LCD與AMOLED相較,未見廠商涌入,且投入廠商布局并不積極,造成多年來全球僅有元太科技為電子紙顯示器模塊的唯一供貨商。

不過,此態(tài)勢在Kindle問世后,大幅促進(jìn)電子紙的市場應(yīng)用,而TFT-LCD面板廠龍頭友達(dá)日前出手切入電子紙技術(shù),更挑起全球廠商對電子紙應(yīng)用的無限想象空間。

?

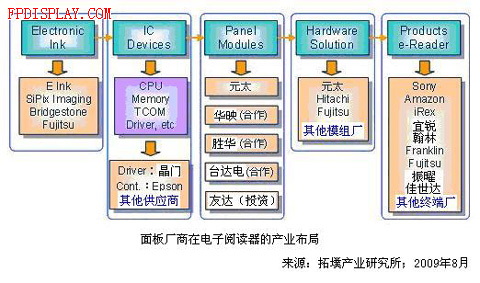

拓墣產(chǎn)業(yè)研究所研究員柏德葳表示,全球四大主要電子紙技術(shù)供貨商E Ink、SiPix、Bridgestone、Fujitsu中,已有E Ink、SiPix為***面板廠所掌握,其它廠商并將以戰(zhàn)略合作、在地設(shè)廠與研發(fā)中心為發(fā)展模式,未來***在電子紙產(chǎn)業(yè)上將具舉足輕重的地位。

面對即將爆發(fā)的電子書市場,***在下游終端組裝供應(yīng)鏈完備,且對于降低電子紙產(chǎn)品成本極具優(yōu)勢下,全球電子紙技術(shù)四大天王若能匯聚于臺,將促使***成為電子紙產(chǎn)業(yè)發(fā)展中心,甚至以電子書裝置讓***廠商躍上全球消費電子大舞臺。

雖然對電子紙產(chǎn)品而言,市場普遍印象仍停留在電子書(電子閱讀器),但電子紙應(yīng)用不限于電子書,也包括智能卡、電子卷標(biāo)、廣告廣告牌等。根據(jù)拓墣產(chǎn)業(yè)研究所數(shù)據(jù)顯示,電子紙整體市場規(guī)模從2007年起由2,200萬美元開始增長,2010年將攀升至4億美元,其中以電子書的應(yīng)用最為亮眼,其次為信息顯示、廣告牌等,2012年更可望達(dá)8億美元規(guī)模,其市場之大,也讓各家廠商積極應(yīng)對。

由于電子紙潛在市場可觀,加上全球電子書銷售量持續(xù)增長,更為電子紙的應(yīng)用注入強心劑。根據(jù)Andrew Tribute研究數(shù)據(jù)指出,全球電子書內(nèi)容銷售量每月約為40萬本,預(yù)估2010年數(shù)字?jǐn)?shù)據(jù)的產(chǎn)量將與紙本數(shù)據(jù)平分秋色,2020年數(shù)字?jǐn)?shù)據(jù)的市場占有率更達(dá)65%,數(shù)字出版增長動能大增,各式電子閱讀器也紛紛出籠,勢不可擋。

在電子書產(chǎn)品價格方面,柏德葳指出,發(fā)展初期全球僅有一家電子紙顯示器模塊廠供應(yīng)市場,于產(chǎn)能與良率因素下,模塊成本居高不下,在電子書的BOM Cost仍占較高比重;以2009年6英寸的電子書裝置來看,上半年BOM Cost約180美元,而電子紙顯示器模塊加上控制IC的成本就超過1/3。

隨著更多廠商投入、產(chǎn)業(yè)鏈也日趨完整下,包括電子紙模塊以及其它零組件成本將隨之下滑,促使電子紙顯示器模塊成本下降,未來占成本比重亦將降低,以2010年6英寸電子書裝置可下降至150美元的BOM Cost預(yù)估,電子紙顯示器模塊加上控制IC的成本有機會僅占30%不到。

面對日漸增長的電子書市場,柏德葳表示,未來將隨來自不同領(lǐng)域的廠商投入而出現(xiàn)明顯增長,以2008、2009年為例,市場由Amazon及Sony兩大廠商所盤據(jù),總市占率逾70%,但2009年市場總出貨量不到300萬臺,隨著2010年更多廠商投入,成本隨之下滑,電子閱讀器市場將開始明顯增長。

預(yù)計2011年在內(nèi)容市場比重大幅增加之下,電子書增長空間將更為明朗,電子閱讀器的出貨量也正式跨入1,000萬臺規(guī)模。而新加入電子書裝置戰(zhàn)場,將包括IT品牌廠商與電信商。而搶攻新興的電子書裝置市場,其致勝關(guān)鍵何在?

柏德葳指出,輕薄、操作便利以及價格平易近人的電子閱讀器是擴(kuò)大電子書市場的法寶,***具有完整的上、中、下游電子書產(chǎn)業(yè)鏈優(yōu)勢,正好能為此取得先機。

?

研發(fā)加持 ***可望成為全球電子紙產(chǎn)業(yè)中心

由于電子紙市場定位并非全面取代LCD等顯示器,目前除友達(dá)與元太科技陸續(xù)入主電子紙材料供貨商SiPix與E Ink外,日、韓面板廠如Sharp、Samsung與LG Display等也已加重節(jié)能與可彎曲式顯示器的技術(shù)開發(fā),電子紙相關(guān)技術(shù)可說已是各大面板廠必做的功課。

除此之外,國際電子紙技術(shù)大廠Bridgestone及Fujitsu也嗅到與***廠商合作的新機會,Bridgestone將與臺達(dá)電攜手合作開發(fā)、生產(chǎn)電子紙應(yīng)用產(chǎn)品,F(xiàn)ujitsu也有意來臺設(shè)置膽固醇液晶式電子紙F(tuán)ilm材料前段制程生產(chǎn)線與研發(fā)中心,可預(yù)見的是,全球電子紙技術(shù)四大天王匯聚在***將促使***成為電子紙產(chǎn)業(yè)發(fā)展中心。

然而,臺廠該如何維持電子紙產(chǎn)業(yè)中心之地位?柏德葳指出,持續(xù)研發(fā)新一代電子紙技術(shù)才是王道,電子紙技術(shù)、材料與制造方法和TFT-LCD面板不同,其它技術(shù)與方式也相當(dāng)多元,日、韓面板大廠不會放棄電子紙這個新市場,***廠商除掌握電子紙材料技術(shù)外,還需集中資源投入研發(fā)新一代電子紙技術(shù)才能鞏固其產(chǎn)業(yè)發(fā)展中心之地位。

柏德葳進(jìn)一步分析,結(jié)合觸控與彩色化技術(shù)的電子紙產(chǎn)品極具市場競爭力,電子紙顯示彩色化是產(chǎn)業(yè)必走之路,而觸控操作更是下一代電子紙應(yīng)用產(chǎn)品的主流。在高畫質(zhì)彩色電子紙產(chǎn)品問世之前,若要持續(xù)推動電子紙產(chǎn)業(yè)增長,除了電子閱讀器應(yīng)用外,還需要賦予創(chuàng)新應(yīng)用,才能讓電子紙產(chǎn)業(yè)與應(yīng)用市場持續(xù)增長,并不至于被LCD與OLED市場所夾攻;將觸控屏幕技術(shù)納入下一代電子紙顯示器技術(shù),將是電子紙顯示模塊廠商的重要競爭籌碼。(