電子發燒友App

電子發燒友App

2012年為太陽能產業最艱難的年份之一,事實上在過去的18個月內,市場對于太陽能產業成長預期搖擺不定。2011年底,一些企業擔憂2012年的終端市場需求會像2011年一樣下滑,從而放大了2012年產業的挑戰。好消息是2012全球太陽能需求并沒有下滑,但也沒有成長到能夠大幅扭轉供需失衡局面,平均銷售價格的下跌推動需求大幅上升(尤其是新興市場需求)的期待也沒有實現。

2012年也出現了一些新的商業模式與策略。在2012年之前,大多數廠商只專注于製造,透過與上游的垂直整合來成為最佳供應商,或透過市場通路建立來提升品牌認可度;而現在,企業戰略越來越多地集中在項目開發,從而提高毛利率或者保證自產模組的出貨。中國市場的崛起進一步刺激了這種戰略轉變,其中蘊含著巨大的挑戰與潛在的回報。

另一個值得期待的是新興市場將會有可觀的成長,終端市場的需求將拓展到更多的國家,從而幫助降低優惠政策變化引起的需求衰煺風險。許多在2012年開始的貿易爭端調查將會在2013年最終結束,很可能會顯著地改變太陽能產業的供應鏈格局。

為此,太陽能企業自2012年開始謀劃各種不同的企業戰略和公司活動,多數是防御性的,以創造可持續經營的商業模式,在2013年及以后生存下來。雖然這些過程是痛苦的,并且要面對各種挑戰,但是在未來幾年裡新的機會還是有望浮現出來。

一線廠商向下游終端市場發展

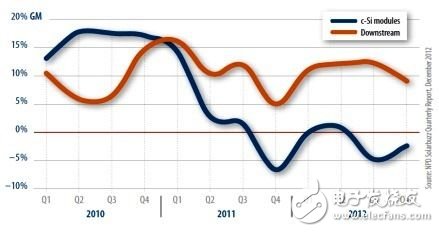

在過去兩年裡,不斷下跌的銷售價格嚴重地影響了各種類型的廠商,并導致一部分廠商向下游尋求新的利潤。圖一所顯示的趨勢可以解釋為什么向項目開發轉型具有吸引力,以及商業模式發生改變的時間。自2011年起,季度模組毛利率的持續導致很多公司開始關心公司的發展戰略,而后在2012年進行戰略轉型,即單純製造的廠商開始進入下游項目環節。

在2012年,幾乎所有的中國一線廠商不同程度地開始進入項目開發領域。大部分廠商所介入的專案開發的規模目前還比較小,通常只有幾百兆瓦,已經確認的收入佔總收入的比例也較低。但也有一些廠商正在更加積極地轉型,并計畫在2013年將下游項目收入提升到總收入的一半以上。

圖一 多晶硅模組和下游專案的加權平均毛利率

(來源:NPD Solarbuzz)

部分業內人士將這種向下游轉型的舉措看作是許多苦苦奮斗的企業取長補短之舉,然而任何向新商業模式的轉型都是有風險的,無論一個企業在製造業中多么有效率,都不能保證企業能夠在項目開發領域取得成功。

在項目開發中一個最主要的挑戰是建立可靠又有效率的運作機制,這未必能從製造業背景中直接轉化過來的。對專案所處市場、政策和法規的深入瞭解是至關重要的,任何錯誤都會造成影響,小到項目延期,大到合約取消。

這還給業績目標和財務表現帶來另一個挑戰,因為僅僅幾個星期的專案延期都會造成收入不能確認并進入相應的季度報表,使得專案儲備和生產製造之間的平衡變得更加困難。同時還造成與塬先客戶的直接競爭的可能,從而危及塬有的供應關係。

此外,許多向下游的轉型都來自中國市場的啟動。這存在一種風險,因為中國市場目前仍然高度依賴政策驅動,只有來自中國政府的持續不斷的支持才能維持快速的成長。值得感謝的是,不斷上調的太陽能裝機目標和覆蓋不同客戶分類市場的各種優惠政策表明這種支持正在增強。

然而,這種成長并不是惠及產業內的所有企業,只有兼具實力和關係的企業才能從市場的成長中獲利。同時,如此眾多一線廠商的進入造成下游產業一個類似上游的局面,即成長的產能和加劇的競爭集中在一個類別市場,導致價格下降到毛利率無法維持兩位數的水準。

中國的崛起

中國市場的崛起主要是給中國企業提供了機會,這樣一個事實可能并不令人吃驚,但這可能造成供應鏈上的多種改變。如前所述,中國企業主導著中國下游需求的成長。然而,考慮到中國市場從1~12月不同階段的需求時,這其中存在著一定的挑戰。

一般來說,當任何一個市場的需求集中在某一個季時,可能導致上游廠商供給的不平衡。以前,全球太陽能市場主要集中在一年中的下半年,因為在歐洲每年年初的補貼削減會導致四季度需求的上升以及開發商搶裝。這一模式在2012年仍然存在,然而如圖二所示,主要是受到中國市場在下半年特別是2012年四季度成長的影響。

圖二 中國市場在2012~2013各季對全球需求的貢獻

(來源:NPD Solarbuzz)

這種需求集中釋放的主要問題是,廠商必須在上半年承擔生產并持有大量的庫存的風險,以求在下半年出貨量上升時獲利。在一個價格不斷下降的環境裡,持有大量庫存的策略就要面對庫存價格損失以及毛利率下降的風險。面向中國市場的企業在2012年已經有過這樣的經歷,并且不得不決定在2013年是否要堅持類似的策略。

這樣的產業發展也為沒有專注于單個不穩定的市場行情(比如中國)的企業提供了機會,中國以外的全球太陽能市場年度需求預計在2013年各季度呈現平穩上升的趨勢,有助于企業計畫產量和出貨量水準。

新興市場平穩成長

中國市場在2012年崛起并成為全球太陽能的領先市場之一,但是其他新興市場的成長沒有那么引人注目。預計在2013年這些新興市場將會持續成長,但是還不足以彌補已開發國家市場減速帶來的需求缺口。2012年新興市場需求佔到了全球總需求的6%,2013年預計將平穩成長兩個百分點達到8%。

新興市場通常因為引人注目的成長率而被人討論,但是這類成長率往往是因為歷史安裝量很低。這類市場當然受到快速下降的系統安裝成本的刺激,但是還不太可能成長到中國的市場規模,因為其中很多國家才剛剛開始電力系統的體制改革并允許太陽能併網。另一方面,中國太陽能需求的快速成長不僅是為了提高可再生能源發電規模,也期望能夠支援其國內太陽能製造業。

其他新興市場也提出在本國發展太陽能能夠扶持當地垂直整合的生產供應鏈,產品可以滿足本國市場的大多數需求,而刺激政策也和這些投資緊密相連。然而,大多數的規劃此時只是假想,不太可能在2013年實現。

首先,太陽能產業已經處在一種供過于求的狀態,產能在2013年不太可能大幅上升。其次,供過于求的局面持續造成整個太陽能供應鏈上的價格快速下降。最后,如果是為了真實的“提供就業機會”,切入下游項目活動更為簡單,因為它們通常更加勞動力密集,也不需要建設或者營運工廠。

當然,由于大部分地區的市場仍然在成長,一些當地本地製的模組製造業將會繼續存在。其中一些有可能憑藉當地的補貼或者本國的有偏向性的法規得以運營,其他有可能和積極的追求終端市場需求成長的或者進入該區域市場(如歐盟)的一線國際公司合作。

無論如何,所有的廠商現在都必須與更低的價格和成本結構競爭。貿易調查的結果將會如何影響太陽能產業的發展趨勢,仍需持續觀察

市場差異化逐漸形成 業者策略轉趨靈活

全球市場研究機構 TrendForce 旗下太陽能產業研究部門 EnergyTrend 觀察指出,已于日本東京落幕的 PV Expo 展會,無論是來客數或是參展廠商的表現,都讓人對于2013年全球太陽能市場的發展抱以樂觀的期待;然而EnergyTrend也指出,市場差異化正逐漸形成,而業者面對這樣的轉變,策略更顯靈活。

EnergyTrend表示,在會場與相關業者的訪察中,多數業者認為日本市場本身有其特殊性,進而造成日本市場的發展與其它地區出現些許的差異。以電池來看,本次展會中PID Free已成為各家業者強調的項目,相關電池業者表示,雖然PID Free是由歐洲地區率先提出,但在日本市場的發展卻領先歐洲和其他地區,使得如TUV、PI-Berlin等認證業者也在會場頻頻拜會相關業者,希望能將本身製定的規範能率先導入日本市場的認證體系內。

另一方面,在模組產品上,本屆展會中相關業者對于模組抗雪壓的訴求也如出一轍,對照近期日本本州北部地區與北海道地區所出現的極端氣候,這個訴求更能打動地區消費者的採購意愿。因此從產品面來看,業內通用規範在日本市場更加重視與落實,另一方面,符合本地市場需求的額外規範也逐漸增加中。為了能更貼近市場,滿足客戶需求,相關業者與日本本地業者的合作案也持續上升,讓資源配置與策略佈局在有限的資源中能達到最佳化。

就現貨市場表現來看,買氣仍持續中,下游業者也順勢調升報價。以中國大陸市場價格來看,多晶硅平均價格上升至每公斤143.5元人民幣;在硅晶圓的部分,業者陸續調漲報價,多晶硅晶圓的市場平均價格上漲至每片6.18元人民幣左右;單晶硅晶圓的平均價格維持在每片8.1元人民幣;在電池與模組方面,電池價格在每瓦2.5元~3.2元人民幣之間,而模組則維持不變。

EnergyTrend最新太陽能市場價格調查(20130307)

美元報價方面,由于供給大于需求,交易價格仍低于成本,為了減少虧損部分業者已經開始調降產能,后續效應仍待觀察,使得本週現貨價維持平盤。硅晶圓方面,主要業者產能接近滿載,且高效需求持續釋出,平均價格調漲至每片0.887美元,漲幅1.95%;單晶硅晶圓仍舊維持上漲的局面,平均價格上漲至每片1.203美元,漲幅0.59%。然業者也表示,目前下游客戶對于價格調漲的已頗有微辭,未來漲勢能否持續仍需視終端市場的發展而定。

在電池方面,市場需求仍然不墜,業者普遍拉高價格,高效產品的報價超過每瓦0.4美元,本週平均價格上漲至每瓦0.378美元,漲幅為4.13%;模組報價也同步上揚,本週平均價格上漲至每瓦0.672美元,漲幅1.97%。

? 貿易爭端

在2012年發起了多項太陽能產品貿易調查,并可能全面衝擊2013年太陽能市場。2012年12月底,至少在叁個主要市場中還有正在進行的貿易調查:中國,印度和歐洲。美國發起的貿易調查在2012年11月最終定案,對採用中國生產的晶硅電池的太陽能產品徵收關稅。同時,世界貿易組織宣佈了關于歐盟和日本反對安大略政府在補貼政策中加入本土化限制這一案件的終裁。

美國的案件裁決造成的破壞比最初擔心的小一些,因為受到影響的一線廠商可以快速的調整供貨管道,以免受到已經實施的關稅徵收的影響。至于安大略案件的結果仍然不明朗,因為加拿大政府表示將對決議上訴,這將延長最終結果至少一年以上。

在2013年裁定的調查有可能對太陽能產業產生更大程度的影響。歐盟雙反的案件尤其令人擔憂,因為它不僅包括了中國生產的晶硅電池(如同美國的案件),而且包括了中國生產的晶硅晶圓片和模組,后兩者絕大多數都在中國生產。根據裁決結果的不同,為了維持市場進入的能力,供應鏈的運營將有可能發生顯著的變化。

儘管目前評述裁定的結果還為時尚早,但許多一線廠商已經開始考慮防御性收購或者與歐洲廠商合作以維持市場進入的能力。有諷刺意味的是,這可能是很多小規模廠商在歐洲維持生存之道。無論案件裁決的結果如何,相當多的不確定性已經存在并將在一個不穩定的市場環境中繼續產生。

總結

在過去太陽能產業經常力爭更高的成長率(年度成長率在25% ~150%),成長率開始進入一個更加穩定的軌道應當看作一個正面的發展。受到系統價格下降的刺激,成長率在減少了對少數幾個國家政策制定者的依賴。事實上,如果太陽能需求的成長率可以維持一個相對穩定的季度節奏和穩定的年度成長,將可以讓太陽能產業逐漸恢復到一個理性的產能產量水準。

在全球範圍內的和企業層面仍然存在很多挑戰,并將在2013年持續。在全球範圍內,整個產業必須在一系列嚴重影響太陽能供應鏈的貿易爭端中小心前進。在公司層面,進入專案開發領域的公司將被迫調整以適應不同的商業模式,同時還要承受較低的平均銷售價格和利潤水準。

總的來說,2013年看上去是充滿挑戰的一年,但是如果運轉得當,整個產業可能開始復甦。隨著需求開始穩定,製造商將有機會合理計畫生產;此外隨著沒有競爭力的企業煺出產業,供過于求的程度將開始減輕,從而延緩平均銷售價格的下降。未來的12個月將非常關鍵,決定了何時出現真實的復甦、穩定成長的需求動能和可預測的營運管理。

工商網監

工商網監

評論